市公司股權結構對企業經營績效的影響:浙江樣本

2012-04-29 11:06:19唐惠麗

中國管理信息化 2012年18期

唐惠麗

[摘要] 股權結構與公司績效的關系是近幾年來財務理論及企業理論研究所關注的熱點問題之一。利用浙江上市公司公開披露的數據,考察了浙江省117家上市公司股權結構與經營績效的相關關系。實證研究結果表明,股權集中度在0.05水平下對企業績效有顯著正向影響,而國有股比例,法人股比例,流通股比例對企業經營績效沒有顯著影響。

[關鍵詞] 上市公司;股權結構;經營績效

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2012 . 18. 012

[中圖分類號]F276.6[文獻標識碼]A[文章編號]1673 - 0194(2012)18- 0023- 02

上市公司企業經營績效的研究一直是管理學和經濟學領域研究的主要課題。Thomsen、Pedersen(2000)采用歐洲12國的345家公司樣本,Makhija、Spiro(2000)以988家捷克企業為樣本,Laeven、Levine(2004)設置了西歐13個國家的865家公司樣本,Gomes、Novaes(2005)采集了美國600家上市公司樣本,他們研究的都是有關股權結構對經營績效的影響問題。我國學者王曉麗、陸國昆(2007),姜碩、莊新田、陸培明(2007),沈靜(2009),徐翔、徐瀾、安國祥(2010) ,王健、吳浩(2010)等也都采集了不同樣本實證了股權結構與經營績效之間的關系,研究較多關注股權結構中的股權集中度和股權屬性對經營績效的影響。本文選取浙江企業樣本,試圖研究討論更多的其他股權結構因素對經營績效的影響。

1研究假設

H1:股權集中度與公司業績具有顯著的負相關關系;

H2:國有股比例與公司業績具有顯著的負相關關系;

H3:法人股比例與公司業績具有顯著的正相關關系;

H4:流通股比例與公司業績不存在顯著的相關關系。

2樣本選取和數據來源

本文選取浙江省2011年底117家上市公司為樣本。之所以選擇浙江地區是因為浙江省經濟發達,股票發行種類較多,股權結構更趨多元化;股權結構趨于合理,非流通股與流通股比例趨于均衡而且國有股一股獨大的情形有所改善,但仍然占據多數;股權集中的程度趨緩。

本文所用數據均來自巨潮資訊網(http://www.cninfo.com.cn)2011年浙江省上市公司年報,以及中國證監會網站(http://www.csrc.gov.cn)對浙江板塊上市公司2011年年報的披露信息。

3變量設計

因變量選用會計利潤指標中的凈資產收益率(ROE)反映公司盈利能力。選用這一指標主要是因為:①凈資產收益率反映了一個企業資本運營的綜合效益。該指標通用性強,適用范圍廣,不受行業局限。②凈資產收益率比其他指標受重視程度高,一般公布的公司財務狀況中都會列出這個指標,因而數據比較容易獲得。③凈資產收益率是衡量資本收益的國際通用指標,選擇該項指標是國內外學者在進行相關研究時的普遍做法,因此便于交流和相互借鑒。

自變量選擇了4個,分別是國有股比例、法人股比例、流通股比例和股權集中度。其中,股權集中度用前五大股東持股比例平方之和來測量,平方和越大,表示前五大股東控股比例越大,股權越集中。各變量的定義和符號見表1。

4統計分析

4.1 變量統計性描述

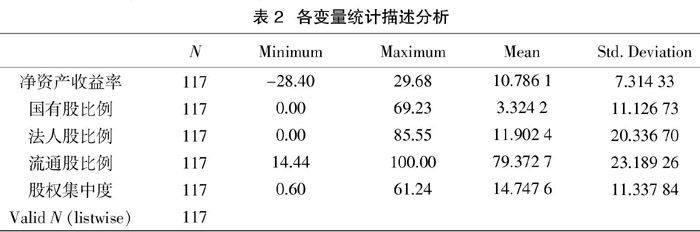

對所有的變量進行統計性描述分析(見表2),結果顯示,在有效樣本的117家上市公司中,凈資產收益率最低值為-28.40%,最高值為29.68%,平均值為10.786 1%,標準差為7.314 33%,相差58.08%,差距較大;國有股比例最低值為0,最高值為69.23%,平均值為3.324 2%,標準差為11.126 73%,相差69.23%,變化幅度更大;法人股比例最低值為0,最高值為85.55%,平均值為11.902 4%,標準差為20.336 7%,相差85.55%,變化幅度較為劇烈;流通股比例最低值為14.44%,最高值為100%,平均值為79.372 7%,標準差為23.189 26%,相差85.56%,變化幅度也較劇烈;股權集中度指數最低值為0.6,最高值為61.24,平均值為14.747 6,標準差為11.337 84,相差60.64,相差較大。

4.2 相關性分析

利用SPSS軟件對各變量間相關關系進行分析(見表3),結果顯示凈資產收益率與國有股比例相關關系不顯著;凈資產收益率與法人股比例相關關系不顯著;凈資產收益率與流通股比例相關關系不顯著;凈資產收益率與股權集中度在0.05水平下顯著正相關。自變量之間,國有股比例與法人股比例比值在0.01水平下顯著正相關;在0.01水平下與流通股比例顯著負相關;法人股比例與流通股比例在0.01水平下顯著負相關;在0.01水平下與股權集中度顯著正相關;流通股比例在0.01水平下與股權集中度顯著負相關。

實證結果表明,H4得到了證實;而假說H1、H2、H3沒有得到支持。

4.3 統計分析結論

結論1:用前五大股東持股比例平方和表示的股權集中度在0.05水平下對企業績效有顯著正向影響,說明適度的股權集中對企業經營績效的提高起到了積極的作用。因此,保持一定的股權集中度,有利于公司經營績效的提高。

結論2:國有股比例與上市公司績效沒有相關關系。國有股一股獨大,看似對經營績效有正面影響,但是國有股虛設的問題仍然存在,還有,委托代理問題和低效率問題已成為影響上市公司業績的重要因素。

結論3:法人股比例與上市公司績效沒有相關關系。國有股東和法人股東是利益不同的投資主體,他們互相牽制,互相影響,因為國有股的強大控制力,導致法人股對績效影響并不顯著。

結論4:流通股比例與上市公司績效沒有相關關系。由于目前我國外部市場發展不完善,上市公司流通股的持有者大多是中小股東。雖然目前股份制改革已經基本結束,但是國有股和法人股上市流通依然有所限制。中小股東持股比例小,而且以賺取差價為目的的買賣行為更使得小股東們無法實現對公司治理的監督。

5基于樣本分析結論的建議

股權結構作為公司治理結構的重要組成部分和基礎,其設置狀況是否合理對公司績效具有決定性的作用。本文基于以上統計分析的結論,站在國家的角度提出3條建議。

5.1 保持適當的股權集中程度

由于我國目前還處于經濟轉軌時期,證券市場法律法規的建設還要經歷一個逐步完善的過程,從國外的經驗來看,處于這一階段的上市公司的股權結構應保持相對的集中,不能完全分散股權。因為只有這樣,相對大股東才有積極性將上市公司搞好,也才有能力利用自己的控股地位及時了解公司經營管理的情況,有效解決委托代理關系中存在的信息不對稱問題,實施有效的監督和激勵機制,促使上市公司業績的提高。

5.2 正確引導投資者理性投資,大力發展機構投資者

我國廣大社會公眾投資者數量雖然很多,但規模尚小,“搭便車”現象非常嚴重,流通股比例與公司績效相關關系不顯著甚至在某些行業出現負相關關系,非流通股股東嚴重侵害了流通股股東的利益,整個證券市場呈現出一種無序、混亂的狀態,再加上已經持續多年的漫長熊市,廣大社會公眾投資者的心理底線幾乎到了冰點,使得股票價格指數波動異常激烈,理性投資正在離他們越來越遠。所以,正確引導投資者進行理性投資,大力發展機構投資者已經變得尤為迫切。

5.3 加強證券市場的外部監管和法制建設

上市公司在信息披露中要采用高質量的會計標準,以強化信息披露制度,提高國有之間信息的可比性,確保信息披露的真實性和準確性。完善信息披露需要采取一些可行的措施,如規定信息披露的范圍、形式、內容和頻率增強公司透明度,防止內部操作建立健全會計工作監督體系,強化會計師事務所、審計師事務所、新聞媒體等外界機構對公司監督建立健全企業財務管理制度,規范會計基礎工作。

主要參考文獻

[1]Steen Thomson,Torben Pedersen.Ownership Structure and Economic Performance in the Largest European Companies[J].Steategic Management Journal,2000(21):689-705.

[2]Makhija,Spiro. Ownership Structure as a Determinant of Firm Value:Evidence from Newly Privatized Czech Firms[J].The Financial Review,2000(15):67-85.

[3]Laeven Lue,Ross Levine. Beyond the Biggest:Do Other Large Shareholders Influence Corporate Valuations Unpublished Working Paper.[R]City of Minneapolis:University of Minnesota,2004.

[4]A Gomes,W Novaes. Sharing of Control Versus Monitoring[J].PIER Working Paper, 2005(4):1-29.

[5]徐莉萍,辛宇,陳工孟. 股權集中度和股權制衡及其對公司經營績效的影響[J]. 經濟研究, 2006(1):35-55.

[6]王曉麗,陸國昆. 上市公司股權結構與經營績效的實證分析[J].稅務與經濟, 2007(2):42-45.

[7]姜碩,莊新田,陸培明.中國上市公司股權結構與經營績效實證研究[J].東北大學學報,2007,28(12):1786-1789.

[8]劉新紹,張曉鈴,李秀燕.中小企業股權結構與企業績效關系實證研究——基于中小企業板的經驗數據[J].價值工程,2009,28(9):159-162.

[9]胡潔,胡穎.上市公司股權結構與公司績效關系的實證分析[J].管理世界,2006(3):142-143.