“芯”際爭霸

2012-04-29 00:44:03魯媛媛

IT經理世界 2012年14期

魯媛媛

“我們一直在問自己,會不會成為下一個柯達?”從英特爾(中國)有限公司董事總經理黃節(jié)的話語中,不難看出移動互聯(lián)網的新浪潮對于英特爾所帶來的挑戰(zhàn)幾乎前所未有。盡管到目前為止,英特爾已經連續(xù)8個季度刷新營收紀錄,但同樣的疑問在公司內部似乎從未停止。

這不由令人想起英特爾公司創(chuàng)始人安迪·格魯夫在《只有偏執(zhí)狂才能生存》前言中所寫下的話:“只要涉及企業(yè)管理,我就相信偏執(zhí)萬歲。企業(yè)繁榮之中孕育著毀滅自身的種子,你越是成功,垂涎三尺的人就越多,他們一塊塊地竊取你的生意,直至最后一無所余。我認為,作為一名管理者,最重要的職責就是常常提防他人的襲擊,并把這種防范意識傳播給手下的工作人員。”

顯然,在這一方面,格魯夫做得非常成功。直到今天英特爾的管理者時刻都在保持著警醒。但同時,時隔6年的“回歸”對于英特爾來說似乎并沒有想象中那么簡單。

撼動“雙A之王”?

如果沒有2007年iPhone橫空出世,并引發(fā)全球追捧狂潮;如果沒有Google以安卓激活智能手機市場,令高性能、低功耗處理器的巨大需求被引爆,可能至今ARM與英特爾還在兩條平行線上毫無交集。

這也許是命運對英特爾開的一個玩笑。2006年,英特爾將連續(xù)虧損的手機芯片部門XScale賣給Marvell的時候,它可能未曾想過會再次回到這個戰(zhàn)場。 但6年后,當英特爾決定在移動領域重新復制PC曾有的輝煌時,ARM這個意料之外的“對手”卻令英特爾可以合作的伙伴所剩無幾。

由于ARM自己并不生產芯片,從原則上看似乎與英特爾并無比較可言。正如另一家芯片廠商AMD公司創(chuàng)始人Jerry Sanders有句名言:“沒有晶圓廠,不是男子漢!(Real men have fabs)”而追求性能及速度也是20世紀90年代全球科技重鎮(zhèn)硅谷的半導體業(yè)核心思想。

但在劍橋,沒有電腦、手機等潛在客戶,沒有完整產業(yè)鏈。即使現(xiàn)在,ARM來自英國的營收占比也只有約1%左右。這里的一切條件,似乎都沒有能讓ARM成功的客觀理由。

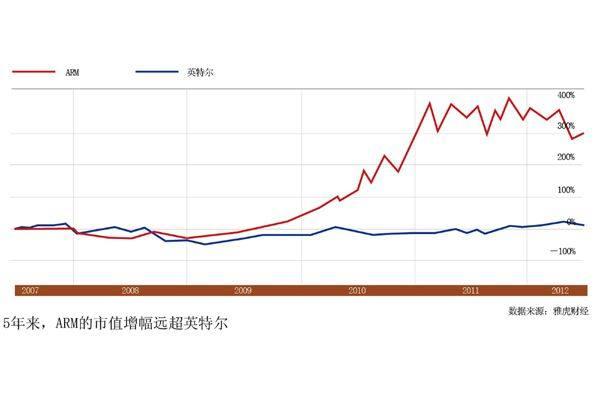

可就是這么一個“名不見經傳”的英國小公司,卻依靠著獨特的業(yè)務模式聚攏了目前移動領域絕大多數的處理器資源,并形成了業(yè)內堪稱完美的“雙A模式(Android+ARM,Apple/iOS+ARM)”。而這一切,也令ARM在移動領域與英特爾的地位相比于PC時代完全逆轉。

對于英特爾來說,最為撓頭的是若想撼動ARM的產業(yè)鏈幾乎是無法完成的任務。在這個鏈條中,ARM的收入分成兩部分:在技術授權時,芯片公司只用支付給ARM一筆很少的授權費用,當芯片公司基于ARM技術設計出芯片并成功賣給制造廠商后,才會向ARM繳納第二筆費用——版權費。

也就是說,ARM的成功、盈利首先必須建立在客戶盈利的基礎之上,ARM與客戶共同擔負著責任與風險,一旦客戶的芯片失敗,ARM也會有不小的損失。因此,與許多利益松散的產業(yè)聯(lián)盟不同,ARM的生態(tài)圈是真正“榮辱與共”的。

當然,利益均沾之外,善于傾聽對于ARM來說也是尤為關鍵。“這種業(yè)務模式需要不太一樣的思維,它更傾向于在很多事情之間找到一個平衡點。比如,如何權衡利益歸屬?如何平衡開發(fā)新產品與繼續(xù)使用舊產品等。因此,如果你想找到最準確的平衡位置,就要不斷地總結曾經取得的成績和教訓。這也是為什么對于ARM來講,需要不停地去聆聽客戶的需求。”ARM中國區(qū)總裁吳雄昂如是說。

其實,對于ARM今天的成績,在吳雄昂看來同樣是意料之外:“移動互聯(lián)網的快速發(fā)展賦予了我們前所未有的機遇。”但成就ARM的,還有一顆20年前就已播下的“種子”——對“低功耗”的執(zhí)著追求。

從這點上而言,ARM與英特爾從最初就走上了一條完全不同的道路。但是,為了更快適應移動互聯(lián)網市場的需求,英特爾正在逐步向ARM的車道靠攏。

“22納米芯片是英特爾最后一代通用芯片,從那以后英特爾全是做SOC(System on Chip系統(tǒng)芯片)。” 英特爾全球副總裁、中國區(qū)總裁楊敘認為,英特爾最大的戰(zhàn)略調整在于放棄了通用芯片,而它正是當年成就英特爾在PC時代輝煌的利器。

反觀移動互聯(lián)市場,不再是PC一枝獨秀,臺式機、筆記本、平板電腦、智能手機,以及超級本等多終端百花齊放,融合中又有差異化的趨勢,讓SOC這種根據不同產品形態(tài)設計芯片的技術邏輯,變得順理成章。

時隔6年,英特爾攜x86架構再次回歸移動互聯(lián)戰(zhàn)場。但環(huán)顧四周全是以ARM架構為主導的德州儀器、高通、NVIDIA、海思等強勢對手。

英特爾想贏,但憑什么能贏?

28納米之殤

關注半導體行業(yè)的人士最近都不會錯過一個新聞:臺積電28納米晶圓代工制程產能嚴重無法滿足高通、超微及NVIDIA等主要客戶需求。業(yè)內甚至有消息稱,高通眼見臺積電產能短缺,已將部分訂單轉給臺聯(lián)電,但仍無法滿足客戶的智能手機及平板電腦芯片需求。

隨著消費者逐漸轉向移動設備,市場對小尺寸、低功耗芯片的需求開始提升,因此芯片代工商也需要進行技術轉型。這些廠商需要更關注邏輯或系統(tǒng)芯片。Gartner半導體制造行業(yè)首席分析師Samuel Wang表示:“最領先的技術并非由計算機驅動,而是由移動處理器驅動,這在半導體行業(yè)還是第一次。”

但對于芯片代工商來說,最關鍵的問題還是改進技術,縮小芯片上晶體管之間的距離。如今28納米的良品率已然成為了許多處理器廠商的“攔路虎”,但英特爾卻從中發(fā)現(xiàn)了屬于自己“彎道超車”的新機會。

盡管臺積電和其他主要代工商均開始引入28納米工藝,但英特爾最新的Ivy Bridge芯片已采用22納米、3D晶體管制程工藝。雖然臺積電和三星目前都在研發(fā)20納米工藝,但到目前為止這一工藝仍不穩(wěn)定。

“目前,現(xiàn)代化的芯片制造工廠通常需要數十億美元投資。”英特爾黃節(jié)的言外之意是,只有大規(guī)模的企業(yè)才有實力一直玩轉下去。在他看來,基于ARM架構,就意味著芯片企業(yè)要自己流片,但流片本身是需要成本的。“我最近看到深圳一個客戶,他用英特爾的CPU,還老想著再做一款自己的專用芯片,可就是由于流一個片,至少要50萬~80萬美元。如果批量很小,根本就做不出來。”

對此,IHS iSuppli半導體制造行業(yè)研究主管Len Jelinek表示認同:“隨著技術發(fā)展,單一企業(yè)無法獨立承擔先進生產線的建設成本。合作代工的模式是解決成本問題的一種好方式。”

“相對ARM而言,英特爾╳86架構還是有一些兼容性和歷史性的包袱,要將手機處理器SOC集成度、功耗以及性能提升上去,仍有一定挑戰(zhàn)”,Gartner研究總監(jiān)盛陵海認為,如果英特爾能盡早推出22納米,乃至14納米的手機芯片平臺,才有比較好的機會去挑戰(zhàn)現(xiàn)有廠商。

但英特爾的信心在于,盡管對手設計水平一流,但制造工藝會遭遇瓶頸;英特爾起步雖晚,只要設計出來,就必定能量產。

值得注意的是,英特爾已經計劃在2014年將14納米芯片植入智能手機中。“我相信,到時候全球半導體產業(yè)沒有第二家。”楊敘稱,少說話、多做事,讓事實證明一切。

架構之爭的意義

對于大公司成長加速度的降低甚至衰落,人們往往能從一些既有的失敗模式中找出共性,比如大公司對新興市場的忽視、亞洲新秀的沖擊、高管的戰(zhàn)略失誤等等。具體到英特爾,也有一種觀點認為,現(xiàn)任CEO歐德寧是銷售“出身”,這導致他難以把握技術趨勢,錯失移動互聯(lián)網的機會,讓ARM這樣的“小公司”鉆了空子——對時代變革的公司領導者來說,無功便是有罪。

目前,英特爾在智能手機上的首批盟友包括聯(lián)想、中興和摩托羅拉,率先開拓的是中國與印度等新興市場。最新戰(zhàn)況顯示,英特爾若想在移動市場分一杯羹并不是難事,但未來如果不爭取到世界級的OEM合作伙伴,比如三星、蘋果或HTC,大格局很難被打開。

但黃節(jié)對于這樣的說法卻格外淡定:“今天講到ARM生態(tài)環(huán)境下,我們跟它們競爭,但明天它們也許都會變成我們的客戶。這才是我們看到的大趨勢。”

給予黃節(jié)及英特爾信心的,是在他看來未來對于芯片架構之爭的變化。

“還是剛才的那個客戶,我問他如果你現(xiàn)在留不了片,那用什么呢?他說買FPGA(現(xiàn)場可編程門陣列),這是最個性化的選擇,隨時可編程。那我再問他,一片多少錢?300多美元。花300多美元買一個FPGA,加上英特爾的CPU。想象一下未來,如果英特爾未來的工廠在最先進的制程基礎上做一個FPGA,有沒有可能顛覆所有的專用集成電路?” 黃節(jié)表示,到那時候架構之爭不知道還有沒有意義。

而對于行業(yè)的發(fā)展,吳雄昂同樣認為遠沒到分出高下的時刻:“6年前,我和臺積電的人在星巴克喝咖啡,那時候我們調侃說做一個芯片的價格還抵不上一杯咖啡。但現(xiàn)在,我要說的是,連半杯的價格都沒有了。”

盡管市場的競爭還在加劇,利潤的空間日益稀薄,但吳雄昂也看到了行業(yè)對做軟件、CPU設計的人才“求賢若渴”。用他的話來說,市場整體而言還在進行快速的擴張,所以,談任何的結果都為時尚早。