以凈利潤增長率檢驗價值投資在中國的適用性

2012-04-29 00:44:03吳后寬

會計之友 2012年1期

【摘 要】 證明價值投資在中國適用性的指標與方法有很多種。文章嘗試從本杰明·格雷厄姆成長股價值評估模型出發,以凈利潤增長率為指標,按照價值投資的原則,以我國847家上市公司為樣本,從跨行業與分行業兩個角度分析凈利潤增長率與收益率的相關性,并對不同規模下的相關性進行檢驗。研究結果表明,無論是跨行業還是分行業,凈利潤增長率與收益率均表現出顯著的相關性,基本不受股票規模大小的影響,并且價值投資在中國具有適用性。

【關鍵詞】 凈利潤增長率; 收益率; 關性; 價值投資; 適用性

價值投資的經典操作是股票價格低于股票價值時買入股票,股票價格回歸股票價值時賣出股票。這種操作的理論基礎是,股票價格短期內受多種因素影響但長期卻主要由上市公司的價值決定。格雷厄姆、巴菲特、林奇、鄧普頓等人的價值投資實踐證明,這種理論基礎在成熟市場是有效的。但價值投資理論在中國的適用性受到了質疑,典型的是宣稱“價值投資神話的破滅”,“巴菲特陷阱”。價值投資理論是否適用于中國股市?該理論認為,企業的最根本價值在于創造利潤,凈利潤增長率越高,企業價值增長越快,其長期股價上漲越多。如果能證明中國上市公司的凈利潤增長率與長期投資收益率存在高度相關性,那么價值投資理論就有適用的基礎。否則,就不一定適用。證明價值投資理論在中國適用性的指標與方法有很多種。本文嘗試從本杰明·格雷厄姆的成長股價值評估模型出發,以凈利潤增長率指標為基礎,按照價值投資理論的原則,并結合中國的實際情況,對我國上市公司最近五年凈利潤增長率與收益率的相關性進行檢驗來回答這個問題。

一、價值投資視角下凈利潤增長率指標考察的要求

(一)凈利潤增長率是股票價值的核心指標

價值投資理論的創立者本杰明·格雷厄姆在1934年提出成長股價值評估模型。該模型簡化成數學表達式為:V=EPS×(200G+8.5)。其中,V代表股票價值,EPS代表當前每股收益,G代表預期凈利潤增長率。很顯然,價值投資理論認為股票價值由企業的當前盈利狀況EPS與企業未來盈利成長性G兩個因素所決定。對于特定的估值時點,當前每股收益是確定的,股票價值就取決于預期凈利潤增長率。凈利潤增長率直接反映企業帶給股東經濟利益的變化趨勢,真正體現企業的內在價值,是股票估值的核心指標。

(二)凈利潤增長率指標的考察期限

首先,從企業凈利潤增長率本身的影響因素看,考察期限應該定為5年。在政治要素影響方面,中國經濟具有很強的政府主導特征,每一個“國民經濟發展五年規劃”都會對上市公司的盈利能力產生巨大的影響;在經濟要素影響方面,經濟要素增速的波動影響企業凈利潤的波動,而大多數經濟要素波動集中在4.8年左右。其次,從凈利潤增長率與股票投資收益率的關系看,5年的考察期限才能真正把二者聯系起來。1990年至2010年中國股市經歷8輪周期漲跌,每輪周期平均歷時2.5年左右,其中最長為5.5年。價值投資理論認為,在一個股市周期內,股票價格會回歸股票價值。因此,就中國的經驗數據而言,5年的考察期限能使凈利潤增長率與收益率的相關性在股市上得到充分體現。

(三)凈利潤增長率指標的計算

前已述及,按照價值投資理論的要求與中國的實際情況,對凈利潤增長率的考察期限至少5年。但統計數據表明,受國家宏觀調控政策、行業變動、公司經營管理等因素的影響,我國上市公司凈利潤增長具有很大波動性,有時甚至為負增長。據此,計算凈利潤增長率時應取5年復利增長率,以便平滑上市公司凈利潤增長的波動。復合增長率的計算公式為G=(Ln ÷L1)1/n-1,其中Ln與L1分別為第n年與第1年的凈利潤。

二、價值投資視角下凈利潤增長率與投資收益率相關性檢驗

(一)檢驗假定與樣本選擇

按照價值投資原則與統計要求,相關性分析遵循以下三個假定:一是不考慮股價提前反映股票價值的情況,樣本股組合的收益率考察期與凈利潤增長率考察期一致,均為2006年至2010年;二是遵循價值投資的長期投資原則,投資者在2006年1月4日用等額資金買入組合的各個樣本股后,在考察期內一直持有;三是持股期間的現金股利、股票股利計入復權價,收益率按照復權價計算。2011年4月30日年報披露截止日,A股共有2 153家上市公司,先剔除財務數據或股價數據不足5年的862家公司;再剔除不符合價值投資標準的績差公司(ST公司、由盈轉虧公司與負增長公司)444家;最后選定847家上市公司作為樣本。樣本的全部統計數據來源于Wind中國金融數據庫。

(二)凈利潤增長率與收益率的相關性檢驗

筆者把847家上市公司按照凈利潤增長率高低排序,并分成10個股票組合,然后計算出各個組合的平均收益率。10個股票組合平均凈利潤增長率與平均收益率如表1所示。對10個組合凈利潤增長率與組合收益率進行一元回歸分析,得到回歸方程y=3.627X+5.0041,相關系數R=0.9209。查相關系數顯著性檢驗表,得到R>R0.01(8)=0.8721,表明在0.01水平下凈利潤增長率與收益率呈顯著正相關。

(三)凈利潤增長率與收益率相關性的股票規模因素分析

如前所述,當樣本規模達到847只,每個組合差不多有85只左右的股票。如果價值投資者選擇平均凈利潤增長率最高(152.7%)的第一組股票組合,自然能夠取得最高的平均投資收益率(969%)。但可能遇到的現實問題有兩個:一是投資者是否有足夠的資金投資如此規模的股票;二是投資者能否對如此規模股票的增長率進行正確評估。因此,有必要考察一下當股票規模下降后,凈利潤增長率與收益率是否仍然保持顯著的相關性。筆者從847只股票中隨機抽取樣本,按照100只的距離,構建800只、700只、600只、500只、400只、300只、200只、100只規模的股票組合,把每個規模下的股票分成10組,考察凈利潤增長率與收益率的相關系數(如表2所示)。從相關程度看,相關系數均值R為0.8814,查相關系數顯著性檢驗表,得到R>R0.05(8)=0.8783,說明在0.05水平下凈利潤增長率與收益率具有顯著相關性。從變化趨勢看,除了當樣本數量降低到200只與100只時略有下降外,相關系數基本穩定。如果對相關系數與股票規模進行回歸分析,可得到一元回歸方程y=0.0002X+0.7643,相關系數R=0.6946。由于回歸方程的斜率接近于零(0.0002),相關系數幾乎是一個常數(0.7643),說明凈利潤增長率與收益率的相關性受規模因素的影響較小。概括地說,當股票規模達到100只以上時,凈利潤增長率與收益率表現出顯著的相關性,且基本不受股票規模的影響。

(四)價值投資理論的理想規模下凈利潤增長率與收益率的相關性檢驗

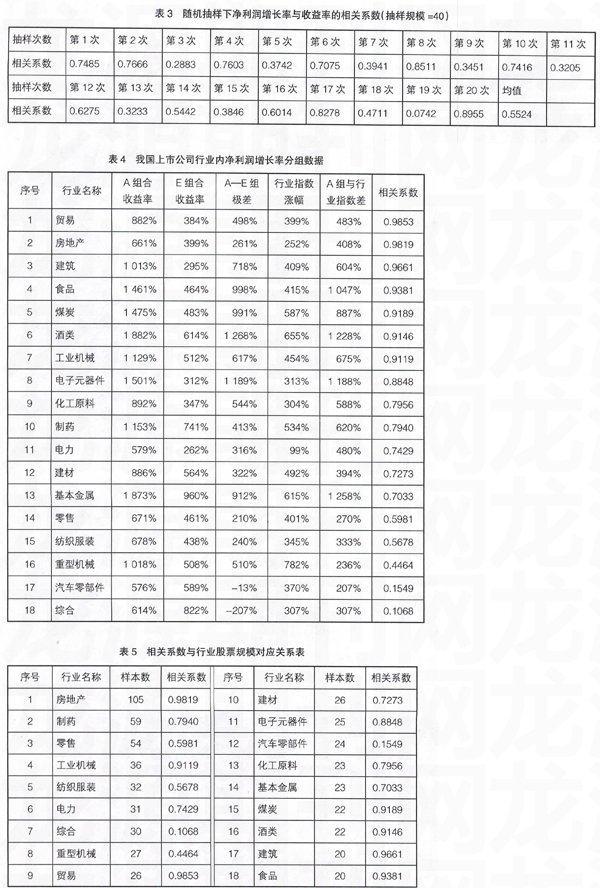

價值投資理論遵循集中投資原則,要求把資金集中投資于少數優秀企業,其典型的資金管理策略是控制每只股票的資金投入占投資組合總資金的10%~25%之間。換言之,該理論認為投資組合的理想股票數量為4—10只。這種策略得到組合投資理論的支持。組合投資理論認為,當組合中股票數量為3—5只時,非系統系波動得到較大程度的消除;當股票數量為7—9只時,大部分的非系統系波動得到消除。價值投資理論對組合規模的控制,一方面有利于投資者對有限數量的企業進行細致分析,篩選出高凈利潤增長率的公司,從而提高組合收益率;另一方面有利于降低組合收益率的波動。按照價值投資理論要求的理想規模,筆者選擇上市公司樣本數量為40只,分成10組,每組保證4只股票(即理想規模的下限數量)。從847只股票中隨機抽取40只股票樣本,并分成10組,考察凈利潤增長率與收益率的相關系數。為了降低由于隨機抽取導致相關系數偏高或者偏低的可能,總共進行了20次隨機抽樣(次數約等于樣本總數847除以抽樣規模40)。每次隨機抽樣分析的結果如表3所示。由表3可知,相關系數的均值為0.5524,查相關系數顯著性檢驗表,得到R>R0.10(8)=0.5494,說明在0.10水平下凈利潤增長率與收益率顯著相關。

三、分行業凈利潤增長率與投資收益率相關性分析

由于處于相同的產業環境,行業內上市公司的盈利增長具有相似性,同時由于板塊效應的存在,行業內上市公司的股價波動具有趨同性,因此,有必要考察一下各個行業上市公司的凈利潤增長率與收益率的相關性。

(一)行業分類與樣本選擇

行業分類標準要遵循兩個重要原則:一是行業內企業相似度要高,因為各個行業凈利潤增長率差異很大,需要對行業進行細分,而且行業劃分越細致,行業內企業的相似度越大,分析的結果就越可信;二是符合中國實際情況。本文采用Wind中國行業分類標準正是基于這兩個考慮。一方面,該標準把上市公司劃分為65個細分行業,各行業內上市公司相似性比較高;另一方面,該標準對制造類企業進行了詳細的劃分,符合中國制造業發達服務業較少的產業結構實際情況。另外,Wind中國行業分類中,各個行業上市公司數量不是很大。為了避免由于股票數量太小導致組合收益率波動過大,同時又要保證考察盡可能多的行業。為此,所選擇行業的股票樣本數量為20只以上,構建5個股票組合進行考察,每個股票組合至少4只股票。剔除掉數量少于20家的行業,選定18個行業605家上市公司作為考察對象。首先,分行業按照5年凈利潤復合增長率高低對上市公司進行排序,分成A至E五組,計算每個股票組合的收益率;然后,計算各個組合的極差、A組與行業指數的差異;最后對各個組合的凈利潤增長率與收益率進行回歸分析,算出回歸系數(如表4所示)。

(二)組合間的極差分析

由表4可知,從極差值的正負性看,在所考察的18個行業中,A組與E組極差為正值的有16個行業,占比為88.9%,僅有汽車零部件類與綜合類的極差為負值。從極差值的大小看,在A組收益率高于E組收益率的行業中,極差最高的為酒類行業1 268%,最低的為零售業210%,平均極差為626%,凈利潤增長率高的組合收益率大幅超過凈利潤率低的組合。從行業涉及面看,考察的18個行業中,有16個行業的組合極差超過200%。具體行業包括酒類、電子元器件、食品、煤炭、基本金屬、建筑、工業機械、化工原料、重型機械、貿易、制藥、建材、電力、房地產、紡織服裝、零售等。概括地說,在絕大多數行業中,凈利潤增長率與收益率具有高度相關性。

(三)組合與行業指數間漲幅比較分析

由表4可知,從范圍上看,在所考察的18個行業中,A組收益率全部戰勝同期行業指數,即所考察行業中,凈利潤增長率最高20%的股票構成的組合,其收益率全部超過行業平均水平。從幅度上看,A組收益率超過行業指數的行業中,超越幅度最大的為基本金屬行業(1 258%),最小的為汽車零部件行業(207%),平均超越幅度為597%,說明所考察的行業中,高凈利潤增長率組合全部大幅度戰勝行業平均水平。

(四)組合的凈利潤增長率與收益率相關性分析

從表4看,凈利潤增長率與組合收益率的相關性有以下幾個特點。第一,正相關的行業覆蓋面大。所考察18個行業中,組合凈利潤增長率與收益率全部呈正相關。第二,相關程度高。相關系數最大的是貿易行業(0.9853),最小的為綜合類(0.1068),平均值為0.8048。第三,顯著相關的行業多。在 r(0.05)=0.8783的顯著性水平下,有貿易、房地產、建筑、食品、煤炭、酒類、工業機械、電子元器件等8個行業表現出顯著相關性。

(五)分行業相關性的股票規模因素分析

在行業內,相關系數是否會受到樣本規模的影響呢?筆者把不同行業樣本規模與行業相關系數一一對應列表(如表5所示)。從表中可以初步看出,相關系數并不受行業樣本規模因素的影響。如果對18個行業的樣本規模與各行業相關系數進一步分析,得到一元回歸方程y=0.0018X+0.6699,R=0.1396。顯然,回歸方程的斜率為0.0018,表明凈利潤增長率與收益率的相關性基本不受所在行業股票規模的影響。

四、主要結論

成長股價值評估模型認為,凈利潤增長率是股票價值評估的核心指標。通過分析發現,我國上市公司最近五年凈利潤增長率與收益率的相關性具有明顯的特點。第一,正相關性。在考察的樣本中,無論是跨行業還是行業內,我國上市公司的凈利潤增長率與收益率都呈現正相關性。即組合凈利潤增長率越高,組合的收益率也越高。這說明中國上市公司的股票價格能夠很好地體現股票價值。第二,正相關性顯著。相關系數的計算表明,凈利潤增長率與收益率在絕大多數行業表現出很強的相關性,利用指標篩選出來的高凈利潤增長率組合能夠戰勝低凈利潤增長率組合,并且大幅戰勝市場平均水平。這說明遵循價值投資的選股方法在中國能夠取得很好的投資收益。第三,凈利潤增長率指標適用性廣。實證分析表明,無論是跨行業還是行業內,凈利潤增長率與收益率的相關性基本不受股票規模的影響。這說明凈利潤增長率指標具有廣泛的適用性。概括地說,凈利潤增長率體現股票價值的增長,收益率體現股票價格的上漲,二者的高度相關性表明長期內股票價格主要受股票價值影響。結論是,雖然國內投機之風盛行,但過去五年的實證數據表明,價值投資理論在中國具有適用性。

【參考文獻】

[1] 本杰明·格雷厄姆.聰明的投資者(第四版)[M].王中華,等譯.北京:人民郵電出版社,2010(8).

[2] 吳后寬.本杰明·格雷厄姆成長股價值評估模型的解析及應用[J].中國證券期貨,2010(3):5-6.

[3] 帥愿愿.價值投資策略在中國的適應性研究[J].經營管理者,2011(1):36-37.

[4] 王春艷,歐陽令南.價值投資于中國股市可行性分析[J].現代商貿工業,2010(5):166.

[5] 菲利普·A·費舍.怎樣選擇成長股[M].馮冶平,譯.北京:地震出版社,2007.