年終獎“個稅陷阱”分析

2012-04-29 00:44:03李二平

會計之友 2012年1期

李二平

【摘 要】 2011年9月起個人所得稅政策有大的調整,但年終獎所得稅繳納辦法仍執行國稅發[2005]9號文件《關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(以下簡稱《通知》),新個稅政策稅率變化后年終獎發放中新“個稅陷阱”在哪里,如何避免陷入?文章給出了結論和建議。

【關鍵詞】 年終獎; 個人所得稅; 個稅陷阱

個人所得稅一般情況下是由職工負擔,但繳稅多少和公司對職工的工資薪金安排密切相關,尤其是工資和獎金的發放數額和形式直接決定了企業職工的稅后實際所得,關系著每一位職工的切身利益!因此,如何在法律政策允許的范圍內合理進行全年一次性獎金籌劃,避免陷入“個稅陷阱”,需要深入探討。

一、年終一次性獎金的稅收政策

全年一次性獎金是指行政機關、企事業單位等扣繳義務人根據其全年經濟效益和對雇員全年工作業績的綜合考核情況,向雇員發放的一次性獎金,也包括年終加薪、實行年薪制和績效工資辦法的單位根據考核情況兌現的年薪和績效工資。

為了合理解決個人取得全年一次性獎金征稅問題,《通知》規定了對全年一次性獎金計繳個人所得稅問題計算方法。

《通知》規定,納稅人取得全年一次性獎金,單獨作為一個月工資、薪金所得計算納稅,并按以下計稅辦法,由扣繳義務人發放時代扣代繳,其計算步驟如下:

1.先將雇員當月內取得的全年一次性獎金除以12個月,按其商數確定適用稅率和速算扣除數。

2.如果在發放年終一次性獎金的當月,雇員工資薪金所得低于稅法規定的費用扣除額,應將全年一次性獎金減除“雇員當月工資薪金所得與費用扣除額的差額”后的余額,按上述辦法確定全年一次性獎金的適用稅率和速算扣除數。

3.將雇員個人當月內取得的全年一次性獎金,按上述辦法確定的適用稅率和速算扣除數計算征稅,計算公式如下:

(1)如果雇員當月工資薪金所得高于(或等于)稅法規定的費用扣除額的,適用公式為:

應納稅額=當月取得全年一次性獎金×適用稅率-速算扣除數

(2)如果雇員當月工資薪金所得低于稅法規定的費用扣除額的,適用公式為:

應納稅額=(當月取得全年一次性獎金-當月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數(見表1)。

案例1:X是某公司員工,取得全年一次性獎金為54 000元,除以12個月后的商數為4 500元,對照新稅率表,適用稅率為10%,速算扣除數為105元,如果其當月工資薪金高于 3 500元的扣除限額,則其應納稅額為54 000×10%-105 =5 295(元)。如果其當月工資收入為3 000元,則應納稅額為[54 000-(3 500-3 000)]×10%-105=5 245(元)。

二、年終一次性獎金政策的“個稅陷阱”分析

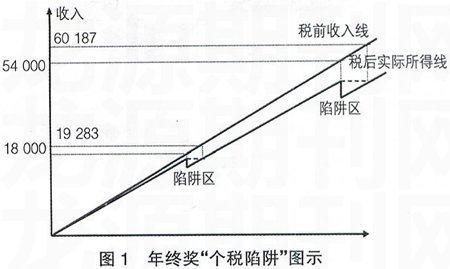

全年一次性獎金計稅政策采用的是全額累進稅率,與工資薪金的七級超額累進稅率計稅辦法有很大差異。雖在一定情況下降低了所得稅稅率,減輕了納稅人的負擔,但由于計算方法是在原有計稅方式上簡單調整得出的,造成新的稅負不均衡,產生了“個稅陷阱”。因此,在某些獎金區間內,可能會出現發放獎金多,而納稅人獲得的稅后實際所得反而少的情況,這些區間就是所謂的“個稅陷阱”。如圖1所示:

圖1中三角區域即是“個稅陷阱”區域,當年度發放的獎金大于18 000元小于19 283元時,就踏進了“個稅陷阱”區域,發放18 000元的年終獎和發放19 238元的年終獎,稅后實際所得相等,如圖稅后實際所得線三角區域水平線的兩個端點;年終獎發放在18 000—19 283元區間時,單位在此區間多發放的金額卻導致職工實際所得上的更大損失!如圖三角形的斜邊;同理,發放54 000元的年終獎和發放60 187元的年終獎,稅后實際所得相等,在54 001—60 187元區間時,也會導致職工實際所得上的更大損失!依此類推,共有六個三角形的“個稅陷阱”區域。

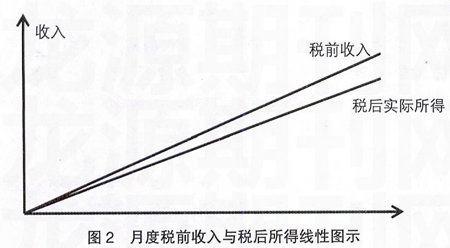

圖2則是正常情況下,發放月度工資時,稅前收入與稅后實際所得的線性圖示:

從圖2看出,月度工資計稅時,稅前收入與稅后實際所得呈正相關的線性關系。

下面通過一個案例來分析說明“個稅陷阱”的存在。

案例2:某公司副總經理所獲得的全年獎金為54 000元,而總經理所獲得的全年獎金為55 500元,并假設該月兩者的工資都高于3 500元的扣除限額。

按照《通知》規定,副總的年終獎54 000÷12=4 500,適用稅率是10%,速算扣除數為105,則副總年終獎應納個人所得稅為54 000×10%-105=5 295(元),稅后實際所得=54 000-5 295=48 705(元)。

同樣,總經理的年終獎55 500÷12=4 625元,適用稅率是20%,速算扣除數是555,則總經理年終獎應納個人所得稅=55 500×20%-555=10 545元,稅后獎金=55 500-10 545 =44 955(元)。

案例中總經理的年終獎金比副總經理多1 500元,而稅后實際所得總經理反而比副總經理少了3 750元(44 955-48 705)。

這種情況的出現是就是由于總經理適用了更高的稅率級次,但速算扣除數卻只能扣除一次,造成多繳納了如此多的個稅。換句話說,就是速算扣除數的增加不足以彌補因適用更高稅率級次而造成的稅收損失。這就形成年終獎金政策的“個稅陷阱”。

三、結論和建議

(一)新稅率下“個稅陷阱”包括以下六段,分別對應于10%~45%的六檔稅率(如表2)

(二)全年一次性獎金金額要避免落在六個“個稅陷阱”內,且要盡可能地靠近區間下限

如果全年一次性獎金落在“個稅陷阱”內,這會使原本較高的稅前所得因為面臨更高級次的累進稅率而使稅后所得較少,背離了獎金發放的初衷。同時,把年終獎金額設置的盡量靠近“個稅陷阱”的下限,如18 000元、54 000元、108 000元等,則能夠根據累進稅率的特點,降低適用稅收級次,以便用足、用好稅收政策,達到納稅人稅負最小化的效果。

(三)一般情況下,月薪和全年一次性獎金組合發放方式最有利于降低稅負

單位統籌發放職工薪酬時,除了要盡量避免年終獎金額的“個稅陷阱”外,還要通過籌劃安排月薪和全年一次性獎金的分配比例,使得工資薪金總額一定時繳納最少的個人所得稅。通過這樣在年度內平滑收入水平,可避免因某月收入水平畸高而造成多繳納個人所得稅,提高納稅人的可支配所得。具體參見表3(84頁)。

總之,合理籌劃工資薪金的發放形式,還利于員工,既可提高員工生活水平,又可調動員工工作積極性,使其創造更多的社會價值。年終獎的籌劃發放兼顧了國家、企業和個人利益,同時也是建設和諧社會的本質要求。

【參考文獻】

[1] 中華人民共和國個人所得稅法[S].1980.

[2] 關于修改《中華人民共和國個人所得稅法》的決定[S].2011.

[3] 關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知(國稅發[2005]9號)2005[S].

[4] 牛軍,王凌.新個稅政策下我國工薪階層納稅研究[J].會計之友,2011(8上).