美國金融監管的有效性衡量

2012-04-29 05:19:24張鵬解玉平

金融理論探索 2012年1期

張鵬 解玉平

摘 要:利用金融監管指數分析方法對美國金融監管的有效性進行總體衡量和判斷的結果表明,2000~2009年,美國的金融監管指數呈現持續下降的趨勢,說明過去10年美國的金融監管質量是逐步下降的,美國的金融監管已經不能適應其金融業的發展。在以后的發展過程中,應該密切關注其金融監管指數的變化,防范金融風險,同時注意保持金融監管與金融業發展的匹配性,以及金融業效率性與穩定性的均衡。

關鍵詞:金融監管指數; 金融監管有效性;衡量

中圖分類號:F831.1文獻標識碼:A文章編號:1006-3544(2012)01-0019-05

美國是世界第一經濟強國,國內金融機構眾多,金融市場規模很大,相應地,美國也建立了較完善的金融監管體制。 美國的金融監管堪稱是世界上最為復雜的監管體系,其監管機構眾多,監管法律紛繁復雜。1999年通過的《美國金融服務現代化法案》,正式宣告美國實行混業經營, 但美國的金融監管組織架構卻沒有太大的調整, 美國進入了混業經營分業監管的時期。2007年美國次貸危機發生以后,美國最終于2009年通過了《多德弗蘭克法案》,根據該法案除了出臺一些限制金融業混業經營的條例之外,還設立了金融穩定監管委員會, 增加了金融監管機構之間的協調和溝通, 在一定程度上順應了美國金融業混業經營的局面。那么,2000年以來,美國的金融監管有效性如何? 金融監管質量是提高了還是降低了? 本文通過總結既有理論提出了一種衡量金融監管有效性的新方法——金融監管指數分析方法,并基于這種方法對美國金融監管的有效性進行總體的衡量和判斷。

一、研究背景

研究背景之一來自于目前世界各國正在進行的金融監管改革。針對2008年發生的世界金融危機,世界各國都正在或即將進行金融監管體制改革。 但現有理論對金融監管體制的比較多采用定性的分析框架, 其基本思路是通過不同監管體制之間的優缺點比較來做出評價。 但定性比較很難做出有說服力的結論,且很難對金融監管改革的效果進行評價,而且缺乏前瞻性, 使得各國金融監管往往滯后于金融業的發展,從而使金融監管改革呈現“危機導向型”的特征。 本文想通過構建金融監管指數對金融監管體制進行定量研究, 進而為金融監管改革提供理論依據。另外,本文還希望通過金融監管指數的構建動態監測各國的金融監管質量, 并希望在金融監管水平大幅下降的時候提出預警, 進而使得金融監管改革更具有前瞻性。

研究背景之二來自于對美國金融監管改革進行評價的需要。2000年至2007年,美國金融監管方面沒有做出很大調整,進而引致了席卷全球的金融危機。2009年美國通過了《多德弗蘭克法案》,該法案是否起到了大家所期待的效果, 目前還沒有一個有效的定量評價方法。

鑒于以上兩點, 本文依據各國金融監管的目標構建了金融監管指數分析框架, 并利用這一分析框架對2000~2008年美國的金融監管有效性進行衡量與評價。

二、 金融監管有效性及其衡量問題的理論綜述

所謂有效,按照《現代漢語詞典》的解釋,就是“能實現預期目的”,以此,我們可以將金融監管的有效定義為:“能實現預期的金融監管目的”。關于金融監管有效性及其衡量主要包括兩個問題: 第一是金融監管是否有效;第二是金融監管有效性如何衡量。

關于監管是否有效存在著兩種截然相反的理論:監管有效說和監管失靈論。監管有效說以金融監管的公共利益理論為代表, 監管失靈論以監管俘獲說為代表。

金融監管的公共利益理論(Stigler,1971;Becker和Stigler,1974)建立在政府擁有充分信息、為社會整體福利服務以及具有完全信用三個假設基礎上,認為金融業高負債經營的行業特點決定其脆弱性,且由于市場存在信息不對稱、交易成本、不完全競爭和搭便車行為等, 私人不可能去監管那些實力雄厚的金融機構,只有通過政府對金融機構的監管,才能夠克服市場失靈所帶來的負面影響, 改善金融機構的治理水平,從而提高金融運行的效率,維護金融體系的穩定。 金融監管公共利益理論的基本思想主要體現在以下兩個方面: 一方面積極鼓勵政府參與銀行的經營和管理,實現對金融的直接控制,另一方面通過增強政府金融監管的權力, 發揮政府在金融監管中的作用,可以彌補市場失靈所帶來的問題。

監管俘獲說(Becker,1983;Tullock,1967;陸磊,2000)認為監管與公共利益無關,監管機構不過是被監管者俘獲的獵物或俘虜而已。 這派理論的主要觀點是: 政府作為一個擁有自己獨立利益的特殊市場主體,它并不能最大化社會的福利。一方面,政府的金融監管政策往往會被少數既得利益集團所左右,因為利益集團為了自己的利益必然有積極性采取各種手段影響政府的金融監管政策,這樣,金融監管機構最后常常被俘獲。另一方面,政府對金融機構的過多管制行為進一步增加了市場中尋租的機會,破壞了市場的正常競爭秩序,這就不利于金融的長期發展。因此,要充分發揮競爭和開放機制在金融監管中的作用, 防止既得利益集團對金融發展的抑制。

雖然在理論上存在著監管有效說和監管失靈論,但從實踐上來看,目前各國對金融監管的必要性基本達成了共識, 且各國基本都建立起了金融監管機構。根據統計 [1] ,世界共有192個國家建立了金融監管機構。

既然金融監管是必要的, 那么金融監管的效果如何呢?這就引出了另一個問題,金融監管有效性的衡量問題。目前理論界較為常用的衡量金融監管有效性的模型主要有兩個: 金融監管成本-收益模型和成本有效性分析模型。

金融監管成本-收益模型(秦宛順、靳云匯、劉明志,1999)的主要思想是:金融監管都存在著一個有效邊界的問題, 如果金融監管位于有效邊界上或附近的一個區域內, 那么它就可以產生正的綜合效應;如果金融監管超過了有效邊界或區域,或者離邊界很遠, 那么它就很有可能會產生負的綜合效應。 長期以來人們一直在努力尋找能夠有效分析金融監管效率,界定金融監管有效邊界的量化方法。成本-收益分析法是目前理論界研究這一問題運用得最多的方法。 金融監管的成本-收益分析其結果實際上就是一個金融監管的效率問題, 即用最低成本實現監管收益的最大化。但它存在的較大問題是:在現實中要計算監管的收益和由于沒有實施監管而造成的損失是徒勞的, 因為這種收益和損失是假想中的,只具有理論上的意義,而難以量化。同時,各國的金融還受到其他因素的影響, 無法全部由監管的成本和收益來反映。 成本收益分析只是在理論上論證了如何尋找優化本國的金融監管, 在實際操作中缺乏執行性。

鑒于成本-收益模型的缺陷性, 成本有效性分析模型(劉宇飛,1999)隨即替代產生了。這種方法的基本思想就是在無法確定監管項目的具體收益大小時,可以用目標的完成程度取而代之,并計算出該收益與付出的成本之間的比例。 如果能夠同樣有效地完成目標,成本較小的方案要優于成本較高的方案。因此, 可以用有效程度與成本之比的最大化替代原有的成本-收益分析下收益與成本的最大化目標。在這種分析方法下, 雖然金融監管的收益仍難以量化,但由于其運用目標完成的程度(即監管的有效程度)替代了金融監管的收益,因此較為巧妙地避免了金融監管收益難以確定的難點, 從而在總體上能運用其來判斷金融監管是否有效。但它存在的問題是:一個國家金融監管目標往往是多重的, 目標的完成程度的測度較為困難, 目前還沒有較為成熟的量化分析方法。

鑒于以上兩種方法的固有缺陷, 本文在成本有效性分析的基礎上, 提出金融監管有效性衡量的新方法:金融監管指數分析方法。

三、金融監管指數分析框架的構造及建立

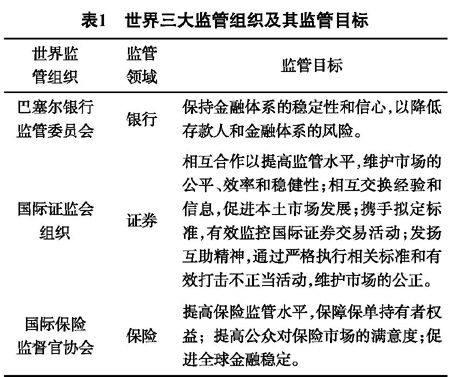

從監管目標來看, 世界三大監管組織都制定了各自領域的監管規則,具體如表1所示。

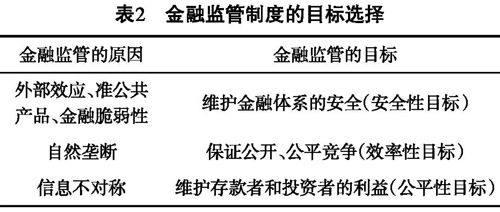

從表1可以看出,銀行監管過程較為強調安全性和公平性;證券監管強調安全性、效率性和穩定性;保險監管強調安全性和公平性。 之所以銀行監管和保險監管不加入效率性指標, 主要因為效率性和安全性存在矛盾,特別對于銀行業來說,由于存在系統性風險的傳染主要載體, 所以各國一般較為避諱提金融效率問題。但由于發展經濟是各國的首要目標,而一個有效率的金融體系是經濟發展的必要因素,所以,總結起來,金融監管的目標總體應該包含三個:穩定性、效率性和公平性(蒂米奇·威塔斯,2000)。 安全性是指金融監管要確保金融系統的安全,避免金融風險的集聚、擴散和蔓延;效率性是指金融監管要確保金融系統的效率, 促進金融系統的發展; 公平性是指金融監管過程中要強調對金融消費者的保護,確保公平對待金融消費者。這三個目標主要針對金融市場不完備性的三個方面,如表2所示。

雖然金融監管主要有三個目標,但本文認為,公平性目標從屬于安全性目標和效率性目標,因為公平性目標涵蓋于安全性和效率性目標之內,假如一國金融業未實現公平性,則從長期來看,該國金融業的安全性和效率性都會受到損害。

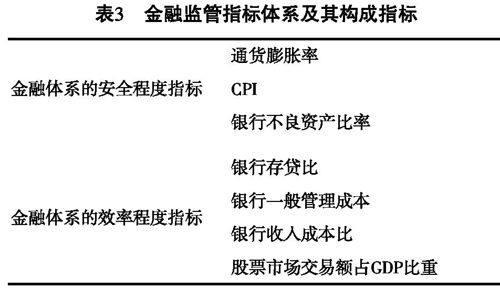

根據金融監管的安全性和效率性這兩個目標, 我們構建了一套金融監管的指標體系,具體如表3所示。

一般來說, 金融體系的安全性將直接影響宏觀經濟的穩定, 所以本文在指標體系的設計中引入了代表宏觀經濟穩定的三個指標,即通貨膨脹率、CPI、銀行不良資產比率來代表金融體系的安全與穩定性。而金融業效率主要包括銀行的效率和股票市場的效率,所以,本文引入了4個金融效率指標:銀行存貸比、銀行一般管理成本、銀行收入成本比和股票市場交易額占GDP比重,由此來代表金融業效率。

由于安全性目標和效率性目標存在替代關系,且這兩方面的因素受各個經濟或金融指標的影響,而這些指標由于單位和性質的不同, 無法直接進行橫向比較, 所以我們需要將這些不同質的指標進行標準化處理, 然后采用主成分分析法挑選出對金融監管指數影響最大的幾個主要因素, 并確定這些因素在金融監管指數中所占的權重, 計算出金融監管指數。 最后通過比較金融監管指數的變化來進行金融監管有效性的衡量。

四、 美國金融監管指數的建立及金融監管有效性的衡量

為了計算金融監管指數, 必須對其所包含指標的基本數據進行收集和整理。 我們選取了美國2000~2008年的金融業安全性和效率性指標相關數據(見表4),各數據計算方法及來源如表5所示。

由于主成分分析需要各指標之間同向, 所以給通貨膨脹率、CPI、銀行不良資產率、銀行一般管理成本、收入成本比加上負號,并將數據進行標準化,如表6所示。

運用SPSS軟件進行主成分分析,得到方差解釋程度表和成分矩陣,如表7、表8所示。

根據前一部分對金融監管指數各影響因素的分析, 運用主成分分析法確定各影響因素的權重。通過方差解釋程度表(表7)我們可以看到,前2個因子對于總方差解釋程度達到87.401%, 根據累計方差大于75%的原則, 故選取前2個因子代替所有7個因子進行估計。以前兩個因子反映金融監管的總體情況,用Y1、Y2表示,每個主成分變量都是7個標準化變量的線性組合,其表達式為:

Y1=(-0.689)×Z1+0.662×Z2+0.989×Z3+0.564×Z4+0.916×Z5+0.915×Z6+(-0.874)×Z7

Y2=0.419×Z1+0.732×Z2+(-0.039)×Z3+(-0.766)×Z4+0.065×Z5+0.377×Z6+0.149×Z7

然后將標準化的原始數據矩陣與貢獻程度向量相乘得到各主成分得分, 最后將各主成分得分按照其方差貢獻率加權平均得到綜合得分(即金融監管指數),如表9所示。

則美國2000~2009年金融監管指數的變化情況如圖1所示。

五、研究結論及政策建議

如圖1所示,2000~2009年, 美國的金融監管指數總體呈現下降趨勢,其中2000~2006年,美國金融監管指數呈現區間震蕩格局,2006年以后,美國金融監管指數呈現大幅下降趨勢。2001~2002年,美國的金融監管指數較低, 主要是受到2001年網絡股泡沫破滅,加之后來的安然公司財務造假、世界通信公司財務欺詐、施樂公司財務虛報案件,極大地打擊了美國投資者的信心, 影響了美國的金融監管質量。2002年美國通過的《薩班斯-奧克斯利法》加強了對上市公司的監管,并強化了美國證監會的監管職能,使得美國的金融監管指數有所提高。2007年,由于受到次貸危機的影響,美國的金融監管指數不斷下滑,說明美國的金融監管已經完全不能適應其金融業的發展要求,于是2009年美國通過了《多德弗蘭克法案》,希望能夠加強和改善美國的金融監管,但從目前的數據來看,還沒有見到明顯的效果。

綜合本文得到的理論和實證研究結論, 結合當前的形勢和美國金融監管的現狀, 我們提出如下政策建議:

1. 美國應該密切關注其金融監管指數的變化,在金融監管指數出現拐點并呈現下降趨勢時, 應該立即采取措施,加強其金融監管力度,確保金融業的穩定,防范金融危機。2001~2002年,美國金融監管指數呈現下降趨勢,美國立即出臺了《薩班斯-奧克斯利法》加強了對上市公司的監管,致使美國的金融監管指數止跌回穩, 并逐步呈現上升趨勢。 但2005年,美國金融監管指數出現拐點,并逐步呈現下降趨勢的時候,并未引起美國政府足夠的重視,且并未采取有效措施改善其金融監管, 最終導致了2007年的次貸危機。雖然美國于2009年通過了《多德弗蘭克法案》,希望加強并改善其金融監管,但為時已晚。

2. 金融監管要與金融業發展相適應, 在金融業經營體制發生變化的時候, 金融監管也要做出相應調整,否則將會制約金融業的長遠發展。美國于1999年11月通過了《金融服務現代化法案》,正式確立了混業經營制度,但在同期,美國的金融監管并未做出相應調整,致使金融監管與金融業發展不匹配,致使過去十年來,美國的金融監管指數總體呈現下降趨勢,其金融監管質量不斷下降,最終導致了次貸危機。

3. 在金融監管發展的過程中, 要注重金融安全性和效率性的平衡,不能顧此失彼,而應該盡量做到協調、均衡。2000年以來,美國金融業實現了混業經營,而其金融監管主要強調效率優先的原則,而忽視了金融業的安全與穩定, 這導致了美國金融企業的高杠桿性經營,并最終引起了次貸危機。

參考文獻:

[1]Robert Pringle,2010. How countries supervise their banks,insurers and securities markets 2010[M]. Central banking publications.

[2]蒂米奇·威塔斯. 金融規管——變化中的游戲規則[M]. 上海:上海財經大學出版社,2000.

[3]秦宛順,靳云匯,劉明志. 金融監管的收益成本分析[J].金融研究,1999(10).

[4]葉永剛,張培. 中國金融監管指標體系構建研究[J].金融研究,2009(4).

[5]江春,許立成. 金融監管與金融發展:理論框架與實證檢驗[J].金融研究,2005(4).

[6]陸磊. 信息結構、利益集團與公共政策:當前金融監管制度選擇中的理論問題[J]. 經濟研究,2000(12) .

[7]劉宇飛. 國際金融監管的新發展[M]. 北京:經濟科學出版社,1999.

[8]Becker,G. and G. Stigler,1974. Lawenforcement,malfeasance,and the compensation of enforcers[J]. Journal of Legal Studies,3(Mar):1-18.

[9]Becker,G.,1983. A theory of competition among pressure groups for political Influence[J].Quarterly Journal of Economics,98:371-400.

[10]Stigler,G. ,1971. The theory of economic regulation[J].Bell Journal of Economics and Management Science,2(Feb):3-21.

[11]Tullock,G. ,1967. The welfare costs of tariffs,monopoly and the theft[J].Western Economic Journa,l5:224-232.

(責任編輯、校對:郄彥平)