中國城商行亂象

2012-05-14 04:32:45熊劍鋒

鳳凰周刊 2012年19期

熊劍鋒

普華永道金融合伙人姜昆:以管理層為首進外賬外經營賺取利益的做法在城市商業銀行圈內已經成為公開的秘密。

65上旬,全國139家城市商業銀行的大佬云集西南重鎮成都,參加這個行業的“武林大會”——全國城市商業銀行發展論壇第十二次會議。剛從證監會離職的銀監會主席尚福林在講話中頻頻強調,要防范票據、銀行卡和電子銀行業務風險。

左圖:原董事長莊永輝等高管“被免職”,讓尚未從年初巨額承兌匯票案中走出來的煙臺銀行聲譽“雪上加霜”。

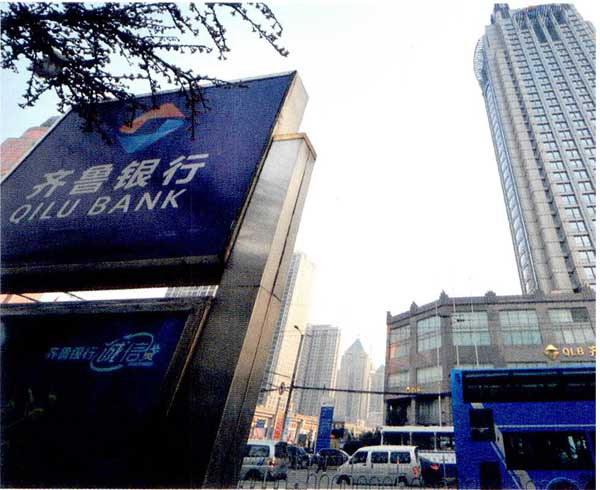

中圖:2011年3月,因涉數十億元金融票證偽造案及此前的巨額騙貸案,齊魯銀行董事長、行長、監事長遭濟南市委直接免職。

右圖:2011年8月,曝出富滇銀行金融交易部人員前中后臺聯合起來集體違規案。

尚福林的謹慎不是沒有來由,自2009年來各地城商行頻頻引爆的各類腐敗和金融大案,讓城商行這個板塊成為地雷密布的高風險領域。這些大案已“對銀行業造成了極大的不良影響”,銀監會主席助理閻慶民在“武林大會”上提醒各商行。

大案頻發

盡管139家城商行的總資產才剛過10萬億元,不及中國銀行業105萬億元總資產的1/10,但是城商行系統的案件所暴露出的問題和造成的社會影響,卻遠超出了他們現有的份額。

2008年世界金融危機爆發后,監管層前瞻性地向國內銀行業提出預警,“要高度關注經濟下滑可能帶來的操作風險案件上升勢頭”。但事與愿違。

2011年是城商行操作風險大案高發年。年初,齊魯銀行特大偽造金融票證案的陰影尚未消除,又先后發生溫州銀行信貸員偽造房產證騙貸案、富滇銀行金融市場部員工監守自盜內外勾結違規交易案,以及某城商行系統失靈出錯等操作風險事件。

其中齊魯銀行特大金融詐騙案無論從涉案金額之高還是牽涉范圍之廣,都成為城商行案件中的標志性事件。齊魯銀行是山東成立的首家城市商業銀行,首家與外資銀行戰略合作的城商行,也是山東第一家跨省經營的城商行。

1996年6月,在濟南市16家城市信用社和1家城信社聯社的基礎上組建而成濟南城商行,2009年6月更名為齊魯銀行。其中,外資股東澳大利亞聯邦銀行持股比例為20%。

2010年12月6日,濟南市公安局經偵支隊接到報案,某銀行在受理業務咨詢過程中發現一存款單位所持《存款證實書》系偽造。案件發生后,該局組成專案組專案專辦,迅速采取行動將嫌疑人劉濟源及其他犯罪嫌疑人抓獲歸案。

在這個案件中,劉濟源發動各種社會關系包括一些資金雄厚的國有企業,為齊魯銀行拉存款,并通過反復質押的方式從齊魯銀行貸款,用做其他投資,最終因資金鏈斷裂而事發。

但事情遠沒有如此簡單,因涉及多家當地金融機構和企業單位以及政府官員,市場一度傳言涉案金額高達60億元。山東紀委2012年初公布的信息顯示,9名廳級官員、6名處級官員和5名企業管理人員被立案調查。其中山東省商務廳原副廳長郭偉時、淄博礦業集團原董事長、黨委書記馬厚亮,新汶礦業集團原董事長、黨委書記郎慶田等被查處。

總部位于省會濟南的齊魯銀行事情未了,山東第三大城市煙臺的城商行又爆發窩案。2012年2月初,煙臺銀行保安部王姓工作人員向煙臺市公安局經偵支隊報案稱,該行勝利路支行行長劉維寧從2011年4月至2012年1月17日,分多次將銀行庫存銀行承兌匯票276筆全部取走,用途不明,票面金額高達4.36億元,其中有1.7億元已經轉入其個人賬戶。2012年2月7日,浙江金華警方抓獲了公安部A級通緝在逃嫌犯劉維寧:

煙臺銀行,是在原煙臺市商業銀行基礎上于2009年3月正式開業的一家股份制商業銀行。原煙臺市商業銀行成立于1997年11月,是在煙臺市區12家城市信用社基礎上,組建成立的地方性股份制商業銀行。成立之初,注冊資金1.28億元,后經多次增資擴股,注冊資本達20億元。

事發后,煙臺市成立專門小組查辦此案,并牽出了煙臺銀行董事長莊永輝嫌等人受賄的案中案。《新世紀周刊》報道稱,莊永輝曾憑借煙臺銀行引人恒生銀行等外資銀行入股之機,利用銀行資金購買銀行內部股,獲利1.5億元。煙臺銀行數十人在接受調查。迄今為止,公安部門帶走17人,案由主要是金融詐騙、行賄受賄;檢察院帶走21人,其中數人已被正式逮捕,涉及瀆職罪。

此外,包括渤海銀行、溫州銀行、富滇銀行、漢口銀行、臨商銀行等眾多城商行也爆發金融大案。如2010年11月,渤海銀行太原分行幾十位儲戶發現自己的上千萬存款,在不知情的情況下通過網銀被轉走,當地公安機關已經立案調查,調查發現盜走客戶存款竟然是渤海銀行太原分行的員工。

激情擴張后遺癥

城商行操作風險案件集中爆發并非偶然。從2009年開始的大躍進式擴張,特別是跨區域政策放開后異地“跑馬圈地”,使經營管理的復雜性呈幾何級增加,但城商行管理尤其是風險管理并未跟上。

有幾個數字可說明城商行的擴張之迅猛。從2008年到2011年底,全國城商行的總資產數字分別為4.13萬億元、5.68萬億元、7.85萬億元和9.98萬億元,三年間總資產規模翻了一倍有余。2009年和2010年城商行資產增速都在35%以上,即使2011年增速放緩至27.1%,增幅仍然居銀行機構之首,比銀行業金融機構的增長率18.3%高出8.8個百分點。

以煙臺銀行為例,截至2010年末,經營規模比成立時增長了6倍。齊魯銀行2009年年末總資產617.35億元,較上年增長28.06%,而到2010年末,齊魯銀行資產總額達到821.25億元,相當于成立之初2004年總資產的25倍。

城商行強烈的做大沖動來自于市場和監管環境。一方面,由于國內利率沒有市場化,國內銀行80%利潤來自利差,銀行業競爭并無太多差異化可言,這意味著規模越大利潤越高,使得城商行為了生存和發展下去,不得不走規模擴張之路。城商行資產擴張速度快,是因為本來的基數比較低,而只要開設一個網點就能帶來非常大的收益。

另一方面,美國金融危機強化了大而不倒的思維模式,更加刺激了城市商業銀行大干快上的模式。

在2006年之前,城商行是被限制在本地經營,不得跨區經營到其他地方開設網點。隨著2006年4月上海銀行寧波分行掛牌,各地城商行開始效仿,無可遏阻。

《投資者報》的一項調查顯示,到2011年底,在全國147家城商行中,有36家未上市城商行已經沖向全國,其中大連銀行、上海銀行和杭州銀行在省外開設分行機構最多,它們分別對應的數目為8家、7家和5家。

自2009年以來銀根持續收緊和存貸比監管環境日益嚴格,城商行在疾行擴張中,大多走了一條風險潛伏的路:通過股市融資、定向增發、發債、高息攬儲等方式解決資金來源的壓力,再通過大規模放貸攬息差人懷。在這樣一種補充資本金與放貸的雙向沖動中,風險一步步逼近,而騙貸者、騙貸事就都變得可以理解而難以防控。

2010年年底山東齊魯銀行爆發的特大金融詐騙案件,讓管理層開始審視城商行管理能力和規模之間的錯配。2011年全國“兩會”期間,分管全國金融系統的國務院副總理王岐山曾在公開場合指出,目前中國小銀行往大銀行發展的勢頭不減,很多銀行都在往大搞,有“三不”傾向,即不平衡、不持久、不匹配。并以北京銀行為例,王岐山點名批評城商行跨區經營擴張速度過快。

隨后,監管機構開始重新收緊城商行跨區經營的審批。

銀監會主席助理閻慶民在2011年的域商行發展論壇上表示,城商行不要一味地追求資產規模擴張,“發生一個案子,可能將城商行十年苦心經營的利潤全部吃掉,城商行要辦好自己的事情。挑不起100斤的擔子,不妨挑5聽的,過了會‘高處不勝寒。”

中央財經大學中國銀行業研究中心主任郭田勇對此補充你,城商行的管理鏈條短是一個優勢,但是管理過于扁平化也是其問題所在。“比如說一家城商行總行所在的城市可能有匕百家支行,一旦過于扁平化,總行就容易以一對多,容易出現疏忽或者不能保持及時跟蹤管理的情況”

內部人控制

從目前眾多暴露的城商行案件,可以發現當前城商行面臨的風險并非是來自于市場的流動性風險和信用風險,而是來自于操作風險。銀監會主席尚福林在某一場合透露,現在這些案件銀行內控有缺陷,很多屬于操作風險,是長期內外勾結的結果。

國際貨幣基金組織發布的白皮書顯示:在各類操作風險中,對銀行業影響最大,破壞力最深遠的首先是內部欺詐,其次是外部欺詐。按照這個定義,齊魯銀行案是典型的內部欺詐和外部欺詐相結合產生的操作風險。

銀監會銀行二部主任肖遠企在今年的城商行發展論壇第十二次會議上表示,城商行最易發生風險的業務是票據業務,最易發生風險的單位是分、支行,最易發生的人群是分、支行行長及團隊,最易發生的原因是有章不循、執行不嚴。

為防范操作風險,尤其是內部員工的道德風險,銀監會2007年公布實施《商業銀行內部控制指引》,要求商業銀行應明確各崗位職責,建立相互監督制約的機制;對于關鍵崗位應實行定期或不定期的人員輪換和“強制休假制度”。

但這些基本的內控措施在上述案發的城商行中都沒有得到執行。煙臺銀行劉維寧能夠在任職期間長期違規進行賬外經營,獨自、多次、大規模取走承兌匯票,這在一個有效制度環境下幾乎是不可能完成的任務,更為令人瞠目結舌的是,劉維寧穩坐煙臺支行行長之位、在一家支行任職長達8年之久,這明顯不符合銀監會的內控條例。

風險失控的背后是利益。北京未名律師事務所律師杜慶春認為,面對激烈競爭,為求生存發展而違規操作,以管理層為首進行賬外經營賺取利益的做法在城市商業銀行圈內已經成為公開的秘密。這種賬外經營往往是披著為公司拓展收入的外衣,實際上,其中的一部分甚至絕大部分利益都被管理者個人瓜分。

有十幾年金融審計經歷的普華永道金融合伙人姜昆直陳,城商行核心問題是內部人控制,“公司各項權力過分集中在內部人手上,由于所有者與經營者利益不一致,經營者的實際行為可能既不對股東負責,也不對投資者負責,形成了對公司利益的潛在威脅。”

城市商業銀行大都按照《公司法》的規定構建了股東大會、董事會、監事會和管理層相互制衡的組織架構,一些城市商業銀行還引入了先進的獨立董事、外部監事制度。

但在實際運行中,股東大會、董事會、監事會等權力部門形同虛設,無法對銀行代理人形成有效的監督。

編輯 羅科 美編 青年

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02