政府干預、盈余管理與信息披露質量——來自深圳股票市場A股上市公司的經驗證據

2012-05-21 02:12:58劉偉

財經理論研究 2012年2期

劉 偉

(石河子大學 經濟與管理學院,新疆 石河子市832000)

一、引言

信息披露質量是一個全球關注的問題,較低的信息披露質量導致了投資者與上市公司之間嚴重的信息不對稱問題,削弱了投資者的信心,對證券市場的健康運行和發展帶來非常負面的影響。在此背景下,政府對市場干預的行為變得更加普遍,為迎合政府政策或是公司預期業績,上市公司從自身發展的角度出發,采取一些措施對盈余進行操縱,或是降低信息披露質量。掠奪性干預給公司帶來了嚴重的政策性負擔,削弱了公司的競爭能力,保護性干預則弱化了公司依靠經營能力改善獲得發展的競爭動力,公司無法真正成為在市場經濟中獨立經營、自負盈虧的競爭主體,干預行為加重了政企不分的問題,違背了中央政府強調的政企分開、下放經營權的改革方針。因此,政府的行為對公司成長有一定的影響。政府干預是上市公司提升報告質量的基本制約因素,進一步約束政府干預行為、推動政企分開,是實現上市公司透明化運營的重要制度前提。本文通過研究政府干預、盈余管理與信息披露質量之間的關系,來進一步探討政府行為對公司盈余管理和信息披露質量的影響,為公司在市場經濟中的健康發展指明道路。

二、理論分析與假設提出

(一)政府干預與信息披露質量

公司信息披露文獻表明,來自于同一行業的信息披露水平相當(Inchauati,1997)。比如,被管制嚴格的行業或政治成本較高的行業(如美國的煙草、石油與天然氣行業)往往傾向于更多地披露信息,然而高競爭行業可能為避免競爭信息的溢漏而較少地披露信息。Bushman、Piotroski and Smith(2004)跨國實證表明,政府對公司和銀行的直接控制和干預越多,為了隱藏官員的干預行為,該國的財務透明度往往很差。由此,本文提出:

假設1:政府干預與信息披露質量負相關。

(二)政府干預與盈余管理

為了政治成本考慮而壓制公司的透明化披露、為了實現政績目標而放縱公司的盈余管理,政府干預的存在將削弱公司的披露意愿,降低會計盈余的可靠性和及時性;另外,干預模式的不確定性也降低了外部投資者對盈余的解讀和預測能力,因而我們認為,政府干預行為將對公司的盈余質量產生負面影響,由此,本文提出:

假設2:政府干預和盈余管理呈負相關關系。

(三)政府干預、盈余管理與信息披露質量

盈余管理和信息披露分別影響著信息不對稱的程度,在政府干預越嚴重的地區,其負相關程度越高。公司的信息披露的質量越高,投資者與上市公司之間的信息不對稱的程度越低,公司盈余管理空間就越小,盈余管理的可能性就越低,反之,公司信息披露質量越低,投資者和上市公司的信息不對稱程度越高,公司盈余管理的動機就越高。綜上,本文提出:

假設3:信息披露質量和盈余管理存在負相關的關系,且政府干預加劇其負相關關系。

(四)公司規模與信息披露質量

規模大、成長性高的公司盈余信息含量更大,這與Fan and Wong(2002)的發現一致。與規模較小的公司相比較,規模較大的公司的信息披露質量較高。大量實證研究支持了“規模對公司信息披露水平產生正向影響”的觀點。另外,對外信息披露也可能是由于競爭對手爭奪財務資源所致,因為小公司較少地受到公眾與管制法規的注意,從而更多地披露信息未必能夠獲得爭奪財務資源的競爭優勢,對它們來講,其信息披露成本相對較高,因而小公司從增加對外披露所獲得的凈收益較少,所以小公司信息披露水平會低。為此,我們提出:

假設4:信息披露質量與公司規模正相關。

(五)凈資產收益率與信息披露質量

當上市公司經營狀況良好、盈利能力較強時,其提高信息披露質量的主觀意愿更高。相反,虧損公司在虧損年度存在著人為調減收益的盈余管理行為(陸建橋,2002),Jevons Lee等人(2000)發現中國上市公司在IPO過程中存在人為調高利潤的動機和后果。本文以凈資產收益率(ROE)這一綜合指標作為財務收益能力的替代變量,由此提出,

假設5:信息披露質量與凈資產收益率正相關。

三、研究設計

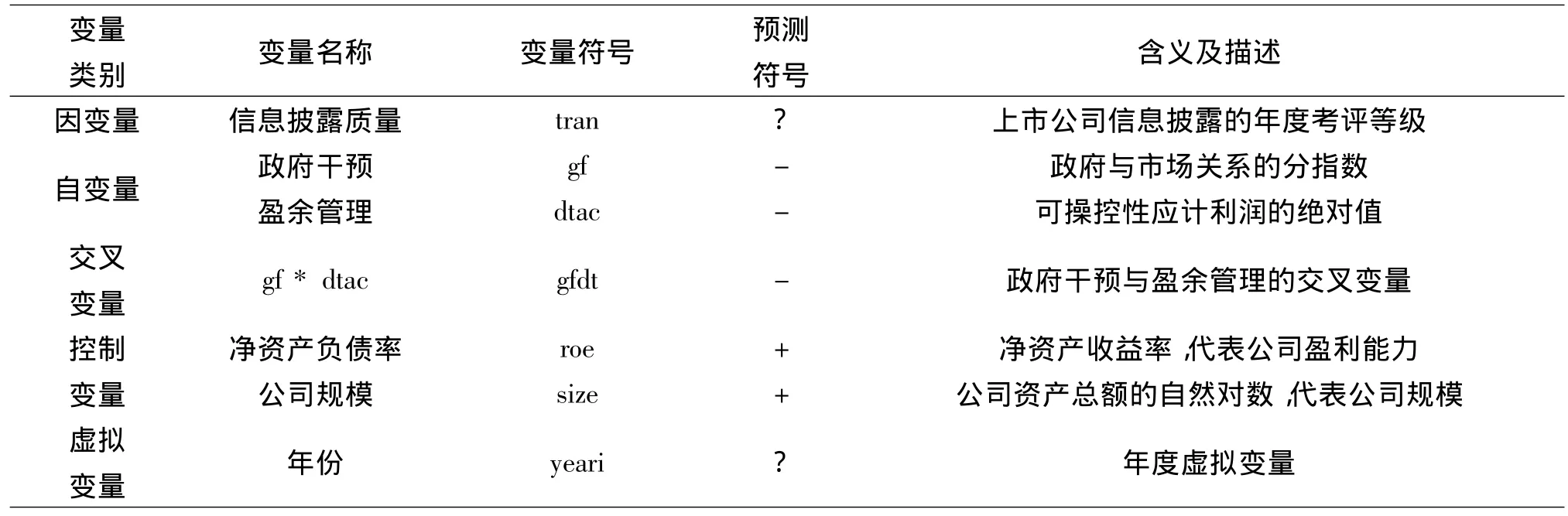

(一)變量選取

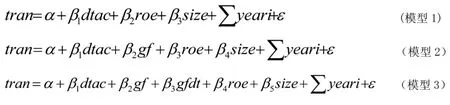

為了檢驗上述假設,我們建立模型如下模型:

其中α是截距項,β1是自變量的估計系數,yeari為年度虛擬變量,ε是回歸殘差。變量定義如表1:

表1 變量定義及含義表

(二)模型設計

1.信息披露質量(tran)的衡量

本文采用深圳證券交易所(深交所)公布的對上市公司信息披露的年度考評等級衡量信息披露質量,它從整體上反映了上市公司年度信息披露的及時性、準確性、完整性和合法性。深交所對上市公司的信息披露評級分為四等,以tran代表信息披露質量,則tran的取值由高到低,“優秀”、“良好”、“及格”、“不及格”分別為4、3、2、1。

2.盈余管理的衡量

盈余管理的計量主要有應計利潤分離法、分布檢測法和特殊項目法等三種。這三種方法各有優劣,在國內外盈余管理有關研究中用得較多的是應計利潤分離法。夏立軍(2003)對國外主要的盈余管理計量模型及其調整模型在中國股票市場上的使用效果進行了實證檢驗。結果表明在中國股票市場上使用截面數據并分行業估計的Jones模型經過一定調整后能夠較好地揭示出盈余管理的程度。因此,本文使用上述調整后的Jones模型來衡量盈余管理的程度,模型如下:

其中DAi是經過上期期末總資產調整后的公司i的當期非正常性應計利潤,代表公司盈余管理的程度;TAi為公司i的包含線下項目的總應計利潤,即TA=NI-CFO其中NI為凈利潤,CFO為經營活動現金流量凈額,Ai為公司i上期期末總資產;NDAi根據以下方程(2)計算取得。

其中,NDAi是經過上期期末總資產調整后的公司i的正常應計利潤,△REVi是公司當期主營業務收入和上期主營業務收入的差額。PPE是公司i當期期末固定資產原值。

α1,α2,α3是行業特征參數,其值根據方程(3),運用不同行業分組的數據進行回歸取得。

α1,α2,α3是α1,α2,α3的OLS估計值,GAi是公司i線下項目前總應計利潤,即GA=EBXI-CFO,其中EBXI為經營利潤,CFO為經營活動現金流量凈額,εi為剩余項,代表各公司線下項目前總應計利潤中的非正常應計利潤部分。

3.政府干預程度(gf)的衡量

用樊綱、王小魯(2011)編著的《中國市場化指數-各地區市場化相對進程報告》中的政府與市場關系的分指數來度量,指數越高,代表政府干預程度越低。其中2010年的數值是由1997-2009年的政府干預指數加權平均得到。

四、樣本數據與實證分析

(一)樣本與數據

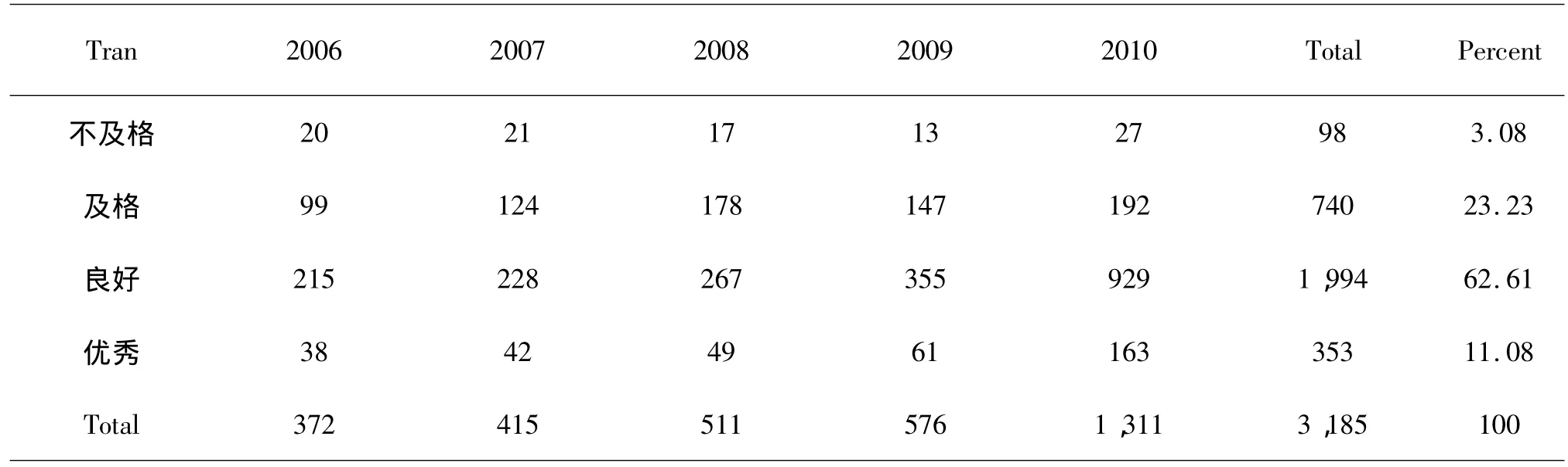

本文選取深圳A股上市公司2006-2010年的數據作為樣本,信息披露等級來自深證交易所網站,其他數據來自國泰安數據庫。剔除金融類上市公司以及不能獲得相關變量數據的公司后,最后確定樣本為3185個觀測值,其中優秀等級約占11%,良好等級約占63%,及格等級約占23%,不及格等級約占3%,各個等級比例保持了最初樣本的結構分布,樣本分布見表2。

表2 樣本公司信息披露考核結果

從表2可以看出,披露為優秀的公司數量逐年增加,不及格的公司有所增加,從所占的比例來看,良好等級的公司達62.61%,披露為優秀的公司比例僅占11.08%,說明公司披露過程中受一些因素影響,譬如,政府政策、公司內外部治理機制等。

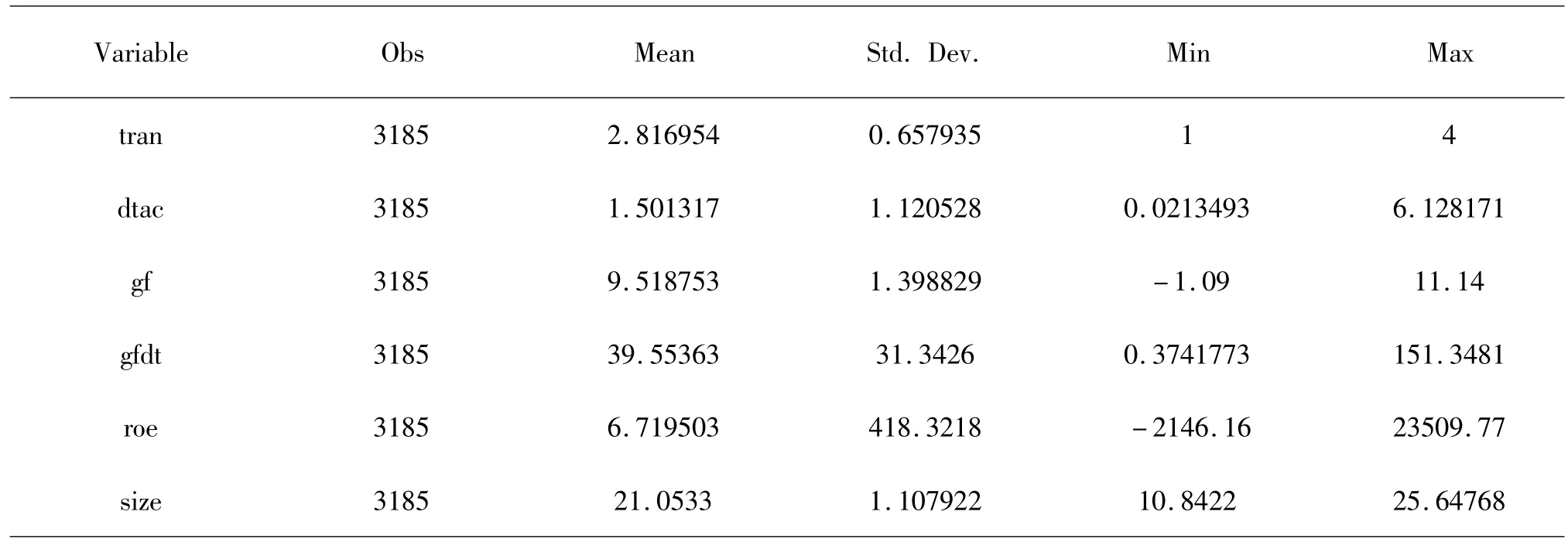

(二)描述性統計

表3 描述性統計

表3描述了全樣本,顯示了變量的觀測值、均值、標準差、最小值、最大值,其中我們可以看到信息披露質量的均值為2.82,處于(1,4)區間的2和3之間,說明多數上市公司的信息披露等級處于及格與良好之間,如果采取一些有效措施,有望得到更多的“良好”,企業披露質量也將進一步提高。

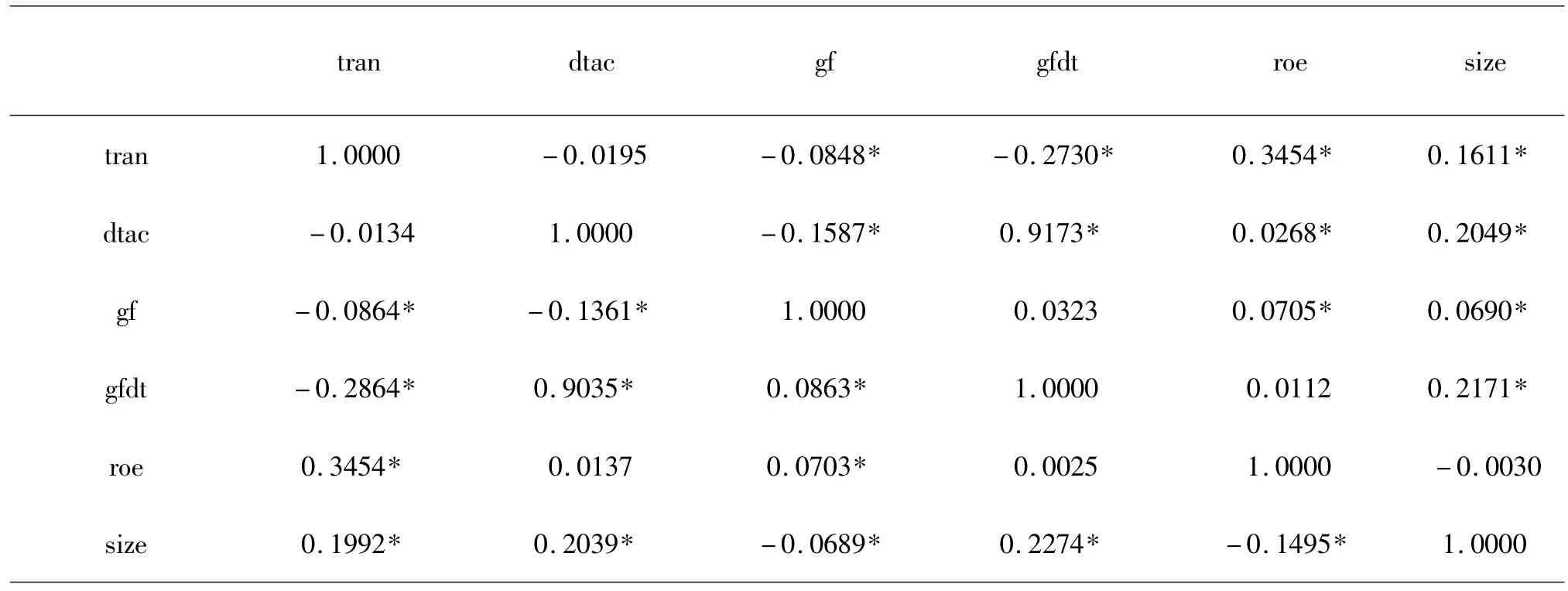

(三)相關性分析

為了檢驗各個變量之間的相關關系,本文檢驗了各個變量之間的Spearman和Pearson相關性系數,結果如表4所示。

表4 Spearman和Pearson的相關分析結果

由表4可以看出,在Pearson相關性檢驗中,盈余管理(dtac)與信息披露質量(tran)呈負相關關系,政府干預(gf)與信息披露質量(tran)同樣負相關。另外交叉變量(gfdt)、凈資產負債率(roe)、公司規模(size)均與tran呈現顯著正相關關系,與前面預期基本一致,這說明這些變量對信息披露質量產生顯著影響,同樣,Spearman的相關分析結果與Pearson基本一致。

(四)分組檢驗

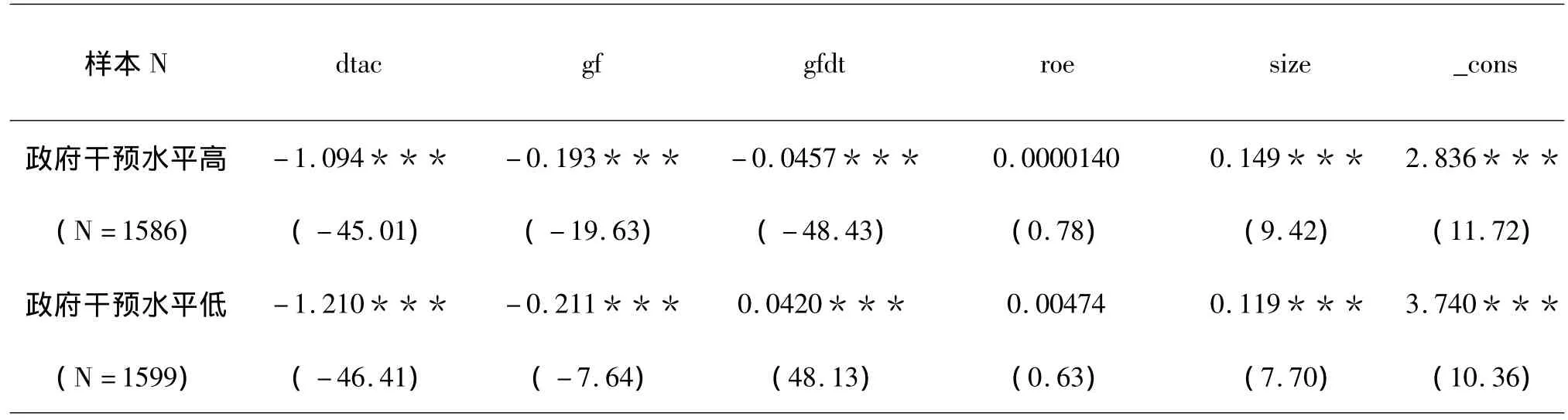

1.按政府干預水平高低分組

為檢驗政府干預水平高低對盈余管理與信息披露質量關系的影響,選取政府干預指數的中位數來劃分為兩組,如下表:

表5 按政府干預程度高低分組

從政府干預程度的分組可以看出,無論在政府干預水平高還是政府干預水平低的地區,盈余管理(dtac)與信息披露質量(tran)均為顯著負相關關系,并由交叉變量(gfdt)與信息披露質量的顯著關系,可以說明在政府干預嚴重的地區,對其負相關關系影響更大,與假設3相符。

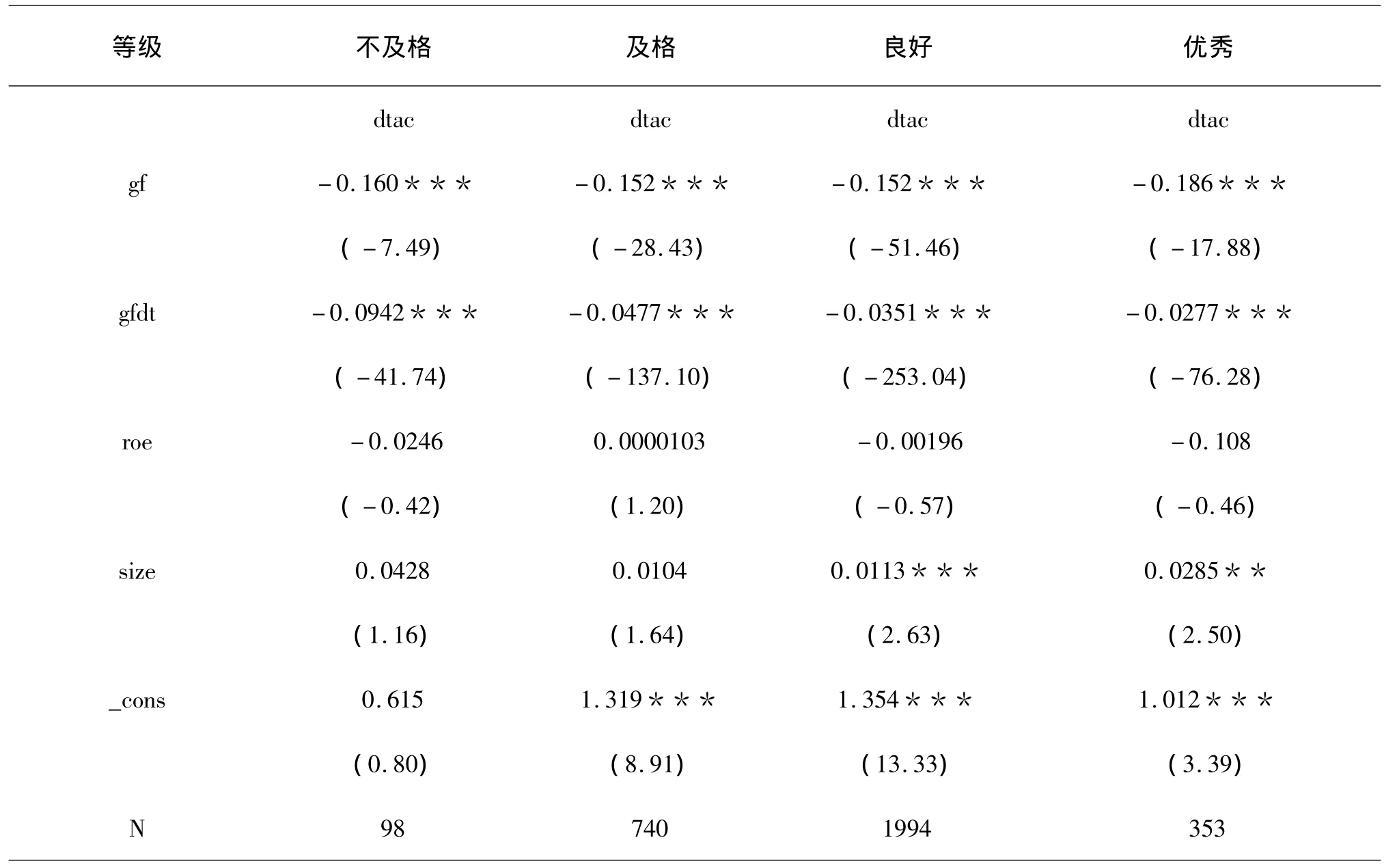

2.按信息披露等級從低到高逐次回歸,得到如下結果(表6):

表6 分組檢驗結果

從表中可以看到,當信息披露質量按等級檢驗時,政府干預與盈余管理負相關,與假設2一致,同時,政府干預和信息披露質量呈現負相關關系,驗證假設1的正確性。從交叉變量gfdt來看,政府干預對盈余管理和信息披露質量有一定的作用。控制變量在這組檢驗中顯著性不高。

(五)模型回歸分析

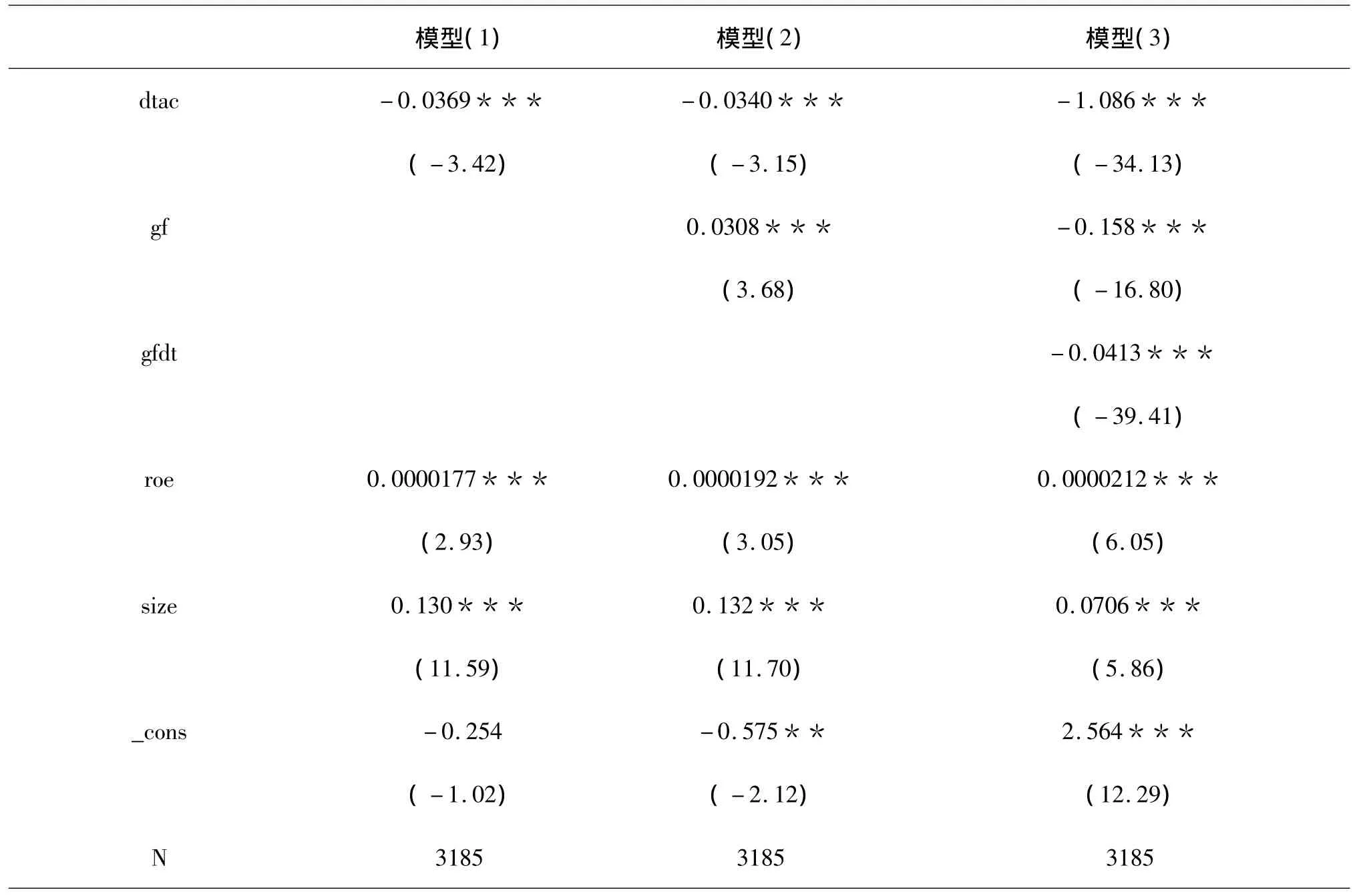

為進一步檢驗假設的可靠性,對上述三個模型進行回歸,并對回歸結果比較,如表7:

表7 信息披露質量的模型回歸分析

模型1,模型2,模型3均是在控制roe、size等變量和年份的虛擬變量的基礎上對信息披露質量進行的回歸分析。該結果表明,(1)在模型1和模型2中dtac與tran呈負相關關系但不顯著。(2)在模型3中,dtac與tran顯著負相關,因為在模型3中引入了變量gf和gfdt,由此說明盈余管理與信息披露質量呈負相關關系,受到政府干預的影響,同時驗證了假設3。(3)在模型3中gf與tran出現顯著負相關關系,說明政府干預使信息披露質量發生變化,政府干預越低的地區,市場化進程越快,那么公司信息披露質量顯著地提高,再次驗證了假設1。(4)交叉變量gfdt與tran的負相關關系,說明三者互相影響,政府干預加劇盈余管理與信息披露的負相關程度。政府干預越嚴重的地區,其負相關性越強。(5)三個模型均可以看出,控制變量roe、size分別與tran呈現顯著正相關,分別驗證了假設4和假設5,說明信息披露質量與公司業績和規模相關。規模越大、盈利能力越強的公司更愿意及時、準確地向外部投資者傳遞有關公司運營的各種信息。

四、研究結論與局限

上市公司的信息披露質量不僅與盈余管理相關,而且受制于政府干預程度,從研究結果來看,政府干預程度越大,信息披露質量越低,盈余管理程度越低;實證結果也支持了公司規模假設,財務狀況假設。本文研究認為,為了避免外部投資者和監管部門的監督及聲譽受損,公司管理層往往有動機對上市公司進行盈余管理,而這種盈余管理的行為將會影響到公司信息披露質量的可信度。政府干預程度越高的地區,控股股東對中小股東的利益侵占行為更加明顯,從而其盈余管理也較差,進而信息披露質量會明顯下降。

因此,要提高公司的盈余質量,應更多的引入市場競爭和市場配置機制,政府應減少甚至消除其對經濟的不恰當干預。進一步推動市場化改革,逐步放開政府對重要資源的壟斷,這有助于從根本上切斷政府與企業間的經濟利益紐帶,隨著公司對政府的依賴度減少,政府隨意干預企業的能力也將被削弱,從而企業對盈余管理操縱就會降低,更有利于增加信息透明度。

本文的研究局限是:(1)政府干預指數僅能搜集到2009年以前的數據,為研究需要,本文用加權平均法計算了2010年的數據,可能在一定程度上對研究結果有影響。(2)由于盈余管理的衡量方法有多種,文中選用的方法僅能說明本文的問題,在以后的研究中可以嘗試多種方法來研究政府干預、盈余管理和信息披露質量三者之間的關系,探索企業成長的進程,充分發揮市場經濟的有效性。

[1]白云霞,吳聯生.信息披露與國有股權私有化中的盈余管理[J].會計研究,2008,(10):37-45.

[2]樊剛,王小魯.中國市場化指數——中國各地區市場化相對進程2011年報告[R].北京:經濟科學出版社,2011.

[3]劉鳳委,孫錚,李增泉.政府干預、行業競爭與薪酬契約-來自國有上市公司的經驗證據[J].管理世界,2007,(9):76-84.

[4]孫錚,王躍堂.資源配置與盈余操縱之實證研究[J].財經研究,1999,(4):3-10.

[5]王斌,梁欣欣.公司治理、財務狀況與信息披露質量[J].會計研究,2008,(3):31-38.

[6]王敏慧,陳曉麗,佘炯.政府控制、市場環境與公司盈余管理的實證研究[J].財會研究,2007,(9):55-56.

[7]夏立軍,方軼強.政府控制、治理環境與公司價值[J].經濟研究,2005,(5):40-51.

[8]夏立軍,鹿小楠.上市公司盈余管理與信息披露質量相關性研究[J].當代經濟管理,2005,(5):145-150.

[9]謝志華,崔學剛.信息披露水平:市場推動與政府監管[J].審計研究,2005,(4):39-45.

[10]朱茶芬,李志文.政府干預和會計盈余質量的關系研究[J].商業經濟與管理,2009,(6):82-89.S

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2019年2期)2019-08-23 08:12:08

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46