“生產(chǎn)成本”賬戶所含關(guān)系式及其應(yīng)用的探究

2012-05-26 08:16:34甘敏

甘 敏

引言

在會(huì)計(jì)核算工作中,為了正確地進(jìn)行成本核算,必須正確劃分完工產(chǎn)品與在產(chǎn)品的生產(chǎn)費(fèi)用界限,而其實(shí)質(zhì)就是將費(fèi)用在完工產(chǎn)品與在產(chǎn)品之間進(jìn)行分配。

本文從“生產(chǎn)成本”賬戶結(jié)構(gòu)入手,對(duì)其所包含的關(guān)系式進(jìn)行探究,從而找到月初在產(chǎn)品成本與本月發(fā)生費(fèi)用合計(jì)的金額在完工產(chǎn)品與在產(chǎn)品之間進(jìn)行分配的具體方法。

一、“生產(chǎn)成本”賬戶及其關(guān)系式

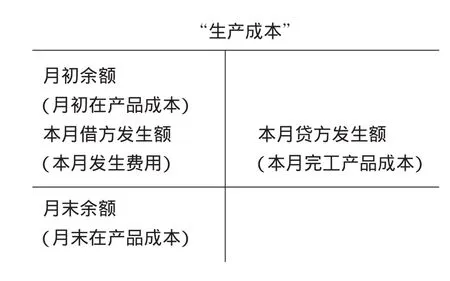

“生產(chǎn)成本”賬戶屬于成本類賬戶,其賬戶結(jié)構(gòu)與資產(chǎn)賬戶結(jié)構(gòu)基本相同,一般包括期初余額、本期借方發(fā)生額、本期貸方發(fā)生額、期末余額四個(gè)要素。若會(huì)計(jì)期間為月度,則“生產(chǎn)成本”賬戶的結(jié)構(gòu)如下圖1所示。

圖1

月末余額在借方,表示月末在產(chǎn)品成本,月初余額在借方,表示月初在產(chǎn)品成本,本月借方發(fā)生額表示本月發(fā)生費(fèi)用,本月貸方發(fā)生額表示本月完工產(chǎn)品成本,其基本關(guān)系式是:

月末余額=月初余額+本月借方發(fā)生額-本月貸方發(fā)生額,即

月末在產(chǎn)品成本=月初在產(chǎn)品成本+本月發(fā)生費(fèi)用-本月完工產(chǎn)品成本(A式)

若將基本關(guān)系式A式“本月完工產(chǎn)品成本”與“月末在產(chǎn)品成本”調(diào)換位置,則等式變換為:

本月完工產(chǎn)品成本=月初在產(chǎn)品成本+本月發(fā)生費(fèi)用-月末在產(chǎn)品成本(B式)

若將基本關(guān)系式A式“本月完工產(chǎn)品成本”移到等式的左邊,則等式變換為:

月末在產(chǎn)品成本+本月完工產(chǎn)品成本=月初在產(chǎn)品成本+本月發(fā)生費(fèi)用(C式)

二、關(guān)系式的應(yīng)用

在產(chǎn)品與完工產(chǎn)品成本核算是通過(guò)“生產(chǎn)成本”賬戶進(jìn)行的,而核算過(guò)程中會(huì)涉及在產(chǎn)品與完工產(chǎn)品成本的計(jì)算,其計(jì)算的實(shí)質(zhì)是月初在產(chǎn)品成本與本月發(fā)生費(fèi)用合計(jì)的金額在完工產(chǎn)品與在產(chǎn)品之間進(jìn)行分配。那具體的分配又是如何進(jìn)行呢?

(一)利用B式進(jìn)行分配

利用B式對(duì)月初在產(chǎn)品成本與本月發(fā)生費(fèi)用合計(jì)的金額進(jìn)行分配時(shí),在完工產(chǎn)品與在產(chǎn)品之間存在分配的先后順序。先計(jì)算月末在產(chǎn)品成本,然后將月初在產(chǎn)品成本與本月發(fā)生費(fèi)用合計(jì)的金額減去月末在產(chǎn)品成本,其余額就是本月完工產(chǎn)品成本。

其計(jì)算原理是:

①月末在產(chǎn)品成本(未知)→月末在產(chǎn)品成本(已知)

②本月完工產(chǎn)品成本=月初在產(chǎn)品成本(已知)+本月發(fā)生費(fèi)用(已知)-月末在產(chǎn)品成本(已知)

在不同生產(chǎn)類型的條件下,上述計(jì)算原理還呈現(xiàn)不同的特點(diǎn)。

(1)若各月末在產(chǎn)品數(shù)量很少,月初和月末在產(chǎn)品成本很小,月初在產(chǎn)品成本與月末在產(chǎn)品成本之間的差額更小,在產(chǎn)品與完工產(chǎn)品之間進(jìn)行成本分配時(shí),各月末在產(chǎn)品成本忽略不計(jì),即

①月末在產(chǎn)品成本=月初在產(chǎn)品成本(已知)=0

②本月完工產(chǎn)品成本=月初在產(chǎn)品成本(0)+本月發(fā)生費(fèi)用(已知)-月末在產(chǎn)品成本(0)

即本月完工產(chǎn)品成本=本月發(fā)生費(fèi)用(已知)

(2)若各月末在產(chǎn)品數(shù)量較大,但在產(chǎn)品數(shù)量各月變化不大,月初在產(chǎn)品成本與月末在產(chǎn)品成本之間的差額不大,月末在產(chǎn)品與完工產(chǎn)品之間進(jìn)行成本分配時(shí),各月末在產(chǎn)品成本可按某一固定金額(設(shè)固定金額為a)分配,即:

①月末在產(chǎn)品成本=月初在產(chǎn)品成本(已知)=a

②本月完工產(chǎn)品成本=月初在產(chǎn)品成本(a)+本月發(fā)生費(fèi)用(已知)-月末在產(chǎn)品成本(a)

即本月完工產(chǎn)品成本=本月發(fā)生費(fèi)用(已知)

(3)若各月末在產(chǎn)品數(shù)量較大,但在產(chǎn)品數(shù)量各月變化不大,且各項(xiàng)消耗定額或費(fèi)用定額比較準(zhǔn)確、穩(wěn)定,各月末在產(chǎn)品成本按定額成本(設(shè)月初在產(chǎn)品的定額成本為b,月末在產(chǎn)品的定額成本為c)分配,即:

①月末在產(chǎn)品成本=c

②本月完工產(chǎn)品成本=月初在產(chǎn)品成本(b)+本月發(fā)生費(fèi)用(已知)-月末在產(chǎn)品成本(c)

(二)利用C式進(jìn)行分配

利用C式對(duì)月初在產(chǎn)品成本與本月發(fā)生費(fèi)用合計(jì)的金額進(jìn)行分配時(shí),在完工產(chǎn)品與在產(chǎn)品之間不存在分配的先后順序,它們是同時(shí)進(jìn)行的。即先計(jì)算完工產(chǎn)品與在產(chǎn)品之間的費(fèi)用分配比例,然后按該比例分別計(jì)算完工產(chǎn)品與在產(chǎn)品應(yīng)負(fù)擔(dān)的成本份額。

其計(jì)算原理是:

①完工產(chǎn)品與在產(chǎn)品之間的費(fèi)用分配比例=m:n

②本月完工產(chǎn)品成本={月初在產(chǎn)品成本(已知)+本月發(fā)生費(fèi)用(已知)}×m/(m+n)

月末在產(chǎn)品成本={月初在產(chǎn)品成本(已知)+本月發(fā)生費(fèi)用(已知)}×n/(m+n)

那怎么計(jì)算費(fèi)用分配比例?分配比例又按什么標(biāo)準(zhǔn)確定?費(fèi)用分配比例要不要按成本項(xiàng)目分別計(jì)算?

(1)按定額標(biāo)準(zhǔn)確定費(fèi)用分配比例

若各月末在產(chǎn)品數(shù)量較大,但在產(chǎn)品數(shù)量各月變化也較大,且各項(xiàng)消耗定額或費(fèi)用定額比較準(zhǔn)確、穩(wěn)定,則完工產(chǎn)品與在產(chǎn)品之間可按定額標(biāo)準(zhǔn)確定費(fèi)用分配比例。

設(shè)月初在產(chǎn)品的定額材料成本為b1,月末在產(chǎn)品的定額材料成本為b2;另設(shè)月初在產(chǎn)品的定額工時(shí)為c1,月末在產(chǎn)品的定額工時(shí)為c2,則

①確定完工產(chǎn)品與在產(chǎn)品之間的費(fèi)用分配比例

完工產(chǎn)品與月末在產(chǎn)品之間的材料費(fèi)用分配比例=b1:b2

完工產(chǎn)品與月末在產(chǎn)品之間的人工費(fèi)用分配比例=c1:c2

完工產(chǎn)品與月末在產(chǎn)品之間的制造費(fèi)用分配比例=c1:c2

②本月完工產(chǎn)品材料成本=

{月初在產(chǎn)品材料成本(已知)+本月發(fā)生材料費(fèi)用已知)}×b1/(b1+b2)

月末在產(chǎn)品材料成本={月初在產(chǎn)品材料成本(已知)+本月發(fā)生材料費(fèi)用(已知)}×b2/(b1+b2)

③本月完工產(chǎn)品人工成本={月初在產(chǎn)品人工成本已知)+本月發(fā)生人工費(fèi)用(已知)}×c1/(c1+c2)

月末在產(chǎn)品人工成本={月初在產(chǎn)品人工成本(已知)+本月發(fā)生人工費(fèi)用(已知)}×c2/(c1+c2)

④本月完工產(chǎn)品制造費(fèi)用={月初在產(chǎn)品制造費(fèi)用(已知)+本月發(fā)生制造費(fèi)用(已知)}×c1/(c1+c2)

月末在產(chǎn)品制造費(fèi)用={月初在產(chǎn)品制造費(fèi)用(已知)+本月發(fā)生制造費(fèi)用(已知)}×c2/(c1+c2)

⑤本月完工產(chǎn)品成本=本月完工產(chǎn)品材料成本+本月完工產(chǎn)品人工成本+本月完工產(chǎn)品制造費(fèi)用月末在產(chǎn)品成本=月末在產(chǎn)品材料成本+月末在產(chǎn)品人工成本+月末在產(chǎn)品制造費(fèi)用

(2)按數(shù)量確定費(fèi)用分配比例

若各月末在產(chǎn)品數(shù)量較大,在產(chǎn)品數(shù)量各月變化也較大,完工產(chǎn)品與在產(chǎn)品之間可按數(shù)量確定分配比例。這里所指的數(shù)量是指實(shí)際數(shù)量嗎?若是指實(shí)際數(shù)量,則意味著1件完工產(chǎn)品負(fù)擔(dān)的費(fèi)用與1件在產(chǎn)品負(fù)擔(dān)的費(fèi)用相同,這種結(jié)果顯然不盡合理。

就避開(kāi)材料費(fèi)用來(lái)說(shuō),1件月末在產(chǎn)品加工的時(shí)間與1件完工產(chǎn)品加工的時(shí)間不相同,它們所負(fù)擔(dān)的加工費(fèi)(加工費(fèi)包括人工費(fèi)用和制造費(fèi)用,加工費(fèi)一般與加工時(shí)間成正比例)也就不相等,所以不能直接根據(jù)月末在產(chǎn)品的實(shí)際數(shù)量來(lái)確定分配比例,而應(yīng)對(duì)月末在產(chǎn)品的實(shí)際數(shù)量進(jìn)行調(diào)整,那怎么進(jìn)行調(diào)整呢?先從加工時(shí)間這個(gè)角度進(jìn)行分析。

若1件月末在產(chǎn)品加工時(shí)間=0.8小時(shí),1件完工產(chǎn)品加工時(shí)間=1小時(shí),則得出以下式子:

0.8 小時(shí)=0.8×1小時(shí)

1件月末在產(chǎn)品加工時(shí)間=0.8×1件完工產(chǎn)品加工的時(shí)間

1件月末在產(chǎn)品加工時(shí)間=0.8件完工產(chǎn)品加工的時(shí)間

1件月末在產(chǎn)品加工費(fèi)=0.8件完工產(chǎn)品加工費(fèi)

1件月末在產(chǎn)品加工費(fèi)/1件完工產(chǎn)品加工費(fèi)=0.8

上式表明1件月末在產(chǎn)品的加工時(shí)間相當(dāng)于0.8件完工產(chǎn)品的加工時(shí)間,1件月末在產(chǎn)品的加工費(fèi)相當(dāng)于0.8件完工產(chǎn)品的加工費(fèi)。

而對(duì)于材料費(fèi)用來(lái)說(shuō),材料費(fèi)用與加工時(shí)間不一定成正比例,材料費(fèi)用是與投料時(shí)間及投料程度相關(guān)的,因此,很有必要再?gòu)耐读线@個(gè)角度進(jìn)行分析。

若材料在開(kāi)始生產(chǎn)時(shí)一次性投入,設(shè)1件完工產(chǎn)品所耗用的材料費(fèi)為40千克,則

1件月末在產(chǎn)品所耗用的材料費(fèi)=40千克

1件完工產(chǎn)品所耗用的材料費(fèi)=1件月末在產(chǎn)品所耗用的材料費(fèi)

上式表明1件月末在產(chǎn)品所耗用的材料費(fèi)相當(dāng)于1件完工產(chǎn)品所耗用的材料費(fèi)。

若材料不是在開(kāi)始生產(chǎn)時(shí)一次性投入,而是隨生產(chǎn)均衡投入,設(shè)1件完工產(chǎn)品所耗用的材料費(fèi)為40千克,在產(chǎn)品投料率平均而言為50%,則

1件月末在產(chǎn)品所耗用的材料費(fèi)=40千克×50%=0千克

20千克=0.5×40千克

1件月末在產(chǎn)品所耗用的材料費(fèi)=0.5×1件完工產(chǎn)品所耗用的材料費(fèi)

1件月末在產(chǎn)品所耗用的材料費(fèi)=0.5件完工產(chǎn)品所耗用的材料費(fèi)

1件月末在產(chǎn)品所耗用的材料費(fèi)/1件完工產(chǎn)品所耗用的材料費(fèi)=0.5

上式表明1件月末在產(chǎn)品所耗用的材料費(fèi)相當(dāng)于.5件完工產(chǎn)品所耗用的材料費(fèi)。

從上面分析可知,先從兩個(gè)角度對(duì)月末在產(chǎn)品的實(shí)際數(shù)量進(jìn)行調(diào)整,然后再確定費(fèi)用分配比例,最后將月初在產(chǎn)品成本與本月發(fā)生費(fèi)用合計(jì)的金額按成本項(xiàng)目在完工產(chǎn)品與在產(chǎn)品之間進(jìn)行分配。若設(shè)月末在產(chǎn)品的實(shí)際數(shù)量為p;本月完工產(chǎn)品的實(shí)際數(shù)量為q,完工程度按50%計(jì)算,材料在開(kāi)始生產(chǎn)時(shí)一次性投入,則

①確定完工產(chǎn)品與在產(chǎn)品之間的費(fèi)用分配比例

完工產(chǎn)品與月末在產(chǎn)品之間的材料費(fèi)用分配比例=q:p

完工產(chǎn)品與月末在產(chǎn)品之間的人工費(fèi)用分配比例=q:0.5p

完工產(chǎn)品與月末在產(chǎn)品之間的制造費(fèi)用分配比例=q:0.5p

②本月完工產(chǎn)品材料成本={月初在產(chǎn)品材料成本已知)+本月發(fā)生材料費(fèi)用(已知)}×q/(q+p)

月末在產(chǎn)品材料成本={月初在產(chǎn)品材料成本(已知)+本月發(fā)生材料費(fèi)用(已知)}×p/(q+p)

③本月完工產(chǎn)品人工成本={月初在產(chǎn)品人工成本已知)+本月發(fā)生人工費(fèi)用(已知)}×q/(q+0.5p)

月末在產(chǎn)品人工成本={月初在產(chǎn)品人工成本(已知)+本月發(fā)生人工費(fèi)用(已知)}×0.5p/(q+0.5p)

④本月完工產(chǎn)品制造費(fèi)用={月初在產(chǎn)品制造費(fèi)用已知)+本月發(fā)生制造費(fèi)用(已知)}×q/(q+0.5p)

月末在產(chǎn)品制造費(fèi)用={月初在產(chǎn)品制造費(fèi)用(已知)+本月發(fā)生制造費(fèi)用(已知)}×0.5p/(q+0.5p)

⑤本月完工產(chǎn)品成本=本月完工產(chǎn)品材料成本+本月完工產(chǎn)品人工成本+本月完工產(chǎn)品制造費(fèi)用

月末在產(chǎn)品成本=月末在產(chǎn)品材料成本+月末在產(chǎn)品人工成本+月末在產(chǎn)品制造費(fèi)用

三、應(yīng)用舉例

【例1】某企業(yè)本月完工A產(chǎn)品的數(shù)量為3000件,月末在產(chǎn)品數(shù)量為400件;在產(chǎn)品單位定額成本為:直接材料0元,直接人工10元,制造費(fèi)用15元。A產(chǎn)品本月月初在產(chǎn)品和本月耗用材料費(fèi)用共計(jì)136000元,人工費(fèi)用64000元,制造費(fèi)用96000元。月末在產(chǎn)品按定額成本計(jì)算。

解答過(guò)程如下:

①月末在產(chǎn)品材料成本=400×40=16000(元)

本月完工產(chǎn)品材料成本=136000-16000=120000(元)

②月末在產(chǎn)品人工成本=400×10=4000(元)

本月完工產(chǎn)品人工成本=64000-4000=60000(元)

③月末在產(chǎn)品制造費(fèi)用=400×15=6000(元)

本月完工產(chǎn)品制造費(fèi)用=96000-6000=90000(元)

④月末在產(chǎn)品成本=16000+4000+6000=26000(元)

本月完工產(chǎn)品成本=120000+60000+90000=270000(元)

【例2】某企業(yè)本月完工A產(chǎn)品的數(shù)量為3000件,月末在產(chǎn)品數(shù)量為400件,完工程度按平均50%計(jì)算;材料在開(kāi)始生產(chǎn)時(shí)一次投入。A產(chǎn)品本月月初在產(chǎn)品和本月耗用材料費(fèi)用共計(jì)136000元,人工費(fèi)用64000元,制造費(fèi)用96000元。月末在產(chǎn)品與完工產(chǎn)品按數(shù)量比例分配各項(xiàng)費(fèi)用。

解答過(guò)程如下:

①確定完工產(chǎn)品與在產(chǎn)品之間的費(fèi)用分配比例

完工產(chǎn)品與月末在產(chǎn)品之間的材料費(fèi)用分配比例=3000:400=15:2

完工產(chǎn)品與月末在產(chǎn)品之間的人工費(fèi)用分配比例=3000:200=15:1

完工產(chǎn)品與月末在產(chǎn)品之間的制造費(fèi)用分配比例=3000:200=15:1

②本月完工產(chǎn)品材料成本=136000×15/(15+2)=120000(元)

月末在產(chǎn)品材料成本=136000×2/(15+2)=16000(元)

③本月完工產(chǎn)品人工成本=64000×15/(15+1)=60000(元)

月末在產(chǎn)品人工成本=64000×1/(15+1)=4000(元)

④本月完工產(chǎn)品制造費(fèi)用=96000×15/(15+1)=90000(元)

月末在產(chǎn)品制造費(fèi)用=96000×1/(15+1)=6000(元)

⑤本月完工產(chǎn)品成本=120000+60000+90000=270000(元)

月末在產(chǎn)品成本=16000+4000+6000=26000(元)

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個(gè)人電腦(2009年9期)2009-09-14 03:18:46