基于G1-變異系數的私募股權融資風險評價

2012-06-27 12:48:22魏景芬

中國流通經濟 2012年6期

魏景芬

一、引言

私募股權融資模式可以快速而有效地募集到企業發展所需的大量資金,而且能引進更為先進的管理模式和財務制度,[1]為融資企業未來順利進入資本市場進一步募集資金,進而獲得更好的發展奠定良好基礎。[2]但是,歐洲風險基金投資協會的統計顯示,1991年以后,歐洲每年私募股權資本與風險投資總價值2%的投資,到最后都歸于失敗,這種2%的失敗是指所有的投資都完全無法回收。除此之外,還有很大一部分私募股權投資者的回報也讓人失望,即“高投入低回報”現象。[3]

目前,我國私募股權融資模式操作較為混亂,相關規范不明,風險防范規則也處于較低水平,存在諸多風險隱患,[4]這不僅不利于私募股權這種投融資方式本身的發展,還會對投融資者的利益甚至整個資本市場的健康和穩定造成極大的影響。[5]

因此,本文將主要探討如何對私募股權融資風險進行評價。根據國內外研究現狀,構建私募股權融資風險評價指標體系,并采用G1與變異系數法組合賦權的方式來確定指標體系的權重,然后構建基于模糊數學的私募股權融資風險評價模型,并以P企業為研究對象,對其私募股權融資進行現實評價,以期對私募股權融資風險評價進行一個嘗試,為我國私募股權融資風險評價研究的發展和健全作一些貢獻。

二、私募股權融資風險評價指標體系建立

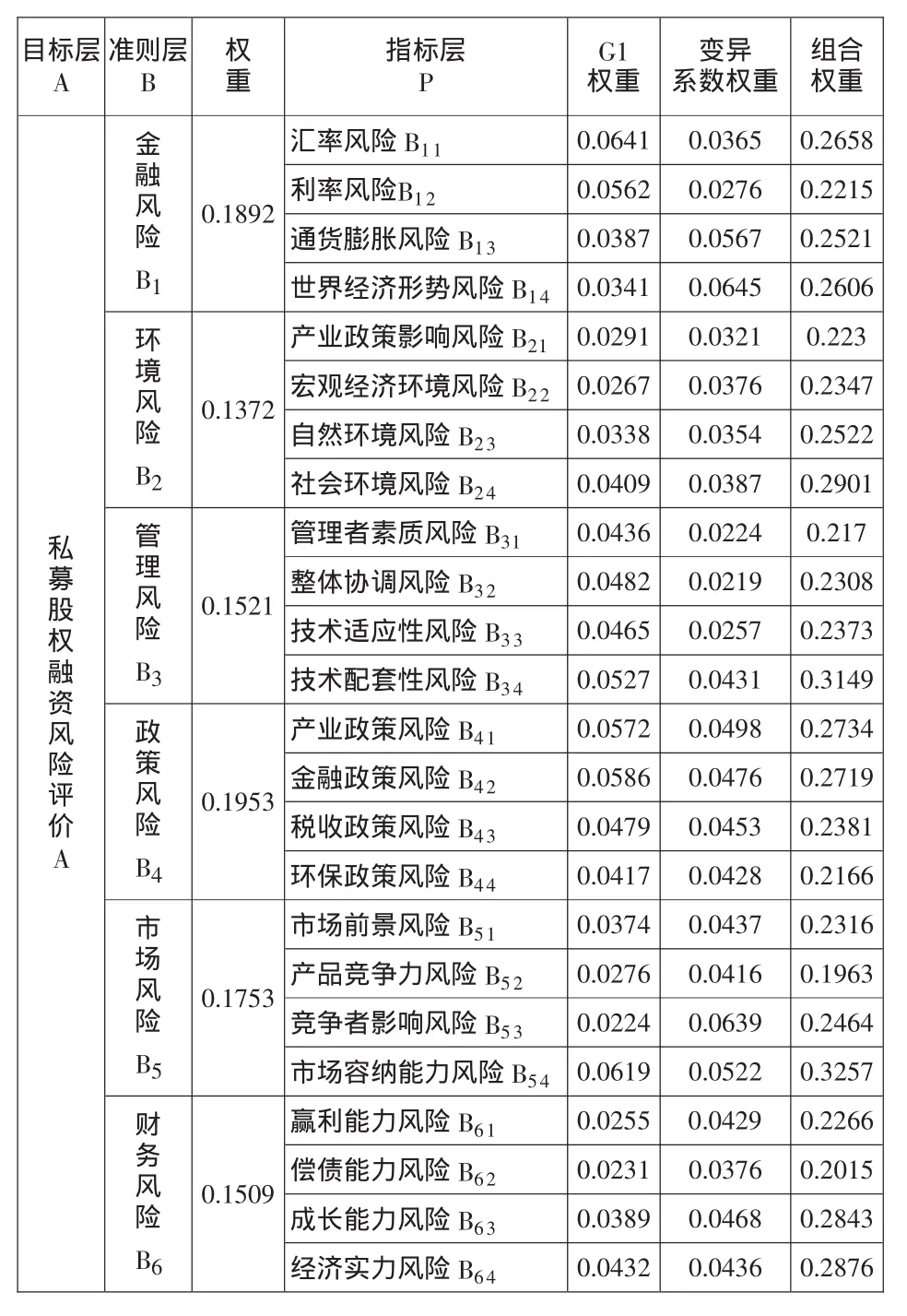

在檢索國內外文獻與專家訪談的基礎上,篩選出私募股權融資風險評價的相關指標;通過對金融機構專業人員、銀行經理人及專業從事金融研究的人士等進行進一步調查訪談,對初始指標體系進行刪減,剔除掉那些不符合要求的指標;然后再組織專家,將之分成六個小組,按照指標體系的特點進行分類,最終將所有評價指標分為六個大的類別,將每一個具體的評價指標分別劃入相應的類別;再根據每個類別的特點,進行指標的最終篩選,確定每一類別的四個指標,共計24項評價指標,將之作為本文私募股權融資風險評價的指標體系。具體如表1所示。

三、私募股權融資風險評價方法選擇

由于私募股權融資風險評價的指標很難用定量的指標來描述,其評價指標具有較強的模糊性,對于私募股權融資風險評價還存在著一定的模糊性,所以運用常規的評價方法(如層次分析法、因子分析法等)很難對私募股權融資風險進行精確測算,但人們的思維有辦法處理、模仿和抽象這些不確定性,于是構成了模糊分析的主要內容。模糊方法在處理這類定性的、不確定的、信息不完善的問題方面具有顯著的優越性,同時模糊方法模仿了人的思維和處理問題的過程,可以較低的代價獲得較為優良的性能,因而本研究引入模糊數學理論對私募股權融資風險進行評價。

在模糊綜合評價中,權重的確定是一項重要內容,對評價結果具有重要影響。目前,確定指標權重的方法主要有主觀賦值法和客觀賦值法,它們各有優缺點,本文采用主觀賦權的G1法與客觀賦權的變異系數法相結合的綜合賦權方法,可在一定程度上彌補主客觀單一賦權的不足。

1.權重的確定

(1)G1法確定權重

G1法是一種首先對評價指標進行定性排序,然后再進行定量賦值(即在相鄰指標間依次比較判斷)的主觀賦權方法。采用這種方法,評價指標無論是否變化,都不會引起指標間相對重要性程度優劣排序的改變。具體步驟如下:[6]

第一,確定評價指標的序關系

若評價指標xi相對于某評價準則(或目標)的重要程度大于(或不小于)xj,則記為 xi>xj。若評價指標 x1,x2,…,xm相對于某評價準則(或目標)具有關系式 x1*>x2*>…>xm*時,則稱評價指標 x1,x2,…,xm之間按“>”確立了序關系。這里的xi*表示{xi}按序關系“>”排定順序后的第i個評價指標(i=1,2,…,m)。

第二,確定相鄰指標的重要性程度

假設某一指標為xk,則與之相鄰的指標為xk+1,專家根據指標的重要性程度確定rk=xk/xk+1,確定rk的標準見表1。

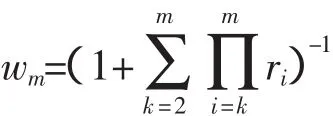

第三,根據專家給出的rk,確定第m個指標的權重為:

第四,由權重 wm可得第 m-1,m-2,…,3,2 個指標的權重值:

wk-1=rkwk,k=m,m-1,m-2,…,3,2。其中,wk-1為第k-1個評價指標的G1法權重,rk為專家給出的第k個指標的重要性值,wk為第k個評價指標的G1法權重。

(2)變異系數法確定指標權重

設uk為第k個指標由變異系數法求得的權重,m為評價指標個數,n為被評價對象個數。根據變異系數法求權重的公式為:[7]

其中,Vki為第i個被評價對象第k個指標的值,Vk為第k個指標所有被評價對象的平均值。

(3)綜合權重的確定

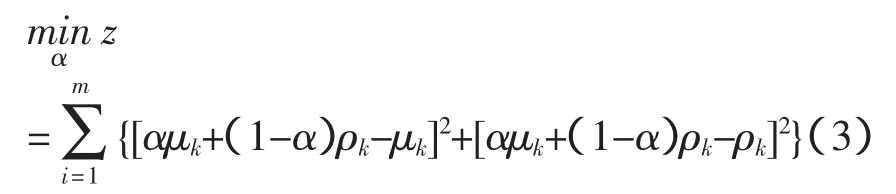

假設wk為兩種賦權方法組合后第k個指標的權重。將wk表示為主觀權重μk和客觀權重ρk的線性組合(k=1,2,…,m),即:

式中,α為G1法權重占組合權重的比例;μk為第k個指標的G1法權重,(1-α)為變異系數法權重占組合權重的比例,ρk為第k個指標的變異系數法權重。以組合權重與G1法權重之間的偏差以及組合權重與變異系數法權重之間偏差的平方和最小為目標,建立目標函數:

將式(1)代入式(2)得:

對式(3)關于α求導,并令一階導數為零,解方程得α=0.5,將其代入式(1)得:

2.模糊綜合評價模型

美國控制論專家查德提出的處理模糊事物的數學方法,是引入“隸屬函數”來描述客觀事物差異的中間過渡的模糊數學方法,具體步驟如下:[8]

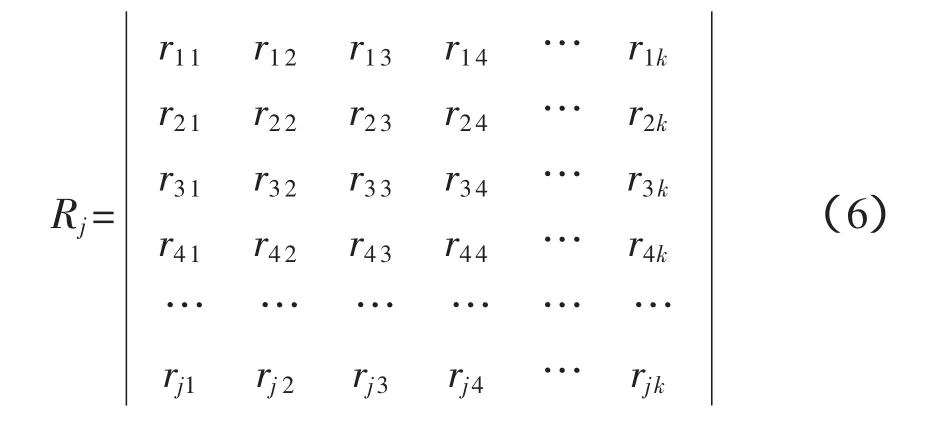

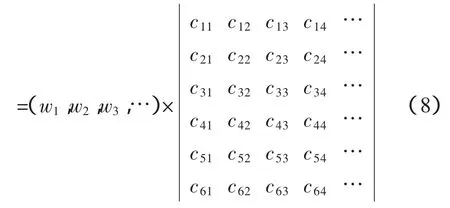

首先,建立私募股權融資風險評價因素集合B=Bi(i=1,2,3,……),這里的Bi代表第一層次指標,每一個Bi又由若干二級指標構成,表示為Bi=Bij(j=1,2,3,……)。然后,確定評語集V、模糊評價矩陣 R,令 V=(v1,v2,v3,v4,v5)=(很低,低,一般,高,很高)。采用問卷調查方法,得到指標Bij隸屬于評語Vk的人數與參加問卷調查總人數的比值,對私募股權融資風險評價因素集B中的每一個因素Bij作評價f(Bij),可得到U到V的一個模糊映射f,即:

其中,F(V)是V上的模糊集合全體。根據模糊變換的定義,模糊映射可確定一個模糊關系R,稱為模糊評價矩陣:

在此基礎上確定各指標的最終模糊集,可分為第一層次模糊綜合評價集和第二層次模糊綜合評價集,第一層次在第二層次確定的基礎上來構建,第二層次模糊綜合評價集為:

其中,i=1,2,3,……;k=1,2,3,……。

第一層次模糊綜合評價集為:

A=W×C

最后去模糊獲得單一評價值。

本文采用李克特5級量表對私募股權融資風險進行評價,即 V=(v1,v2,v3,v4,v5)=(很低,低,一般,高,很高)=(5,4,3,2,1)。私募股權融資風險最終評價值為:

四、私募股權融資風險評價的實證研究

1.評價對象選擇

為了保護本文所涉及到的具體企業的相關信息,在本文中均不采用企業和所涉及到的相關人員的真實名稱。假設本文所要研究的進行私募股權融資的企業為P,P企業是一家成立于2000年的股份制公司,注冊資本3億元,截至2010底,公司總資產600億元,凈資產350億元。P企業主要以經營家居類產品為主,為了擴大經營規模,提升產品價值,決定在2012年建設自己的加工工廠,計劃投資70億元,但根據目前P企業的財務運行情況,籌集70億元資金具有一定的難度,因此決定采用私募股權融資的方式募集資金。在進行私募股權融資之前,需要對P企業進行融資風險研究,了解融資70億元在未來經營發展中可能面臨的風險。本文即以這一實際案例為研究對象,對P企業私募股權融資風險進行實證評價研究。首先,根據所構建的私募股權融資風險的評價指標體系來設計調研問卷,然后向具有私募股權融資管理經驗的企業管理者發放問卷,在2011年7月至12月期間,共計發放問卷450份,回收有效問卷339份,問卷回收率為75.3%。

2.權重的確定

根據G1法計算各指標的主觀權重,再根據變異系數法計算各指標的客觀權重,然后利用組合權重確定公式計算出組合權重,結果見表1。

3.私募股權基金投資項目評價

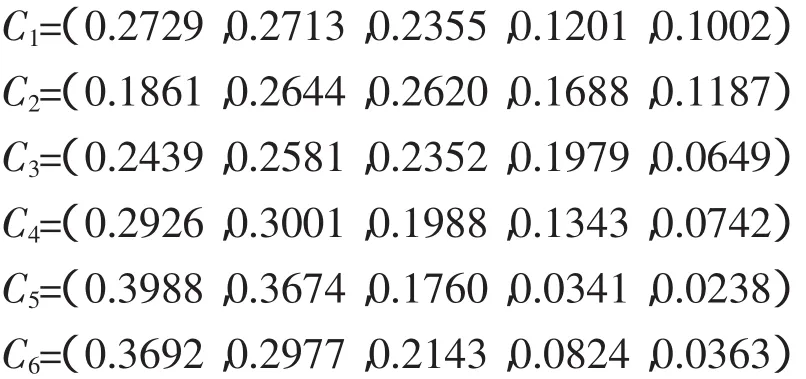

本文中私募股權融資風險的評價指標集A包括金融風險、環境風險、管理風險、政策風險、市場風險、財務風險6個指標,即A=Bi(i=1,2,3……)。其中,每一個Bi又分別由第二層次指標Bij構成,即 B=Bij,評語集 V=(v1,v2,v3,v4,v5)=(很低,低,一般,高,很高)=(5,4,3,2,1),評價矩陣R=(rij),權重集W=(wij)。根據模糊評價理論得到私募股權融資風險的金融風險、環境風險、管理風險、政策風險、市場風險、財務風險模糊評判矩陣分別為R1、R2、R3、R4、R5、R6,根據評判矩陣和指標權重,計算第二層次模糊綜合評價集為:

計算第一層次模糊綜合評價集為:A=W×C=(0.2970,0.2948,0.2183,0.1206,0.0693)

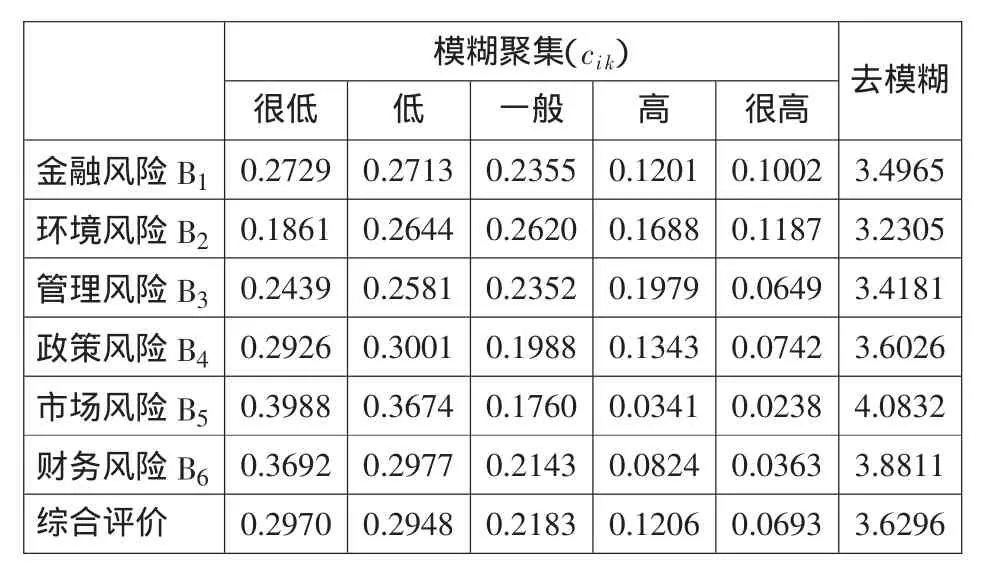

對第二層次模糊綜合評價集,根據評語集V進行去模糊計算,分別得到私募股權融資風險的金融風險、環境風險、管理風險、政策風險、市場風險、財務風險 6 個方面的評價值 S1、S2、S3、S4、S5、S6分別為3.4965、3.2305、3.4181、3.6026、4.0832、3.8811。

對第一層次模糊綜合評價集,根據評語集V進行去模糊計算,得到私募股權融資風險的評價值SZ:

根據S的值,可以判斷出私募股權融資風險的金融風險、環境風險、管理風險、政策風險、市場風險、財務風險的評價結果,如表2所示。

4.私募股權基金投資項目情況分析

通過表2,可以獲得私募股權融資風險評價的一些結論。本文設定的評價集為(很低,低,一般,高,很高)=(5,4,3,2,1),即評價分值越高,風險越低。通過評價結果可以發現,各項風險的評價分值均處于較高的狀態,即都大于3.2,表明各項風險都比較低,評價結果處于非常接近良好的狀態。其中,市場風險為4.0832,向5的狀態靠近,財務風險與政策風險都大于3.5,其余各項風險值也都大于3.2,因此該項目的融資風險較低,前景樂觀,具有較大的融資潛力,適合私募股權融資發展。具體分析如下:

(1)市場風險的分值為4.0832,高于綜合私募股權融資風險評價值,處于最高水平。由該項評價結果可知,私募股權融資的市場風險最低,未來生產的產品在市場上具有較強的競爭力,可以滿足市場的需求,同時也可以占有一定的市場板塊,能夠有效地面對競爭者的挑戰。市場對企業生產的產品也具有較大的容納力,即該產品在市場上具有較大的需求空間,穩定的市場需求可以保證企業其他各個環節得到較好的運轉,使企業能夠形成充足的資金流來應對發展的需要。

(2)財務風險的分值為3.8811,高于綜合私募股權融資風險評價值,處于第二位。由該項評價結果可知,財務風險接近于4,處于很好的狀態。良好的財務狀況是一個企業發展的重要基礎,通過私募股權融資這種方式,可以使企業獲得充足的發展資金,來更好地擴大生產規模,在融資的同時,其各項財務指標風險都較低,P企業在以往的經營中一直處于國內領先地位,因此通過規模擴張可以保證其具有較好的贏利能力,同時通過自己建設加工工廠也使企業具有了較強的成長能力,這些都可以使企業財務狀況得到較好的發展。

(3)政策風險的分值為3.6026,高于綜合私募股權基金投資項目評價值,處于第三位。政策因素是影響私募股權融資的一個非常重要的因素,企業在進行私募股權融資的同時,大多面臨著較大的政策風險,家居類產品屬于民生用品,在中國市場上有較大的需求量,國家也具有良好的產業政策,同時此行業的金融政策、稅收政策、環保政策也都具有一定的傾斜性。通過評價值可以看出,此項風險處于大于3.5的狀態,風險較小,適合進行私募股權融資發展。

表1 私募股權融資風險評價指標體系及權重

表2 私募股權融資風險評價結果

(4)金融風險的分值為3.4965,低于綜合私募股權融資風險評價值,處在第四位。金融風險是影響各個行業發展的一個重要因素,世界性的金融危機曾對全世界產業的發展形成了很大的阻礙作用,目前世界并未完全脫離金融危機的影響,金融風險對企業發展的影響并沒有完全消除。金融危機對中國經濟形成了一定程度的沖擊,但不像國外一些國家那么嚴重,目前中國經濟發展的形勢比較樂觀,因此從這一點來看,未來P企業發展的金融風險將不會太大,以P企業的發展基礎可以有效應對金融風險。

(5)管理風險的分值為3.4181,低于綜合私募股權融資風險評價值,處在第五位。P企業經過多年的發展,無論是在管理者的素質上,還是在企業人力資源的配置上,都處在國內同類企業中的領先地位,同時P企業每一年都會投入大量的研發資金滿足企業技術升級的需要,保證了其生產技術與國際的接軌。雖然從目前的評價值來看,其管理風險處于倒數第二位,但這只是其企業內部各因素之間的一個相對比較,其實際風險值仍處于較低的狀態,是可以有效應對私募股權融資風險的。

(6)環境風險的分值為3.2305,低于綜合私募股權融資風險評價值,處在第六位。此項風險評價值處于最低的位置,說明企業在未來的發展中應該注重該方面能力的不斷加強,在企業整體應對風險能力不斷提升的同時,也不斷地提升該項能力。

[1]張亦春,蔡慶豐.西方私人權益資本市場的發展及其對我國的啟示[J].國際金融研究,2004(8):38-43.

[2]陳很榮.西方現代企業融資理論述評[J].財經問題研究,2000(8):62-66.

[3]Alexander Peter Groh,Heinrich von Liechtenstein.The European Venture Capital and Private Equity Country Attractiveness Indices[J].Journal of Corporate Finance,2010,16(2):218-231.

[4]李建偉.私募股權投資基金的發展路徑與有限合伙制度[J].證券市場導報,2007(8):57-63.

[5]邢成.私募股權投資基金本土化中的約束瓶頸與模式選擇[J].投資與證券,2008(4):26-27.

[6]李剛.基于熵值修正G1組合賦權的科技評價模型及實證[J].軟科學,2010,24(5):31-36.

[7]儲莎,陳來.基于變異系數法的安徽省節能減排評價研究[J].中國人口資源與環境,2011,21(3):512-516.

[8]劉濤,畢傳興,張永斌.基于模糊綜合評判的汽車整車品質評價指標的研究 [J].合肥工業大學學報(自然科學版),2011,34(10):1457-1460.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國教育技術裝備(2015年19期)2015-03-01 02:43:07