我國農業上市公司股權結構與績效的分析

2012-07-08 11:12:50武漢紡織大學會計學院胡星輝

財政監督 2012年5期

關鍵詞:農業

武漢紡織大學會計學院 胡星輝

我國農業上市公司股權結構與績效的分析

武漢紡織大學會計學院 胡星輝

我國上市公司大多由國有企業改制而來,股權結構呈現出以公有產權為主體的特征。股權性質是指公司的股份的產權主體的性質,而在西方國家,股權結構總體呈現出私人產權占主體,國家控股或參股很少的特征。股權集中度是指各股東所持有的股份占公司總股份的比重。股權集中度是衡量公司股權分布狀況的主要指標,也是衡量公司穩定性強弱的重要指標。本文以股權性質和股權集中度為研究對象,以2004—2009年共6年的數據為例,分析了我國農業上市公司股權結構對企業績效的影響,得出了結論并提出了一定的建議。

農業上市公司 股權性質 股權集中度 績效分析

一、農業上市公司股權性質構成分析

(一)股權構成歷年數據的比較。股權構成即不同投資主體分別持有股份的比例,目前在我國具體指國家股、法人股、社會流通股、外資股和其他股的比例。

對于我國農業上市公司的股權構成狀況,本文選取2004—2009年共6年的歷史數據,分析農業上市公司股權構成的變化,并將其與全部上市公司的平均水平進行對比分析,以揭示農業上市公司股權結構的特點及其變化。

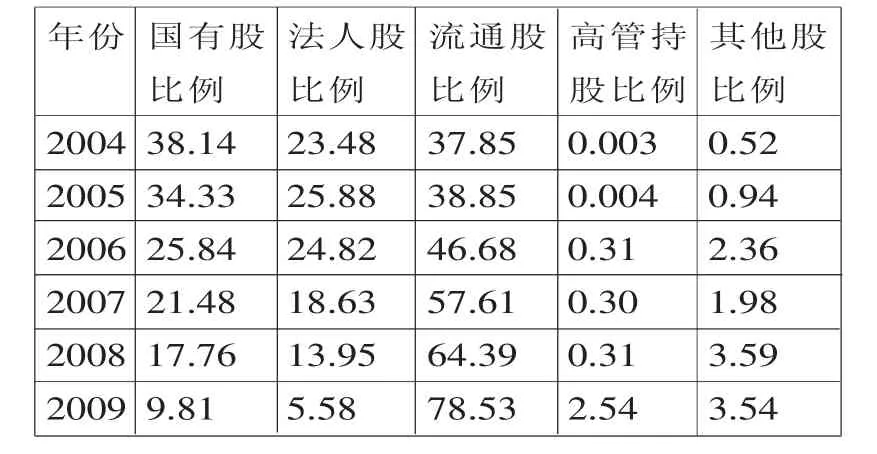

表1 農業上市公司歷年股權構成均值分析表 單位:%

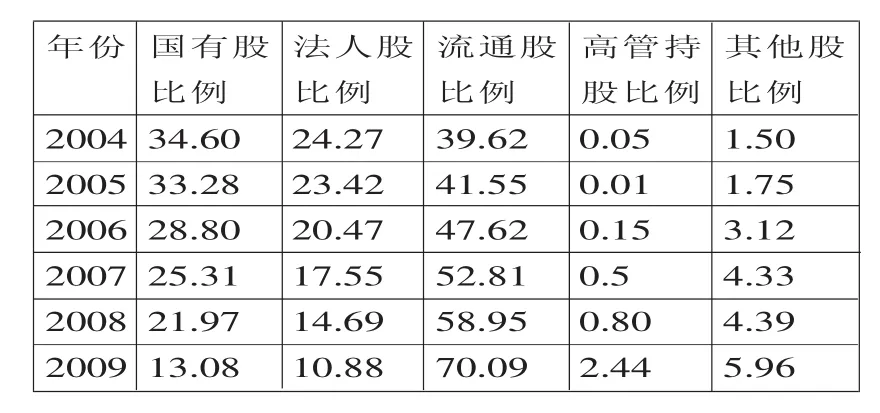

表2 全部上市公司歷年股權構成均值分析表 單位:%

從表1農業上市公司歷年股權構成均值可以看出,在2004年以前,我國農業上市公司國有股在總股本中占有最大比重,流通股次之,法人股排第三。2004年之后國有股比例逐年降低,2006年降低了接近10個百分點,2009年的降幅也比較大,接近8個百分點。流通股比例正好相反,從2004年起逐年增加,至2009年底,已由2004年的37.85%增長到了78.53%,增長幅度非常快。法人股比例2005年有小幅增長,之后逐年下跌,2009年下跌幅度最大。農業上市公司高管持股比例非常低,雖然有增長,但到2009年底還不到3%,說明農業上市公司股權激勵的效果可能有限。從表2全部公司歷年股權構成均值可以看出,農業上市公司股權構成變化與全部上市公司的趨勢是一致的,與股權分置改革的方向一致。

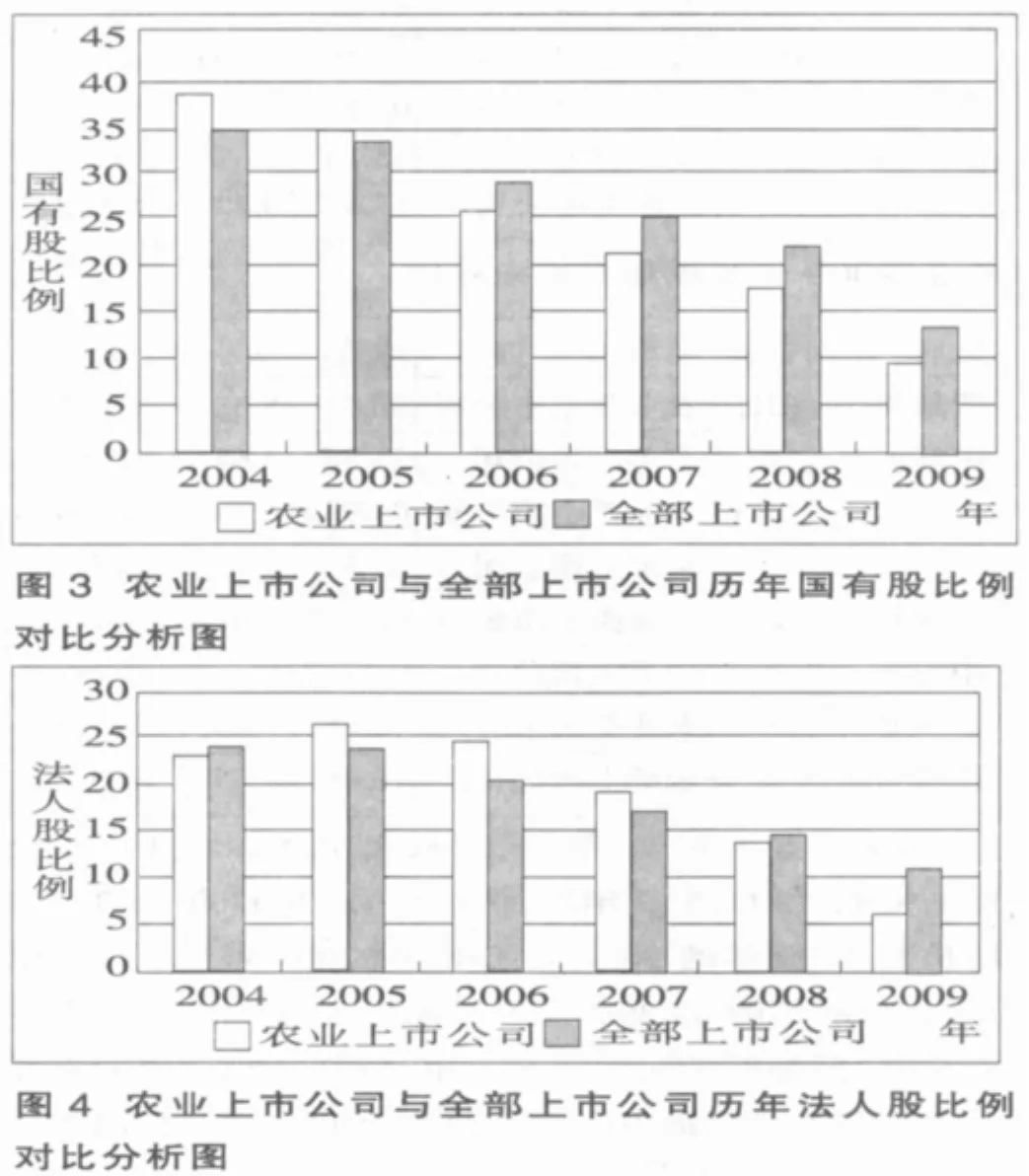

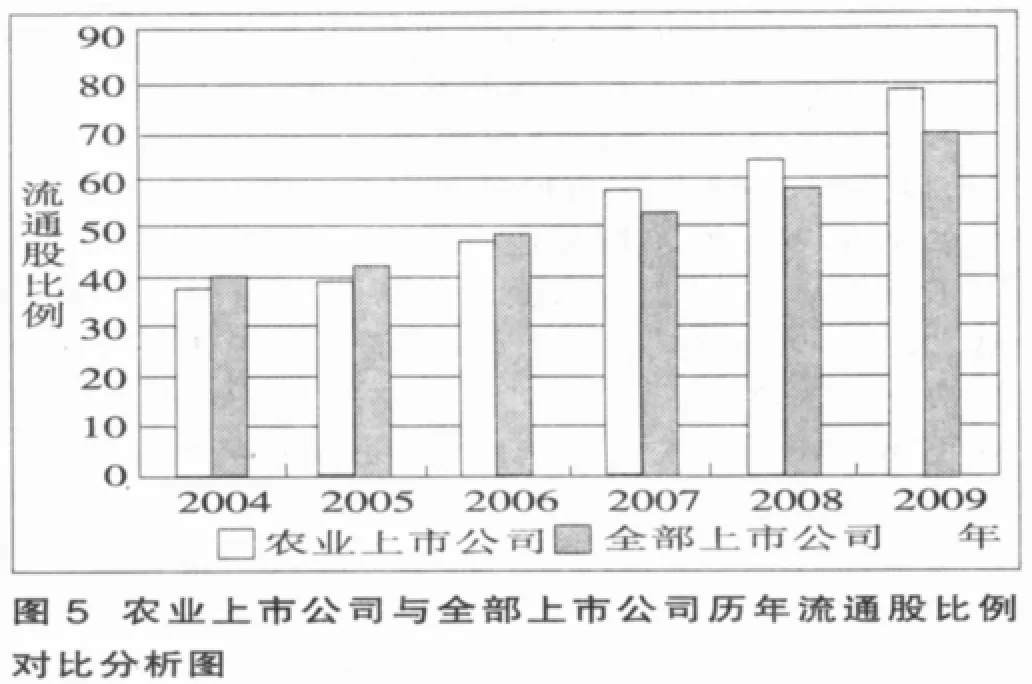

從圖3可以看出,在2004年和2005年,農業上市公司的國有股持股比例高于全部上市公司國有股持股比例,由于農業上市公司2006年國有股減持幅度較大,導致從2006年開始,農業上市公司的國有股持股比例顯著低于全部上市公司的平均水平,說明國家逐漸降低了對農業的控制程度,給農業上市公司斷奶,讓農業上市公司逐步融入市場經濟中。從圖4可以看出,農業上市公司法人股的持股比例呈先升后降的趨勢,尤其是2006年上升顯著,主要是國有股轉讓,2007年之后農業上市公司法人股持股比例低于全部上市公司,且差距不斷增加,說明法人股對農業上市公司的影響逐漸減弱。從圖5可以看出,2007年之前農業上市公司流通股比例與全部上市公司的差距逐漸減少,2007年首次超過全部上市公司,且差距有不斷擴大的趨勢,說明農業上市公司股權結構的流動性不斷增加,流通股股東對農業上市公司的影響在逐漸增強。

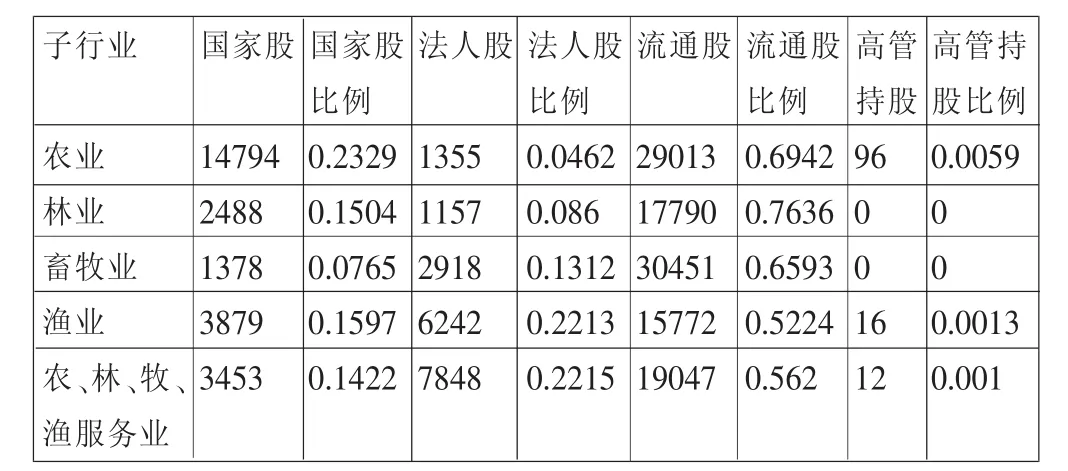

(二)農業子行業的股權性質構成分析。對于農業子行業的劃分,本文參照上市公司行業分類指引(2001)的分類方法,將農業上市公司所處的諸行業劃分為農業、畜牧業、家禽飼養業、漁業和農、林、牧、漁服務業。各子行業的股權構成如表3至5所示。

表3 2007年農業上市公司分行業股權構成均值單位:萬股

表4 2008年農業上市公司分行業股權構成均值單位:萬股

表5 2009年農業上市公司分行業股權構成均值單位:萬股

由表3至5可知,第一,國有股。2007—2008年,農業上市公司的國有股比例最高,達23.29%,畜牧業的國有股比例最低,僅7.65%,2009年國家大幅減持農業上市公司、林業上市公司和農、林、牧、漁服務業上市公司的國有股,而增持漁業和畜牧業上市公司的國有股,以至于2009年國有股比例最高的是漁業,比例最低的是農、林、牧、漁服務業,降為0。第二,法人股。法人股在農業子行業中的變動趨勢與國有股的變動一致,2007—2008年,農、林、牧、漁服務業上市公司的法人股比例最高,達22.13%,其次是漁業,達22.13%,農業上市公司的法人股比例最低,僅8.6%,2009年農、林、牧、漁服務業大幅減持法人股,降為0,林業和漁業上市公司的法人股比例也在大幅下降,而畜牧業和林業的法人股比例上升明顯。第三,流通股。2007—2008年,各子行業流通股的比例沒有變化,畜牧業最高,達65.93%,漁業最低,為 52.24%。2009年農、林、牧、漁服務業上市公司的股票實現了全流通,農業、林業和漁業上市公司的流通股比例均有不同程度的增長,但是畜牧業流通股比例不升反降,由2008年的65.93%降為62.49%。第四,高管持股。總體而言,農業整個行業上市公司高管持股比例非常低,2007-2008年,各子行業高管持股比例沒有變化,農業最高,為0.59%,其次是漁業,為0.13%,林業和畜牧業高管持股為0。2009年林業上市公司突破了零的記錄,高管持股比例達到4.09%,位居農業各子行業之首,漁業上市公司高管持股比例也有增加,達到1.36%,而農、林、牧、漁服務業上市公司高管持股比例降為0,農業和畜牧業高管持股比例沒有變化。

綜上所述可知,國有資本在農業、林業和農、林、牧、漁服務業整體退出戰略明顯,尤其是服務業,已全盤退出,對林業和畜牧業的還有一定程度的參與。除了畜牧業,法人對其他農業上市公司的參與度不高,除畜牧業外,其他各子行業流通股的比例均有大幅增加,尤其是服務業,已實現全流通,同股同權,股票全流通是大勢所趨,農業也不例外。高管持股比例雖然有所增加,但整體而言還是太低,農業上市公司股權激勵的效果可能并不明顯。

二、農業上市公司的股權集中度分析

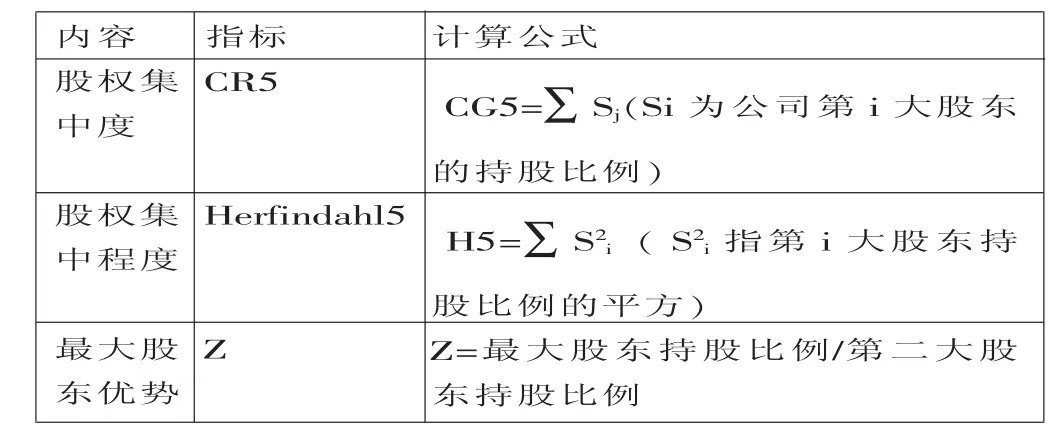

股權集中度是指因持股比例不同,全部股東表現出來的股權集中還是分散的數量化指標,是衡量公司穩定性強弱的重要指標,也是衡量公司股權分布狀況的主要指標。股權集中度的衡量指標通常包含股權集中度和最大股東優勢指數。其中,股權集中度(CR5)指標指前五大股東持股比例之和;股權集中程度(H5),即Herfindahl指數,簡稱H指數,指前五大股東持股比例的平方和,設計這個指標的目的在于使比例大的越大,比例小的越小,出現馬太效應,從而突出股東之間持股比例的差距;最大股東優勢指數(Z)是指最大股東與第二大股東持股比例之比,最大股東的持股優勢明顯,對公司經營和股價的市場表現會產生很大影響,Z值越大,則最大股東與第二大股東的力量差異越懸殊,最大股東優勢就越明顯。具體的計算公式如表6所示。

表6 股權集中度評價指標體系

根據北京大學中國經濟研究中心CCER數據庫提供的2007—2009年的有關數據運用表6的計算公式,借助計算機軟件,經分類、匯總和計算,求得表7至表9中反映農業上市公司和全部上市公司股權集中度的有關指標數據。

表7 2007年股權集中度指標值

表8 2008年股權集中度指標值

表9 2009年股權集中度指標值

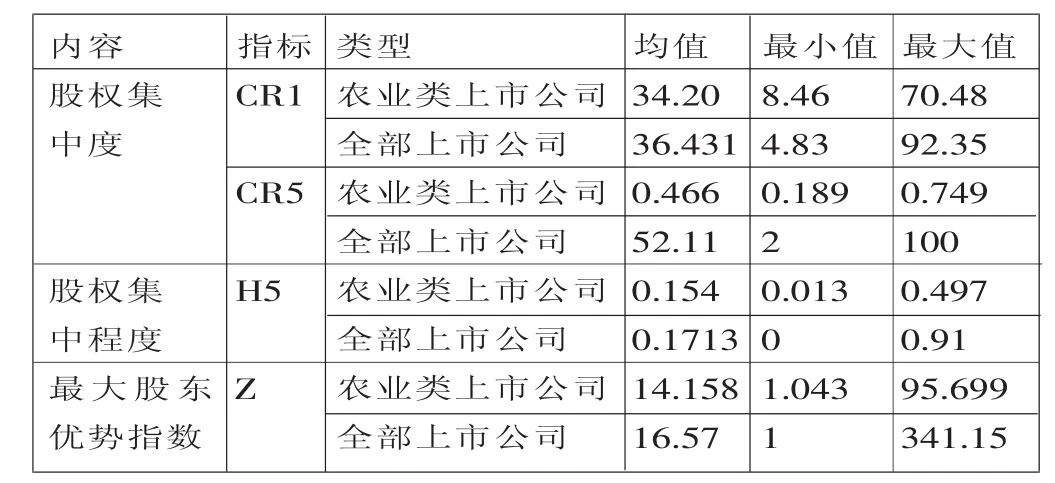

由表7至9可知,第一,股權集中度。農業上市公司的CR1和CR5逐年增加,CR1由2007年的34.2%增長到2009年的36.61%,CR5由2007年的49.6%增長到2009年的49.39%,雖然前5大股東持股比例接近50%,但都低于同期全部上市公司的均值,說明農業上市公司的股權集中度相對而言較低,這與我國股權分布狀況是相符的。第二,股權集中程度。農業上市公司的H5也在逐年增加,2007年為0.154,2009年增長為0.1645,但仍然低于同期全部上市公司的均值,說明農業上市公司的股權集中程度也相對較低。第三,最大股東優勢指數。農業上市公司的Z值也是逐年增加的,2007年為14.158,2009年增長為15.85,雖然全部上市公司的Z值2009年是下降的,但就各年的均值而言,農業上市公司的Z值均低于全部上市公司,說明農業上市公司最大股東優勢也不明顯。總之,與所有上市公司相比,農業上市公司的股權集中度和集中程度并不高,最大股東的優勢也不明顯。

三、農業上市公司股權結構對企業績效影響的機制分析

(一)股權性質與公司治理績效。

不同類型的股東意味著不同的權益主體,權益主體的不同對公司治理的參與和影響也不相同,因此他們的行為取向直接影響著公司治理效率。股權性質,尤其是指股東類型對于公司戰略與績效具有重要影響,因為他對公司的經營目的和施加影響的方式具有重要含義。同時并存國家股、法人股即社會流通股是我國資本市場股權結構極為重要的特征,這與其他市場有著本質的差別。因此,考察我國不同類型股權與公司績效的關系有著重要意義。

國家股代表國有資產反映全體國民的利益。理論上說,國有股權的最終所有者是全體人民。國有股股東的行政化因素導致公司的委托代理關系不是一種法人所有者與財產所有者之間的關系,而演化成為經濟目標與政治功利的混同。國有股因為其特殊的委托代理關系,很難真正成為對國有資產保值增值負責任的國家股權持有主體,最終導致了國家股權人格化代表的缺位,在公司治理中不能積極發揮其監督的作用,難以對經營管理者的經營業績做出合理的評價和獎勵;而且隨著國有股比例的提高,由此引發的道德風險和內部人控制風險也日益嚴峻,這將對企業的經營績效產生更大的負面效應。

法人股分為發起法人股和募集法人股兩大類,它與國有股最大的區別在于出資的法人可以直接占有其投資所取得的剩余收入。法人股比國家股更具有經濟人的理性特點。較高的法人股比例有利于管理者獨立的實施控制權,有利于增強管理者決策的獨立性,從而能更好地調動管理者的積極性。法人股股東一般不以追求短期市場差價為目的,而是更關注企業中長期的的成長與發展,從而獲得良好的股利回報。法人股股東在積極監督上市公司治理方面能發揮重要作用,法人股比例與公司績效呈正相關關系。

流通股股東通過股票市場的價格信號接管控制功能對公司治理和績效起到至關重要的影響。但是這個目前的股票市場中還未形成有效的控制權市場,流通股股東難以對公司進行監督管理,市場監控功能難以實現,“搭便車”現象嚴重。

(二)股權集中度與公司治理績效。

股權集中度的不同會導致不同的公司治理效率從而影響公司業績,國外實踐和研究表明,在資本市場機制不發達、法律制度不健全的情況下,國家的股權結構模式都傾向于集中化,股權集中在某種意義上可以看成是法律制度對股東保護不足的一種替代,股權集中使得通過內部治理效率的提高彌補了這些外部治理機制的缺陷。在股權分散情況下,大多數的股東持股比例相近,單個股東的影響力有限,加之他們參與治理的成本和收益嚴重不對稱,相當數量分散的小股東不僅缺乏對公司高層管理人員進行監督、參與公司決策的積極性,而且一般情況下也不具備這種能力。在缺乏監督的環境下,企業的經營者就可能會為了短期利益而放棄更好的長期投資機會,這勢必影響企業長期穩定的經營。因此過度分散的股權不利于企業經營,而且會降低企業的價值。而在股權相對集中的情況下,大股東們出于自身利益的長遠考慮,會對經營人員進行有效的監督和激勵,使他們為自己的財富最大化而努力工作,企業被接管的風險較小,因而能實現長期穩定發展,企業一般會選擇以長期收益為目標進行投資,從這個意義上看,在法律無法對投資者提供足夠保護的國家中,股權一定程度的集中將有利于企業價值的增加。

中國目前正處于經濟轉軌時期,具備了轉軌經濟國家所共有的某些特征,如不完善的外部治理機制、不發達的法律體系和法律執行機制、弱的證券市場監管體系等。如果忽視轉軌經濟固有特征而盲目分散股權,其結果就是在外部治理機制和法律上無法對公司管理層實施有效監控的情況下,又喪失了股權集中這一限制經理人掠奪行為的唯一約束因素,必然會導致經理階層的瘋狂掠奪、投資者信心的喪失和新興資本市場的失敗。由此可以推斷,在中國上市公司治理中股權集中具有相對優勢,適當的股權集中有利于上市公司經營績效的增長。

(本文系湖北省教育廳人文社科基金研究項目〈項目編號:08Y198〉階段性研究成果)

1.杜瑩、劉立國.2002.股權結構與公司治理效率:中國上市公司的實證分析.管理世界,11。

2.冷建飛.2007.中國農業上市公司盈利性的影響因研究.南京農業大學,12。

3.林樂芬.2005上市公司股權集中度實證研究.南京社會科學,11。

4.劉偉、楊印生.2006.我國農業上市公司業績評價與分析.農業技術經濟,4。

5.彭熠.2006.我國農業上市公司經營績效——其于轉型經濟背景的分析.浙江大學,10。

6.張紅軍.2000.中國上市公司股權結構與公司績效的理論與實證分析.經濟科學,8。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36