債券投資在持有期間會(huì)計(jì)差異

2012-07-12 06:37:50余紅彬

余紅彬

債券投資作為一種常見(jiàn)的投資方式,可以獲取固定的利息收入,也可以在市場(chǎng)買(mǎi)賣(mài)中賺取差價(jià),公司根據(jù)取得債券投資目的、意圖不同,對(duì)其進(jìn)行會(huì)計(jì)處理劃分也不相同,認(rèn)清三類(lèi)不同劃分之間的會(huì)計(jì)差異。

一般來(lái)說(shuō),交易性金融資產(chǎn)的債券投資持有期間較短,持有期間取得的利息,在資產(chǎn)負(fù)債表日按票面利率計(jì)算確認(rèn)為投資收益,持有期間的公允價(jià)值變動(dòng)計(jì)入當(dāng)期損益。持有至到期的債券投資則通常持有時(shí)間較長(zhǎng),持有期間采用實(shí)際利率法,按攤余成本計(jì)量。

所謂攤余成本,是指該金融資產(chǎn)的初始確認(rèn)金額經(jīng)下列調(diào)整后的結(jié)果:①扣除已償還的本金;②加上或減去采用實(shí)際利率法將該初始確認(rèn)金額與到期日金額之間的差額進(jìn)行攤銷(xiāo)形成的累計(jì)攤銷(xiāo)額;③扣除已發(fā)生的減值損失。

實(shí)際利率法就是指按照金融資產(chǎn)或金融負(fù)債(含一組金融資產(chǎn)或金融負(fù)債)的實(shí)際利率計(jì)算其攤余成本及各期利息收入或利息費(fèi)用的方法。可供出售金融資產(chǎn)的債券投資持有時(shí)間可長(zhǎng)可短,其在持有期間需按實(shí)際利率法計(jì)算利息收入,確認(rèn)為投資收益并攤銷(xiāo)溢價(jià),資產(chǎn)負(fù)債表日,應(yīng)以公允價(jià)值進(jìn)行計(jì)量,且公允價(jià)值變動(dòng)計(jì)入所有者權(quán)益。

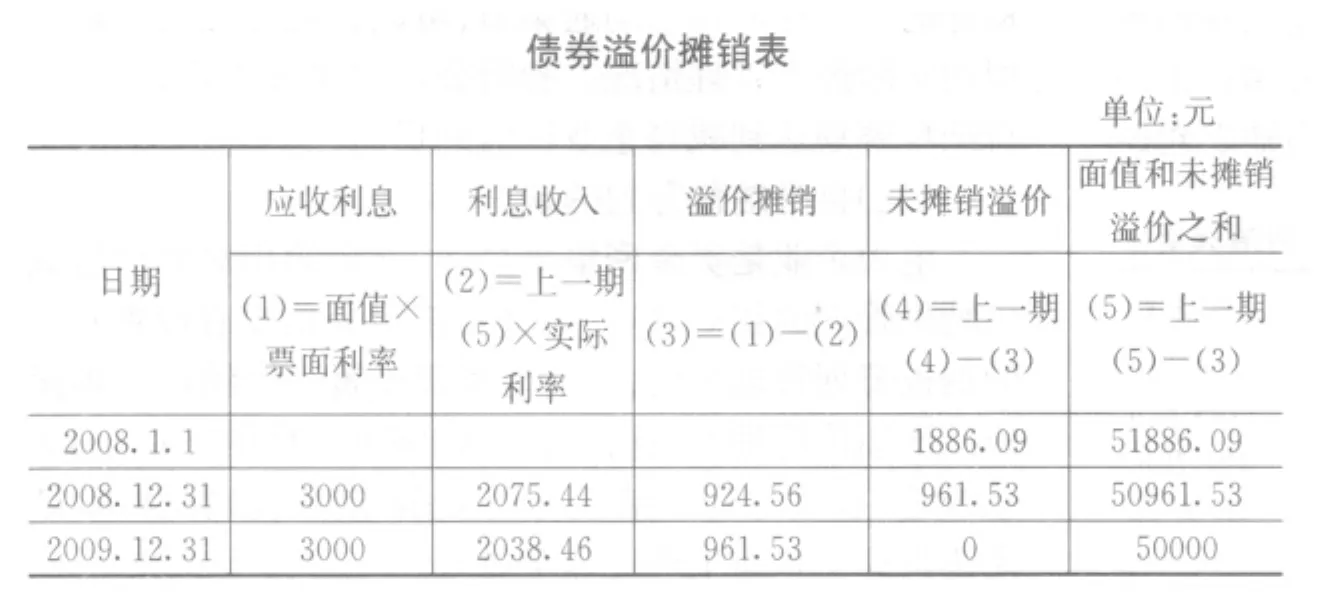

現(xiàn)舉例進(jìn)行比較分析:甲公司2008年1月1日從活躍市場(chǎng)購(gòu)入A公司發(fā)行的2年期公司債券,公允價(jià)值為51886.09元,債券面值為50000元,票面利率為6%,債券每年付息一次,最后一年歸還本金并支付最后一次利息。2008年12月31日債券的公允價(jià)值為51900.09元。分析:

?

1.假定甲公司把債券投資作為交易性金融資產(chǎn),則2008年12月31日(持有期間資產(chǎn)負(fù)債表日)甲公司作出的會(huì)計(jì)處理如下:借:交易性金融資產(chǎn)——公允價(jià)值變動(dòng)14元,應(yīng)收利息3000元;貸:公允價(jià)值變動(dòng)損益14元,投資收益3000元。

2.假定甲公司準(zhǔn)備把該債券投資持有至到期,債券投資被劃分為持有至到期投資,實(shí)際利率為4%,2008年12月31日計(jì)算利息,并按實(shí)際利率法攤銷(xiāo)溢價(jià),攤銷(xiāo)金額見(jiàn)債券溢價(jià)攤銷(xiāo)表。

2008年12月31日確認(rèn)投資收益并攤銷(xiāo)溢價(jià):借:應(yīng)收利息3000元;貸:投資收益2075.44元,持有至到期投資——利息調(diào)整924.56元。2009年12月31日確認(rèn)投資收益并攤銷(xiāo)溢價(jià)會(huì)計(jì)處理方法同上。

3.假定甲公司根據(jù)管理意圖,將該項(xiàng)債券投資界定為可供出售金融資產(chǎn),則2008年12月31日(持有期間資產(chǎn)負(fù)債表日),按實(shí)際利率法計(jì)算利息收入并攤銷(xiāo)溢價(jià),方法同假定2,應(yīng)攤銷(xiāo)的溢價(jià)=50000×6%-51886.09×4%=924.56(元)。借:應(yīng)收利息3000元;貸:投資收益2075.44元,可供出售金融資產(chǎn)——利息調(diào)整924.56元。此外,可供出售金融資產(chǎn)在持有期間資產(chǎn)負(fù)債表日按公允價(jià)值計(jì)量,需確認(rèn)期間的公允價(jià)值變動(dòng),并計(jì)入資本公積。借:可供出售金融資產(chǎn)——公允價(jià)值變動(dòng)938.56元;貸:資本公積——其他資本公積938.56元。

由以上比較分析可以看出,可供出售的債券投資會(huì)計(jì)處理方法界于交易性金融資產(chǎn)和持有至到期的債券投資之間。首先,可供出售的債券投資、交易性金融資產(chǎn)的債券投資在持有期間的資產(chǎn)負(fù)債表日都是以公允價(jià)值進(jìn)行計(jì)量,但前者的公允價(jià)值變動(dòng)計(jì)入所有者權(quán)益,后者則計(jì)入當(dāng)期損益。而持有至到期的債券投資在持有期間則以攤余成本進(jìn)行計(jì)量,不確認(rèn)公允價(jià)值變動(dòng),所以,其資產(chǎn)負(fù)債表日的賬面價(jià)值就等于攤余成本,而由于可供出售的債券投資公允價(jià)值變動(dòng),其資產(chǎn)負(fù)債表日的攤余成本與其賬面價(jià)值就不一定相等,需對(duì)攤余成本的賬面價(jià)值作出調(diào)整。其次,可供出售的債券投資、持有至到期的債券投資在持有期間對(duì)利息收入的確認(rèn)都是按實(shí)際利率法計(jì)算,同時(shí)確認(rèn)投資收益并攤銷(xiāo)溢價(jià),體現(xiàn)一種時(shí)間價(jià)值理念。交易性金融資產(chǎn)的債券投資則不需要考慮債券溢價(jià)(或折價(jià)),直接按債券面值和票面利率計(jì)算確認(rèn)投資收益,體現(xiàn)了其投資短期性的基本特征。

猜你喜歡

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

文理導(dǎo)航·科普童話(huà)(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

博覽群書(shū)·教育(2013年9期)2013-04-29 18:15:32