電子貨幣對貨幣政策的影響

2012-07-16 02:58:44張輝

財務與金融 2012年4期

張 輝

一、電子貨幣

電子貨幣是信息技術與金融業融合的產物,是現代支付工具創新的最新體現,是現代金融體系的進一步延伸。電子貨幣具有普通貨幣的特征和職能,但又不同于其他形式的貨幣,它是一種虛擬的無形貨幣。2002年4月27日《電子貨幣機構指令》(Directive 2000/46/EC)在歐盟國家開始實行,其將電子貨幣定義為由發行者進行清兌的、表示的一定貨幣幣值的債權,該債權被存儲在電子設備上、債權的票面價值不低于其代表的貨幣幣值、該債權被非發行者作為支付工具而接受。這也是截止至目前為止電子貨幣較為權威的法律定義。電子貨幣通常具有“儲值”或“預付”的特性,主要基于兩種模式:一是卡基型,即在卡片上植入微處理器,利用特殊的終端設備,通過有線或無線網絡進行交易和充值,通常稱作電子錢包,如常見的電話卡、購物卡、公交卡、加油卡等;二是數基型,基于軟件技術或計算機的存儲器來存儲和傳輸貨幣,此時貨幣幣值由一系列的加密數據來表示,該支付工具可以在網絡上傳輸,典型的產品有數字現金。

電子貨幣在使用上,與紙幣基本一樣,主要用于小額的交易。由于電子貨幣不一定由中央銀行發行,因此其信用風險高于紙幣。但是,信息技術的應用使得電子貨幣具有交易成本低、流動性強及安全性高等優勢,因而被廣泛接受,它正改變著人們的生活方式和支付習慣,很多學者預計電子貨幣終將取代紙幣。然而,電子貨幣在給人們帶來全新的感受和便利的同時,也給央行的貨幣政策帶來了一定的影響。

二、文獻綜述

20世紀90年代末期,有關電子貨幣的爭論轉向貨幣政策的有效性以及中央銀行的消亡問題,國外學者幾乎都承認電子貨幣的發展將削弱央行貨幣政策的效果,但是他們對這種削弱程度的判斷存在很大的分歧。一種認為電子貨幣的發展最終將導致中央銀行貨幣政策失效乃至中央銀行的消亡。例如,哈佛大學教授本杰明·弗里得曼(1999)認為公眾持有電子貨幣越多,對基礎貨幣的需求就越小,調整基礎貨幣很難對經濟的產生影響;同時央行資產負債規模的減小將削弱了其對利率的調控能力,“未來的中央銀行將成為只有信號兵的軍隊”。默文·金(2000)也認為,電子貨幣結算能夠在不涉及中央銀行的情況下實時進行,中央銀行對基礎貨幣發行的壟斷就沒有價值,將喪失執行貨幣政策的能力。另一種觀點則認為電子貨幣的發展不會對中央銀行的貨幣政策作用造成大的沖擊,中央銀行將維持其地位。例如,查爾斯·古德哈特(2000)認為雖然電子貨幣有可能替代基礎貨幣,但是由于稅收等因素的存在使得這種替代并不完全,同時中央銀行仍能夠設置國家的名義利率,因此,電子貨幣的發展不會明顯削弱貨幣政策的有效性。查爾斯·弗里德曼(2000)也認為,在可以預見的未來,電子貨幣取代中央銀行貨幣或中央銀行提供的結算服務是根本不可能的。邁克爾·伍德福德(2000)對信息經濟下中央銀行仍能通過貨幣政策影響利率的分析最為透徹。他通過對其他人的觀點分析指出不管電子貨幣發展到什么程度,它都無法完全取代基礎貨幣。

我國電子貨幣的出現較晚,直到九十年代中期,隨著中國銀行發行第一張信用卡,電子貨幣才進入人們的視野,王魯濱(1999)、尹龍(2000)認為電子貨幣的發展會對基礎貨幣、貨幣乘數等方面的影響進行了研究,并提出了我國發展電子貨幣的建議。謝平、尹龍(2001)認為電子貨幣的發展將對貨幣供求理論和貨幣政策的控制產生影響,其中重點分析了電子貨幣對貨幣乘數的影響。陳雨露和邊衛紅(2002)、楊文灝和張鵬(2004)認為電子貨幣的發行將會導致貨幣乘數的不穩定,從而使中央銀行對貨幣供應量的可控性面臨著挑戰。周光友(2005,2006,2007)通過計量模型檢驗了電子貨幣的存在放大了貨幣乘數的效應,致使貨幣乘數的穩定性下降,加大了中央銀行控制貨幣供給的難度,從而降低了貨幣政策的有效性。來志勤和申向偉(2011)通過對中央銀行各項負債需求的分析,認為電子貨幣的廣泛使用一方面會使中央銀行干預市場基準利率的能力下降,另一方面有可能導致內生性金融不穩定。

國內外學者幾乎都認為電子貨幣的發行會減少流通中現金的使用,降低基礎貨幣的規模,導致貨幣乘數趨于波動,從而影響央行貨幣政策。本文將通過分析電子貨幣對貨幣政策影響機制,探討央行貨幣政策的應對措施。

三、電子貨幣對貨幣供給的影響

首先,電子貨幣影響基礎貨幣的數量。基礎貨幣作為具有貨幣創造能力的強力貨幣,對貨幣供給起著決定作用。基礎貨幣是中央銀行實行法定準備金制度以控制存款擴張和貨幣創造的一個特殊的貨幣層次。它是由流通中的現金C和存款機構持有的存款準備金R兩部分構成,即B=R+C。一方面電子貨幣的發展將減少流通中的現金,在銀行準備金總額不變的情況下,基礎貨幣將呈下降趨勢。同時,伴隨電子貨幣的發展及其接受程度的提高,客戶的提款率會因為使用電子貨幣進行交易支付而降低,因此,電子貨幣會降低銀行準備金需求。由于目前大部分國家尚未規定電子貨幣要交準備金,因此這將會減少商業銀行的存款準備金,也會導致基礎貨幣的減少。

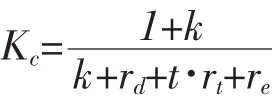

其次,電子貨幣造成貨幣乘數的不穩定。一般的貨幣乘數表示為:

注:Kc貨幣乘數,k現金與存款比率,rd活期存款法定準備金率,t定期存款與活期存款比率,rt定期存款法定準備金率,re超額準備金率。

rd和rt由中央銀行決定,屬于外生變量。隨著網絡經濟的興起、電子貨幣的快速發展,中央銀行貨幣發行的壟斷權被打破。對于電子貨幣是否要提取一定比例的法定儲備,爭議很大。從全球看,大多數國家對于電子貨幣的余額還沒有儲備的要求。由于準備金的繳存使得銀行盈利資產的規模減小,為了增強商業銀行的競爭能力,各國相繼降低對銀行準備金的要求,從而長期來看rd和rt呈下降趨勢。

re是商業銀行持有的全部存款準備金中減去法定準備金的部分,是商業銀行為了避免流動性不足帶來的損失而沒有放貸出去的資金,其數量受商業銀行的經營決策行為影響,具有很大的內生性。市場利率、融資的難易程度、融資成本的高低以及社會公眾對資產組合偏好等,會在很大程度上影響商業銀行的超額準備金數量。信息和網絡技術的應用降低了商業銀行轉換資產的成本,商業銀行可以根據市場情況任意選擇資產,包括流動性強的電子貨幣,從而使re波動頻繁。

k取決于社會公眾以現金或存款形式持有貨幣的偏好,隨著電子貨幣的快速發展,使用電子貨幣會越來越方便,電子貨幣會越來越普及,而且電子貨幣提供的信用功能更是現金所不能替代的,這一切將不斷增強人們持有電子貨幣的欲望,而降低其持有現金的欲望,因此k趨于下降。

t主要受利率的限制,而電子貨幣的信用擴張作用將會減少對活期存款的需求,一個趨勢是社會中現金減少而存款增加;同時人們為獲得更多的利息收益,會更多選擇定期存款,從而提高定期存款的比率,使得t呈上升趨勢。

由于這些因素的相互作用,短期內貨幣乘數不會呈明顯上升或下降趨勢,但波動會加大,其可測性降低。

綜上所述,在現代銀行體制下,存款是通過對基礎貨幣的再創造過程而產生,貨幣供給等于基礎貨幣量與貨幣乘數之積。電子貨幣對流通中通貨的替代,一方面弱化了傳統基礎貨幣的作用,而基礎貨幣的增減直接決定著商業銀行準備金的增減,銀行準備金的增減又直接決定著商業銀行貨幣創造的能力;另一方面造成貨幣乘數中各因素波動頻繁,增加其不確定性。另外,對于存款貨幣銀行機構發行電子貨幣,由于中央銀行對其有儲備要求,這樣貨幣供給可控性較強;而目前對非存款貨幣銀行類金融機構或非金融機構尚無此要求,因而由他們發行電子貨幣從某種程度上可以理解為一種貨幣供給的失控。因此,電子貨幣在一定程度上削弱了中央銀行對貨幣供給量的測度與控制。

四、電子貨幣對貨幣政策工具的影響

傳統貨幣政策工具主要包括法定存款準備金、再貼現率、再公開市場業務這三大工具,電子貨幣的出現對這些工具的運用都產生了不同程度的影響。

1、電子貨幣削弱法定存款準備金的作用效果

電子貨幣模糊了商業銀行各種貨幣資產和負債的界限,其高流動性的特點使得現金和儲蓄、定期和活期之間的轉換可以在瞬間實現。這種瞬間實現的轉換不僅可以應對央行法定存款準備金政策的變化,而且也使政策效果難以預測,這必然動搖了中央銀行在實施法定存款準備金政策中的絕對主動的地位,進而削弱了法定存款準備金的作用效果。

2、電子貨幣對再貼現政策的影響

在電子貨幣時代,當央行提高再貼現率時,商業銀行可以通過發行電子貨幣進行主動負債,以獲得所需資金。從而使央行通過再貼現率影響貨幣資金價格的能力和貨幣資金價格調整貨幣供給的能力都受到了挑戰。不過電子貨幣需要依賴傳統貨幣來保證其價值,當發行者面臨回贖壓力而需要向中央銀行借款時,再貼現率仍能顯示出調整其借款成本的能力。

3、電子貨幣減弱央行公開市場業務操作的能力

電子貨幣對通貨的替代,減少了現金的使用和商業銀行準備金的數量,從而降低了中央銀行負債的規模,使其不能適時進行大規模貨幣吞吐操作,減弱公開市場操作靈活性和時效性。特別是當大量“電子熱錢”涌入或外匯市場急劇變動的情況下,中央銀行可能因為資產的萎縮而無法完成“對沖操作”,使本國匯率和利率受到較大的影響。

以上的貨幣政策主要是調控貨幣供給量來達到政策目標,然而電子貨幣的發行擴大了貨幣供給主體,加大了貨幣乘數的波動,對現實貨幣供給量產生了影響,使貨幣供給在一定程度上脫離了中央銀行的控制,從而使貨幣供應越來越多的受到經濟體系內部因素的支配,受到市場因素的支配,內生性增強。因此,以數量型中介指標,如貨幣供應量為貨幣政策調控的短期目標,對于貨幣政策操作的難度較大,也許選擇價格型中介指標如利率更為恰當。

五、電子貨幣與央行政策選擇

以上研究表明,由于電子貨幣對傳統貨幣供應量產生的一系列影響,使原有貨幣政策操作的參考指標不再明顯,中央銀行必須尋找新的可操作指標。隨著銀行電子支付系統的成熟,中央銀行資產負債規模逐漸降低,電子貨幣結算逐漸代替中央銀行結算,這將在一定程度上削弱了央行對貨幣流通系統的控制力和貨幣政策的執行能力。然而,央行不會因噎廢食,因為電子貨幣的應用在很大程度上降低了銀行體系的成本,同時限制本國電子貨幣的發展必然造成他國電子貨幣的入侵,影響金融體系的穩定與經濟發展。各國實踐表明,央行應對發行電子貨幣的機構進行有效管理,監測電子貨幣運動,控制發行機構的風險,并選擇適合電子貨幣條件下的各項政策。

1、央行利用其壟斷地位保證貨幣政策的實施效果

首先,央行建立電子貨幣的發行資格認證制度,對發行電子貨幣的名稱、流通范圍、流通方式等進行規范和合理的資格認證,把電子貨幣發行中的個性納入規范化、標準化的管理中,加強對電子貨幣發行市場的管理,保障貨幣政策的有效實施。第二,由于中央銀行結算體系信用級別最高、風險最低,因此央行應通過一定的制度安排來確保自身在結算體系中的權威性,從而央行就可以控制電子貨幣對結算系統的影響。第三,央行應明確規定電子貨幣必須以中央銀行發行的通貨為基準,進而央行可以通過控制通貨的價值來影響電子貨幣的價值,以便控制電子貨幣的供給。第四,央行可以要求電子貨幣的發行機構繳存準備金,以控制其發行成本,也可以通過對準備金付息來調控準備金規模和市場上的名義利率。最后,央行可以決定儲備資產的種類來控制儲備供給,使央行能夠在商業銀行資產負債變化時根據需要創造或減少需繳準備金負債的種類,這樣不僅可以擴大中央銀行的資產負債規模,還能夠使準備金率達到既定目標,從而保證準備金政策的實施效果。

2、選擇合理的中介目標以實現貨幣政策的效果

中央銀行選擇貨幣政策中介目標需要具備可控性、可測性、相關性、抗干擾性以及和本國經濟的相適應性。根據這些標準,中央銀行可選擇的中介目標主要有利率和貨幣供應量。20世界80年代以來,由于金融創新和金融自由化的發展,新的金融工具出現導致對貨幣供應量的定義發生變化,削弱了貨幣供應量與其他經濟變量之間的相關性,西方各國大多選擇以價格變量作為中介指標,如利率和匯率,并長期兼顧監測貨幣供應量指標。電子貨幣條件下,中央銀行可以通過貨幣政策工具,如準備金付息政策、再貸款利率、規定基準利率等政策,影響基礎貨幣名義利率來調控金融機構對資產負債的選擇,從而控制總供給與總需求,影響經濟水平;同時,基礎貨幣名義利率及匯率也確定了基礎貨幣的價值,進而決定了以其為基準的電子貨幣的價值,達到對電子貨幣的供給和需求的控制。另一方面,央行盯住市場利率、強化利率在貨幣政策中的地位、完善傳導機制,降低貨幣政策的實施成本,增強貨幣政策的實施效果。

3、央行應建立存款保險制度

為了維護電子貨幣交易市場的穩定,防范電子貨幣運行過程中的風險,針對不同的電子貨幣,實施不同的儲值和交易金額限制。在存款貨幣銀行發行電子貨幣時,為保護儲戶的利益,可將電子貨幣納入存款保險體系。加拿大、日本、法國、德國都已將電子貨幣納入其存款保險體系之中,瑞士還另外制定了一套損失分擔保險體系。鑒于我國尚未建立存款保險制度,尚不存在這一問題,但為了保證電子貨幣的幣值穩定,應該對電子貨幣發行主體實行嚴格的監管,同時在未來存款保險制度建立后,應及時將電子貨幣納入存款保險體系。

4、加強技術研究與法規建設,預防電子貨幣的風險

中央銀行對電子貨幣的發行、流通、統計進行統一規劃、嚴格監督和管理,建立起電子貨幣監控體系及認證中心;加強對金融業務與計算機網絡技術相結合的研究,加快電子貨幣系統的集成,在全國建立統一的電子貨幣支付網絡系統;加強中央銀行行在電子貨幣支付體系中的領導作用和監督作用,從而加強對各商業銀行和其他機構電子貨幣發行規模、交易領域、資金流向的監控,必要時可通過調整準備率調節電子貨幣發行與流通中的信用伸縮;建立對商業銀行網上業務的安全評估體系,制定或補充適用于網絡銀行業務的相關金融政策和法規,加強網絡銀行的信息披露制度,劃清消費者、商家、銀行和清算機構的權利和義務。

5、加強國際合作,對資本流動進行嚴格監管

在電子貨幣和網絡金融條件下,國內金融市場與國際金融市場將交織在一起,資本的國際流動遠比傳統環境下方便,電子貨幣進行的結算服務可以規避一國或地區比較苛刻的政策與制度約束,已出現無國籍化的動向。就電子貨幣及貨幣政策兩個方面,需要加強政府與央行彼此的協調與合作,增強有關制度、政策、法規的透明度,建立風險預警機制,并注意保持貨幣政策的相對獨立性。另一方面,為了防止大量的國際資本通過電子貨幣的形式突然進出本國的金融市場,給本國經濟帶來負面的影響。中央銀行可選擇以下兩種政策,一是征收高額資本所得稅從而增加資本流動成本和降低資本投機動機;其二是加強國際間的電子金融機構監管合作,對國際投機資本征收“托賓稅”,提高投機資本的流動成本。

[1]Benjamin Friedman,the Future of Monetary Policy:the Central Bank as an Army with Only a Signal Corps[J],Journal of International Finance,Nov 1999,Vo1·2,Issue

[2]BIS security of Digital Money[R],1996a

[3] Charles Goodhart.Can central banking survive the IT revolution, Journal of International Finance, Jun2000,Vol.3,Issue2,P32-38

[4] European Parliament Directive 2000/46/EC, Official Journal of the European Communities October 27,2000

[5]Michael Woodford,Monetary policy in a world without money [J]Journal of International Finance,Nov 2000,

[6]Mervyn King,Challenges for Monetary Policy:New and old,Bank of England Quarterly Bulletin,Nov1999,Vol.39,Issue4,P68-80

[7]黃達,金融學[M],中國人民大學出版社,2003

[8]周虹,電子貨幣論[M],中國人民大學出版社,2010

[9]周光友,電子貨幣發展與存款貨幣創造能力的相關性研究[J],財貿研究,2010,6

[10]唐平,電子貨幣對貨幣政策的影響[J],重慶工商大學學報(社會科學版),2003(05)

[11]尹龍,貨幣性質的再認識與貨幣供給理論的發展[J],金融研究,2002(1)

[12]來志勤,申向偉,電子貨幣對中央銀行貨幣政策的挑戰[J],經濟論壇,2011,2