市場化進(jìn)程、法律保護(hù)與超控制權(quán)收益關(guān)系的實(shí)證研究

2012-07-16 03:03:02劉立燕

財務(wù)與金融 2012年4期

劉立燕

一、序 言

劉少波(2007)指出控制權(quán)收益是控制權(quán)成本的補(bǔ)償,是控制權(quán)的風(fēng)險溢價,它的實(shí)現(xiàn)載體是控制權(quán)作用于公司治理績效改進(jìn)所產(chǎn)生的增量收益,與大股東侵害無關(guān),并且明確提出“作為對中小股東和其他利益相關(guān)者造成侵害的,依托控制權(quán)的行為能力、與控制權(quán)成本補(bǔ)償無關(guān)而為大股東強(qiáng)制獲取的超過控制權(quán)收益以上的收益,是一種超控制權(quán)收益”。中小股東和利益相關(guān)者的保護(hù),應(yīng)在承認(rèn)合理控制權(quán)收益的前提下,遏制超控制權(quán)收益。游達(dá)明等(2008)首先嘗試對我國上市公司的超控制權(quán)收益問題進(jìn)行了計量和實(shí)證研究。他們從獨(dú)立董事比例、董事會規(guī)模等微觀治理視角對其與超控制權(quán)收益之間的關(guān)系進(jìn)行了實(shí)證研究,但是卻忽略了可能更為重要的制度環(huán)境方面的因素。

夏立軍,方秩強(qiáng)(2005)指出包括產(chǎn)權(quán)保護(hù)、政府干預(yù)、法治水平、市場競爭等在內(nèi)的公司治理環(huán)境要素會影響到契約的順利簽訂和履行,它們是相對于股權(quán)結(jié)構(gòu)安排、獨(dú)立董事制度、接管和并購機(jī)制等公司治理機(jī)制更為基礎(chǔ)性的層面。對于我國不同地區(qū)的上市公司,其所處地區(qū)的市場化程度、法治水平相差甚大,很不平衡(樊綱,王小魯,2004)。本文通過對2005-2007年發(fā)生控制權(quán)轉(zhuǎn)讓的上市公司的實(shí)證研究,嘗試驗(yàn)證在我國同一法律、同一市場規(guī)則下,各地不同的市場化進(jìn)程、法律保護(hù)水平等治理環(huán)境因素對控制性股東侵害(即超控制權(quán)收益)的影響。本文接下來首先回顧了相關(guān)文獻(xiàn)并提出研究假設(shè),然后描述了變量設(shè)計、樣本選擇與數(shù)據(jù)來源,接下來給出了實(shí)證研究結(jié)果,最后是本文的研究結(jié)論。

二、文獻(xiàn)回顧與研究假設(shè)

(一)市場化進(jìn)程與超控制權(quán)收益

我國從1978年開始市場經(jīng)濟(jì)的轉(zhuǎn)軌進(jìn)程,并已經(jīng)取得了相當(dāng)?shù)某删汀H欢鞯氐氖袌龌M(jìn)程并不平衡。市場化程度高的地區(qū),通常政府對市場的干預(yù)較少,要素市場、產(chǎn)品市場發(fā)育比較充分。Shleifer和Vishny(1997)指出產(chǎn)品市場的潛在競爭將會減少可供轉(zhuǎn)移的租金從而降低控制權(quán)私有收益水平。Dyck和Zingales(2004)的實(shí)證研究表明產(chǎn)品市場競爭程度每增加一個標(biāo)準(zhǔn)差,控制權(quán)價值將下降5.5%。夏立軍,方秩強(qiáng)(2005)認(rèn)為較高的市場化程度與較少的政府干預(yù)以及較高的法治水平聯(lián)系在一起,因而在一個市場化進(jìn)程較快的地區(qū),上市公司中小股東受到的利益侵害程度也會相對更輕。他們的實(shí)證研究也證實(shí)了這一假設(shè)。

由此我們提出研究假說H1:公司所處環(huán)境的市場化程度越高,則控股股東的超控制權(quán)收益越低。

(二)法律環(huán)境對超控制權(quán)收益的影響

LLSV(2002)通過對各國的法系研究指出處于民法系的國家,與處于普通法系的國家相比,對中小投資者的保護(hù)更為不力,控制權(quán)私人收益的水平也更高。Nenova(2003)的研究也表明:投資者保護(hù)程度較差的國家的控制權(quán)價值比投資者保護(hù)程度較好的國家要大。Dyck和Zingales(2004)的研究證實(shí)了法律保護(hù)能夠約束控制權(quán)私有收益,對少數(shù)股東較高水平的法律保護(hù)和法律執(zhí)行力度將導(dǎo)致較低的控制權(quán)私有收益水平。

我國學(xué)者葉會和李善民(2008)研究發(fā)現(xiàn),治理環(huán)境能夠有效地約束控股股東獲取私有收益的行為,進(jìn)而降低控制權(quán)交易價格。姚先國和汪煒(2003)發(fā)現(xiàn),發(fā)達(dá)國家或地區(qū)大宗股權(quán)轉(zhuǎn)讓溢價水平普遍低于發(fā)展中國家,它與這些國家或地區(qū)存在著較為完善的中小投資者保護(hù)法律和法規(guī)相一致。王鵬(2008)研究表明:投資者的法律保護(hù)水平與公司績效正相關(guān);投資者的法律保護(hù)水平能減弱控股股東的控制權(quán)和公司績效的關(guān)系;投資者保護(hù)能降低控股股東對上市公司的資金占用,同時能減弱控股股東的控制權(quán)和資金占用的關(guān)系;投資者保護(hù)水平與外部審計具有相互替代性。

由此我們提出研究假說H2:控股股東超控制權(quán)收益與其所處環(huán)境的法律保護(hù)水平負(fù)相關(guān),即法律保護(hù)狀況越好,超控制權(quán)收益越低。

三、變量設(shè)計、樣本選擇與數(shù)據(jù)來源

(一)變量設(shè)計與回歸模型

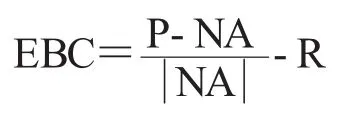

1、因變量:超控制權(quán)收益。本文嘗試著構(gòu)造了一個 E BC(Excessive benefits of control)指標(biāo)用來度量超控制權(quán)收益:

其中:EBC代表超控制權(quán)收益;P代表每股轉(zhuǎn)讓價格;NA代表每股凈資產(chǎn);R代表控制性資本所要求的最低平均回報率,為計算方便以6%表示。

2、測試變量

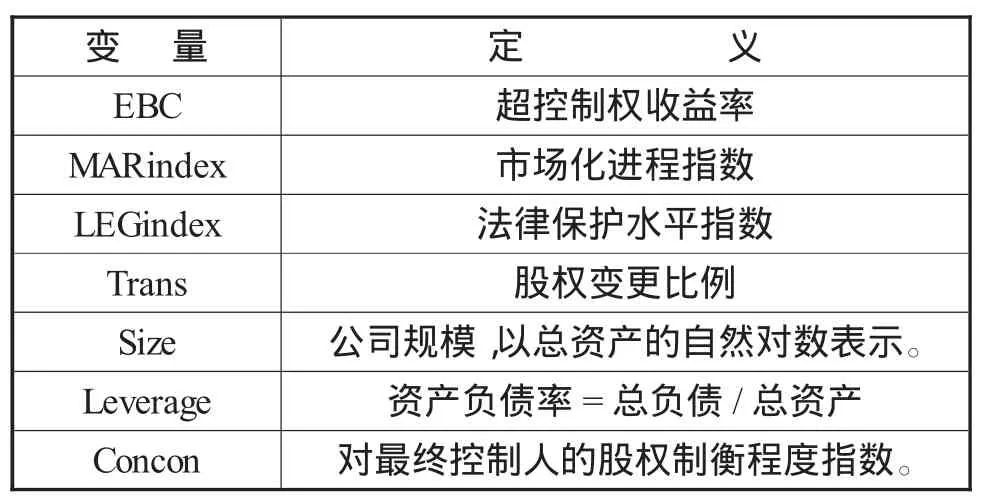

為了檢驗(yàn)市場化進(jìn)程和法律水平對超控制權(quán)收益的影響,我們選擇市場化進(jìn)程指數(shù)(MARindex)和法律保護(hù)水平指數(shù)(LEGindex)作為測試變量。

3、控制變量

Igor Filatotchev 和 Tomasz Mickiewicz(2003)發(fā)現(xiàn)控制權(quán)私人收益大小與所有權(quán)集中度、債務(wù)利息率負(fù)相關(guān)。姚先國和汪煒(2003),唐宗明和蔣位(2002)的研究表明,控制權(quán)溢價水平與轉(zhuǎn)讓股份的比重呈正相關(guān)關(guān)系。而朱峰,曾五一(2002)的研究則得出了相反的結(jié)論。姚先國和汪煒(2003),唐宗明和蔣位(2002),朱峰,曾五一(2002)發(fā)現(xiàn)上市公司企業(yè)規(guī)模與控制權(quán)溢價水平之間呈現(xiàn)出負(fù)相關(guān)關(guān)系,且統(tǒng)計上較為顯著。蒲自立(2004)從微觀視角研究了控制權(quán)收益的影響因素:公司規(guī)模、交易價格、公司資產(chǎn)負(fù)債率、凈資產(chǎn)收益率和每股凈資產(chǎn)都會影響控制權(quán)的私有收益,且上市公司的資產(chǎn)負(fù)債率與公司控制權(quán)私有收益之間顯示出了顯著的負(fù)相關(guān)關(guān)系。但唐宗明和蔣位(2002)沒有發(fā)現(xiàn)資產(chǎn)負(fù)債率的高低與溢價水平之間有顯著的統(tǒng)計上的關(guān)系。

根據(jù)上述研究,筆者選擇了上市公司股權(quán)變更比例、公司規(guī)模、資產(chǎn)負(fù)債率和對最終控制人的股權(quán)制衡程度指數(shù)作為控制變量。其中,對最終控制人的股權(quán)制衡程度指數(shù),用事實(shí)第一大股東及其一致行動人或關(guān)聯(lián)方的表決權(quán)與事實(shí)第二大股東及其一致行動人或關(guān)聯(lián)方的表決權(quán)比例計算,從而可以更好的反映對上市公司最終控制人的股權(quán)制約狀況。該指數(shù)越大,表明最終控制人受到的股權(quán)制衡越少;該指數(shù)越接近于1,表明對最終控制人受到股權(quán)制衡越大。

構(gòu)建回歸模型如下

模型 1:EBC=а+β1MARindex+β2Trans+β3Size+β4Leverage+β5Concon+ε

模型 2:EBC=а+β1LEGindex+β2Trans+β3Size+β4Leverage+β5Concon+ε

表1 變量的定義

其中,а為常數(shù)項(xiàng),βi為各變量的回歸系數(shù),ε為殘差項(xiàng)。

(二)樣本選擇

本文的樣本來自深圳國泰安數(shù)據(jù)庫(CSMAR),從2005-2007年度發(fā)生股權(quán)轉(zhuǎn)讓的上市

公司中篩選出同時符合下列條件的記錄:(1)轉(zhuǎn)讓方式為“有償協(xié)議轉(zhuǎn)讓”;(2)交易成功;(3)第一大股東發(fā)生變更;(4)超控制權(quán)收益為正數(shù)。進(jìn)一步剔除無法獲得相關(guān)數(shù)據(jù)的記錄,最后得到143個樣本。

(三)數(shù)據(jù)來源

市場化進(jìn)程指數(shù)和法律指數(shù)來源于《中國市場化指數(shù)——各地區(qū)市場化相對進(jìn)程2004年度報告》,本研究以其對各地區(qū)市場化指數(shù)的總體評分作為市場化指數(shù)的替代變量,以市場中介組織和法律制度環(huán)境作為法律水平指數(shù)的替代變量。數(shù)字越大,表明該地區(qū)的市場化程度越高、法律保護(hù)水平越好。股權(quán)變更比例來自CSMAR,公司規(guī)模、資產(chǎn)負(fù)債率和股權(quán)制約程度由作者根據(jù)上市公司年報手工收集。上市公司年報來自于中國證監(jiān)會指定信息披露網(wǎng)站——巨潮資訊網(wǎng)。所有數(shù)據(jù)采用Spss13.0進(jìn)行分析。

四、實(shí)證研究結(jié)果

(一)描述性分析

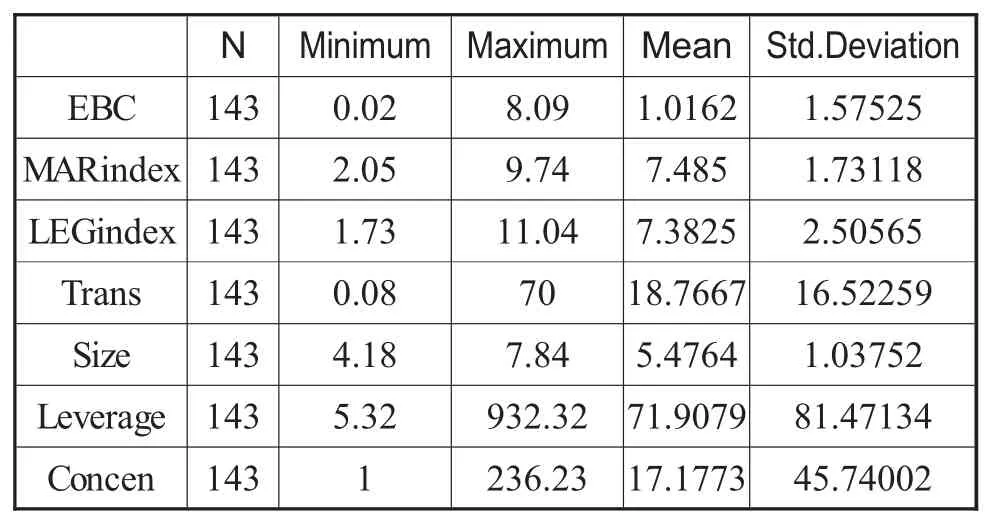

表2 主要變量的描述性統(tǒng)計

主要變量的描述性統(tǒng)計結(jié)果顯示,樣本超控制權(quán)收益的最大值為809%,最小值為2%,平均值為101.62%,表明我國上市公司控股股東超控制權(quán)收益的水平相當(dāng)高。市場化進(jìn)程指數(shù)和法律指數(shù)的最高值與最低值差異較大。股權(quán)轉(zhuǎn)讓比例的最低值為0.08%,最高值為70%,平均值為18.77%,最低值很低的原因是收購方通過向多個出讓方收購股份來獲取控制權(quán),從而單獨(dú)一方轉(zhuǎn)讓股權(quán)的比例可能極小,這可能進(jìn)一步導(dǎo)致股權(quán)轉(zhuǎn)讓比例的平均值也偏低。資產(chǎn)負(fù)債率的最低值為為5.32%,最高值為932.32%,平均值為71.91%,表明樣本公司的負(fù)債比率較高,且相差懸殊。從對最終控制人的股權(quán)制約狀況看,最低值為1,最高值為236.23,平均值為17.17,表明樣本公司最終控制人受到的股權(quán)制約不足,最終控制人對上市公司有相當(dāng)大的控制權(quán)。

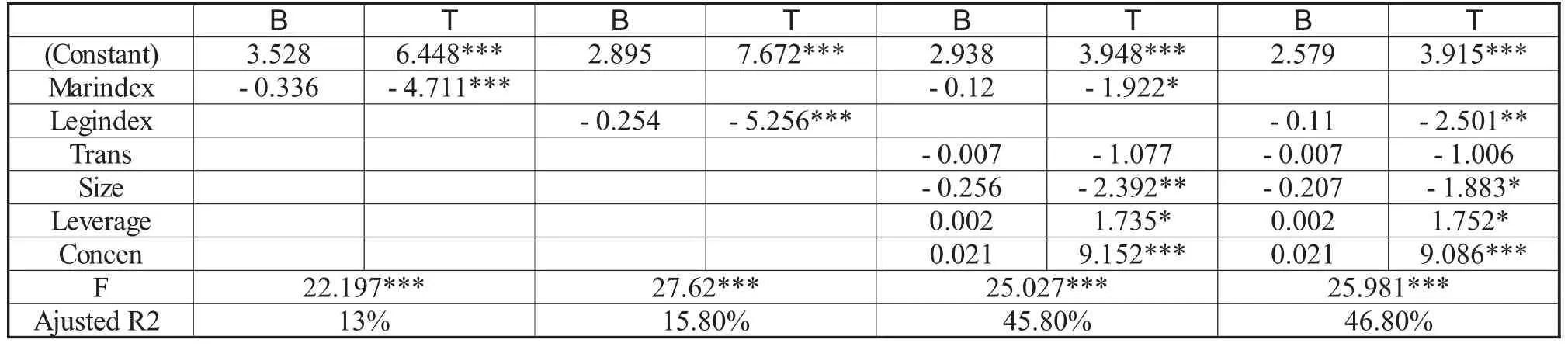

表3 回歸分析結(jié)果

(二)回歸分析

表3為回歸分析結(jié)果。多元回歸分析的VIF值表明,各自變量之間不存在嚴(yán)重的共線性問題,回歸模型的F值都在1%的水平上顯著,Adj-R2都在40%以上能夠,表明模型的擬合效果較好。

回歸結(jié)果顯示,在不考慮控制變量時,市場化指數(shù)和法律水平指數(shù)的系數(shù)均顯著為負(fù),并在1%水平上通過了顯著性檢驗(yàn)。在控制了其他變量的影響后,顯著水平有所降低。市場化進(jìn)程指數(shù)與超控制權(quán)收益負(fù)相關(guān),并在10%的水平上顯著;法律保護(hù)水平指數(shù)與超控制權(quán)收益負(fù)相關(guān),并在5%的水平上顯著,從而驗(yàn)證了我們的研究假設(shè)。

我們的研究也表明超控制權(quán)收益與公司規(guī)模成反比,并且在10%的水平上顯著,即公司規(guī)模越大,超控制權(quán)收益越低。原因可能是對規(guī)模較大的公司往往有更多和更嚴(yán)格的監(jiān)管,從而限制了控制性股東從中獲得超控制權(quán)收益的能力。

研究顯示,超控制權(quán)收益與對最終控制人的股權(quán)制衡情況成正比,并且在1%的水平上顯著,表明股權(quán)制衡能夠能夠顯著降低超控制權(quán)收益。超控制權(quán)收益與資產(chǎn)負(fù)債率成正比,并且在10%的水平上顯著,表明負(fù)債比例越高,超控制權(quán)收益越高。表明債權(quán)人約束作用有限,公司舉債為最終控制人提供了可供掏空的資源。但是研究沒有發(fā)現(xiàn)超控制權(quán)收益與股權(quán)轉(zhuǎn)讓比例之間有顯著的線性關(guān)系。

五、結(jié)論與啟示

本文以2005年至2007年發(fā)生有償協(xié)議轉(zhuǎn)讓且轉(zhuǎn)讓成功的上市公司為樣本,考察了上市公司所處環(huán)境的市場化進(jìn)程和法律保護(hù)水平與超控制權(quán)收益的關(guān)系。本文預(yù)期,上市公司所處環(huán)境的市場化程度越高、法律保護(hù)水平越好,則超控制權(quán)收益越低。實(shí)證結(jié)果證實(shí)了上述研究假設(shè)。研究還發(fā)現(xiàn),超控制權(quán)收益與公司規(guī)模負(fù)相關(guān),與公司資產(chǎn)負(fù)債率正相關(guān),而良好的股權(quán)制衡能夠顯著降低超控制權(quán)收益的水平。

由此給我們的啟示是,治理上市公司的超控制權(quán)收益,必須首先從改善上市公司的治理環(huán)境入手,進(jìn)一步提高我國各地區(qū)的市場化水平,減少政府干預(yù),提高產(chǎn)品市場和要素市場的競爭程度,完善法制化水平,尤其是需要提高執(zhí)法能力。同時,從上市公司內(nèi)部來看,也需要建立起良好的股權(quán)制衡機(jī)制。

[1]劉少波.控制權(quán)收益悖論與超控制權(quán)收益一對大股東侵害小股東利益的一個新的理論解釋 [J].經(jīng)濟(jì)研究.2007(2):85-96

[2]游達(dá)明,沈屹東.中國上市公司超控制權(quán)收益的實(shí)證研究[J].科學(xué)學(xué)與科學(xué)技術(shù)管理.2008(2)期:133-137

[3]夏立軍,方秩強(qiáng).政府控制、治理環(huán)境與公司價值——來自中國證券市場的經(jīng)驗(yàn)證據(jù) [J].經(jīng)濟(jì)研究.2005(5):40-51

[4]樊綱,王小魯.《中國市場化進(jìn)程——各地區(qū)市場相對化進(jìn)程2004年度報告》[M].北京:經(jīng)濟(jì)科學(xué)出版社,2004

[5] Shleifer,A.,and Vishny,R.A Survey of Corporate Governance[J].Journal of Finance,1997.(52):737-783

[6] Dyck,A.,and Zingales.L,.Private Benefits of Control:An International Comparison [J].Journal of Finance,2004.(59):537-600

[7] La Porter,R.,Lopez-de-silanes,A.Shlefer,and Vishny,R.W.Investor Protection and Corporate Valuation[J].Journal of Finance,2002.(3):1147-1171

[8] Nenova,T..The value of corporate voting rights and control:a cross-country analysis[J].Journal of Financial Economics,2003,68(3):325-351

[9]葉會,李善民.治理環(huán)境、政府控制和控制權(quán)定價[J].南開管理評論,2008(11):79-84

[10]姚先國和汪煒.公司治理與購并動機(jī)[N].上海證券報,2003-04-29(4)

[11]王鵬.投資者保護(hù)、代理成本與公司績效[J].經(jīng)濟(jì)研究,2008(2):68-82

[12]Filatotchev,I.,Mickiewicz,T.,Ownership Concentration,'Private Benefits of Control' and Debt Financing[EB/OL].Working Paper,http://papers.ssrn.com

[13]唐宗明,蔣位.中國上市公司大股東侵害度實(shí)證分析[J].經(jīng)濟(jì)研究,2002(4):44-50

[14]朱峰,曾五一.上市公司控股權(quán)溢價研究[J].東南學(xué)術(shù).2002(5):89-97

[15]蒲自立.公式控制權(quán)與公司績效研究——基于中國上市公司的分析[DB/OL].萬方博士學(xué)位論文數(shù)據(jù)庫.2004

猜你喜歡

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

法律方法(2021年3期)2021-03-16 05:57:02

中國外匯(2019年20期)2019-11-25 09:54:58

人大建設(shè)(2019年12期)2019-05-21 02:55:32

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56

浙江人大(2014年5期)2014-03-20 16:20:27

民主與科學(xué)(2014年3期)2014-02-28 11:23:03

教育與職業(yè)(2014年7期)2014-01-21 02:35:04

計算機(jī)與網(wǎng)絡(luò)(2013年1期)2013-06-05 05:31:50