公司治理、管理者過度自信與企業股利政策

2012-07-16 02:58:12章細貞

財務與金融 2012年5期

章細貞 張 欣

一、引 言

股利政策作為財務決策的三大核心之一,在上市公司財務管理活動中具有舉足輕重的地位。股利政策的實施,不僅反映企業過去的經營狀況,也預示著企業未來的發展方向以及盈利能力。不論是以MM理論、稅差理論為代表的古典股利理論階段,還是以追隨者效應理論、代理成本理論以及信號理論為代表的現代股利理論,它們都隱含地假定企業管理者是理性經濟人。但是,現實中人們的實際決策行為與理性經濟人假設有著較大的差異。心理學的研究表明,人們并非完全理性,表征之一就是人們的過度自信。De Bondt和Thaler(1985)認為過度自信或許是人類最為穩固的心理特征。目前,理性經濟人假定正日益受到以心理學的相關研究成果為基礎的行為財務理論的嚴峻挑戰。

另一方面,作為保障企業健康運行的公司治理機制,能使得股東、董事會、管理者三者之間的利益保持一種適當的平衡。因此,有效的公司治理機制應對管理者的非理性決策進行制衡和糾正。雷輝和吳禪(2010)的研究指出,提高公司內部治理水平,使董事會在項目選擇和評估方面發揮更積極的作用用以平衡管理者過度自信,是減少管理者過度自信對并購決策產生負面影響的一個行之有效的方法。

基于上述研究背景,我們認為,管理者過度自信影響公司股利政策,有效的公司治理會抑制管理者的過度自信程度,從而影響其做出有關股利分配的決策。

二、文獻綜述與研究假設

(一)管理者過度自信與股利政策的關系

現已有學者對管理者過度自信對財務決策的影響進行研究。Malmendier和Tate(2005)認為管理者過度自信與公司投資現金流之間存在高度相關性Heaton(2002)從管理者過度自信角度重新解釋了融資優序理論,即企業融資一般會遵循內源融資、債務融資、權益融資這樣的先后順序。傅強、方文俊(2008)認為管理者過度自信程度與并購顯著正相關,過度自信的管理者會驅動并購的發生,管理者過度自信是并購的重要動因之一。當管理者表現出過度自信時,往往會看好公司未來的盈利狀況以及高估公司的發展潛力,進而選擇能夠鼓勵股東繼續持有股份的方式回饋投資者,即積極的股利政策。據此,提出假設:

H1:過度自信的管理者與每股股利正相關。

(二)公司治理對管理者過度自信的調節

董事會治理是現代企業內部治理體制的核心,并且它起到對管理層的監督作用,對管理層做出的重大決策進行審核批準。董事會的構成,尤其是獨立董事的比例,決定了董事會監督的效用。獨立董事的比例較低時,董事會的最終決策會傾向于服從總經理或其他高層做出的決策,而不利于監督總經理或其他高層的行為。相反,則會在一定程度上抑制管理者過度自信的心理。據此,提出假設:

H2:上市公司董事會獨立性越強,過度自信的管理者與每股股利正相關的關系越弱。

利用董事會監督總經理的行為是股東維護自己利益的一種機制,也是董事會治理的重要組成部分。總經理的重大決策通過董事會進行投票表決形成最終意見,總經理和董事長若兼任則會弱化董事會對管理者的監督和制衡,總經理會對公司的重大經營決策有了更多的話語權,這樣會使他認為自己能更多的控制經營決策的后果。與此同時,董事會的警惕性降低,管理者的過度自信行為得到強化。據此,提出假設:

H3:上市公司董事長與總經理兼任,過度自信的管理者與每股股利正相關的關系相對兩職不兼任要強。

國外的一些實證研究表明,外部市場競爭體系對大型上市公司的管理者的約束和公司績效的影響甚至會比內部治理更為有效。在市場經濟條件下,市場評判是監督和約束經理層的主要依據,競爭性的產品市場時刻考驗企業的生存能力,這給管理層帶來了極大的經營壓力。行業競爭能有效的降低委托代理成本,促使管理者為提高公司價值而努力。面對這種壓力,管理者會更加謹慎的對待各項決策,以防自己以及其所屬企業被市場機制淘汰,從而抑制了管理者的過度自信行為。據此,提出假設:

H4:在行業競爭的約束下,過度自信的管理者與每股股利正相關的關系較沒有約束條件的情形下要弱。

三、研究設計

(一)樣本選擇和數據來源

本文選擇2008-2010年度滬深兩市A股非金融類上市公司作為樣本,剔除所需數據缺失的公司,共得到492家公司,共1476個觀測值。本文的財務數據、管理者特征數據和治理數據均來自國泰安數據庫及上市公司年報。

(二)研究變量

1.管理者過度自信的衡量

由于我國資本市場發展不足,實行股權激勵制度的時間還比較晚、媒體的披露性以及透明度不高、企業景氣指數是對外部經濟環境的估計,同時在中國,“人”的影響不容忽視。另外,公司的規模以及經營程度也會影響管理者的自信程度。本文采用管理者男性比例、管理者平均年齡、管理者持股比例、管理者教育程度、公司規模、ROA作為管理者過度自信的替代變量。這幾個因素進行因子分析,KMO測試系數為 0.604,Bartlett’s Text檢驗也通過,說明該變量適合做因子分析。將因子載荷矩陣進行旋轉之后,得到的三個因子將作為接下來回歸檢驗中管理者過度自信的替代變量。

2.公司治理變量的衡量

公司治理變量從內部治理和外部治理兩個角度進行選取。公司內部治理變量選取獨立董事比例,以及董事長與總經理二職兼任情況。外部治理變量選取行業平均利潤率作為行業競爭性的替代指標,為了避免因融資成本、稅項等因素的影響而對業績的扭曲,本文選取行業平均營業利潤率而非凈利潤率。變量說明如表1所示:

表1 實證分析選取的治理變量說明

3.其他變量的衡量

本文回歸分析中涉及的被解釋變量和控制變量如表2所示:

表2 實證分析選取的其他變量說明

四、實證結果及其分析

(一)主要變量的描述性統計

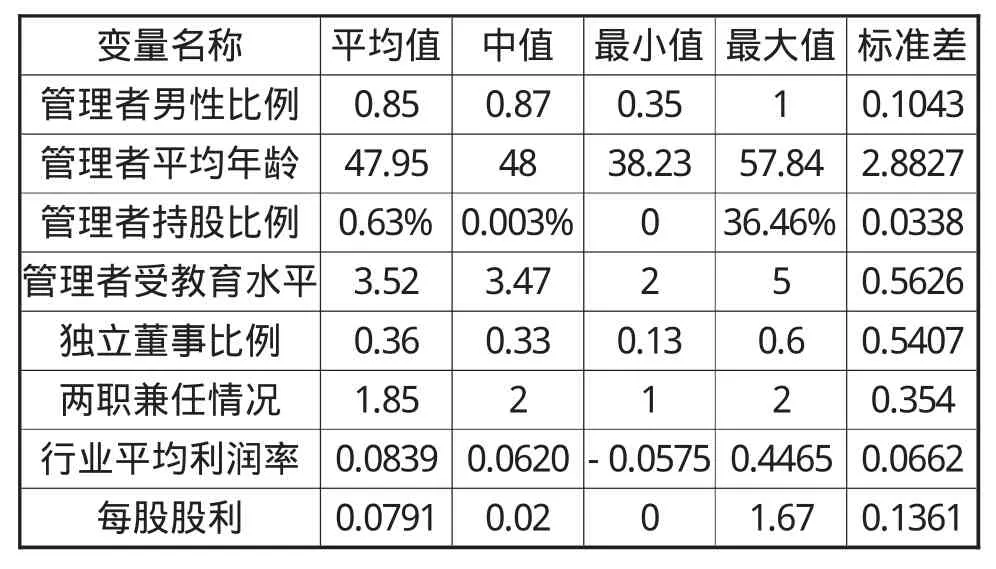

表3 主要變量的描述性統計

表3是除虛擬變量之外的變量的描述性統計。從統計數據來看,管理者男性比例較多,平均年齡在48歲左右,我國管理者持股比例較小。由此證明我國管理者有過度自信的傾向。獨立董事比例較低,兩職兼任情況較多,樣本公司的內部治理情況有待加強。

(二)實證分析

為了檢驗管理者過度自信是否對發放股利產生影響,本文采用逐步增加變量的方法進行檢驗。回歸結果如表5所示,結果顯示,管理者過度自信與公司股利政策正相關,并且在加入了其他影響因素及年度虛擬變量的影響之后,相關性仍然顯著。綜上,管理者過度自信會促進公司股利的發放,假設1得以驗證。

(3)、(4)中加入的獨立董事比例與管理者過度自信的交叉變量與每股股利負相關,內部治理變量對Confident 1的抑制作用顯著,假設2、假設3得以驗證;(5)中加入外部治理與管理者過度自信的交叉變量,只有confident 3的交叉變量與每股股利負相關,且未通過顯著水平測試,confident 1與confident 2甚至還起到抑制作用。這是由于在中國國情下,由于宏觀調控過于緊張,市場并未完全自由化,行業競爭沒有白熱化,未能起到抑制管理者過度自信的作用,假設4未能得到很好的驗證;通過對(3)—(6)結果的觀察,內部治理變量對管理者過度自信的影響比外部治理變量要明顯,國家應該加強對企業的外部治理,約束管理者過度自信行為。

五、結論與展望

本文拋開傳統的理性人假設,基于理論分析提出三個假設,驗證管理者過度自信與上市公司股利政策的關系,同時驗證了加入公司治理因素對其結果的影響。由于中國資本市場的特殊性,對管理者過度自信的指標衡量做出了改進。通過實證研究,我們發現,管理者過度自信與股利政策正相關,并且從總體上看,公司治理能有效的抑制管理者過度自信對股利政策的影響。

從公司長遠、穩定的發展角度來看,過于積極或者過于消極的股利政策都是不可取的,企業應當加強公司治理,通過有效的公司治理,抑制人的因素對股利政策的影響。本文在選取的公司內部及外部變量還很有限,還有很多變量會影響公司治理,在未來的研究中,筆者將對此進行進一步分析。

[1] Miller&Modigliani.Dividend Policy,Growth,and the Valuation of Shares[J].The Journal of Business,October 1961

[2]Farrar&Selwyn.Taxes,Corporate Financial Policy and Return to Investors[J].Cambridge,Mass.,M.I.T.,1967[3] De Bondt Werner F.M.,R.Thaler,Does the Stock Market Overreact?[J],Journal of Finance,1985,40(3),P793-805

[4] Langer Ellen J, The Illusion of Control[J],Journal of Personality and Social Psychology,1975, 32 (2),P311-328

[5]Weinstein N.D,Unrealistic Optimism about Future Life Events[J],Journal of Personality and Social Psychology,1980,39,P806~820

[6]周杰、薛有志.治理主體干預對公司多元化戰略的影響路徑[J].南開管理評論,2011,(14),65-74

[7]盧艷玲.上市公司治理與管理者過度自信行為關系實證研究[J].現代商貿工業,2011,(2),30-32

[8]De Bondt Werner FM,Richard T.Does the stock market Overreact[J].Journal of Finance, 1985,(40):793—805

[9]Landier A,Thesmar D.Financial Contracting with Optimistic Entrepreneurs[J].Review of Financial Studies,2009,22(1):117

[10]Ben-David I,Graham J R,Harvey C R.Managerial Overconfidence and Corporate Policies[EB/OL].(2007-11-26) [2009-05-13].Http://ssrn.com/abstract=890300

[11]March, Shapira.Managerial Perspectives on Risk and Risk Taking[J].Management Science,1987(33)

[12]Malmendier U,Tate G.CEO Overconfidence and Corporate Investment[J].Journal of Finance, 2005:2661-2700

[13]Heaton J B.Managerial Optimism and Corporate Finance[J].Financial Management,2002,3l(2):33-45

[14]傅強,方文俊.管理者過度自信與并購決策的實證研究[J].商業經濟與管理,2008,(4):76-80

[15]Hribar P.and H.Yang.2007.CEO Overconfidence.anagement Earnings Forecasts,and Earnings Management[OL].Working Paper,available online at http://papers.ssrn.com

[16]Malmendier U.and G.Tate.CEO Overconfidence Measures Revisited[J].European Financial Management,Volume 11,issue 5,November 2005

[17]任冷.公司治理的內部機制和外部機制[J].南開經濟研究,1999(3),20-24

[18]雷輝,吳禪.董事會治理、管理者過度自信與企業并購決策[J].北京理工大學學報,2010,12(4),43-47

[19]檀文,王海濤,王凱.日常消費類上市公司外部治理與公司績效實證研究[J].現代經濟探討,2011(11),33-36

[20]Dcshmukh,etc.Complexity of Information and Trading Behavior:The Case of Dividend Increase Announcements[J].Journal of Economic Psychology,2008(29)

[21]Oliver B.The Impact of Management Confidence on Capital Structure[R].Canberra:Australian National University,2005

[22]江偉.管理者過度自信、融資偏好與公司投資[J].財貿研究,2010,(1):130-137