審計(jì)師聲譽(yù)機(jī)制:概念、特征及作用機(jī)理

2012-07-16 02:58:16王帆

財(cái)務(wù)與金融 2012年5期

關(guān)鍵詞:機(jī)制

王 帆

從美國(guó)職業(yè)審計(jì)發(fā)展初期,審計(jì)師聲譽(yù)問(wèn)題就受到了廣泛關(guān)注。Watts and Zimmerman(1986)就曾指出聲譽(yù)可以增加對(duì)審計(jì)服務(wù)的需求和審計(jì)師的服務(wù)報(bào)酬,如果發(fā)現(xiàn)審計(jì)師的獨(dú)立性比預(yù)期的要差,審計(jì)師的聲譽(yù)就會(huì)受到破壞,他的服務(wù)現(xiàn)值就隨之下降,他將蒙受損失。隨著事務(wù)所規(guī)模的擴(kuò)張與審計(jì)業(yè)務(wù)的復(fù)雜化發(fā)展,許多學(xué)者從安然事件(Krishnamurthy et al.,2006;Nelson et al.,2008)、 德 國(guó) 的ComROAD公司的會(huì)計(jì)丑聞(Weber等,2008)、日本嘉娜寶會(huì)計(jì)欺詐案(Numata and Takeda,2010)、銀廣夏事件(方軍雄等,2006)和科龍電器案件(朱紅軍等,2008)出發(fā)驗(yàn)證了他們的理論,即審計(jì)師聲譽(yù)毀損帶來(lái)了負(fù)面市場(chǎng)反應(yīng),導(dǎo)致了事務(wù)所客戶與收入的減少。近年來(lái),審計(jì)師聲譽(yù)也引起了我國(guó)審計(jì)實(shí)務(wù)界的高度重視,2011年9月中注協(xié)發(fā)布的《中國(guó)注冊(cè)會(huì)計(jì)師行業(yè)發(fā)展規(guī)劃(2011-2015年)》中明確指出我國(guó)事務(wù)所應(yīng)“大力創(chuàng)建自主知名品牌”,但國(guó)內(nèi)外鮮有學(xué)者研究審計(jì)師聲譽(yù)的理論框架,這使實(shí)務(wù)界無(wú)法認(rèn)識(shí)品牌聲譽(yù)的全貌,也難采取具體建立品牌聲譽(yù)的措施。基于此,本文對(duì)審計(jì)師聲譽(yù)的概念、特征及作用機(jī)理進(jìn)行分析,以期為事務(wù)所建立自主品牌提供理論支持。

一、審計(jì)師聲譽(yù)機(jī)制的概念

在建立一副經(jīng)濟(jì)世界的科學(xué)圖像方面,定義扮演著重要角色(Walter Eucken,1950)。審計(jì)師聲譽(yù)的概念是審計(jì)師聲譽(yù)機(jī)制的研究基礎(chǔ),研究它能夠幫助我們了解聲譽(yù)機(jī)制在審計(jì)系統(tǒng)中的作用和位置,并有助于我們認(rèn)識(shí)聲譽(yù)機(jī)制在審計(jì)系統(tǒng)中的運(yùn)行規(guī)律。

(一)審計(jì)師聲譽(yù)

根據(jù)國(guó)際審計(jì)準(zhǔn)則,“審計(jì)師”指的是執(zhí)行審計(jì)業(yè)務(wù)的人或團(tuán)隊(duì),即通常指參與項(xiàng)目的合伙人或團(tuán)隊(duì)中的其他人員,有時(shí)也指他們所在的會(huì)計(jì)師事務(wù)所。可見,審計(jì)師的概念有廣義和狹義之分,狹義的審計(jì)師指審計(jì)師個(gè)人,廣義的審計(jì)師既包括審計(jì)師個(gè)人又包括事務(wù)所,而從學(xué)者們的研究來(lái)看,與聲譽(yù)有關(guān)的審計(jì)師主要指廣義概念(Krishnamurthy et al.,2006;Nelson et al.,2008;Numata and Takeda,2010;等)。另外,“聲譽(yù)”涵蓋的內(nèi)容較廣,如經(jīng)濟(jì)學(xué)家認(rèn)為聲譽(yù)是“傳遞具有信號(hào)的特征”;戰(zhàn)略學(xué)家認(rèn)為聲譽(yù)是“競(jìng)爭(zhēng)的優(yōu)勢(shì)資源”;會(huì)計(jì)學(xué)家則把聲譽(yù)看作“可感知的無(wú)形資產(chǎn)”;組織學(xué)者更是把聲譽(yù)界定為企業(yè)“表明身份的標(biāo)識(shí)”(Fombrun,2000),這些都體現(xiàn)了企業(yè)期望通過(guò)某種活動(dòng)提高社會(huì)公眾與利益相關(guān)者對(duì)他的整體認(rèn)知與評(píng)價(jià)。

根據(jù)上述分析,“審計(jì)師聲譽(yù)”應(yīng)定義為:社會(huì)公眾及利益相關(guān)者對(duì)事務(wù)所與審計(jì)師個(gè)人保護(hù)投資者利益和維護(hù)職業(yè)道德規(guī)范活動(dòng)的整體認(rèn)知與評(píng)價(jià)。首先,審計(jì)師聲譽(yù)是一種認(rèn)知和評(píng)價(jià),屬于主觀范疇,做出這種認(rèn)知和評(píng)價(jià)的主體是社會(huì)公眾和利益相關(guān)者(即客戶、股東、債權(quán)人等);其次,認(rèn)知和評(píng)價(jià)的客體是事務(wù)所與審計(jì)師個(gè)人履行投資者利益保護(hù)和維護(hù)職業(yè)道德規(guī)范的活動(dòng)。

(二)審計(jì)師聲譽(yù)機(jī)制

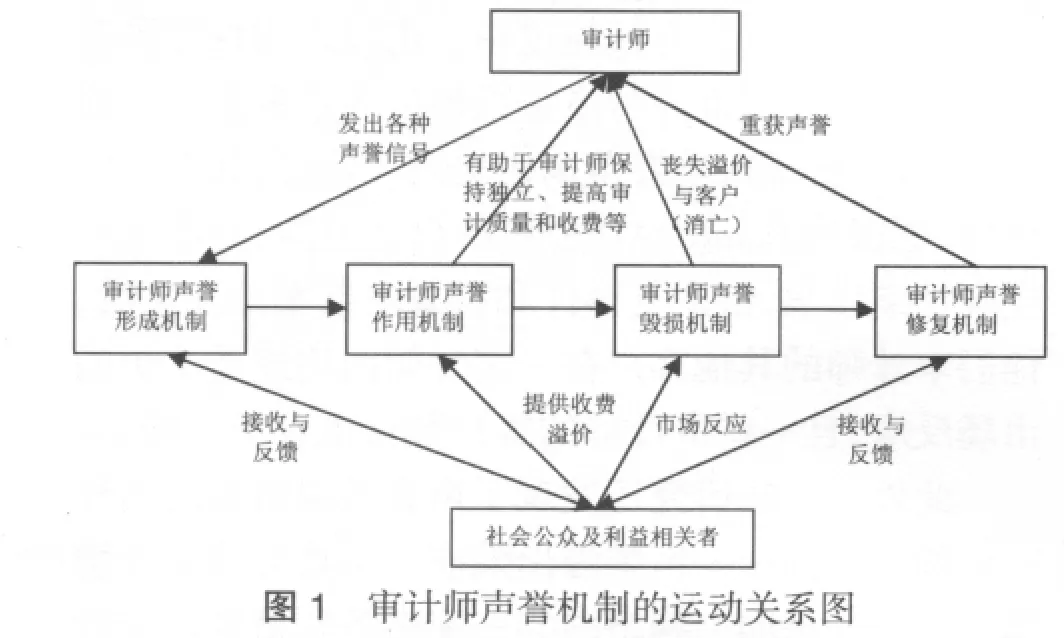

根據(jù) Fudenberg and Tirole(1991)的研究,聲譽(yù)是長(zhǎng)期重復(fù)博弈的結(jié)果,它很難出現(xiàn)在短期關(guān)系中。“審計(jì)師聲譽(yù)”在時(shí)間維度上經(jīng)歷的動(dòng)態(tài)過(guò)程就是重復(fù)博弈的反映,也是一種內(nèi)在有機(jī)聯(lián)系,即“審計(jì)師聲譽(yù)機(jī)制”。因此,審計(jì)師聲譽(yù)機(jī)制是社會(huì)公眾及利益相關(guān)者對(duì)審計(jì)師努力建立聲譽(yù)、利用聲譽(yù)獲取溢價(jià)、毀損聲譽(yù)以獲得利潤(rùn)及付出艱辛重獲聲譽(yù)等活動(dòng)的整體認(rèn)知與反饋,其中聲譽(yù)機(jī)制包括形成機(jī)制、作用機(jī)制、毀損機(jī)制與修復(fù)機(jī)制。

圖1顯示了這四種機(jī)制之間的關(guān)系及審計(jì)師與社會(huì)公眾和利益相關(guān)者在聲譽(yù)機(jī)制中的互動(dòng)。從該圖可以看出:①在形成機(jī)制中,審計(jì)師通過(guò)向社會(huì)公眾和利益相關(guān)者發(fā)送聲譽(yù)信號(hào)(一些有利于聲譽(yù)形成的因素信號(hào))幫助聲譽(yù)形成,隨后社會(huì)公眾和利益相關(guān)者收到信號(hào)后對(duì)其進(jìn)行整理并反饋認(rèn)知信號(hào)作用聲譽(yù)形成;②在作用機(jī)制中,社會(huì)公眾和利益相關(guān)者根據(jù)審計(jì)師聲譽(yù)提供額外溢價(jià),這使審計(jì)師有動(dòng)力提供與形成聲譽(yù)有關(guān)的獨(dú)立性、審計(jì)質(zhì)量等;③在毀損機(jī)制中,當(dāng)合謀收益大于聲譽(yù)溢價(jià)時(shí)聲譽(yù)毀損事件就會(huì)發(fā)生,一旦市場(chǎng)意識(shí)到這種現(xiàn)象就會(huì)反映在審計(jì)師的客戶股價(jià)上并導(dǎo)致其溢價(jià)喪失與客戶減少;④在修復(fù)機(jī)制中,與形成聲譽(yù)相比修復(fù)聲譽(yù)需要付出更多的努力,這些努力主要是與如何重獲社會(huì)公眾與利益相關(guān)者對(duì)審計(jì)師的整體認(rèn)知與評(píng)價(jià)有關(guān)。

二、審計(jì)師聲譽(yù)機(jī)制各階段的特征

審計(jì)師聲譽(yù)機(jī)制的四個(gè)階段是一個(gè)動(dòng)態(tài)、連續(xù)的運(yùn)動(dòng)過(guò)程,每個(gè)階段都具有明顯的特征。

(一)審計(jì)師聲譽(yù)形成機(jī)制的特征

審計(jì)師在證券市場(chǎng)中常被譽(yù)為公共利益的守護(hù)神(Levitt,1998),但其“二手車”市場(chǎng)的特征使審計(jì)報(bào)告的質(zhì)量無(wú)法直接觀測(cè),缺乏直觀的衡量標(biāo)準(zhǔn),明顯存在信息不對(duì)稱現(xiàn)象。顯然,審計(jì)師需要一種向社會(huì)公眾和利益相關(guān)者顯示其信息不對(duì)稱程度較低的信號(hào)顯示機(jī)制,而Akerlof(1970)的研究表明聲譽(yù)是一種信號(hào)顯示機(jī)制,買者為了獲得高質(zhì)量的產(chǎn)品或服務(wù)愿意支付“聲譽(yù)租金”。隨后的研究表明,審計(jì)師聲譽(yù)確實(shí)有助于提高審計(jì)收費(fèi)(Allen T等,1996;Bandyopadhyay and Kao,2001;李連軍和薛云奎,2007)。可見審計(jì)師聲譽(yù)這種顯性機(jī)制能夠帶來(lái)額外利益。

那么如何傳遞與聲譽(yù)有關(guān)的信號(hào)使社會(huì)公眾和利益相關(guān)者對(duì)其形成良好的預(yù)期就成為審計(jì)師形成聲譽(yù)的關(guān)鍵。本文認(rèn)為,這一過(guò)程的特征體現(xiàn)在:①在需要傳遞的信號(hào)方面,這種信號(hào)既可體現(xiàn)在財(cái)務(wù)與規(guī)模方面(如年收入與注冊(cè)會(huì)計(jì)師人數(shù)等),也可體現(xiàn)在維持獨(dú)立性方面(如誠(chéng)信與遵守職業(yè)道德等)。②在傳遞信號(hào)的時(shí)間長(zhǎng)度方面,由于聲譽(yù)的形成是一種長(zhǎng)期重復(fù)博弈的過(guò)程,這種過(guò)程能夠持續(xù)的時(shí)間是聲譽(yù)形成的關(guān)鍵。雖然幾乎所有的審計(jì)師都曾經(jīng)發(fā)生聲譽(yù)毀損事件,但歷史表明聲譽(yù)較高的“四大”仍在較長(zhǎng)的時(shí)間內(nèi)傳遞了高質(zhì)量的信號(hào)。③在社會(huì)公眾與利益相關(guān)者對(duì)信號(hào)的接收、加工與反饋方面,利益相關(guān)者與公眾對(duì)審計(jì)師聲譽(yù)的認(rèn)知不僅是一種被動(dòng)的信息接受過(guò)程,同時(shí)也包含著信息的反饋,即他們?cè)谑袌?chǎng)中通過(guò)信息傳遞了解審計(jì)師的行動(dòng),并獲得與聲譽(yù)影響因素有關(guān)的信號(hào),形成認(rèn)知后反饋給市場(chǎng)。

(二)審計(jì)師聲譽(yù)作用機(jī)制的特征

審計(jì)師聲譽(yù)能夠傳遞審計(jì)質(zhì)量高的信號(hào)(漆江娜等,2004;Bugeja,2006)。隨著事務(wù)所規(guī)模的擴(kuò)張與審計(jì)業(yè)務(wù)的復(fù)雜化,審計(jì)師聲譽(yù)的作用也在不斷延伸,主要體現(xiàn)在以下方面。

1.提高投資者信任

提高投資者信任是信號(hào)傳遞最直接的延伸作用,審計(jì)師聲譽(yù)傳遞質(zhì)量信號(hào)的對(duì)象不只是客戶,還有資本市場(chǎng)。換言之,在資本市場(chǎng)中具有較高市場(chǎng)份額的客戶聘請(qǐng)高聲譽(yù)審計(jì)師的原因就是投資者更加信任具有較高聲譽(yù)的審計(jì)師。這主要是因?yàn)椋顿Y者(代理人)擁有的信息比委托人多,而這種信息不對(duì)稱會(huì)逆向影響委托人有效地監(jiān)控代理人。這種信息不對(duì)稱的解決依托公司與股東,特別是與投資者之間關(guān)系的會(huì)計(jì)信息利用。而聘請(qǐng)知名度較高的審計(jì)師能提供高質(zhì)量的審計(jì),這能使公布的會(huì)計(jì)信息更可靠,從而減少代理成本(Jensen和Meckling(1976)。此外,保險(xiǎn)理論指出有聲譽(yù)的審計(jì)師能夠在訴訟中給投資者提供更多額外擔(dān)保(通常稱為深口袋)。在這種情況下,審計(jì)師也可以代表一個(gè)保險(xiǎn)裝置,對(duì)外部審計(jì)的需求不僅用于防止利益沖突及提高會(huì)計(jì)信息的質(zhì)量,還用于解決民事訴訟中的審計(jì)師民事賠償責(zé)任(Dye,1993)。可見,無(wú)論從節(jié)約監(jiān)督成本的角度出發(fā),還是從高聲譽(yù)審計(jì)師更有能力承擔(dān)賠償責(zé)任的角度出發(fā),投資者都更加信任高聲譽(yù)的審計(jì)師,愿意為高聲譽(yù)的審計(jì)師支付更高的成本(王帆,2011)。

2.激勵(lì)審計(jì)人員與事務(wù)所

在審計(jì)市場(chǎng)中,由于存在雇傭關(guān)系與委托—代理關(guān)系,聲譽(yù)的激勵(lì)作用主要體現(xiàn)在內(nèi)外兩個(gè)方面。一是對(duì)審計(jì)人員的激勵(lì)。在事務(wù)所內(nèi)部,審計(jì)人員與合伙人形成雇傭關(guān)系時(shí),由于雙方契約的不完備性,合伙人無(wú)法從契約與審計(jì)人員前期的職業(yè)經(jīng)歷中獲得其素質(zhì)、努力程度等私人信息,可以說(shuō)相互信任是勞動(dòng)雇傭契約雙方履行職責(zé)的基礎(chǔ)。對(duì)審計(jì)人員來(lái)說(shuō),多次重復(fù)博弈后形成的長(zhǎng)期信任就逐漸構(gòu)成了他們的聲譽(yù),這種聲譽(yù)是獲得長(zhǎng)期收益的前提,因此即使在顯性激勵(lì)(如報(bào)酬)較小情況下,審計(jì)人員為了獲得聲譽(yù),也會(huì)付出較高的努力水平,即聲譽(yù)成為重要的隱性激勵(lì)手段。二是對(duì)事務(wù)所的激勵(lì)。在事務(wù)所外部,客戶與事務(wù)所形成委托—代理關(guān)系時(shí),客戶往往考慮的是高聲譽(yù)的審計(jì)能夠減少信息不對(duì)稱(Kanagaretnam et al.,2010)、降低會(huì)計(jì)信息不確定性(Autore et al.,2009)、削減代理成本(Numata et al.,2010)和增加保險(xiǎn)價(jià)值(Asthana et al.,2003),因此愿意為高聲譽(yù)的審計(jì)師付出溢價(jià),這種聲譽(yù)溢價(jià)激勵(lì)了事務(wù)所建立聲譽(yù)的信心。

3.約束審計(jì)師行為

審計(jì)師的聲譽(yù)(一種有價(jià)值的資產(chǎn))是獨(dú)立性的附加約束,從早期的商業(yè)行會(huì)審計(jì)到今天的審計(jì),審計(jì)師的聲譽(yù)似乎都在扮演這種角色(Watts and Zimmerman,1986)。國(guó)內(nèi)外許多學(xué)者都從聲譽(yù)毀損的現(xiàn)象出發(fā)驗(yàn)證了Watts and Zimmerman的聲譽(yù)對(duì)審計(jì)師行為約束的觀點(diǎn),并進(jìn)一步表明審計(jì)師聲譽(yù)具有防止審計(jì)合謀與審計(jì)失敗問(wèn)題發(fā)生的功能,這種約束往往會(huì)引起審計(jì)師客戶的喪失(Barton,2005;Weber et al,2008) 與收入的減少(方軍雄,2009),從而使他們?cè)趫?zhí)業(yè)時(shí)更加謹(jǐn)慎。

(三)審計(jì)師聲譽(yù)毀損機(jī)制的特征

最近幾十年來(lái)發(fā)生了許多聲譽(yù)毀損事件,這不僅使人們對(duì)審計(jì)師的獨(dú)立性產(chǎn)生了懷疑,還使審計(jì)師遭受了巨大損失。如2011年發(fā)生的中國(guó)南融通財(cái)務(wù)欺詐事件就使德勤的聲譽(yù)受到損害,甚至Oppenheimer&Co.的分析師格林在一份報(bào)告中提出對(duì)德勤審計(jì)的財(cái)務(wù)報(bào)表不太信任,因此下調(diào)了德勤審計(jì)過(guò)的其他兩家中國(guó)IT服務(wù)企業(yè)的投資評(píng)級(jí)。但這兩家公司沒有被指控有任何過(guò)錯(cuò),也沒人指控德勤有錯(cuò)。該事件表明審計(jì)師聲譽(yù)毀損給客戶帶來(lái)了負(fù)面效應(yīng)。這一特征在世界范圍內(nèi)得到了驗(yàn)證,如在安然事件、德國(guó)的ComROAD公司的會(huì)計(jì)丑聞、日本嘉娜寶會(huì)計(jì)欺詐案、銀廣夏事件和科龍電器案件發(fā)生后,他們審計(jì)師的其他客戶在一定時(shí)間內(nèi)均遭受了負(fù)的市場(chǎng)反應(yīng),且一些審計(jì)師的客戶數(shù)量也有所下降。

此外,一些研究還發(fā)現(xiàn)了聲譽(yù)毀損機(jī)制的另外一個(gè)隱性特征——聲譽(yù)溢出效應(yīng)。主要分為兩種情況:一是如果同一網(wǎng)絡(luò)內(nèi)的一家事務(wù)所遭受聲譽(yù)毀損,網(wǎng)絡(luò)內(nèi)其他事務(wù)所的客戶同樣也會(huì)遭受損失,如Hecker(2006)和Cahan等(2009)發(fā)現(xiàn)當(dāng)安達(dá)信的聲譽(yù)受損時(shí),不僅休斯頓分所的客戶遭受了負(fù)的市場(chǎng)反應(yīng),其美國(guó)以外分所的客戶同樣遭受了負(fù)面反應(yīng);二是當(dāng)一家事務(wù)所遭受聲譽(yù)毀損時(shí),其他與其審計(jì)質(zhì)量類似的事務(wù)所也將會(huì)受到影響。如一些學(xué)者發(fā)現(xiàn)當(dāng)安達(dá)信宣布銷毀與安然有關(guān)的檔案時(shí),其他“四大”客戶的股價(jià)也隨即下跌(Autore et al.,2009),但損失的程度有很大差別,其中休斯頓地區(qū)和能源行業(yè)所遭受的損失最多(Huang and Li,2009)。

(四)審計(jì)師聲譽(yù)修復(fù)機(jī)制的特征

聲譽(yù)修復(fù)是公司聲譽(yù)研究領(lǐng)域最重要的問(wèn)題之一,應(yīng)將聲譽(yù)修復(fù)作為全新環(huán)節(jié)置于整個(gè)聲譽(yù)塑造過(guò)程的突出地位(Ross,2009)。事實(shí)上,世界著名企業(yè)幾乎都曾經(jīng)歷聲譽(yù)修復(fù)過(guò)程,他們的經(jīng)歷值得借鑒,如當(dāng)麥克林公司遭受財(cái)務(wù)審計(jì)欺詐行為后采取建立一種以價(jià)值為中心的企業(yè)文化,用以重建利益相關(guān)者對(duì)公司管理層及內(nèi)部文化的信心;網(wǎng)絡(luò)泡沫破滅后花旗集團(tuán)的聲譽(yù)受挫,該集團(tuán)分析師成為華爾街利益沖突和可疑交易的反面教材,隨后公司通過(guò)投資2億美元用于全球財(cái)政教育計(jì)劃重獲聲譽(yù)。但目前鮮有學(xué)者研究審計(jì)師聲譽(yù)修復(fù)機(jī)制的方法,僅Krishnan(2004)從盈余穩(wěn)健性的角度考察了大事務(wù)所對(duì)審計(jì)師聲譽(yù)的修復(fù),他認(rèn)為審計(jì)師可以采取減輕訴訟風(fēng)險(xiǎn)和增強(qiáng)其客戶盈余穩(wěn)健性的戰(zhàn)略來(lái)重建聲譽(yù)。雖然他的研究仍未跳出財(cái)務(wù)理論框架,但已發(fā)現(xiàn)審計(jì)師聲譽(yù)修復(fù)的一種方法。因此,本文認(rèn)為審計(jì)師聲譽(yù)修復(fù)將會(huì)與企業(yè)聲譽(yù)修復(fù)一樣,體現(xiàn)出修復(fù)方法多樣化的特征。

三、審計(jì)師聲譽(yù)機(jī)制的作用機(jī)理

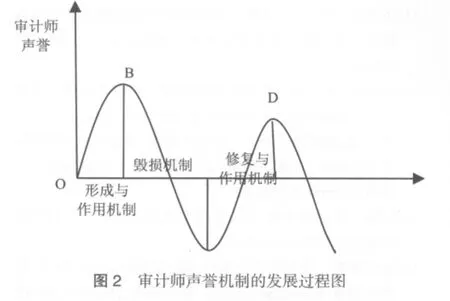

在審計(jì)市場(chǎng)中,審計(jì)報(bào)告可以被認(rèn)為是一種委托人(股東或投資者)購(gòu)買的用以約束代理人(管理者)的商品。但由于其信用商品的特質(zhì),很容易造成委托代理關(guān)系中出現(xiàn)“逆向選擇”與“道德風(fēng)險(xiǎn)”問(wèn)題,這些性質(zhì)決定了審計(jì)師聲譽(yù)機(jī)制之間作用機(jī)理的特殊性。本文借助聲譽(yù)機(jī)制發(fā)展過(guò)程(如圖2所示)對(duì)作用機(jī)理進(jìn)行解釋。

從該圖可以看出審計(jì)師聲譽(yù)機(jī)制共存在三種作用機(jī)理:

(一)長(zhǎng)期博弈

當(dāng)一個(gè)參與人有耐心并且他的計(jì)劃比較長(zhǎng)遠(yuǎn)時(shí),他最可能愿意用短期成本去建立他的聲譽(yù),而一個(gè)計(jì)劃不長(zhǎng)遠(yuǎn)的參與人就會(huì)對(duì)進(jìn)行這樣的投資比較勉強(qiáng)(Fudenberg and Tirole,1991)。因此,可以預(yù)期在聲譽(yù)上的投資更有可能出現(xiàn)在長(zhǎng)期關(guān)系中,而不是短期關(guān)系中。審計(jì)師聲譽(yù)也遵循這一普遍規(guī)律,其形成機(jī)制經(jīng)歷了長(zhǎng)期的歷史沉淀,一旦聲譽(yù)被認(rèn)可后就可作用于股票市場(chǎng),幫助審計(jì)師與管理者獲取額外利潤(rùn)。但與形成機(jī)制相比毀損機(jī)制經(jīng)歷的時(shí)間非常短暫,有些甚至在一瞬間完成并導(dǎo)致事務(wù)所的消亡或?qū)徲?jì)師個(gè)人離開該行業(yè),隨后審計(jì)師必定要根據(jù)聲譽(yù)毀損的程度,花費(fèi)較長(zhǎng)的時(shí)間來(lái)恢復(fù)聲譽(yù)。一個(gè)極端的例子就是安然事件的發(fā)生導(dǎo)致安達(dá)信結(jié)束了89年的審計(jì)業(yè)務(wù),這個(gè)過(guò)程僅經(jīng)歷了1年的時(shí)間,即從2001年10月美國(guó)證監(jiān)會(huì)(SEC)宣布對(duì)安然進(jìn)行調(diào)查開始到2002年10月美國(guó)休斯敦聯(lián)邦地區(qū)法院對(duì)安達(dá)信妨礙司法調(diào)查做出判決為止。雖然在安然事件后安達(dá)信做出各種努力試圖挽回聲譽(yù),但由于安達(dá)信的休斯敦事務(wù)所在SEC宣布調(diào)查后的兩個(gè)星期中銷毀了數(shù)千頁(yè)安然公司文件這一事件性質(zhì)的惡劣,對(duì)聲譽(yù)造成了無(wú)法挽回的損失。這表明審計(jì)師與利益相關(guān)者的長(zhǎng)期博弈加深了公眾對(duì)其審計(jì)質(zhì)量的認(rèn)識(shí)并逐漸給予較高的評(píng)價(jià),這種評(píng)價(jià)會(huì)隨著某一毀譽(yù)事件的發(fā)生而改變,審計(jì)師必須根據(jù)聲譽(yù)損壞的程度采取措施重新獲得社會(huì)公眾及利益相關(guān)者的信任,而這一過(guò)程又需經(jīng)歷長(zhǎng)期博弈。

(二)價(jià)值波動(dòng)

審計(jì)師聲譽(yù)和大多數(shù)無(wú)形資產(chǎn)一樣都存在價(jià)值波動(dòng)。正因?yàn)檫@些價(jià)值波動(dòng)規(guī)律,審計(jì)師聲譽(yù)機(jī)制的發(fā)展規(guī)律才逐漸被認(rèn)識(shí)。從圖2可以看出,形成機(jī)制與修復(fù)機(jī)制都是審計(jì)師聲譽(yù)價(jià)值上升的過(guò)程,且在這兩個(gè)階段聲譽(yù)均是由小變大的過(guò)程,即聲譽(yù)由全國(guó)性向全球性擴(kuò)大的過(guò)程,在這個(gè)過(guò)程中聲譽(yù)也會(huì)體現(xiàn)出不同程度的作用。如在中國(guó),具有全球聲譽(yù)的“四大”的中國(guó)分所的聲譽(yù)溢價(jià)(達(dá)到23.12%)遠(yuǎn)遠(yuǎn)超過(guò)具有全國(guó)聲譽(yù)的本土“四大”的溢價(jià)幅度(達(dá)到7.57%)(李連軍和薛云奎,2007)。與此相對(duì)應(yīng),毀損機(jī)制是聲譽(yù)價(jià)值下降的過(guò)程,它的價(jià)值跟聲譽(yù)毀損的程度成正比關(guān)系,即與財(cái)務(wù)欺詐事件造成的危害、性質(zhì)及審計(jì)師在欺詐中的作用相關(guān)。

此外,由于聲譽(yù)機(jī)制需要經(jīng)歷較長(zhǎng)的發(fā)展過(guò)程,我們很難對(duì)其價(jià)值進(jìn)行測(cè)量,也很難預(yù)測(cè)聲譽(yù)機(jī)制發(fā)生轉(zhuǎn)折的時(shí)點(diǎn),但拐點(diǎn)的出現(xiàn)都會(huì)伴隨標(biāo)志性事件的發(fā)生,特別是聲譽(yù)形成與毀損階段之間的拐點(diǎn)更是容易為人們所觀察,如著名的為安然事件(安達(dá)信,2002)、施樂(lè)事件(畢馬威,2002)、雷曼兄弟事件(安永,2007)等。這些標(biāo)志性事件為我們測(cè)量聲譽(yù)價(jià)值的轉(zhuǎn)折點(diǎn)提供了條件。因此,本文認(rèn)為今后可利用這些特殊事件并結(jié)合無(wú)形資產(chǎn)價(jià)值計(jì)算的方法,采用下階段審計(jì)費(fèi)用溢價(jià)或溢價(jià)損失的折現(xiàn)值來(lái)計(jì)算審計(jì)師聲譽(yù)在轉(zhuǎn)折點(diǎn)的價(jià)值。如上圖2所示,B點(diǎn)的價(jià)值就可用毀損階段聲譽(yù)溢價(jià)損失的折現(xiàn)值計(jì)算,C點(diǎn)的價(jià)值就可用修復(fù)階段重獲溢價(jià)的折現(xiàn)值計(jì)算。

(三)不規(guī)則運(yùn)動(dòng)

如果博弈的時(shí)間足夠長(zhǎng),審計(jì)師聲譽(yù)機(jī)制將會(huì)沿著時(shí)間軸重復(fù)發(fā)生,直到其走向“消亡”。就像Ross(2009)說(shuō)的那樣,良好的聲譽(yù)或許能贏得一點(diǎn)時(shí)間來(lái)避免危機(jī),但這并不意味著危機(jī)不會(huì)發(fā)生。但在重復(fù)發(fā)生的過(guò)程中聲譽(yù)機(jī)制的運(yùn)動(dòng)幾乎沒有一次會(huì)完全相同,即如圖2所示D點(diǎn)可能低于B點(diǎn),這是因?yàn)椋孩倜看挝C(jī)程度(審計(jì)失敗)的不同引發(fā)其客戶的市場(chǎng)反應(yīng)也不同,且同一危機(jī)中不同事件對(duì)聲譽(yù)的毀損程度也存在不同。②聲譽(yù)修復(fù)的成本和方法也會(huì)造成聲譽(yù)機(jī)制運(yùn)動(dòng)的差異,即有時(shí)企業(yè)經(jīng)過(guò)修復(fù)后其聲譽(yù)可能與原來(lái)相同甚至超過(guò)原來(lái),而有時(shí)企業(yè)的聲譽(yù)卻難以恢復(fù)到原來(lái)水平甚至消失。

[1]Allen T.Craswell and Jere R.Francis and Stephen L.Taylor.The Effect of Audit Market Deregulation on the Pricing of Brand Name Reputation,Working paper,July 1996

[2]Don M.Autore and Randall S.Billingsley and Meir I.Schneller,Information Uncertainty and Auditor Reputation.Journal of Banking&Finance,F(xiàn)ebruary 2009(2):183-192

[3] Joseph Weber and Michael Willen Borg and Jieying Zhang.Does Auditor Reputation Matter?The Case of KPMG Germany and ComROAD AG.Journal of Accounting Research,September 2008(4):941-972

[4] Karen K.Nelson and Richard A.Price and Brian R.Rooftree,The Market Reaction to Arthur Andersen’s shredding of Documents:Loss of Reputation or Confounding Effects?Journal of Accounting and Economics,December 2008(2-3):279-293

[5]Kiridaran Kanagaretnam and Chee Yeow Lim and Gerald J.Lobo.Auditor Reputation and Earnings Management:International Evidence from the Banking Industry.Journal of Banking&Finance,2010(10):2318-2327

[6] Roger D.Huang and Hang Li.Does the market dole out collective p-unishment?An empirical analysis of industry,geography,and Arthur Andersen's reputation.Journal of Banking&Finance,July 2009(7):1255-1265[7]Sati P.Bandyopadhyay and Jennifer L.Kao.Competition and Big-Six Brand Name Reputation:Evidence from the Ontario Municipal Audit Market,Contemporary Accounting Research,Spring 2001(1):27-64

[8]Shingo Numata and Fumiko Takeda.Stock market reactions to audit failure in Japan:The case of Kanebo and ChuoAoyama.The International Journal of Accounting,June 2010(2):175-199

[9]Srinivasan Krishnamurthy and Jian Zhou and Nan Zhou.Auditor Reputation,Auditor Independence,and the Stock Market Impact of Andersen's Indictment on Its Client Firms.Contemporary Accounting Research,Summer 2006(2):465-490

[10]Steven F.Cahan and David Emanuel and Jerry Sun.Are the Reputations of the Large Accounting Firms Really International?Evidence from the Andersen-Enron Affair.Auditing:A Journal Of Practice&Theory,November 2009(2):199-226

[11]方軍雄、許平、洪劍峭.CPA職業(yè)聲譽(yù)損害經(jīng)濟(jì)后果性研究—來(lái)自銀廣夏事件的初步發(fā)現(xiàn)和啟示.南方經(jīng)濟(jì),2006(6):90-101

[12]李連軍、薛云奎.中國(guó)證券市場(chǎng)審計(jì)師聲譽(yù)溢價(jià)與審計(jì)質(zhì)量的經(jīng)驗(yàn)研究.中國(guó)會(huì)計(jì)評(píng),2007(11):401-413

[13]漆江娜、陳慧霖、張陽(yáng).事務(wù)所規(guī)模·品牌·價(jià)格與審計(jì)質(zhì)量—國(guó)際“四大”中國(guó)審計(jì)市場(chǎng)收費(fèi)與質(zhì)量研究.審計(jì)研究,2004(3):59-65

[14]王帆.審計(jì)師聲譽(yù)、國(guó)有控股與投資者信任.廣西財(cái)經(jīng)學(xué)院學(xué)報(bào),2011(2):95-102

[15]朱紅軍等.市場(chǎng)在關(guān)注審計(jì)師的職業(yè)聲譽(yù)嗎?基于“科龍電器事件”的經(jīng)驗(yàn)與啟示.審計(jì)研究,2008(4):44-52

猜你喜歡

四川勞動(dòng)保障(2021年9期)2022-01-18 05:11:08

文苑(2018年21期)2018-11-09 01:23:06

當(dāng)代陜西(2018年9期)2018-08-29 01:21:00

當(dāng)代陜西(2017年12期)2018-01-19 01:42:33

暨南學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2016年9期)2017-01-15 13:52:00

中國(guó)衛(wèi)生(2016年9期)2016-11-12 13:28:08

中國(guó)衛(wèi)生(2015年9期)2015-11-10 03:11:12

醫(yī)學(xué)研究雜志(2015年12期)2015-06-10 06:57:46

中國(guó)衛(wèi)生(2014年3期)2014-11-12 13:18:12

中國(guó)火炬(2014年4期)2014-07-24 14:22:19