財政科技創新項目績效審計評價指標設計及應用

2012-07-16 02:58:44盛巧玲

財務與金融 2012年3期

盛巧玲

財政資金作為政府所掌握的資源,其使用的經濟性、效率性、效果性、公平性、環境性(5E)是政府績效審計的核心。為了有效開展財政資金績效審計,必須構建科學的績效審計評價指標體系。我國審計署制定出臺的《審計署“十二五”審計工作發展規劃》指出:“構建和完善績效審計評價及方法體系,不斷摸索和總結績效審計經驗和方法。2012年底前建立起中央部門預算執行績效審計評價體系,2013年底前建立財政績效審計評價體系和其他績效審計方法體系。”績效審計評價指標與評價方法構成了評價體系的重要技術要素,建立具有高度適用性、與績效審計目標相匹配的績效評價指標體系,采用恰當的方法對項目進行評價是績效審計工作的重點和難點。財政支出可分為:一般公共服務支出、教育支出、科技支出、環境保護支出等。本文構建了一項財政科技創新項目績效審計評價指標體系,并對其進行評價,以期對完善財政績效審計評價及方體系起到一定的借鑒作用。

一、財政科技創新項目績效審計評價指標體系研究的必要性

1.科學技術發展的必然選擇

2006年初,黨中央、國務院做出增強自主創新能力、建設創新型國家的重大戰略決策,發布了《國家中長期科學和技術發展規劃綱要2006--2020》(以下簡稱《規劃綱要》),我國的科技事業步入了一個重要的戰略機遇期。為貫徹落實《規劃綱要》,中央和地方財政切實把科技投入作為預算保障的重點,初步建立了財政科技投入穩定增長機制。財政部公布了財政支持科技創新情況:2010年,全國財政科學技術支出為3250.18億元,比上年增長18.4%;2011年科學技術支出3806億元,比上年增加556億元,增長17.1%;支出經費主要用于:支持加強基礎研究和前沿技術研究、社會公益研究、重大共性關鍵技術研究開發。隨著地方財政對科技創新的支持,許多地方財政增加了科技經費的投入。如:甘肅省政府法制辦在《甘肅省科學技術進步條例》(修訂草案,送審稿)中規定甘肅省財政每年安排用于省級的科學技術經費不低于年度財政預算支出的3.5%,市(州)級不低于2.5%,縣(區)級不低于2%。隨著國家對科技創新的重視和財政科技投入的不斷增加,財政科技創新項目績效審計成為加強科技經費管理的必然選擇。

2.績效審計評價指標體系研究還有待完善

從近幾年的績效審計實踐情況來看,我國學者對財政績效審計評價指標體系的構建及應用的研究大致可以分為以下幾類:一是探討從整體來完善財政資金績效審計評價指標體系。尹淑平、吳立權通過分析我國在績效審計評價方面的問題,提出了完善財政資金績效審計評價指標體系的對策。二是從某些財政支出項目探討如何構建績效審計評價指標體系,如:環境投資、公益性項目等。張宏亮、肖振東構建了公共環境投資項目審計的一般指標體系框架,并在此基礎上建立了此類項目的具體審計評價指標,并運用層次分析法(AHP)構建了指標體系的權重。龐繼英、耿金嶺、李春友提出了如何運用模糊數學理論和層次分析方法構建公益性項目效益審計評價模型,根據模型和實證研究發現:通常情形下無法定量評價的社會效益指標和環境效益指標,可以通過模型演算出量化的評價結論。從現有的文獻來看,我國財政績效審計評價體系的研究已取得了一定的成果。但研究重點主要集中在環境投資、公益性支出等項目的績效審計,對于科技創新項目績效審計評價體系的研究還很欠缺。

二、構建績效審計評價指標體系應遵循的原則

1.系統性原則

科技活動具有不同的形式、內容和不同目的,呈多樣性,科技項目是以科技活動為基礎的,所以同樣具有多樣性的特點。評價指標如果不分類,則會雜亂無章,很難進行科學合理的評價。奧地利生物學家馮?貝塔朗菲把系統稱為“相互作用的多要素的復合體”。從財政科技活動的特征來看,我們不妨將科技創新項目績效審計評價指標體系看作一個系統,其中的各級指標看作系統中的要素。構建評價指標體系時,需站在系統的角度,按照一定的分類標準,對支出項目內容和評價對象按層次進行分類。而科技創新項目績效審計評價指標體系構建除了應遵循“經濟性、效率性、效果性、創新性、環境性”原則,還要注重體現“創新性”、“可持續性”特點,形成科學合理、層次清晰、實用可行的指標體系。

2.動態性原則

評價指標體系的設計與績效審計目標是緊密相連的,績效審計目標可分為基本目標與具體目標,績效審計的具體目標是基本目標的具體體現,具體目標表明審計的具體職責和任務。當績效審計具體目標隨著時間、經濟環境以及具體的審計對象的變化而變化時,評價指標的內容也應做出相應的調整。評價指標體系是動態的、可擴充的。動態性具體體現在所選用的指標既可以從每類指標和備選指標庫中選取,也可以根據評價對象的特性設置指標,從而保證評價結果的科學性和真實性。由于經濟環境的變化,審計要求會發生變化,因此,評價指標體系要采取定期復核機制,每年根據績效審計目標復核評價指標的合理性,結合審計要求對評價指標給予動態調整。如:在低碳經濟的發展模式下,指標體系的設計中要考慮與低碳化及環境改善相關的指標作為審計評價內容。

3.重要性原則

財政科技創新項目績效審計評價對象各不相同,每類項目的審計將涉及到大量技術指標和管理指標。考慮審計的成本效益,不宜所有評價指標面面俱到,在建立評價指標體系時,應遵循重要性原則,優先使用最具部門(單位)或行業代表性、最能反映評價要求的核心指標。如財政科技創新環保產品項目,可選擇項目創新能力、改善環境效果、對公眾生活的影響、可持續發展能力等有關指標作為重要的評價指標。某些對審計結論影響不大的評價指標可忽略,力求評價指標體系簡潔實用。

4.經濟性原則

政府績效審計的目標是通過促進政府公共管理績效的改進實現其價值增值,財政科技創新項目績效審計的目標是通過提高財政資金使用的績效以實現其價值增值。作為績效審計重要的技術要素,審計評價指標的設計思想要與審計目標保持一致。審計評價指標設計應當通俗易懂、簡便易行,數據的獲得應當考慮經濟性和可操作性,符合成本效益原則。當某些項目的評價指標數據難以獲得,取得成本甚至高于審計收益時,收集此類指標就與績效審計實現價值增值的目標相悖。如果這類指標是重要指標,應采用其他替代指標;如果這類指標是非重要指標,則不宜采用。

5.體現可持續發展特點

科技創新項目完成后,后續的績效影響往往經過較長一段時間才能逐漸體現出來。因此,如果僅評價當期直接績效情況,不關注后期績效,容易導致評價結論的片面性。為避免這種情況發生,有必要設置可持續性影響指標,例如:在工業科技創新項目評價指標體系中,建立推動技術進步和產業發展指標,該指標考核項目成果對地區產業技術提升、產業結構優化、高技術產業和新興產業形成的作用。在農業科技創新項目評價指標體系中,考慮將農業技術與當地生產條件的結合度作為評價指標,該指標考核農業科技成果與當地環境的適應性,從而預測未來能否形成良好的效益。

三、模糊層次分析法

1.模糊綜合評價法

美國控制論專家L.A.Zedeh教授1965年提出了處理模糊現象的數學方法,它主要應用于概念邊界不確定性強的復雜問題的定量分析,是模糊數學理論在實際中的重要應用之一。模糊綜合評價法在管理科學方面開始得到廣泛應用,如科研項目評選、企業部門考評及質量評定等。

2.層次分析法

層次分析法(AHP)是由美國運籌學家托馬斯?塞蒂在20世紀70年代中期提出的一種簡便、靈活而又實用的多準則決策方法,它是一種定性和定量相結合、系統化和層次化的分析方法。層次分析法特別適合于那些難以用定量指標進行分析的復雜問題,并且具有可靠度

較高,誤差較小的優點。它將評價的問題分解為不同的評價指標,并按這些指標之間的相互關聯和隸屬關系,將指標以不同層次進行聚集組合,形成一個多層次的、條理化的評價結構模型。

3.模糊層次分析法

在模糊綜合評價法的應用中,如何確定指標權重是評價的關鍵,而層次分析法是一種行之有效的確定指標權重系數的方法。模糊層次分析法結合了層次分析法和模糊綜合評價法,成為一種更加完善的綜合評價方法。模糊層次分析法的應用步驟如下:

第一,建立評價指標體系或遞階層次結構模型;

第二,構建判斷矩陣,確定各指標的權重,并對判斷矩陣進行一致性檢驗;

第三,確定評價等級(評語集);

第四,請專家進行評價,然后對評價結果進行匯總整理得到評價矩陣;

最后,根據指標權重和評價矩陣計算得出綜合評價結果。

四、財政科技創新項目績效審計評價應用實例

1.建立科技創新項目績效審計評價指標體系

某農科院茶葉研究所開展了系列保健茶新產品的研究開發,從動植物藥材資源中篩選出能與茶葉配伍,口感好且具保健功能的配方,開發研制了4個產品,4個產品的內含物豐富,水浸出物含量達32%以上,氨基酸含量高達6%以上。經相關部門檢測,產品全部指標符合國家出口保健茶衛生要求,產品大部分出口國外。

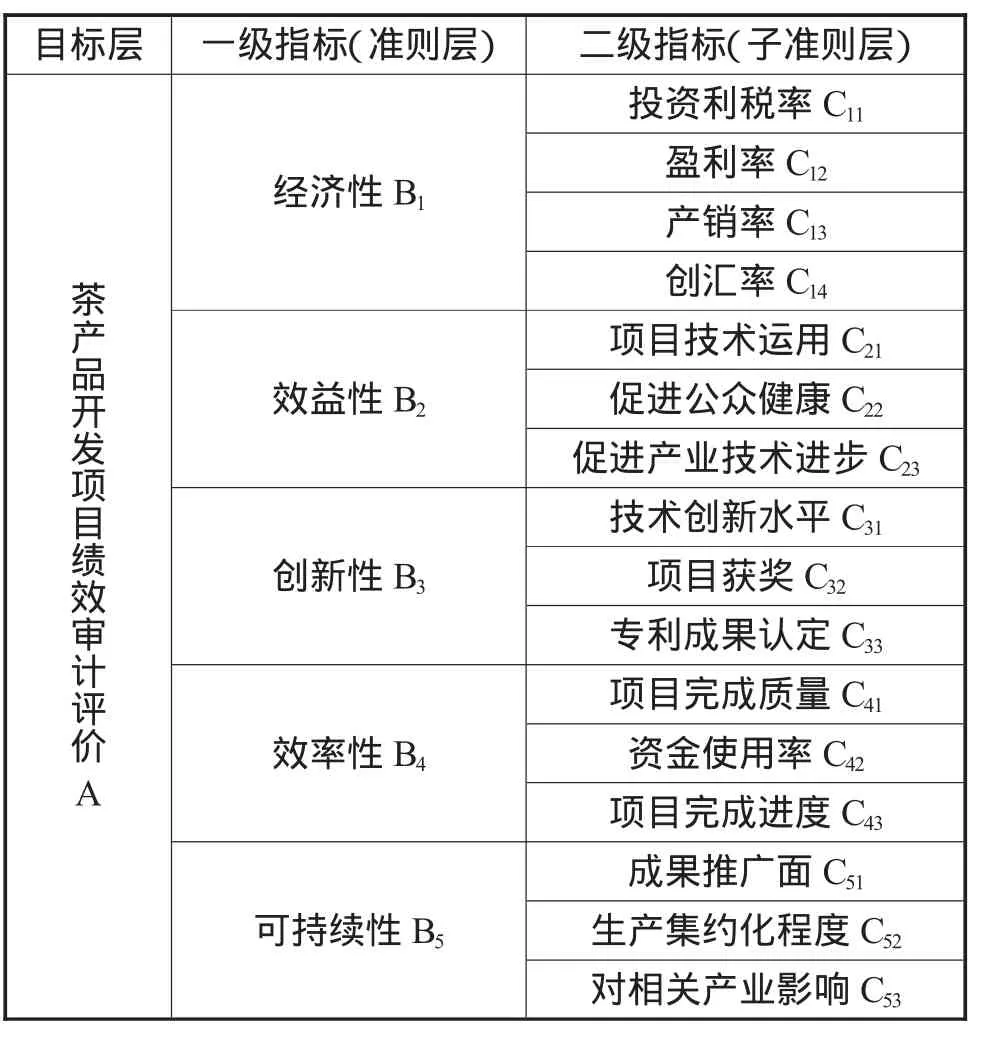

通過對影響該項目績效的因素進行分析,將該項目績效的因素劃分為不同的層次,建立分級指標體系。科技創新項目的影響因素應體現創新性要求,考慮可持續性影響。本文以農業科技創新項目中的茶產品開發項目為例,以茶產品開發項目績效審計評價為目標,將指標體系分為三個層次,即目標層、一級指標(準則層)和二級指標(子準則層)。茶產品開發項目績效審計評價作為總目標(目標層),選擇經濟性、效益性、創新性、效率性、可持續性共五個要素作為一級指標,將一級指標再劃分為若干個二級指標,評價指標體系詳見表1。

表1 科技創新項目績效審計評價指標體系

2.構造判斷矩陣,確定各指標的權重

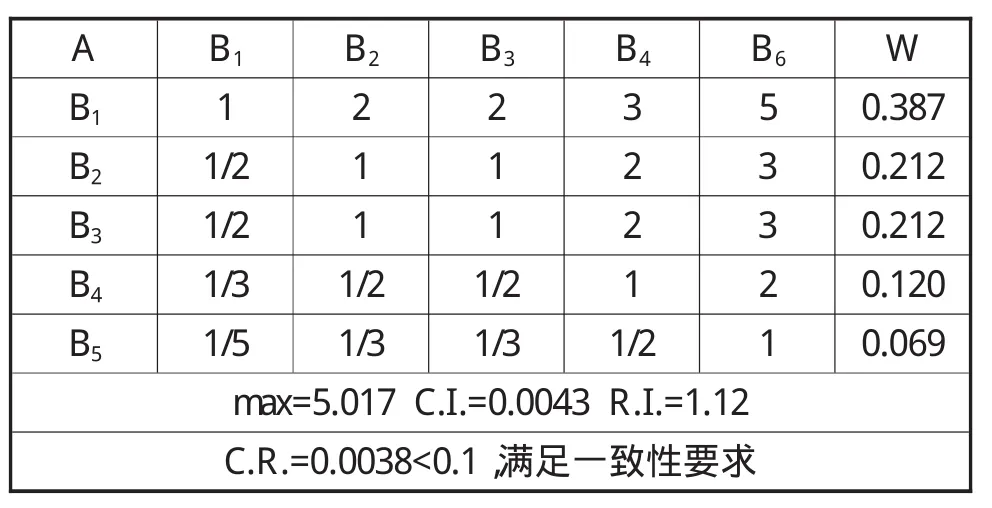

以“茶產品開發項目績效審計評價”為準則,對“經濟性、效益性、創新性、效率性、可持續性”共五個要素進行兩兩比較,得到判斷矩陣A-B(見表2)。然后根據判斷矩陣A-B,采用求和法(算術平均法),計算各指標的權重。指標權重計算結果及一致性檢驗結果如表2所示。

表2 判斷矩陣A-B及權重

按照與上述同樣的方法,可以計算出各個二級指標的權重(即二級指標對一級指標的權重),計算結果見表3的第5列。二級指標的權重計算完成之后,再用一級指標權重分別乘以其下屬的各個二級指標的權重,可以得到組合權重(即二級指標對目標層的權重),例如:一級指標“經濟性”的權重乘以二級指標“投資利稅率”的權重,得到“投資利稅率”的組合權重,“投資利稅率”的組合權重=0.387×0.364=0.141。組合權重的計算結果見表3的第6列。

3.確定評價等級

為了便于對項目進行評價,必須確定評價等級(評語集)和評價標準。評價等級分為:優、良、中、較差、差五個等級(見表 3),因此,評語集 E=(e1,e2,e3,e4,e5)=(優,良,中,較差,差)。

4.構造模糊評價矩陣

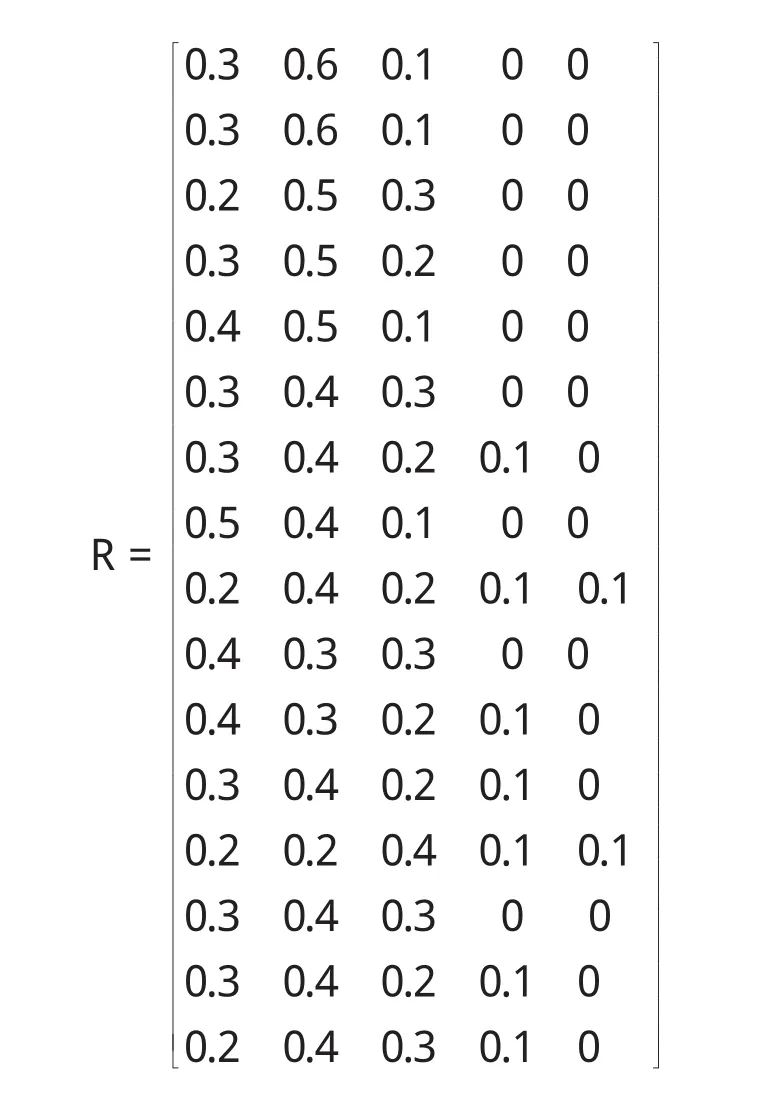

某審計局聘請了10位專家,對該項茶產品開發項目進行績效評價。專家根據提供的項目信息及評價標準,對各項二級指標逐一進行評價,評價結果如表3所示。

表3 茶產品開發項目績效審計評價匯總表

對表3第7列至第11列的評價數據,按行進行 歸一化處理,得到如下評價矩陣:

5.綜合評價

根據表3第6列組合權重的計算結果,得知權重向量:

W=(0.141,0.141,0.070,0.035,0.114,0.063,0.0 35,0.106,0.053,0.053,0.065,0.035,0.020,0.035,0.0 17,0.017)

根據權重及模糊評價矩陣,可以計算出茶產品開發項目績效評價結果:

F=W·R=(0.328,0.463,0.178,0.024,0.007)

根據綜合評價計算結果,最大隸屬度為0.463,對應于“良”等級。按照最大隸屬度原則,該茶產品開發項目績效審計評價結果為“良”。

五、結 論

1.績效審計評價指標體系的構建應體現個性化特點

財政科技創新項目類別繁多,績效審計對象千差萬別,財政科技創新項目績效審計的對象有工業科技創新、農業科技創新等多種形式,不同類型的科技創新項目,其績效審計評價指標體系應有所不同。一套通用標準的指標評價體系顯然是不夠的。指標評價體系的設計應考慮項目的不同性質及特點,根據每類項目的特點設計個性化的績效審計評價指標。如本例科技創新項目不形成對環境的影響,在指標構建中則不需要考慮環境性要素。如果審計的是科技創新環保項目,則必須將環境性要素作為評價指標,如:節能減排效果、環境質量改善指數、節約資源率等等。

2.模糊層次分析法在績效審計評價中的適用性

績效審計評價指標為定量指標與定性指標相結合,指標體系具有系統性和層次性,采用模糊層次分析法進行績效審計評價,既可以將某些模糊概念的指標定量化,又可以充分利用外部專家的經驗知識確定系統中各指標的權重,從而將定性指標與定量指標有效結合起來,實現總體的量化評價,以提高審計結果的準確性和適用性。因此,模糊層次分析法運用在績效審計項目評價中是一種科學的評價方法。在具體應用中,如果需要專家對項目進行打分評價,不僅要邀請審計領域的專家,還應當邀請科技領域專家及資金主管部門的人員共同參與。在評價過程中,要保證數據的真實性和客觀性,使審計結論更具有客觀性和科學性。

[1]尹淑平,吳立權.論完善財政專項資金績效審計評價[J].財會月刊,2011,(5):39-41

[2]張宏亮,肖振東.基于AHP的公共環境投資項目效益審計評價指標體系的構建[J].審計研究,2007,(1)

[3]龐繼英,耿金嶺,李春友.公益性項目效益審計評價模型的構建與應用研究[J].審計研究,2010,(5):35-41

[4]吳建南,李貴寧.教育支出績效評價:模型及其通用指標體系構建[J]..西安交通大學學報,2004,(2)

[5]孫東川,林福永.系統工程引論 [M].清華大學出版社,2005:3-8

[6]孟華.增強責任性與改善績效——政府績效審計的目標剖析[J].審計研究,2008,(5):38-43

[7]王世成,武國.大規模投資績效審計評價指標體系研究[J].審計研究,2010,(5):42-47

[8]Satty T L.The analytic hierarchy process[M].New York McGraw-Hill,1980

[9]李新.基于績效管理的公共部門績效審計研究[J].管理世界,2010,(9):167-168

[10]趙保卿,李文娟.基于審計角度的政府績效公眾滿意度分析[J].審計與經濟研究,2011,(9):14-20

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

學苑創造·B版(2021年2期)2021-03-15 05:50:49

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51