再論風電軸承的技術和市場

2012-07-20 06:49:58范光輝何加群

軸承 2012年3期

范光輝,何加群

(1.中國石油技術開發公司,北京 100009;2.中國軸承工業協會,北京 100055)

在已有關于風電軸承技術和市場發展的理論基礎上[1-3],現根據風電產業的最新發展趨勢,結合“十二五”期間風電軸承的研發和產業化目標,再次對風電軸承的技術和市場發展進行綜述,以期對涉足風電軸承的企業的正確決策有所裨益。

1 我國風電產業由快速發展向健康發展轉型

我國風能資源按最新綜合調查統計分析,陸上技術可開發量約為(6~10)×105MW,海上技術可開發量約為(4~5)×105MW,總計可開發量為(10~15)×105MW,已開發量還不到技術可開發量的5%,因而,風電產業的發展潛力還很大。

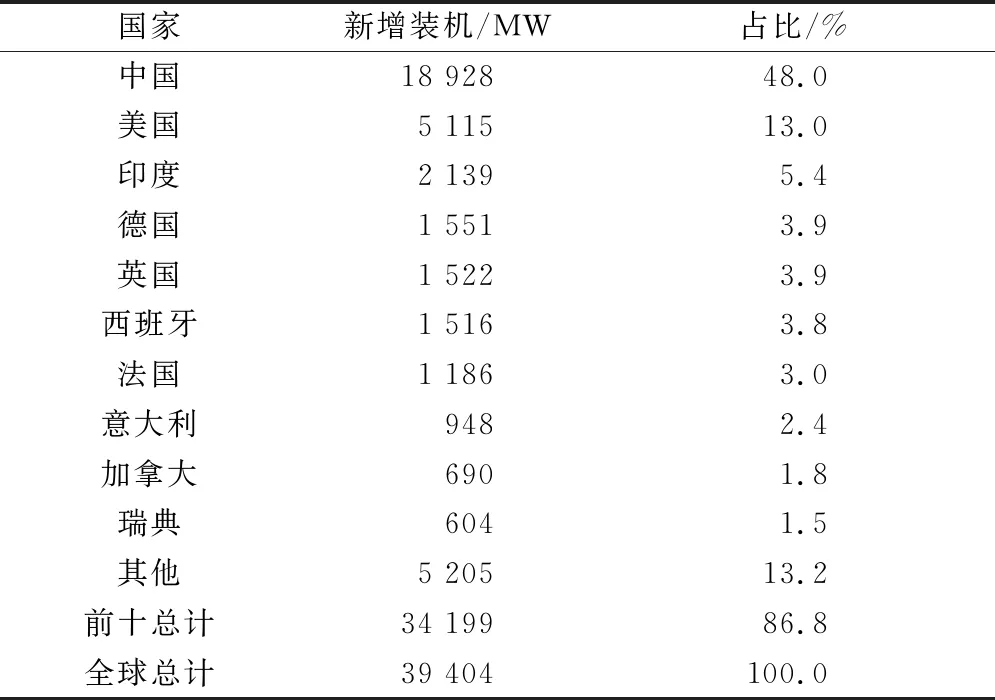

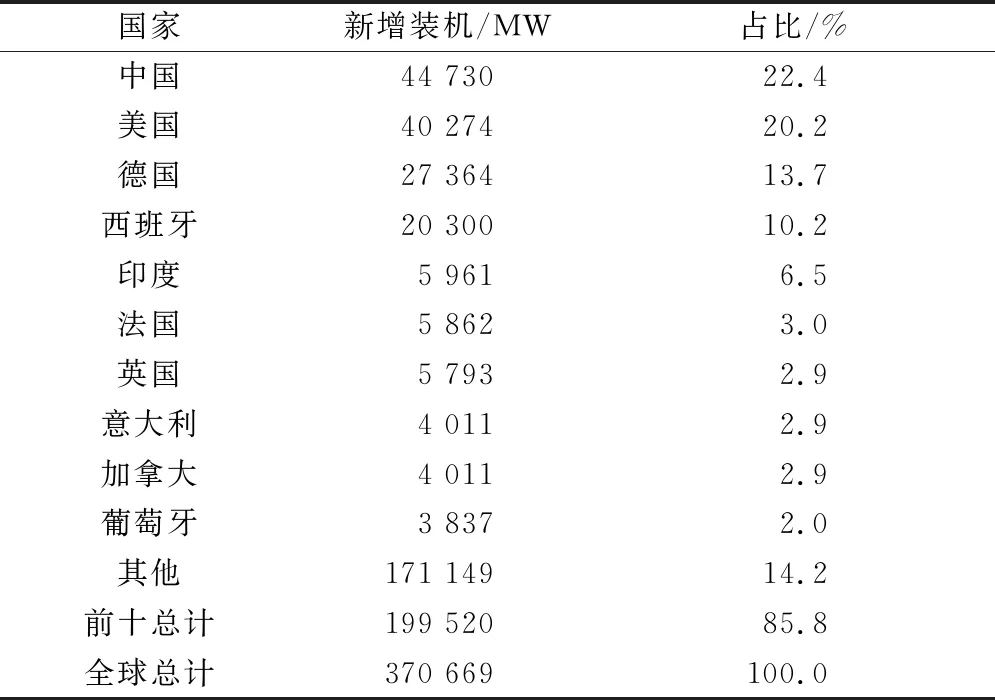

從2004年起,我國風電產業高歌猛進,得到了快速發展,2006—2009年連續4年新增裝機比上一年均翻了一番,新增裝機容量和累計裝機容量全球排名從2006年的第6位躍升到2010年的第1位。2010年我國風電裝機增速趨緩,結束了連續4年的翻番,步入了理性發展的階段。2010年全球新增裝機和累計裝機容量見表1、表2[4]。

表1 2010年全球新增裝機前十名國家

表2 2010年全球累計裝機前十名國家

“十二五”我國風電產業將實現由快速發展向健康發展的轉型,全球風電產業也將保持適度的增速。預計2010—2015年全球風電裝機平均年增速將保持在10%~15%,年新增裝機將從2010年的39 404 MW增加到2015年的81 000 MW;累計裝機將由2010年的199 500 MW增加到2015年的300 000 MW,平均每年新增裝機20 000~25 000 MW。預計2015年我國風電裝機累計將達到130 000 MW以上,平均每年新增15 000~20 000 MW。

2 風電軸承技術研發取得重要進展

在我國風電產業“井噴式”發展的形勢下,軸承行業的一些企業在沒有經過充分研發的情況下倉促上陣,走了不少彎路。但整個行業已經基本掌握了偏航、變槳軸承的設計、制造技術。2 MW以下偏航、變槳軸承已國產化;5 MW偏航、變槳軸承已試制出樣品;主軸軸承已研發成功,開始批量生產;增速器軸承尚處于樣品或小批試制、裝機試驗階段。

研發條件有了很大改善。以風電軸承研發為重要任務的瓦軸國家大型軸承工程技術研究中心已于2009年11月獲得科技部批準建設,瓦軸的風電軸承系列試驗臺項目列入國家“863計劃”重點項目,獲財政撥款支持,目前項目正在積極實施中。瓦軸的風電主軸軸承研發項目獲世界銀行贈款支持。最近,洛軸、軸研科技牽頭申報的風電軸承國家科技支撐計劃項目也獲批準立項,研究對象包括風電軸承的2011年國家“973計劃”項目——“高性能滾動軸承基礎研究”,日前已經啟動。

突破了若干設計制造技術的難點,如負游隙的控制、中頻感應淬火工藝技術、以硬車代替磨削加工軸承工作面、長效防護技術等。設計制造技術進步的一個重要標志是已制訂并發布了風電軸承機械行業標準。

3 跟蹤主機技術和市場發展趨勢進行研發和產業化

“十二五”期間,我國軸承企業一定要在以下幾方面密切跟蹤風電產業主機技術和市場發展的走向,找準風電軸承研發和產業化的方向。

3.1 優勢主機企業

我國風電機組制造企業已達80家,產能過剩形成的激烈競爭必然會造成一輪又一輪的重新“洗牌”,優勝劣汰。因此,一定要十分注意主機企業的發展情況,采取與國內、外實力強、成長性好的主機企業結成戰略聯盟等決策,以更好的發展、壯大。

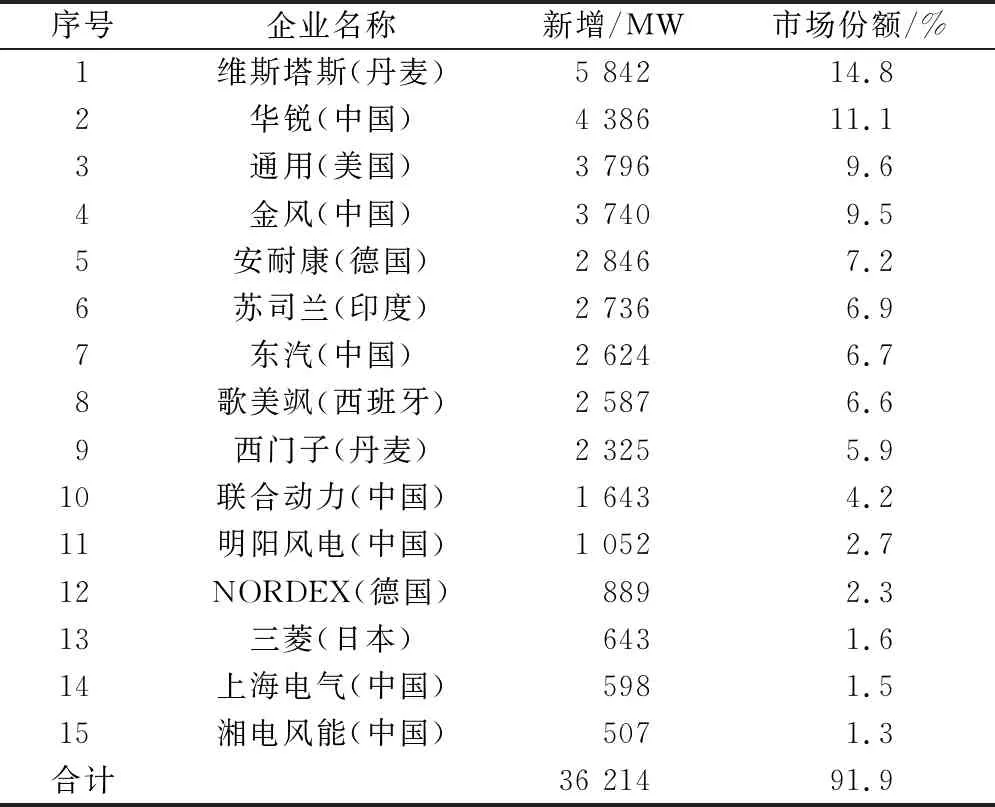

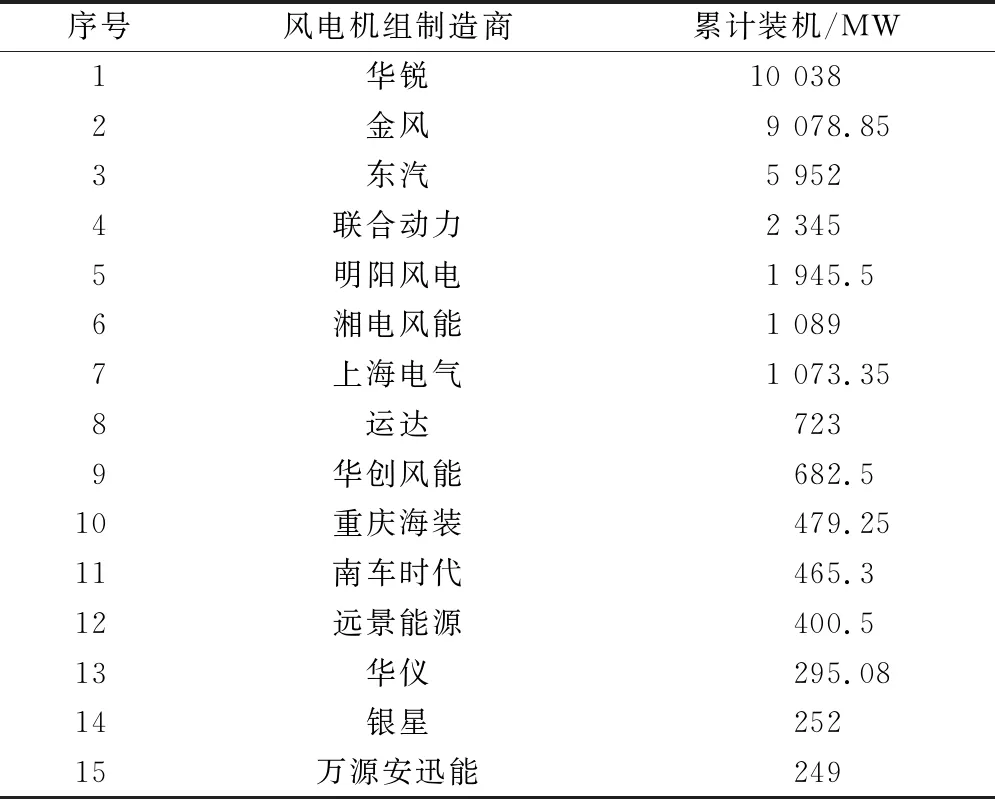

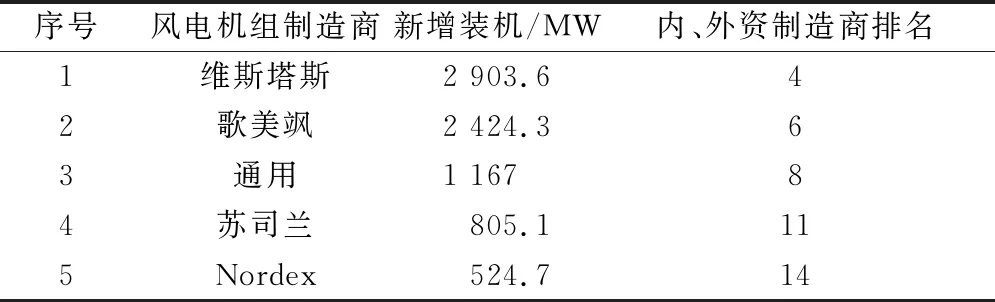

表3~表7為全球和我國風電機組整機制造商情況[4]。

表3 2010年全球風電機組整機制造商新增裝機容量排名

表4 2010年我國新增裝機前15名內資機組制造商

表5 2010年我國累計裝機前15名內資機組制造商

表6 2010年我國新增裝機前4名外資機組制造商

表7 2010年我國累計裝機前5名外資機組制造商

3.2 風電機組機型

雙饋變槳變速恒頻風電機組是國際風電機組研制的主流技術,在我國已投產的風電機組中占主導地位;近年來,我國直驅式風電機組研制技術也發展較快,金風、湘電風能已批量投產;有的企業還研發了介于直驅式和雙饋式之間的半直驅傳動技術。上述3種機型,代表了不同的技術發展方向。

兆瓦級垂直軸風電機組國內、外都已研制多年,但至今仍處于概念設計或樣機試制試運行階段。風電軸承的研發和產業化的重點仍應定位在雙饋式,因而增速器軸承的研發不能放松,但同時應密切關注直驅式和半直驅式風電機組的發展,同步做好配套軸承的研發和產業化工作。

3.3 風電機組單機容量

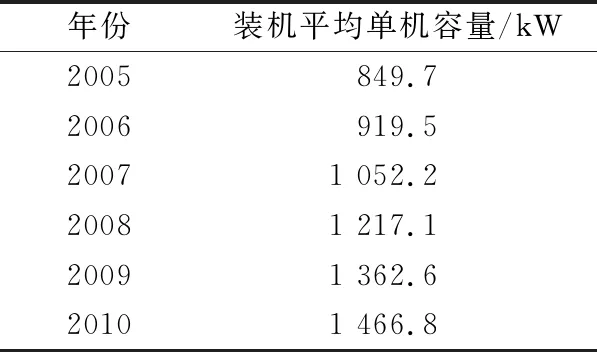

2008—2010年全球風電機組功率分布如下[4]:小風電機組(<750 kW)0.20%;1 MW風電機組(750~1 499 kW)8.30%;主流的風電機組83.1%;2.5 MW以上風電機組8.4%。2010年全球風電機組平均功率達到1 665 kW。2010年我國新增風電裝機18 930 MW,共12 904臺,平均單機容量1 466.8 kW。其中:1.5 MW 9 793臺,占77.6%;2 MW 980臺,占10.4%;2.5 MW及以上33臺,占0.63%;1.5 MW及以下2 098臺,占 11.37%。

我國風電機組研制技術的發展趨勢見表8[4],由表可知,風電機組功率向大型化發展。我國在大功率風電機組研制方面似有趕超國際領先企業的態勢,但值得注意的是,在缺乏長期技術積累和市場檢驗的情況下,如直接跨入多兆瓦級風電機組研制行列,須認真考慮投資風險及未來市場和用戶的認可度。

表8 我國風電裝機平均單機容量變化趨勢

風電軸承的研發和產業化重點仍應定位在1.5~2.5 MW的主流風電機組上,但也應積極進行多兆瓦風電機組配套軸承的研發,搞好技術儲備。

3.4 海上風電機組

東海大橋海上風電機組示范項目上馬,華銳研制的3 MW海上風電機組于2009年開始裝機,并于2010年完成34臺機組投產、并網發電。我國各主要風電機組制造商已經推出和將要推出的大型海上風電機組有:華銳風電的5 MW和6 MW雙饋風電機組;金風科技的3 MW,6 MW直驅風電機組;湖南湘電和重慶海裝的5 MW風電機組;上海電氣的3.6 MW風電機組;國電聯合動力的3 MW,6 MW風電機組;廣東明陽風電和沈陽華創風能的3 MW風電機組。

2010年全球海上風電裝機累計3 554 MW,占全球風電總裝機量的1.78%。到目前為止,我國海上風電裝機138 MW,到2015年預計將增加到5 000 MW,平均每年增加1 000 MW左右,需新增3 MW風電機組333臺,相應地需要主軸軸承333套,偏航變槳軸承1 332套。

海上風力發電前景廣闊,我國和英國、美國都在大力發展海上風力發電,軸承企業應積極跟進,但要注意海上風電機組配套軸承的特殊要求,另外,海上風力發電尚未進入技術成熟期,技術和投資風險都比較大。今后相當長一段時間,海上風力發電的總體規模不會太大,對配套軸承的需求量有限。因此,對海上風電軸承的投資要適度,以規避投資風險。

4 風電軸承技術進一步發展的路徑

4.1 整合現有資源,形成研發合力

現有的風電軸承技術研發力量薄弱,原有的行業歸口科研院所已企業化,行業共性技術研發平臺缺失。雖然軸承行業上了一些風電軸承研發的軟件、硬件,但都分散在各企業,各企業在風電軸承研發上都是“單打獨斗”,難以進行規模性研發。

建議采取以下兩個辦法來整合現有資源,形成研發合力:一是通過政策導向,制定約束性的驗收、考核、后評價辦法,促使凡是國家科技計劃資助的各類研發平臺,如國家工程技術研究中心、國家工程研究中心、國家工程實驗室、國家認定的企業技術中心、博士后科研工作站等等,必須向全行業提供技術輻射和技術服務,真正體現國家科技計劃的作用,形成合力。二是由風能專委會和軸承協會協調、組織、推動,組建由涉及風電領域的大型軸承企業牽頭,風電設備企業、相關大學和科研院所參加的風電軸承“產、學、研、用”技術創新戰略聯盟,進行風電軸承共性技術的聯合研發攻關。

4.2 全面推進,重點突破

風電軸承的技術發展,要在研發能力、設計制造技術水平全面提升的基礎上,實現重點突破。

首先要突破的是增速器軸承的關鍵技術:

(1)研發應用在增速器這樣的污染潤滑條件下的軸承鋼,如日本NSK公司研發應用的進行碳氮共滲的STF和HTF鋼[5-6];

(2)研發應用能夠減小軸承摩擦、提高軸承耐磨性、減輕打滑造成的軸承工作表面損傷,以致形成抗表面起源性疲勞的軸承工作表面改性處理技術。

對于偏航、變槳軸承來說,應圍繞提高壽命和可靠性解決:

(1)可靠地工作20年的長效密封技術和密封裝置;

(2)以激光熱處理取代中頻感應熱處理;

(3)工作表面熱處理淬硬層深度、梯度無損檢測技術和裝置。

此外,在建立準確載荷譜前提下的仿真試驗技術和裝備、引進的設計分析軟件的二次開發和應用是風電軸承技術的短板,需要著力解決。

偏航軸承、變槳軸承、主軸軸承、增速器軸承和發電機軸承的遠程控制、在線狀態監測和故障分析系統的研發和應用,是當今風電軸承的前沿技術之一。美國Timken公司這項技術的研發已取得進展,我國軸承企業應組織力量,進行該技術的研發和應用。

4.3 以標準帶動創新能力的提高

2007年發布的機械行業標準JB/T 10705—2007《滾動軸承 風力發電機軸承》,對于風電軸承的研發和產業化起到了積極作用,但是,這項標準是在對風電軸承工況,長壽命、高可靠性要求還沒有深刻認識的情況下制定的。現在亟需組織風電軸承主要生產企業、風電設備企業的技術人員,再次進行充分的調研,總結這幾年國產風電軸承研發、生產和應用的經驗、教訓,對標準進行全面修訂。希望能夠以先進、科學的標準,促使風電軸承生產企業對標、達標,提高自主創新能力和設計制造水平,同時,提高風電軸承領域的準入門檻,形成風電軸承領域的退出機制。

另外,現在用來制造偏航、變槳軸承的42CrMo是普通合金結構鋼,不是軸承專用鋼。應制訂中碳軸承鋼G42CrMo標準,按軸承的特殊要求,規定各項技術指標,用符合此標準的G42CrMo制造偏航、變槳軸承,有利于保證軸承的壽命和可靠性。

5 結束語

我國風電產業正在實現由高速發展向健康發展的轉型,軸承行業也應該使風電軸承的研發和產業步入理性的、健康的發展階段,并跟蹤風電機組技術和市場的發展趨勢,實現風電軸承的科學發展。