新世紀圖書價格戰的歷史、成因及其對策——兼論“以書價破題促改革”的必要性

2012-07-25 04:32:56周正兵

中國出版 2012年5期

關鍵詞:企業

文/ 周正兵

自20世紀90年代,我國圖書定價制度改革以來,圖書價格就一直爭議不斷,先是轉軌時期行業內部對政府價格規制的爭議,再是市場化時期大眾對價格飛漲的爭議,而到了新世紀這種爭議卻有些令人出乎意料地轉向價格戰。本文在此背景下重新梳理價格戰的歷史分期,深入剖析價格戰形成的機制及其原因,并在此基礎上提出若干對策建議,希望管理部門正視價格戰對出版產業生態巨大的破壞作用,并及時采取相關措施避免事態的進一步惡化。

一、新世紀圖書價格戰的歷史

第一階段,實體書店之間的價格競爭

我國實體書店之間的價格競爭源于20世紀90年代的圖書定價改革。1993年國家物價局和新聞出版署聯合頒布《關于改革書刊價格管理的通知》,規定除大中專教材、中小學課本以及黨和國家重要文獻外,一般圖書價格由出版機構根據紙張成本、印刷工價和發行冊數自行確定,即我們今天所謂的自由定價。在自由定價時期,實體書店就常常將價格作為競爭手段,特別是20世紀80年代崛起的民營書店常常將折扣作為與國營新華書店競爭的利器,來擴大圖書銷量和市場份額。

對于這些民營書店而言,他們的收益主要取決于兩個要素:其一是基于銷售碼洋之上的商品加價率,這決定其贏利水平;其二是資金的周轉次數,這決定其現金流。我們假設銷售碼洋為100元的圖書加價率為30%,單位時間(如一年)周轉一次,則其創造的收入為30元;如果加價率為15%,單位時間內周轉四次,則其創造的收入為60元。因此,圖書銷售商為了提高資金的周轉率,保障良好的現金流,寧愿犧牲一部分利潤,進行打折促銷,這就是銷售折扣形成的經濟原因。[1]從本質上來看,銷售折扣是銷售商實施市場競爭的價格策略,而且由于這個階段新華書店仍是圖書銷售的主渠道,且采用固定定價方式銷售,所以這個階段的價格競爭尚處于理性階段。

第二階段,網絡書店與實體書店之間的價格競爭

暢銷書《于丹趣品人生》標價29.8元,在傳統新華書店購買這本書,如果你只買這一本,要原價購買,如果你購買的額度較大,可以享受一定的折扣,但是這個折扣通常不會低于9折;在當當網,同樣是這本書,一般顧客都可以享受6.6折,VIP顧客則可以享受6.3折,而這本書的電子版則只需5.99元。

由于網絡書店具有網絡經濟規模化贏利特征,這就決定網絡書店必然要以低價換市場,將價格作為市場競爭十分重要的手段。以“當當”為例,當當網自成立以來就堅守“更多選擇、更多低價”的理念,走低價戰略,即便在2003年現金流為正的時候還始終采取“有意不贏利”的策略,以低價換取更多客戶,2004年更是推出“智能比價系統”,及時跟蹤調整定價,并宣稱“永遠比對方低10%”。而對于傳統實體書店而言,它在出版社那里購入圖書的折扣一般不低于6.5折,而隨著房租和人工成本的上漲,一本書如果以低于9折的價格出售的話,實體書店基本無法贏利。也就是說,在現有市場條件下,傳統實體書店的零售商業模式正走向衰敗,根本就無法運用價格競爭手段。

因此,一旦實體書店與網絡書店之間正面價格競爭爆發,實體書店將注定面臨著一場不可避免的災難,并最終走向關門大吉。2010年年初,號稱“全球最大全品種書店”第三極開業僅三年之后就因為虧損嚴重而倒閉,緊接著廣州的三聯書店、“學而優”暨南大學西門店、龍之媒書店等三家知名書店停止營業;而到了2011年這種倒閉潮愈演愈烈,先是年初風入松宣布關門,再到年末最大的民營連鎖書業光合作用宣布破產,實體書店業在價格戰中全面落敗,并掀起一撥撥倒閉潮。

第三階段,網商之間價格戰

2007年,圖書價格戰的戰線發生了根本性轉移,從傳統的“地面戰場”徹底轉向“空中戰場”,網商之間爆發了大規模價格戰,先是以圖書銷售為主業的網商之間的價格戰,接著由于綜合性網商加入而演變為全行業的價格戰。在價格戰的“空中戰場”上,傳統實體書店已經淪落為看客,而只能坐視價格戰無節制地蔓延,并時刻準備著關門歇業。

如果說,當當與卓越之間的價格競爭尚屬傳統意義的市場競爭行為,那么隨著京東、蘇寧的加入,這場圖書價格競爭已經徹底變質——圖書不再是主角,而淪為零售業市場競爭的“折扣先鋒”(loss leader);[2]價格競爭已經徹底超出了理性的邊界,演變為惡性的價格戰。這里尤以2011年10月份由蘇寧易購發動的價格戰最具代表性。

2011年10月,蘇寧易購圖書頻道在精心謀劃半年之后隆重上線,一次性上線圖書數量達60萬冊,圖書規模超過京東商城,與當當網不相上下,并掀起一場史無前例的價格戰。10月31日,蘇寧易購啟動了規模龐大的“0元購書”促銷活動,消費者買多少金額的圖書,就會獲得同等額度的“現金券”,該券可在其他商品頻道購買物品,不受消費限制。一天之后,京東迅速跟進,拉開了圖書音像全場滿“200減50%”的優惠大幕;當當網隨后也推出“滿100返200”、“滿200返400”的雙倍返券活動……正如當當網所宣傳的那樣,這種價格戰“從沒這么瘋過”,而瘋狂背后是這些綜合性網商利用圖書作為“折扣先鋒”聚攏人氣、做大規模的良苦用心。這次價格戰不僅造成大批實體書店消亡,而且造成圖書出版業的產業生態極度惡化,并將在不久的將來給出版業帶來毀滅性的傷害。

二、價格戰來自多方博弈

按照營銷學大師菲利普·科特勒的戰略性營銷思維(STP)理論,只要行業中的大多數企業能夠按照“細分市場”(Segmentation)、“訂定目標”(Targeting)、“定位”(Positioning)方式戰略性定位自身的產品,企業就可以避免低層次的價格競爭,而這個行業也因此可以避免整體性的價格競爭。[3]就定位而言,書業可以說是所有行業中產品差異化程度最高的,因為從本質上說,每一本書都有自己獨特的內容,都有自己的市場目標,因而都有自身獨特的定位。因此,一般而言,圖書行業不應該發生整體行業性的價格競爭,特別是價格戰,但是當下我國圖書價格競爭已經演化為全行業的價格戰。以下我們將就其發生機制展開分析。

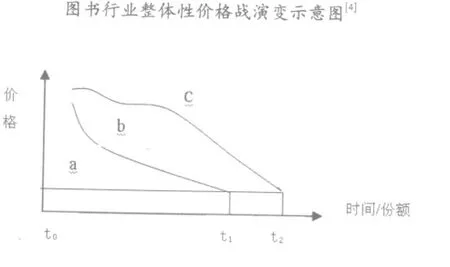

我們認為,目前這場整體行業性的價格戰實質上是多方博弈的囚徒效應,是圖書行業在幾輪價格戰之后多方殊途同歸的一個結果。以下我們結合圖例予以還原。我們假設圖書銷售市場上有三類銷售主體:其一是實體書店,我們假設就是民營書店風入松,這里用c表示;其二是以圖書銷售為主業的網商,我們假設就是當當網,這里用b表示;其三是綜合性網商兼營圖書銷售業務,我們假設就是京東商城,這里用a表示。

我們假設在t0這個時間點上,a、b、c由于提供的服務具有差異性,如京東商城(a)具有價格優勢、當當網(b)具有規模與專業服務優勢,而風入松(c)所提供的“人,詩意的棲居”的文化氛圍是網絡書店無法比擬的,因此這三家企業有著自身不同的市場定位與定價策略,因此沒有必要采用價格競爭手段,各自擁有相應的市場份額而相安無事。

但是,到了t1這個時間點上,隨著京東商城(a)上線圖書數量逼近當當網(b),其專業服務也有了明顯的提升,當當網(b)為消費者提供服務的差異性不再明顯,消費者自然會轉向京東商城(a),這種趨勢在t0至t1這個時間段中變得愈來愈明顯,以至于當當網(b)所擁有的市場規模不再具有經濟效率且對其戰略目標構成威脅。于是,當當網(b)自然要采用價格競爭方式,直至與京東商城(a)的定價水平重合,這時候書業局部范圍的價格戰打響。

隨著書業價格戰的打響,原本風入松(c)依賴服務質量實施高端定價的策略就很難奏效,因為隨著這場價格戰市場份額迅速向京東商城(a)、當當網(b)兩類企業集中,現有的市場份額已經無法讓風入松(c)保持基本的利潤水平,因此,風入松(c)不得不被動應戰,于是價格戰在t2這個時間點上全面打響,演變成全行業整體性的價格戰。

三、價格戰的成因分析

我們認為,圖書領域的價格戰當然不是企業孤立的行為,而是行業自身的條件決定的,這主要包括產品差別程度 、產業生命周期、市場集中度、企業間的相互市場勢力等因素。以下我們結合這些因素予以分析。[5]

第一,就產品差別程度而言,我國圖書市場產品同質化現象嚴重,產品差異化程度不具備較高的顧客價值區別能力。其一,我國出版企業由于受體制的影響,普遍存在“大而全,小而全”的問題,企業定位雷同,幾乎沒有什么品牌意識,而且業務高度同質化,因此,出版企業長期處于同質化競爭狀態;其二,圖書出版跟風現象嚴重,例如《吃出健康來》等養生類圖書熱賣之后,僅2009年全國圖書零售市場就有2.1萬余種健康類圖書,400多家出版社介入健康類圖書出版,內容雷同、品質低劣,因此多依賴價格競爭搶占市場。

第二,就產業生命周期而言,我國傳統出版產業與全球紙質出版產業一道正走向衰退期,新興數字出版正高速增長,大有取代傳統出版之勢。新聞出版總署出版產業發展司《2009年新聞出版產業分析報告》顯示,隨著數字化技術的發展,出版產業的總體格局開始發生變化,數字出版總產出已達到799.4億元,總體經濟規模超過圖書出版,而與此同時,傳統出版業的增速開始放緩。由于傳統出版業處于衰退期,整體市場份額在逐步縮小,而出版企業又需要一定的規模才能保障其利潤水平,因此企業對于價格較為敏感,也多愿意采用價格競爭的方式爭奪市場份額。

第三,就市場集中度而言,我國傳統出版產業的市場機制度極低,因此很難在價格上實現合謀。我國出版產業受體制制約,多是區域性、行業性的出版企業,其規模較小,行業集中程度極低。根據干春暉等人的研究,2003年中國圖書出版產業的市場集中度CR4為8.01%,CR8為12.32%,CR10為14.03%;而根據1998年美國出版公司對國內市場的占有率計算,CR4為64.3%,是我國出版業CR4水平的8倍。[6]由此可見,我國出版產業的集中度較低,很難實現價格合謀,也很難通過價格聯盟的方式避免價格戰。

第四,就企業間相互的市場力量而言,處于出版產業鏈下游的銷售商,特別是網絡書店處于強勢地位,對于由銷售商發動的價格戰出版企業只能聽之任之。我們知道,在傳統圖書零售市場狀態下,除新華書店之外的民營書店是完全競爭的,因此出版社對價格有相當的控制程度,一般也不會發生價格戰。但是,隨著網絡書店的崛起,特別是當當、卓越、京東等網絡銷售商的發展壯大,它們的銷售網絡對于出版社而言是不可替代的,因此它們也往往處于強勢地位。在這種情況下,網絡書店作為銷售商往往利用其強勢地位不斷壓低價格,甚至出于自身的經營策略主動發動價格戰,導致價格戰不斷升級。

四、對策分析

綜合以上分析,我們認為,圖書出版業之所以是價格戰的高發區主要是由于產業自身的原因,因此消除價格戰的對策亦應從產業自身入手,特別是要提升產業的內容原創能力、產品差異程度、品牌競爭能力等綜合能力,才能將圖書出版業的競爭從價格競爭轉向質量競爭,從而從根源上清除價格戰。

首先,要進一步放開產業準入,實現優勝劣汰。目前我國的出版產業正處于市場化的關鍵階段,買方市場已經初步形成。但是,由于各種原因,不少毫無原創內容與經營能力的出版企業無法淘汰,它們常常采用買賣書號、跟風出版等手段實現生存,導致出版產業“檸檬現象”嚴重,并成為價格戰爆發的重要誘因。因此,要摒棄行政化手段設置行業準入障礙,通過市場化競爭實現優勝劣汰,從而優化資源配置,實現出版產業結構的調整和升級,并通過高度的產業化避免不必要的價格競爭。

其次,要進一步推動企業重組,提升產業集中度。文化體制改革以來,我國出版行業通過組建出版集團以及推動企業上市等手段,出版產業的集中程度有所提升,但是與西方發達國家出版產業集中程度以及出版業自身的規模經濟要求比較而言,尚有較大的差距。由于傳統出版產業集中程度較低,單個企業的市場份額十分有限,導致整個出版產業鏈生態失衡,特別是應對價格戰時傳統產業企業既無定價權也無價格合謀的可能性,只能被動卷入價格戰。因此,出版產業要積極推動現有骨干企業的“三跨”突圍,推動出版企業強強重組,提升產業集中度,優化產業生態,避免價格戰。

再次,要進一步挺拔主業,加強內容原創能力。前文我們分析認為,我國出版業價格戰十分重要的一個賣方原因是產品差異化程度低,這主要是因為傳統出版企業的內容原創能力不足,精品力作少,而跟風之作層出不窮,這必然會導致價格競爭直至價格戰。因此,出版企業要進一步挺拔主業,明確定位,打造品牌,特別是要加強內容的原創能力,打造精品力作、傳世之作,從而通過提供差異化產品來避免價格戰。

最后,要積極拓展數字業務,提升企業競爭能力。整體而言,傳統出版單位在數字出版領域表現乏力,未能成為數字出版產業主體,其原因源于傳統出版單位尚未完成自身身份的轉型,即從內容提供商轉換為內容集成運營商,也不可避免地通過價格戰來獲取市場份額。因此,我們認為,傳統出版要將自己科學定位為內容集成運營商,充分挖掘自身資源稟賦和發展空間,積極拓展數字出版業務,提升企業競爭能力。

五、余論

當然,對于目前這場圖書價格戰而言,顯然已經超越了正常價格競爭的范疇,特別是當當、京東、蘇寧之間所發動的價格戰已經從圖書業轉向網絡零售業,而圖書業不幸成為這場價格戰的犧牲品。因此,我們認為,通過出版業自身的努力顯然并不能解決價格戰所造成的市場失靈問題,而應該如出版業內人士所呼吁的那樣,“規范圖書定價方式,建立有利于提高圖書質量和出版發行兩環節合理分擔風險的運行機制,進行新一輪的書價改革,當屬當前應興應革之事”。[7]對此,筆者深表贊同,并曾經多次撰文呼吁,筆者始終認為,這場圖書價格戰正在給出版業帶來前所未有的危機,并已經威脅到了出版業的生態鏈條,有關部門應當重視這場價格戰,并采取切實措施,避免事態的進一步惡化殃及出版業的健康發展。[8]

注釋:

[1]周正兵.圖書折扣的規范分析[J].中國出版,2010,(5)

[2]Maria-Florina Balcan, Avrim Blum, T-H.Hubert Chan, and Mohammad Taghi Hajiaghayi, A Theory of Loss-Leaders: Making Money by Pricing Below Cost, WINE 2007, LNCS 4858, pp.293-299, 2007

[3]菲利普·科特勒 (Philip kotler)、凱文·萊恩·凱勒 (Kevin lane keller),王永貴等譯,營銷管理(第13版)[M].格致出版社、上海人民出版社,2009

[4]于建原.企業避免行業性整體價格戰的競爭戰略[J].財經科學,2002,(6)

[5]安同良,楊羽云.易發生價格競爭的產業特征及企業策略[J].經濟研究,2002,(6)

[6]干春暉,趙音璇.中國圖書出版業的市場結構、行為和績效分析[J].上海財經大學學報,2005,(6)

[7]陳昕.中國圖書定價制度研究[M].北京:生活.讀書.新知三聯書店,2011

[8]周正兵.英國百年凈價圖書制度及其啟示——寫在《圖書公平交易規則》通過之時[J].出版發行研究,2010,(4)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26