淺談會計(jì)學(xué)原理專業(yè)課教學(xué)體會

2012-08-16 06:29:36王曉閩

科技視界 2012年21期

王曉閩

(龍巖技師學(xué)院 福建 龍巖 364000)

1 現(xiàn)階段中職院校學(xué)生特點(diǎn)

中職院校學(xué)生很多只具備初中畢業(yè)證書,學(xué)習(xí)基礎(chǔ)相對比較薄弱,學(xué)習(xí)會計(jì)吃力。 剛?cè)雽W(xué)時因?yàn)橹锌际Ю瑳]有進(jìn)入高中學(xué)習(xí),以為上大學(xué)是遙不可待事物。 尤其跟其他上高中同學(xué)比較,我們中職學(xué)生心理上往往覺得低人一等,而且中職學(xué)生學(xué)習(xí)負(fù)擔(dān)輕,沒有升學(xué)壓力。 在學(xué)習(xí)和生活極有可能放松自己,放任自由。 在這種情況下中職學(xué)生需要得到教師和同學(xué)更多理解和關(guān)懷。 但是,他們也有自己優(yōu)點(diǎn):動手能力強(qiáng),接受新事物快,具有強(qiáng)烈求知欲,進(jìn)入社會有更大發(fā)展空間。 中職院校的教師抓住這個時期學(xué)生特點(diǎn),采用科學(xué)、有效的教學(xué)方法,同樣能培養(yǎng)出優(yōu)秀畢業(yè)生。

2 會計(jì)專業(yè)課教學(xué)存在的問題

2.1 教師教學(xué)方法和教學(xué)經(jīng)驗(yàn)滯后

中職學(xué)校理論學(xué)習(xí)結(jié)束后, 一般安排學(xué)生頂崗實(shí)習(xí),但沒有安排教師接觸會計(jì)實(shí)物工作。 只有依賴教科書教學(xué),大部教師高校畢業(yè)后直接走上教師工作崗位,缺少會計(jì)實(shí)踐經(jīng)歷,本身實(shí)際操作能力較差。 有的教師雖然具有一定實(shí)踐經(jīng)驗(yàn),但也只熟悉某一行業(yè)會計(jì)工作,并符合現(xiàn)代會計(jì)教學(xué)需要。

會計(jì)核算內(nèi)容日新月益, 教師知識結(jié)構(gòu)如不及時更新,嚴(yán)重影響教學(xué)質(zhì)量。 部分教師并非師資畢業(yè)生,對于《教學(xué)學(xué)》、《心理學(xué)》認(rèn)識較少,教學(xué)方法和教學(xué)經(jīng)驗(yàn)滯后。

2.2 考核評價體系相對陳舊

目前會計(jì)課程考核體系仍然受傳統(tǒng)思維方式影響,學(xué)生成績評價多采用閉卷形式, 題型參照會計(jì)從業(yè)資格考試題型,包括單選、多選、判斷。 體現(xiàn)學(xué)生應(yīng)試能力,難于評價學(xué)生的各項(xiàng)能力。 而且還助長學(xué)生死記硬背錯誤學(xué)習(xí)方法。 這種考核違背職業(yè)教育教學(xué)質(zhì)量觀, 不能真實(shí)反映以能力為本位,不能體現(xiàn)課堂教學(xué)效果。

3 加強(qiáng)《會計(jì)學(xué)原理》專業(yè)課教學(xué)措施

針對會計(jì)專業(yè)教學(xué)存在缺陷,怎樣合理運(yùn)用各種教學(xué)手段,解決教學(xué)之間矛盾? 促進(jìn)教學(xué)整體優(yōu)化,提高教學(xué)效率,高質(zhì)量完成教學(xué)任務(wù)。 擺在我們面前一項(xiàng)緊迫問題。 下面就五個方面談?wù)勎以凇稌?jì)學(xué)原理》專業(yè)課教學(xué)一些體會和想法。

3.1 巧用多媒體,博得大精彩

《會計(jì)學(xué)原理》課程第三章復(fù)式記賬運(yùn)用,介紹:供應(yīng)過程核算、生產(chǎn)過程核算、銷售過程核算、財務(wù)成果核算、其他等。 現(xiàn)實(shí)會計(jì)教學(xué)很多采用傳統(tǒng)課堂教學(xué)模式,學(xué)生只能通過教師講解分析,缺乏直觀性,枯燥課堂教學(xué)容易使學(xué)生精力分散,造成厭學(xué)情緒。尤其提不起學(xué)習(xí)興趣。為改變這種現(xiàn)狀,建議利用多媒體教學(xué)。

在實(shí)際教學(xué)中遇到難以理解概念、勾稽關(guān)系等重點(diǎn)知識及難點(diǎn)知識,利用多媒體課件教學(xué)可達(dá)到傳統(tǒng)教學(xué)所達(dá)不到教學(xué)效果。 例如:講授第四章會計(jì)憑證、第五章會計(jì)賬簿時,利用動漫課件,讓學(xué)生在電腦上觀看帳、證填制過程,在電腦上練習(xí)帳、證填制。 整個過程使學(xué)生感到新穎、生動、形象,提高興趣。 愛因斯坦說過“興趣是最好的老師”,興趣是學(xué)習(xí)動力。 通過激發(fā)學(xué)習(xí)興趣,有效促進(jìn)課堂教學(xué)質(zhì)量提高。

會計(jì)教學(xué)關(guān)鍵是掌握工作方法,而上課講授最有效手段就是演示及動手操作,合理、適時、適度使用多媒體教學(xué)手段,有助于提高教學(xué)效果。

傳統(tǒng)寫作業(yè)都根據(jù)文字表達(dá)經(jīng)濟(jì)業(yè)務(wù)將會計(jì)分錄寫在空白作業(yè)紙上, 我建議采用通用記賬憑證代替作業(yè)本格式,所有經(jīng)濟(jì)業(yè)務(wù)處理需填制摘要、會計(jì)科目、金額、合計(jì)、登記總賬、登記明細(xì)賬、填制報表。 完全按照實(shí)際工作要求進(jìn)行作業(yè)練習(xí),縮短與實(shí)際工作距離。

3.2 圖表列示,清晰表達(dá)

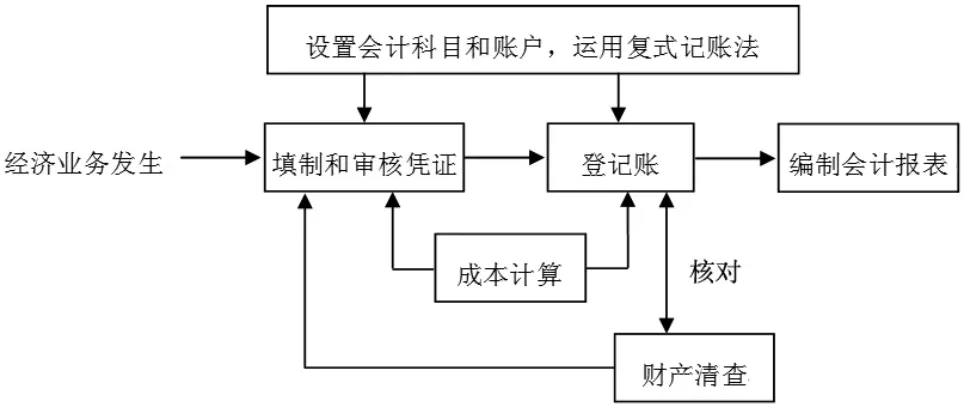

《會計(jì)學(xué)原理》是一門理論性與操作性緊密結(jié)合的課程,文字與語言表述很難使學(xué)生掌握好會計(jì)知識點(diǎn)之間相互聯(lián)系。 教師在教學(xué)設(shè)計(jì)時,要把新課程提倡“自主”、“合作”、“探索”的現(xiàn)代化教學(xué)方法與傳統(tǒng)教學(xué)方法有機(jī)結(jié)合,做到一法為主,多法配合。 實(shí)際教學(xué)過程中采用教學(xué)方法有:直觀教學(xué)法、角色教學(xué)法、扮演教學(xué)法、課堂講授教學(xué)法、案例教學(xué)法和圖表列示教學(xué)法等。 其中我認(rèn)為圖表列示教學(xué)法綜合各教學(xué)法優(yōu)點(diǎn),體現(xiàn)新課程現(xiàn)代教學(xué)方法。 具有過程簡明、機(jī)動、靈活、適應(yīng)性強(qiáng),學(xué)生聽課效率高等優(yōu)點(diǎn)。例1:講授第一章會計(jì)核算方法時,首先用編制口訣方法:會計(jì)核算方法七,設(shè)置科目屬第一。復(fù)式記賬最神秘,填審憑證不容易。登記賬簿要仔細(xì),成本核算講效益。財產(chǎn)清查對賬實(shí),編制報表工作齊。其次圖表列示法(見圖1)

圖1

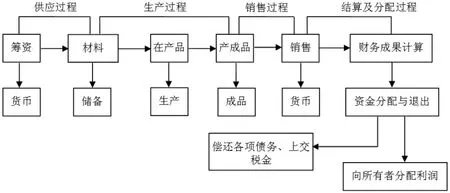

例2 講授第一章會計(jì)的對象時, 將文字時采用圖表列示法(見圖2)

圖2

通過圖表列示法,使學(xué)生對經(jīng)濟(jì)過程一目了然,加深印象。

3.3 深入淺出,化抽象為具體

在講授第一章會計(jì)核算基本前提時,會計(jì)主體與法律主體關(guān)系是學(xué)生比較難掌握和理解的。 如何讓學(xué)生能夠盡快記憶和掌握兩者關(guān)系呢? 首先文字說明:會計(jì)主體與法律主體(法人)并非是對等概念,法律主體都是會計(jì)主體,而會計(jì)主體并非是法律主體。 會計(jì)主體可是獨(dú)立法人,也可以是非法人,可以是一個企業(yè),出可以是企業(yè)內(nèi)部的某一個單位或企業(yè)中一個特定部分,可以是一個單一企業(yè),也可是由幾個企業(yè)組成企業(yè)集團(tuán)。 其次將以上文字列表演示(見表1)。

表1

再次,在學(xué)生背誦基礎(chǔ)上布置以下兩題作業(yè)。

單選:一般來說,會計(jì)主體與法律主體關(guān)系( )

A)并非對等 B)相互一致 C)是不相關(guān) D)相互一致

答案:(A)

多選:下列屬于會計(jì)主體的是( )

A)母公司 B)車間 C)企業(yè)集團(tuán) D)銷售部門

答案:(ABCD)

在開放教學(xué)環(huán)境中,通過深入淺出,化抽象為具體。 發(fā)揮學(xué)生創(chuàng)造性思維,遇到此類問題,自己可以歸納總結(jié),增強(qiáng)其消化知識、運(yùn)用知識能力。 還能訓(xùn)練科學(xué)思維方式和思維能力,在比較研究中增長知識、才干。

3.4 發(fā)揮背和記,取得大收獲

在教學(xué)過程中,我發(fā)現(xiàn)記公式、記流程是非常重要的,如第三章復(fù)式記賬運(yùn)用三個需計(jì)算業(yè)務(wù)流程:1)供應(yīng)過程材料采購成本計(jì)算;2)生產(chǎn)過程生產(chǎn)費(fèi)用歸集、分配、結(jié)轉(zhuǎn);3)銷售過程主營業(yè)務(wù)成果計(jì)算. 把以上內(nèi)容通過一個小節(jié)一個小節(jié)記憶,再組合成一個企業(yè)所有可能出現(xiàn)經(jīng)濟(jì)業(yè)務(wù)。 運(yùn)用背誦及組合,讓學(xué)生感到學(xué)習(xí)是件輕松、自然、快樂的事。

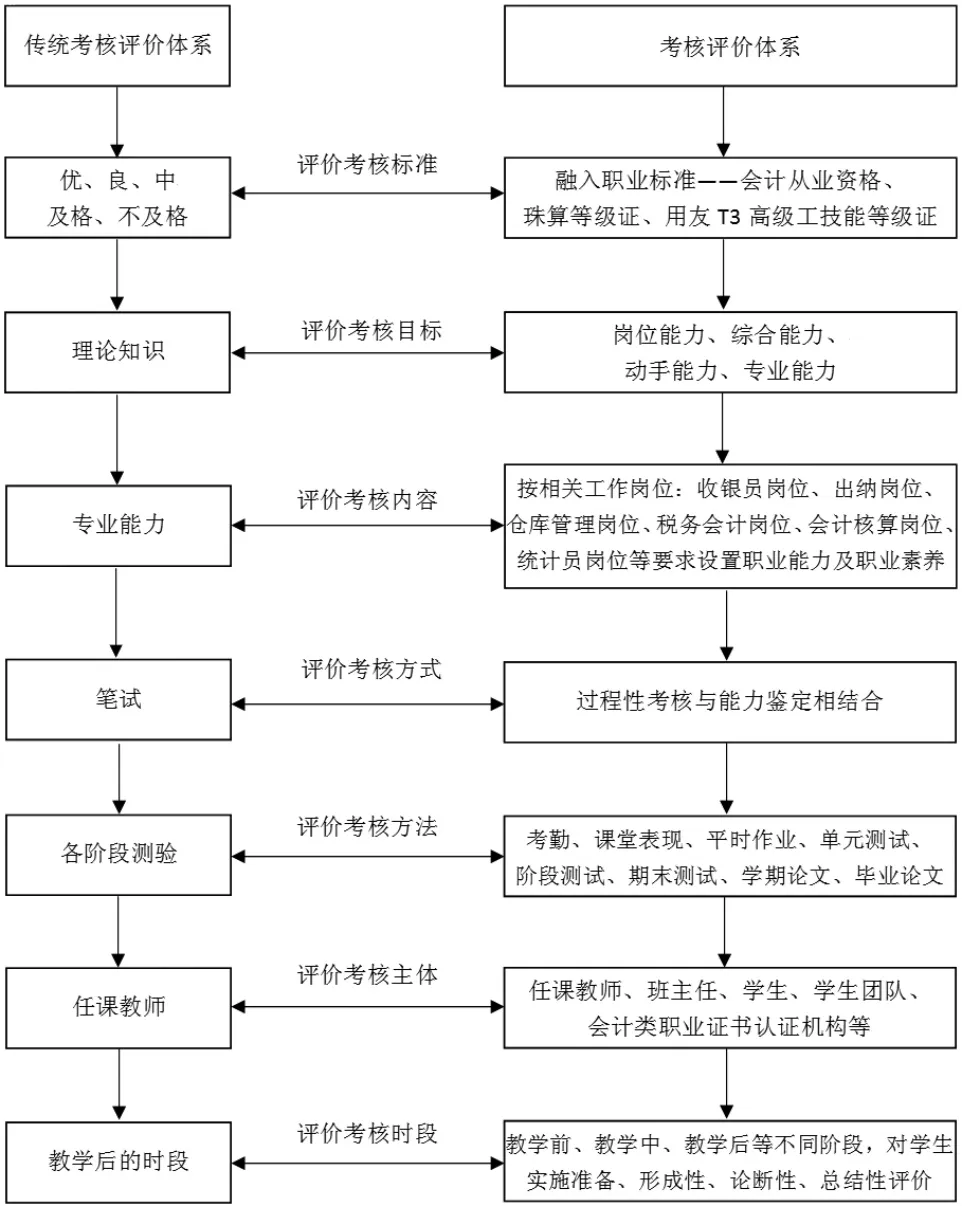

3.5 合理考核,優(yōu)化評價

圖3

教學(xué)評價是教學(xué)過程中重要組成部分,也是必不可少環(huán)節(jié)。 我認(rèn)為應(yīng)打破過去期末“一張?jiān)嚲怼倍ǜ叩涂荚嚪椒ā?教學(xué)內(nèi)容與職業(yè)標(biāo)準(zhǔn)一體、學(xué)習(xí)過程與考核過程一體化、采用多標(biāo)準(zhǔn)、多目標(biāo)、多內(nèi)容、多方式、多方法、多主體、多時段七多評價體系。 七結(jié)合指理論與實(shí)際相結(jié)合、綜合能力與動手能力相結(jié)合、職業(yè)標(biāo)準(zhǔn)與職業(yè)技能鑒定相結(jié)合、課堂表現(xiàn)與課堂測試相結(jié)合、教師評價與學(xué)生評價相結(jié)合、學(xué)生團(tuán)隊(duì)與課學(xué)考勤相結(jié)合、筆試與操作相結(jié)合等以此建立考核,優(yōu)化評價。 傳統(tǒng)評價與七多、七結(jié)合評價體系對照圖(見圖3)。

《會學(xué)原理》是一門重要專業(yè)課,內(nèi)容繁多抽象,要求學(xué)生具有一定業(yè)務(wù)處理能力,我們過去一直強(qiáng)調(diào)學(xué)讓學(xué)生掌握講授過的內(nèi)容,我認(rèn)為更重要的是掌握學(xué)習(xí)的方法。 給人以魚不如授之以漁,這才是我們中職技術(shù)學(xué)校會計(jì)專業(yè)教學(xué)追求目標(biāo)。

[1]高級財務(wù)會計(jì)課程改革實(shí)踐與探索[D].山東商務(wù)職業(yè)學(xué)院2011年院級教研課題究成果(編號2011006).

[2]一體化教學(xué)模式下會計(jì)實(shí)訓(xùn)教學(xué)實(shí)踐探討[OL].中國勞動力市場網(wǎng),2009-10-29.

[3]商業(yè)會計(jì)專業(yè)新型課程教學(xué)模式下探討[A].全國技工教育和職業(yè)培訓(xùn)教學(xué)研究成果獲獎?wù)撐恼故?

[4]談?wù)劇峨娮蛹夹g(shù)基礎(chǔ)》課堂教學(xué)中的一點(diǎn)體會[A].中國勞動力市場網(wǎng),2009-11-3.

[5]葛軍,主編.會計(jì)學(xué)原理[M].3 版.高等教育出版社.

猜你喜歡

南大法學(xué)(2021年3期)2021-08-13 09:22:32

甘肅教育(2020年2期)2020-09-11 08:01:42

小學(xué)教學(xué)研究(2019年25期)2019-09-08 09:34:24

自然與文化遺產(chǎn)研究(2016年2期)2016-05-17 05:53:59

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2015年6期)2015-01-22 07:22:22

散文百家(2014年11期)2014-08-21 07:17:08

教育與職業(yè)(2014年10期)2014-04-17 19:01:05

河南科技(2014年11期)2014-02-27 14:17:57

職業(yè)教育研究(2011年6期)2011-03-25 10:36:20

外語學(xué)刊(2011年3期)2011-01-22 03:42:30