產業結構升級與稅收增長的相關性探析

2012-08-30 02:30:40李大明

財政監督 2012年12期

■李大明 張 青

一、我國產業結構與稅收收入的現狀

(一)我國三次產業結構的演變

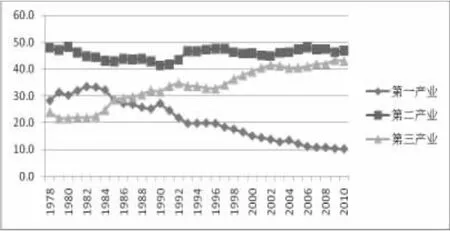

改革開放以來,通過優先發展農業和輕工業,加強基礎產業、基礎設施建設,加快發展第三產業等系列政策和措施,我國三次產業結構發生了顯著的變化(圖1)。第一產業增加值的比重明顯下降,由1982年最高的33.2%降到2010年的10.2%;第二產業增加值的比重總體上是不變略有上升的,維持在40%-50%之間;第三產業增加值的比重由1978年的23%上升到2010年的40%。我國產業結構的整體變動趨勢基本符合工業化發展的基本規律。

第二產業始終是我國經濟的支柱產業,但由于工業化未對農業提供很好的技術改造和應有的服務,農業條件沒得到根本的改善,第一產業基礎薄弱,發展后勁不足,第三產業雖然有了發展,但仍處于相對滯后階段。所以,我國三次產業結構總體來說呈現 “二三一”型,第二產業大但仍需加強,第一產業小而支撐力低,第三產業弱而潛力大。所以,產業結構升級是我國產業發展的內在要求。產業結構升級是指加大第一產業技術現代化以提高其支撐力,突破第二產業技術創新以提高其質量,加快現代服務業的發展以發掘其潛力。

圖1 我國1978年-2010年三次產業結構比重情況(%)

(二)我國稅收收入情況分析

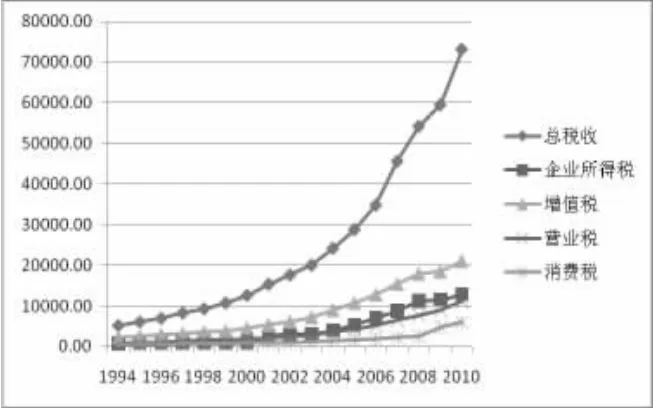

1994年稅制改革以來,我國的稅收收入情況也發生了巨大變化。如下圖所示:

圖2 1994年以來我國稅收情況

從圖2可以看出,我國總稅收收入穩定快速增長,除了2007年和2009年外,增長幅度變化不大,平均維持在18%左右。按稅種分類,我國的稅收收入結構呈現以流轉稅為主體的稅制結構,流轉稅類(增值稅、營業稅和消費稅)的稅收收入占總稅收的比重遠大于所得稅類。按產業分類,我國的稅收收入結構也呈現與產業結構相對應的“二三一”型。因為三次產業的產值與相對比例變動直接影響著稅收收入增長和結構的變動,即產業結構決定稅源結構。所以,當產業結構向著有利于經濟發展的軌跡變動,即產業結構升級時,稅收也會通過設置稅種、改變稅率、制定稅收優惠等稅收途徑作出相應調整,順應產業結構升級的趨勢,以此保證稅收收入的持續穩定增長。

二、產業結構升級對稅收增長的影響

(一)理論分析

按照稅負的定義:

t表示稅負,T表示稅收,GDP表示國內生產總值,從(1)式出發可以得到:

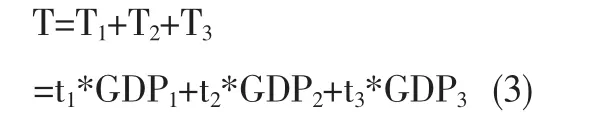

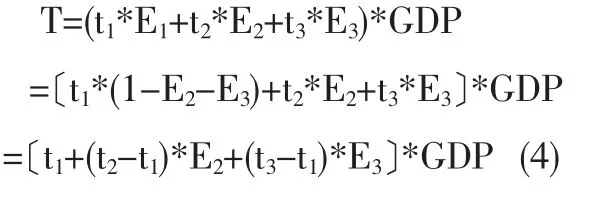

由于總稅收T是由一、二、三次產業的稅收構成,所以(2)式:

令 Ei=GDPi/GDP(i=1,2,3),Ei表示三次產業增加值各自占GDP的比重,(3)式可以變為:

一般,第二產業和第三產業的稅負都大于第一產業的稅負,即t2-t1>0,t3-t1>0,所以從(4)式可以看到,使稅收T增長有兩種途徑:一是GDP的增長。因為GDP是稅收的基礎,GDP的增長必然促使稅收增長;二是產業結構變化。第二產業和第三產業占GDP中比重E2、E3的提高,能夠促進稅收增長。可見,產業結構升級,能夠使稅源結構得以優化,從而促進稅收的增長。

(二)實證分析

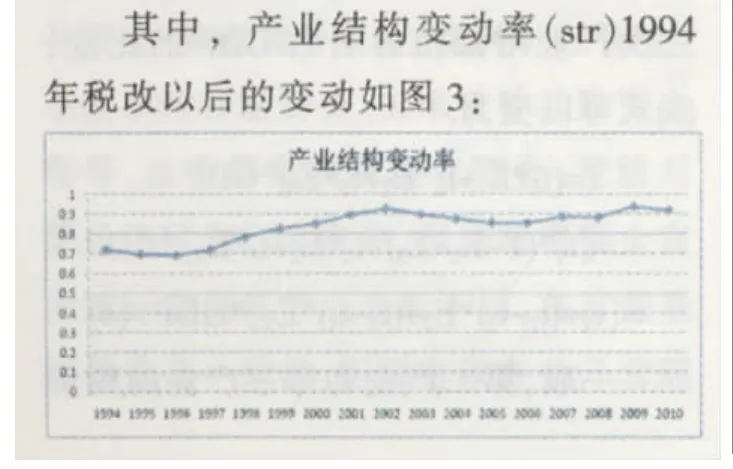

由于我國第一產業增加值的變化對總稅收收入的增長長期顯示負效應,且產業結構升級簡單地從趨勢上看是第三產業相對于第二產業在國民經濟中的比重提高,所以本文選擇以第三產業與第二產業增加值的比值來衡量產業結構變動率。

為了分析各稅種收入與產業結構變化的關系,在以總稅收收入為因變量的同時加入了各稅種收入作為因變量。為了消除可能存在的異方差,對各變量取自然對數,lnstr為產業結構變動率的對數,lntax表示稅收總收入的對數,lnvat為增值稅收入,lnbt為營業稅收入,lnct為消費稅收入,lnet為企業所得稅收入。列出1994年-2010年我國產業結構數據,見表1。圖3 1994年-2010年我國產業結構變動率

?

?

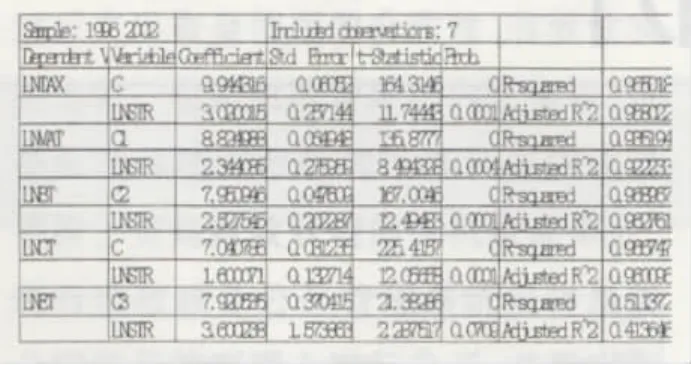

由圖3知,2002年以后產業結構變動率出現了下降趨勢,為了更好說明產業結構升級對稅收增長的影響,選取其中1996年-2002年的數據作回歸分析,結果如下表:

以上分析可以認為:

1、產業結構變動率對總稅收收入及各項稅收具有顯著影響。除所得稅項的可決系數R^2=0.511372外,其余的R^2都大于0.9,說明產業結構變動率對總稅收收入及各項稅收具有顯著影響。從經濟學意義上來解釋,產業結構變動率每變動1%,總稅收收入將同向變動3.02%、增值稅同向變動2.34%、營業稅同向變動2.52%、消費稅同向變動1.6%,企業所得稅同向變動3.6%,這表明產業結構的升級對稅收收入的增長具有促進作用。同時,從各稅種來看,產業結構的升級對企業所得稅收入增長的促進作用大于其他流轉稅收入。其中,第三產業增加值的增長對企業所得稅收入增長的影響最為顯著,主要是因為我國第三產業(如房地產業、金融保險業、交通運輸業、服務業、郵政通信業、娛樂業等)利潤率較高;第三產業增加值的增長對營業稅收入增長的影響也比較明顯,是因為營業稅的課稅范圍除建筑業外,都集中在第三產業。

2、產業結構升級能促進企業所得稅收入增長,從而有利于我國稅制結構的調整。1994年分稅制改革以來,我國現行稅制一直是以流轉稅為主體的稅制結構,隨著經濟的發展這種稅制結構的利弊越發明顯,提高所得稅在整個稅制結構中的比重,逐步確立“雙主體”的稅制結構已成為我國稅制改革的共識和方向。提高所得稅比重的途徑有多種,比如調整所得稅的課稅范圍、稅率、減免政策等,但從所得稅制自身的設計和規定來看,調整的空間并不大。而上述回歸分析表明,產業結構升級對企業所得稅收入增長的促進作用大于其他流轉稅收入,那么通過產業結構升級(第三產業增加值相對于第二產業增加值的變動),正是提高所得稅比重的有效途徑。

三、稅收增長對產業結構升級的影響

1994年分稅制改革之后,國家逐步運用各種經濟調控手段調節經濟和產業結構,加上消費稅1994年才開始征收,為了使模型效果顯著和數據完整統一,選擇1994-2010年為數據的樣本區間,流轉稅稅額、所得稅稅額、產業結構系數為三個變量。其中流轉稅稅額包括增值稅稅額、營業稅稅額和消費稅稅額,不包括進口增值稅稅額和進口消費稅稅額;所得稅主要指內資企業所得稅稅額,不包括外資企業所得稅稅額和個人所得稅稅額。為了消除可能存在的異方差,對各變量取自然對數,分別記為lntt、lnet和 lnstr。

(一)單位根平穩檢驗

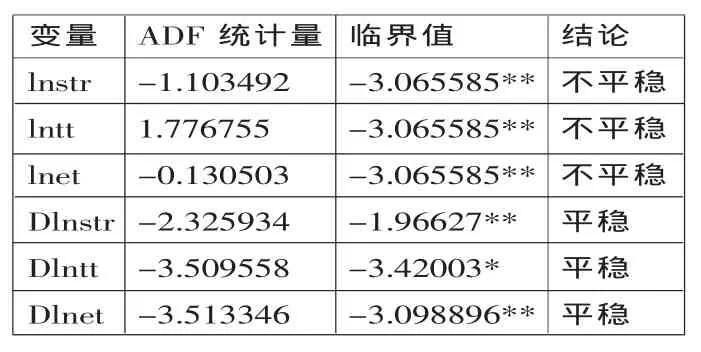

采用ADF方法檢驗變量是否存在單位根,檢驗結果如下:

注:**表示 5%的臨界值,*表示10%的臨界值。

說明流轉稅、所得稅和產業結構系數各序列的ADF統計量都沒有拒絕單位根的假設,因此變量 lnstr、lntt、lnet都是非平穩序列,而經過一階差分后的ADF統計量都小于臨界值,拒絕單位根假設,因此一階差分變量 Dlnstr、Dlntt、Dlnet是平穩的,是一階單整序列。

(二)協整檢驗

如果兩個或兩個以上的時間序列變量是非平穩的,但它們的某種線性組合若表現出平穩性,則這些變量之間存在長期均衡關系,即協整關系。本文采用Johansen協整檢驗,通過檢驗模型的回歸系數來確定系統變量之間協整關系的個數,同時系統將自動輸出協整向量(即協整方程)的系數估計值。協整檢驗結果如下:

原假設None*At most 1 At most 2特征值0.799845 0.598884 0.18266最大特征值24.12995 13.70255 3.025509 5%臨界值21.13162 14.2646 3.841466結論拒絕接受接受

最大特征值協整檢驗指出在5%臨界值有一個協整方程。協整方程為:

通過協整檢驗和協整方程可以看出,流轉稅和所得稅與產業結構之間存在長期均衡關系。說明長期以來,稅收增長對產業結構變動的影響是積極有效的。

(三)方差分解分析

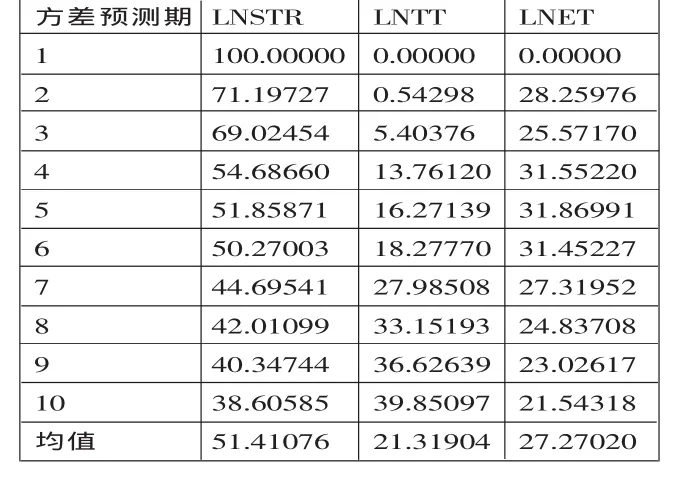

方差分解是把內生變量中的變化分解為對VAR的分量沖擊。因此,方差分解給出對VAR中的變量產生影響的每個隨機擾動的相對重要性的信息。產業結構系數的方差結果分析如下:

方差預測期1234567891 0均值LNSTR 100.00000 71.19727 69.02454 54.68660 51.85871 50.27003 44.69541 42.01099 40.34744 38.60585 51.41076 LNTT 0.00000 0.54298 5.40376 13.76120 16.27139 18.27770 27.98508 33.15193 36.62639 39.85097 21.31904 LNET 0.00000 28.25976 25.57170 31.55220 31.86991 31.45227 27.31952 24.83708 23.02617 21.54318 27.27020

從表中可以看出,產業結構的變動主要靠產業結構系統自身的沖擊作用,超過一半由自身來解釋,稅收增長可以解釋剩下的50%,其中所得稅增長對產業結構變動的影響大于流轉稅增長。

以上分析可以看出:稅收增長對產業結構升級具有積極影響,稅收增長可以解釋近50%的產業結構變動,其中所得稅增長對產業結構變動的影響大于流轉稅。最終結論:產業結構升級與稅收增長是相互促進的關系。在不斷推進產業結構升級以促進稅收增長的同時,應注重稅收對產業結構轉化的正確引導,從而推進經濟更好更快向前發展。

四、產業結構升級與稅收同步增長的政策建議

(一)加快推進產業結構升級,保證稅收持續穩定增長

產業結構升級,尤其第三產業增加值的增長,有利于稅收收入的增長和稅制結構中直接稅比例的提高,因此應在保持第二產業持續發展的同時,全力發展第三產業。具體措施如下:

1、大力發展現代農業,加速農業產業化。發展現代農業可以進一步提高鄉鎮企業及以農業產品為原料的工業的快速發展,從而促進稅收的持續增長。首先,通過提高農業生產的技術裝備提高農業生產資料現代化;其次,利用第二產業的發展,加大對農業的技術投入,提高農業的生產效率。

2、保持第二產業快速穩定增長,促進產業內部結構優化。加強對高新技術企業的產業政策支持,因為機械制造、電子及電子產品制造業、交通設備(其主要是汽車工業)等高新技術行業,技術水平較高、發展后勁大、工業增加值上升較快,因此可以通過促進這些行業的發展以帶動經濟和稅收的不斷增長。

3、全力發展第三產業。雖然第三產業近年來在我國各級政府的鼓勵支持下得到一定發展,但內部結構水平仍然很低,生活型服務業長期占主導,金融保險、房地產、物流產業、科技開發、信息咨詢等生產型服務業發展落后,難以滿足第一、二產業的需要。因此,應調整第三產業的內部結構,大力發展面向生產的服務業,優先發展交通運輸業、信息服務業、科技服務業,促進現代制造業與服務業有機融合、互動發展。

(二)深化稅制改革,發揮優化產業結構的導向作用

稅收可促進產業結構升級,其中所得稅對產業結構變動的影響大于流轉稅,可見深化稅制改革,重構所得稅與流轉稅比例也是優化產業結構的手段之一。

1、增值稅改革。降低增值稅稅率,實行多檔區別稅率,降低17%和13%兩檔稅率的同時,考慮增加5%的低稅率,實施對不同商品和勞務的差異化稅制,提高增值稅的公平性。

2、改革營業稅,完善消費稅。目前營業稅的稅負偏高,不符合公平原則,不利于第三產業的發展。長遠來看,取消營業稅是必然趨勢。在增值稅逐步擴圍的過程中,應將針對第三產業普通應稅行為全額征稅改革為只對增值部分征稅。營業稅中對高檔消費行為征稅的稅目可以考慮并入消費稅,擴充消費稅目前的征稅范圍,更好地實現消費稅調節消費和收入分配的功能。

3、完善企業所得稅優惠政策。我國企業所得稅的優惠政策多而雜,以地區優惠性政策為主,對不同的納稅人有不同的稅收優惠。在促進產業結構升級的目標下,應將稅收優惠更多傾向技術創新、生產型服務業和戰略性新興產業。