抗抑郁藥物的發展現狀、研發進展及市場趨向

2012-09-03 06:28:02本刊編輯部

上海醫藥 2012年17期

抑郁癥(depression)屬心境障礙性疾病,主要癥狀包括情緒低落、疲勞感、睡眠障礙、興趣缺失、自我尊重和自信心降低、食欲缺乏、性欲低下甚至軀體疼痛等,最常見類型是重度抑郁癥(major depressive disorder),其次為心境惡劣(dysthymia)和雙相情感障礙。據世界衛生組織估計,抑郁癥在全球影響到近1.2億人。不過,盡管抑郁癥高度流行,但其患者卻常因懼怕沾上精神病人的“惡名”和害怕被誤診為精神病人而不愿尋求醫學幫助。即使在社會和人文環境較好的美國、日本、法國、德國、意大利、西班牙和英國這世界七大藥物市場上,也僅只有約半數的重度抑郁癥患者得到診出,而接受藥物治療的患者比例更低。

1 現有治療藥物

抗抑郁藥物是在單胺神經遞質假說的理論基礎上發展起來的。該假說假定,抑郁癥由腦中5-羥色胺(serotonin, 5-HT)和(或)去甲腎上腺素缺乏所致。目前最常用的抑郁癥治療藥物為氟西汀(f l uoxetine)、帕羅西汀(paroxetine)、舍曲林(sertraline)和西酞普蘭(citalopram)等選擇性5-HT再攝取抑制劑以及包括文拉法辛(venlafaxine)和Lilly公司的度洛西汀(duloxetine/Cymbalta)在內的5-HT和去甲腎上腺素雙重再攝取抑制劑。三環類抗抑郁藥物是于20世紀60年代早期進入臨床應用的,其中丙咪嗪(imipramine)和阿米替林(amitriptyline)等至今仍受到某些醫師的偏愛。

選擇性5-HT再攝取抑制劑及5-HT和去甲腎上腺素雙重再攝取抑制劑均系通過與突觸前單胺轉化蛋白結合而產生5-HT和(或)去甲腎上腺素再攝取抑制作用的,但三環類抗抑郁藥物的活性遠更廣泛,包括單胺再攝取抑制以及5-HT受體2A(5-HT2A受體)和α1-腎上腺能受體拮抗作用等。廣泛的活性會產生更多的不良反應,致使臨床逐漸避免使用三環類抗抑郁藥物而轉向主要選用選擇性5-HT再攝取抑制劑及5-HT和去甲腎上腺素雙重再攝取抑制劑。不過,較新的抗抑郁藥物依然存在常可導致患者停藥的耐受性問題,包括惡心、失眠、體重增加和性功能障礙等。此外,現所有抗抑郁藥物的說明書中都含有一黑框警示欄,內指明這些藥物“會提高兒童、青少年和年輕成人抑郁癥患者的自殺意念及行為風險”(但對非年輕成人和老年患者沒有此風險)。

除上述耐受性和安全性問題外,現有抗抑郁藥物還有起效時間長、一般至少需要1~2周才能產生有效治療效應以及有相當比例的患者對治療沒有適當應答(常被稱為“耐治療抑郁癥”)的缺陷。一項由美國國立精神衛生研究所進行的名為“兩藥序貫治療緩解抑郁癥癥狀(Sequenced Treatment Alternatives to Relieve Depression)”的臨床試驗結果顯示,4 000多例受試者中有37%被證實是耐治療抑郁癥患者,后者的定義為“對兩種藥物連續序貫治療均無適當應答”。

對耐治療抑郁癥患者的一種有效治療策略是加用非典型抗精神病藥物,其中AstraZeneca公司的喹硫平(quetiapine/Seroquel)以及大冢制藥和Bristol-Myers Squibb兩公司的阿立哌唑(aripiprazole/Abilify)已獲美國FDA批準可用作重度抑郁癥的附加治療藥物而用于耐治療抑郁癥患者治療。喹硫平屬5-HT2A和多巴胺D2受體拮抗劑,但阿立哌唑的作用機制十分獨特,同時擁有5-HT1A和多巴胺D2受體部分激動活性以及5-HT2A受體拮抗活性。不過,非典型抗精神病藥物也存在多種有害的不良反應,包括體重增加、運動障礙、代謝障礙和心血管問題等。某些專家有時亦使用電驚厥療法(electroconvulsive therapy)治療極重度的耐治療抑郁癥患者,盡管此會帶來相當的負面認知(negative perception)并可能引致記憶缺失。總之,抑郁癥治療藥物仍有很大的改善余地,而制藥工業界也確一直在致力開發新的抗抑郁藥物。

2 開發中的重要藥物

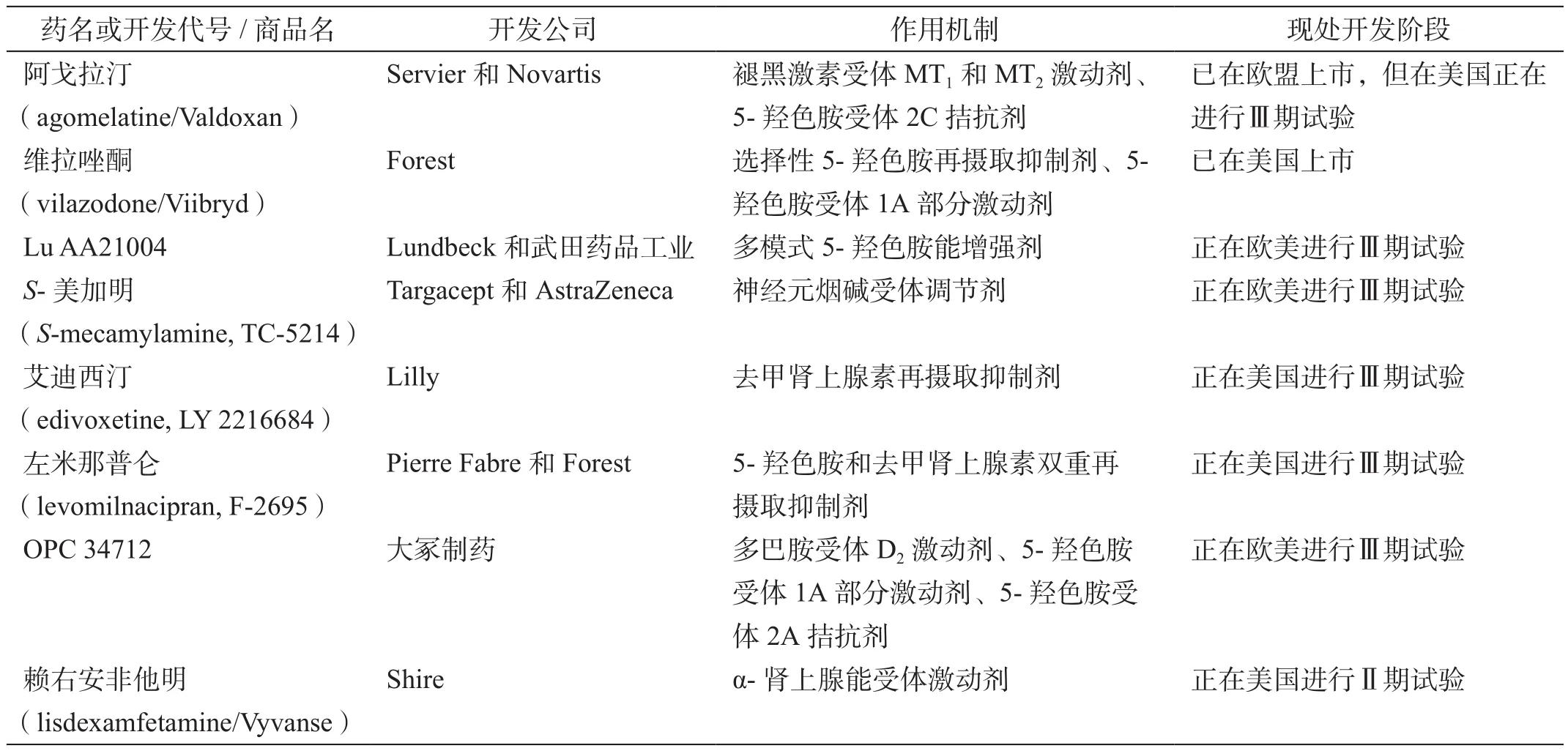

目前約有50個新抗抑郁藥物已于近期獲準上市或正處于臨床開發階段(表1),但其中僅數個已顯示具有值得關注的抗抑郁療效。

抗抑郁藥物開發管線似有逐漸偏離傳統單胺假說這一抗抑郁藥理學基礎的趨向,其中最新的一個實例就是Servier和Novartis兩公司合作開發的阿戈拉汀(agomelatine/Valdoxan)。阿戈拉汀屬褪黑激素受體MT1和MT2激動劑,同時對5-HT2C受體有拮抗活性,2009年2月在歐盟獲準治療抑郁癥,但在美國還處于Ⅲ期臨床試驗階段。阿戈拉汀具有創新性的褪黑激素能作用模式,故對睡眠質量改善有益,而睡眠障礙是抑郁癥的一種常見癥狀或共患疾病。臨床研究結果證實,阿戈拉汀具有良好的不良反應譜,對體重和性功能沒有不利影響,盡管似可引致一小部分患者的肝酶水平升高。

臨床上也在開發可能具有更好耐受性的下一代選擇性5-HT再攝取抑制劑類抗抑郁藥物。例如,Forest公司開發的維拉唑酮(vilazodone/Viibryd)同時具有選擇性5-HT再攝取抑制活性和5-HT1A受體部分激動活性,2011年7月已在美國獲得批準;Lundbeck和武田藥品工業兩公司合作開發的Lu AA21004則具有多種5-羥色胺能作用機制,包括對5-HT1A、5-HT3和5-HT7受體以及5-羥色胺轉運蛋白的激動活性。截至目前,這些新藥或在研藥物還未與現市場上的選擇性5-HT再攝取抑制劑進行過大型安全性對照臨床試驗,而此類研究的結果將為這些新藥或在研藥物是否適宜用于一線治療抑郁癥提供堅實的合理性基礎。

表1 近期獲準上市和正在臨床后期開發中的重要新抗抑郁藥物

AstraZeneca和Targacept兩公司合作開發的TC-5214是一個神經元煙堿受體調節劑,目前正在進行用作選擇性5-HT再攝取抑制劑或5-HT和去甲腎上腺素雙重再攝取抑制劑的附加治療藥物治療對初始治療沒有適當應答的抑郁癥患者的Ⅲ期臨床試驗。TC-5214具有獨特的作用機制,能調節α4和β2這兩種神經元煙堿受體亞型,故有望提高與抑郁癥相關的膽堿能張力。TC-5214在抑郁癥治療領域中的臨床地位類似于非典型抗精神病藥物,但因作用模式關系,不良反應譜顯著更好。

3 未來市場發展趨向

新抗抑郁藥物的上市將使世界七大藥物市場上的抗抑郁藥物市場規模從2010年的119億美元擴展到2020年的140億美元(年復合增長率為2.5%),從而進一步強化抗抑郁藥物市場作為中樞神經系統疾病治療市場最大組分的市場地位。目前,阿戈拉汀和維拉唑酮已分別在歐盟和美國獲準上市,而Lu AA21004、TC-5214以及Lilly公司正在開發的艾迪西汀(edivoxetine)和Forest公司正在開發的左米那普侖(levomilnacipran)都可能在2013年首次獲得批準。Shire公司的賴右安非他明(lisdexamfetamine/Vyvanse)預期可于2014年獲得用于抑郁癥治療的新適應證;大冢制藥公司正在開發的OPC 34712估計能在2015年內獲得批準。隨著通用名藥在抗抑郁藥物市場中的不斷滲透,預期現有抗抑郁藥物的總銷售額將在2010-2020年間降低3倍,而目前正在開發中的新抗抑郁藥物的總銷售額則會在2020年達到占總抗抑郁藥物市場40%的份額。

預期目前在研新抗抑郁藥物日后獲準上市后將主要競爭用作二、三線抗抑郁藥物,而醫師首選的抗抑郁藥物通常為通用名的選擇性5-HT再攝取抑制劑,此與相關治療指南推薦亦一致。具有與選擇性5-HT再攝取抑制劑競爭潛力的估計僅有阿戈拉汀、維拉唑酮和Lu AA21004等,這些新藥若能被證實在某些治療結果上更優,則有望用于抗抑郁初始治療,但市場滲透速度估計不會很快。因可與通用名藥聯用而非競爭關系,抗抑郁附加治療藥物的市場前景值得關注。在所有在研新抗抑郁藥物中,阿戈拉汀和TC-5214可能獲得最高的年銷售額:阿戈拉汀的耐受性好,適于用作一線抗抑郁藥物;TC-5214則是一個有效的抑郁癥附加治療藥物,耐受性顯著優于非典型抗精神病藥物。有關分析家預測,到2020年,阿戈拉汀和TC-5214的年銷售額可望分別達到22億和12億美元。