簡論美國聯邦職業教育財政政策的轉型

2012-09-10 00:07:42□張瀾

職教論壇 2012年34期

關鍵詞:教育

□張 瀾

職業教育體系是工業化時代的產物,為工業發展急需的大量合格的技術人才提供了制度保障。美國的工業革命起步雖然較晚,但是1820后發展速度迅猛,工業化水平后來居上,逐步趕超歐洲列強。學徒制和技術移民無法提供足夠的技術人才,由此建立起世界上第一個中等職業教育體系,并因此而倍受后發國家的關注。就國內而言,美國職業教育體系最受職業教育學界青睞,研究者眾多,成果也豐碩。根據對中國知網的檢索,還沒有發現哪個學者探討過美國聯邦政府職業教育財政政策的轉型過程。本文擬對美國職業教育財政政策的演變進行梳理,揭示美國在不同時期對職業教育采取的不同財政政策及其原因,說明美國聯邦稅制的現代轉型與聯邦職業教育財政政策的現代轉型之間存在著緊密的關系。

一、1913年之前職業教育財政政策

我國教育學界有學者認為,美國職業教育體系建立于1917年。這一觀點不太確切,因為美國職業教育體系包括高等職業教育和中等職業教育兩大部分。1862年,美國國會通過《莫雷爾法》,建立起美國高等職業教育體系,主要是培養急需的農業和工業領域的高等技術人才。1917年之前,美國沒有中等職業教育體系,中等教育主要由各個州的私人經濟組織承擔。從美國現代財政轉型的角度來看,1913年聯邦開征所得稅可以作為職業教育財政政策的一個分水嶺。1917年以前,美國只有高等職業教育體系,因而此前美國聯邦職業教育財政政策主要是針對高等職業教育的。從州財政現代轉型角度來看,1911年威斯康辛州首先開征所得稅,可以作為州教育財政現代轉型的一個標志性時間。

美國的職業教育有一個繼承和超越歐洲的發展歷程。在殖民地時期和整個18世紀,美國通過學徒制來培養職業技師來保障工業部門的人才需求。工業革命啟動后,學徒制逐步退出美國職業教育的歷史舞臺。1814年波士頓設置農工學校,標志著美國進入通過農工學校進行職業教育的歷史時期。1820年后,美國工業化加速,技術人才越來越缺乏,而美國已有的高校秉持歐洲人文教育傳統,輕視實用技術教育,無法提供社會急需的農業和工業技術人才;分散在各州的農工學校因受制于州財力,職業教育水平很不均衡,影響了整個國家經濟的發展。美國社會開始認真探討建立統一的高等職業教育體系,以區別于傳統高校。

建立高等職業院校涉及到財政支持,應該確立怎樣的教育財政政策呢?早在1841年,美國眾議院佛蒙特籍眾議員薩繆爾·帕特里奇 (Samuel Partridge)就已提出議案,請求聯邦政府撥給各州土地,興辦科學、農業、機械和商業類學校。1853年伊利諾伊大學教授喬納森B.特納(Jonathan B.Turner)會同農民、企業主吁請聯邦給各州撥贈50萬英畝土地,興辦科學、農業、機械和商業類學校,培養農工技術人才[1]。于是通過贈地籌資支持高等職業教育的財政政策的思路誕生了。

1854年,賈斯汀 S.莫雷爾(Justin Sm ith Morrill)當選美國第34屆國會議員,重拾薩繆爾·帕特里奇的議題,經過不懈努力,他主筆的《莫雷爾贈地學院法案》于1862年最終成為美國法律。法案規定,依據1860年人口統計,聯邦政府按照各州擁有的國會議員數向各州贈地,每個名額贈地30,000英畝(亦即120平方公里)。根據法案第40條,這些大學的宗旨是教授農學、軍事戰術和機械工藝,但不排斥古典教育,以使勞工階級子弟能獲得實用的大學教育。最后,美國聯邦政府贈出17,400,000英畝(亦即70,000平方公里)土地,籌集了7,550,000美元,舉辦了近70所農工學院。

從1841年開始立法提議到1862年立法成功,美國國會一直堅持贈地而不是撥付現金支持教育的財政政策。國內對贈地學院研究甚多。主流的觀點認為,美國有贈地興學的傳統,會習慣性選擇贈地來資助教育。但是美國國會為何習慣性地選擇贈地興學呢?這實際上是由于美國聯邦政府的財政困難造成的。1862年《莫雷爾法》至少透露出兩個信息:一是聯邦政府受到美國憲法約束,只能間接干預各州的教育,因為教育權是州權;二是聯邦政府很窮,國庫空虛,只好贈地各州,以便各州出售贈地籌集辦學經費。美國聯邦政府為何拿不出錢辦學呢?這是目前國內研究贈地學院的學者較少留意的問題。

立國以來,美國除了1835年杰克遜總統時期第一次也是僅有的一次償還了國債外,美國一直是依賴債務經營的國家。1860年,聯邦債務為64,800,000美元,收入才56,100,000美元[2],已經資不抵債,拿出大筆現金辦學不現實,何況還有憲法限制。當時,聯邦政府主要收入來源于關稅,以1860年為例,聯邦政府56,100,000美元財政收入中有53,200,000美元是關稅收入[3]。

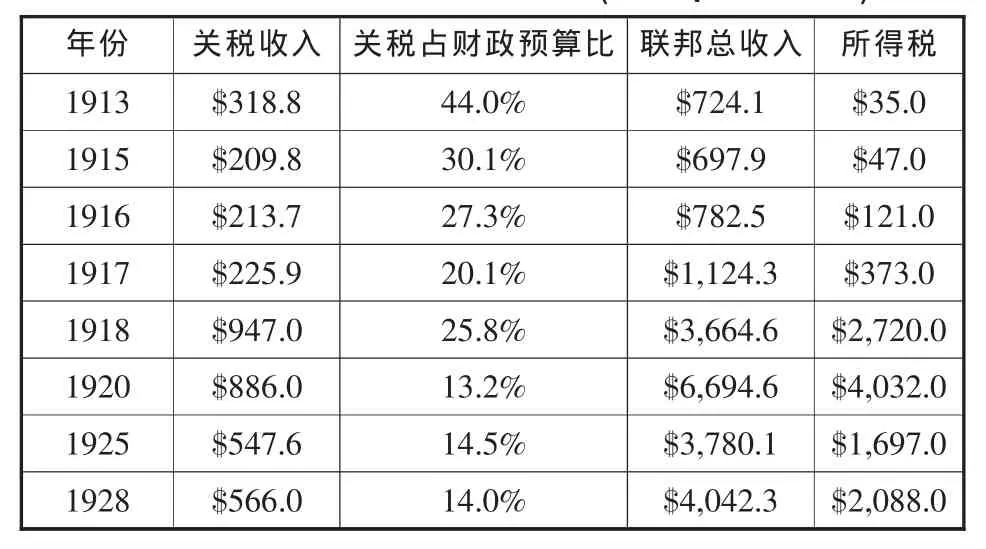

表一 關稅與美國財政收入(單位:百萬美元)

由于南北方在關稅問題上的沖突非常大,關稅稅率常因政黨輪流執政而大幅變動,導致關稅收入波動劇烈,這客觀上限制了聯邦政府對像教育這樣需要進行長期穩定投入的公共事業的財政支持的力度。當時,美國聯邦政府財政收入除了來自銷售稅、關稅外,就是出售廣袤無垠的國有土地,因此聯邦政府在財力不濟而又不能不支持一些公共事業的時侯自然會想到利用尚待開發的公共土地資源。

由于1862年的教育財政支持是一次性投入,難以滿足辦學之需。因此,從1872-1890年,莫雷爾先后提出十二份法案,要求聯邦為農工學院提供更多的財政支持。1890年,美國國會終于通過第二部《莫雷爾法》。該法第一條規定,通過出售土地籌集資金繼續支持1862年成立的農工學院,每年給每州撥款15,000美元,逐年遞增1,000美元,直至第十年達到25,000美元;該法第一條還規定,每年給每個州撥款50,000美元專門用于食品和農業科學的教學[4]。1890年教育財政政策與1862年時有所不同。1862年贈地學院法的財政政策是一次性贈地,沒有連續的追加投入;1890年贈地法則明確了連續投入的教育財政政策。但是,從對教育的投入方式來看,1890年贈地法與1862年贈地法本質上還是一樣,即教育財政投入的資金來源于出售土地的收益,不同的是這次賣地者是聯邦政府而不是國有土地的受贈方。這是美國財政狀況大有改善但又不夠充裕的結果。對比1890年聯邦政府年度總收入4.031億美元,68所農工學院即使以每所學院每年獲撥25,000美元以及每個州所獲50,000美元計,也只占聯邦年度財政收入的百分之一。根據沙貝爾和福克納的研究,此時美國已經是世界第一經濟大國[5]。1899年包括中期國庫券在內的國債規模控制在19億美元以內,占當時GDP的10%左右,處于安全狀態[6]。但是,問題在于龐大的GDP沒有提供適當比例的財政稅收。按照今天美國的財稅占GDP的20%計算,理論上1899年的美國GDP可以貢獻36億美元的財政稅收,而實際稅收收入不足4億美元。但是,1890年美國國力亦非1862年可比,因此有財力對教育進行持續穩定的投入,盡管投入的資金還是依靠出售土地的收益,這種狀況主要是由聯邦財稅制度本身造成的。

總體而言,截止1913年,聯邦政府對教育的投入都是非常有限的。盡管1890—1913年美國聯邦政府財政總收入逐年增加,1913年更是超過了7億美元,與此同時,美國聯邦政府債務也在逐年增加。根據1913年美國聯邦政府商務部人口統計局的國債和州債務統計數據,國家和州債務總額為4,850,460,713美元,比1902年增加了2,001,564,591美元,或增加了70.9%。1902—1913年,聯邦政府債務增加了59,106,814美元[7]。1913年,美國聯邦財政收入超過7億美元,但是聯邦政府債務總量超過29億美元[8]。根據1930年以前美國國債收益率年均超過4%來計算[9],1913年聯邦政府需要支付76,000,000美元的國債利息,接近當年財政總收入的10.9%,財政負擔相當沉重。另外,聯邦撥付必然牽動地方配套資金,而地方債務比聯邦債務更為沉重,這也是由于各地稅制結構導致的。無論是聯邦政府還是州政府都處于稅收結構不合理,入不敷出的窘境。

隨著美國工業化迅猛推進,要求聯邦支持中等職業教育的呼聲日益高漲。所有黨派和各類社會團體都力挺中等職業教育事業,美國國會對建立中等職業教育體系也形成了共識,但是美國聯邦稅的稅基太窄,加上撥款機制造成的浪費,導致財政赤字擴大,影響了教育的投入。聯邦乃至州政府開拓稅源成為一件刻不容緩、急需解決的事情。

二、稅制改革與《史密斯-休斯法》

隨著聯邦和各級政府管理職能的擴大,聯邦和各級政府的公共開支也急劇擴大,如何籌集舉辦各項公共事業的經費成為一個大問題。稅制改革箭在弦上,不得不發。從聯邦財政收入來說,1913年前最大的收入來源于關稅,其次是各類銷售稅。以1913年為例,關稅占到財政預算的44%[10]。

表二 關稅占聯邦財政預算比(單位:百萬美元)

但是,關稅非常不穩定,經常受到政權更迭的影響。建立穩固的稅基,降低關稅收入在財政總收入中的比例才能降低關稅問題對美國內政的沖擊。從州一級政府來看,截止1913年,州級財政主要來源于財產稅。1912年,應該按照從價征稅的所有財產總估價為69,452,936,104美元,其中41,854,009,436美元是不動產。供養州、縣、城、鎮和地方政府的所有直接稅的3/4落在不動產上。聯邦諸州對不動產征收1.94%的從價稅。48個州,3000個縣、數以萬計的學區以及其他地方政府所欠債務的一半落在了美國農民的不動產,農民們分擔的公共債務接近2,500,000,000美元。由于是直接稅供養政府,美國的農民占有國家財富的1/4,卻足足承擔了州、縣、城、鎮和地方政府的所有稅收的2/3[11]。而企業與個人所得均可以不納稅。如果地方稅收結構不改革,美國許多地方政府的公共事業也將無以為繼,因為承受超常比例稅務負擔的農民的經濟處境已經極為艱難。

實際上,截止1913年,無論是美國聯邦政府還是美國州政府的稅制都是農業時代的稅制,遠遠落后于社會發展進程。為了適應工業社會的需要,美國的財稅制度開始由對商品課稅向對所得課稅轉變,聯邦財政收入開始由主要依賴關稅和銷售稅向主要依賴所得稅轉型。1913年2月,美國國會通過憲法第十六條修正案,規定聯邦政府可以對個人和公司所得課稅,可以不按各州占全國人口的比例在各州進行分配,從而確立了所得稅的憲法基礎。依托這一憲法修正案,1913年10月,《安德伍德-西蒙斯關稅法案》正式成為法律。該法第二條規定對個人和公司所得課稅[12]。按照關稅法中所得稅條款的規定,除了對所得開征1%常規稅外,還將對凈收入進行額外課稅:凈收入總額20000美元至50000美元者征收1%;50000美元至75000美元者征收2%;75000美元至100000美元者征收3%;100000美元至250000美元者征收4%;250000美元至500000美元者征收5%;500000美元以上,征收6%[13]。盡管1913年開征時,所得稅納稅戶只占全國總戶數的1%,但是所得稅收入達總收入的5%。從1917年開始,所得稅因為戰爭需要而直線上升,到1920年已經超過40億美元,1928年所得稅總額雖有下降,但是仍然達到了聯邦財政總收入的51.7%,而關稅收入占比大幅度下降。

起初,美國聯邦稅收主要來源于關稅和銷售稅,截止1917年,聯邦政府已經開征了個人所得稅、公司所得稅、房地產稅;1918年又開征了房產繼承稅;聯邦政府財稅收入空前擴大,稅基也更為穩固。1917年,聯邦政府的所得稅收入已經明顯超過關稅,由于所得稅稅基廣闊而厚實,聯邦財政越來越充裕,可以支撐新的公益性事業開支,這為聯邦政府長期穩定支撐全國中等職業教育體系打下了基礎。與此同時,各州稅收結構也開始發生變化;1911年,威斯康星州開始征收個人所得稅;截止1918年,美國絕大多數州都開征了所得稅,州財稅的基礎也有明顯擴大。所以,當舉國要求支持建立中等職業教育體系時,聯邦政府財稅制度已經實現了由農業時代向工業時代的轉型,夯實了舉辦各項公共事業的財力基礎。

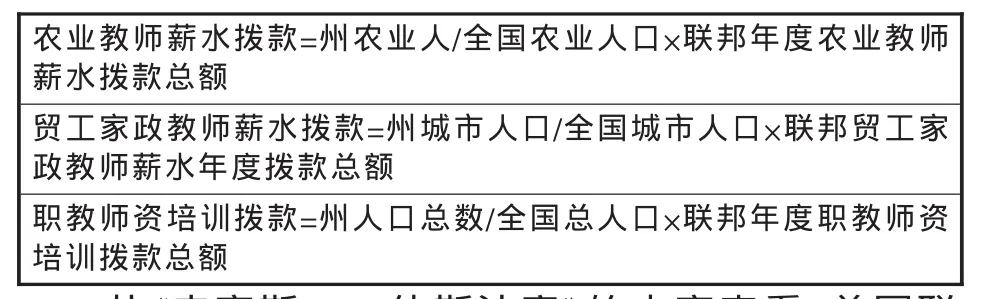

1917年2月23日,威爾遜總統簽署《史密斯—休斯法案》,為中等職業教育體系奠定了法律基礎。《史密斯—休斯法》主要涉及兩方面內容:一是資金來源和用途;二是對款項使用的監督和管理。資金來源主要有兩個:一是聯邦政府撥款,用于協助各州政府支付從事工業、農業、商業以及家政業等中等職業教育教師的薪水和培訓職業教師的費用;二是參與聯邦財政支持計劃的州依照此法必須按照1:1的比例對聯邦政府撥付的資金進行配套。

表三 聯邦政府的年度撥款額[14]

從《史密斯——休斯法案》的內容來看,美國聯邦政府的教育財政有了明顯變化。前兩次的教育財政政策實際上是土地財政,通過出售土地籌集資金來支持職業教育事業。所不同的是1862年的贈地學院法是受贈地的各州自行出售土地,1890年贈地學院法是聯邦政府出售土地后按照法律規定進行轉移支付,但是資金都來源于售地所得。而中等職業教育所需資金主要來源于所得稅等一系列稅收,實行轉移支付,并且規定了各州按照1:1配套資金。由于聯邦和州財稅制度完成了現代轉型,擺脫了農業時代稅基太小造成的財力薄弱的困境,聯邦和州教育財政政策的連續性得到了有效保證。

三、結論

以上梳理表明,美國職業教育的財政政策有兩個比較明顯的發展階段。一是美國財稅制度現代轉型之前的職業教育財政政策,一個是美國財稅制度現代轉型之后的職業教育財政政策,可以1913年美國聯邦稅制改革為分水嶺。從職業教育資金的來源和撥付方式來看,按照美國聯邦和州政府財政收入的主要來源的變化,我們大致可以將美國的職業教育財政政策分為兩個大的階段。1913年之前的無所得稅階段和1913年后的所得稅階段。1913年之前,美國聯邦仍然維持農業時代的財稅制度,財政收入主要依賴關稅和銷售稅;州政府財稅收入主要依賴對農民的不動產課稅;無論聯邦政府還是州政府的財稅制度都遠遠落后于工業時代美國的需要。沿用農業時代的財稅制度的后果是,聯邦財力嚴重受限,職業教育等公共事業發展滯后。實際上,1862年贈地法出臺時,美國北部工業化已近完成,中等職業教育的發展已經提上議事日程,但是聯邦沒有能力提供持續的財力支持。由于財力有限,聯邦教育財政政策缺乏連續性。自1913年開始,聯邦政府開征所得稅,特別是第一次世界大戰期間,聯邦政府所得稅基礎迅速擴大,不僅如此,還開設了房地產稅,大大提升了聯邦政府的財政支付能力。與此同時,各州也進了稅制改革。第一次世界大戰結束后,聯邦所得稅收入節節攀升。截止1927年,已經占到聯邦政府總收入的一半以上,財力日漸雄厚。由于進行了財稅改革,美國聯邦政府改變了原來的教育財政政策,由斷斷續續的贈地政策改為連續的現金轉移支付,職業教育的財政政策開始具有連續性。1917年后美國又出臺了很多職業教育方面的法律,但職業教育財政政策的基本格局沒有改變。

表四 各州所獲聯邦撥款計算方式[15]

[1]張建黨:美國職業教育立法與職業教育[D].河北大學教育學碩士論文,2004.

[2]http://www.publicdebt.treas.gov/history/1800.htm.

[3][10]http://en.wikipedia.org/wiki/Tariffs_in_United_States_history.

[4]http://www.csrees.usda.gov/about/offices/legis/secondmorrill.htm l.

[5]H.N.沙貝爾,H.U.福克納.近百年美國經濟史[M].北京:中國社會出版社,1983:32.

[6]http://www.chinavalue.net/Media/Article.aspx?ArticleID =82090&PageID=2.

[7]Dick Thompson Morgan,Land Credits:A Plea for the American Farmer,1915,p.17.

[8]http://www.doc88.com/p-535478054443.htm l.

[9]http://www.ritholtz.com/blog/2011/03/200-years-of-us-government-bond-yields/.

[11]Dick Thompson Morgan,Land Credits:A Plea for the American Farmer,1915,P.18.

[12]The Tariff Act of October 3,1913,New York:M.J.Corbett&Com.,Government Print,pp.1-60.

[13]From Furnifold McLendel Simmons to Woodrow Wilson,Washington,D.C.September 4,PWW,v.28,1978,pp.253-254.

[14]National Society for the Promotion of Industrial Education,Bulletin No.25.What is Smith-Hughes Bill,New York:National Society for Vocational Education,1917,p.8.Reprints from the Collection of the University of Michigan Library.

[15]National Society for the Promotion of Industrial Education,Bulletin No.25.What is Smith-Hughes Bill,New York:National Society for Vocational Education,1917,pp.19-22.Reprints from the Collection of the University of Michigan Library.

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

英語文摘(2022年8期)2022-09-02 01:59:30

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

贏未來(2020年1期)2021-01-07 00:52:26

人大建設(2020年1期)2020-07-27 02:47:08

當代陜西(2019年21期)2019-12-09 08:36:36

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

商周刊(2018年25期)2019-01-08 03:31:10