不同企業所得稅會計處理方法的比較分析

2012-09-19 03:31:52陳愛霞

太原城市職業技術學院學報 2012年12期

陳愛霞

(江蘇城市職業學院,江蘇 南京 210013)

我國現行的企業會計法規分別對各類企業的所得稅會計處理方法作了規定,對于非上市公司的企業,其適用的所得稅會計處理方法具有可選擇性。論文通過對各種法定的所得稅會計處理方法進行比較分析,針對不同企業提出相應的所得稅會計處理方法建議。

我國目前在各類企業中施行的企業會計制度有:1.《小企業會計準則》(2013年1月1日起實施,原執行的是《小企業會計制度》)在小企業中實施執行;2.《企業會計制度》于2001年1月1日起在大中型企業執行;3.《企業會計準則》于2007年1月1日起在上市公司執行,2008年鼓勵大中型企業執行。

《小企業會計準則》、《企業會計制度》、《企業會計準則》分別對各類企業的所得稅會計處理作了不同的規定:1.《小企業會計準則》規定小企業應采用應付稅款法核算所得稅;2.《企業會計制度》要求企業根據具體情況選擇采用應付稅款法或納稅影響會計法進行所得稅核算,同時還規定采用納稅影響會計法的企業,可以選擇采用遞延法或損益表債務法進行核算;3.《企業會計準則》要求對所得稅的會計處理采用資產負債表債務法。

一、不同企業的所得稅會計處理制度比較

二、不同企業的所得稅會計處理方法比較

應付稅款法要求所得稅費用按稅法計算,將本期會計利潤與應稅所得之間的差異造成的納稅影響額直接計入當期損益,而不遞延到以后各期。

納稅影響會計法對永久性差異的處理與應付稅款法相同,但要求時間性差異對所得稅的影響金額,遞延和分配到以后各期,其分為遞延法和損益表債務法。遞延法將本期發生的時間性差異對所得稅的影響用現行稅率計算,以前發生而在本期轉回的時間性差異影響所得稅金額用前期發生時的稅率計算。損益表債務法將本期發生和轉回的時間性差異對所得稅的影響都用現行稅率計算,且當稅率變動時,對以前確認的遞延稅款賬面余額要進行調整。

資產負債表債務法中涉及兩個關鍵性指標:計稅基礎和暫時性差異。計稅基礎是一項資產或負債在計稅時歸屬該資產或負債的金額。暫時性差異,是指資產或負債的賬面價值與其計稅基礎之間的差額,它包括所有的時間性差異和非時間性差異。同時,按照暫時性差異對未來期間應稅金額的影響,分為應納稅暫時性差異和可抵扣暫時性差異。論文通過以下兩個例子對上述四種所得稅會計處理方法進行比較分析:

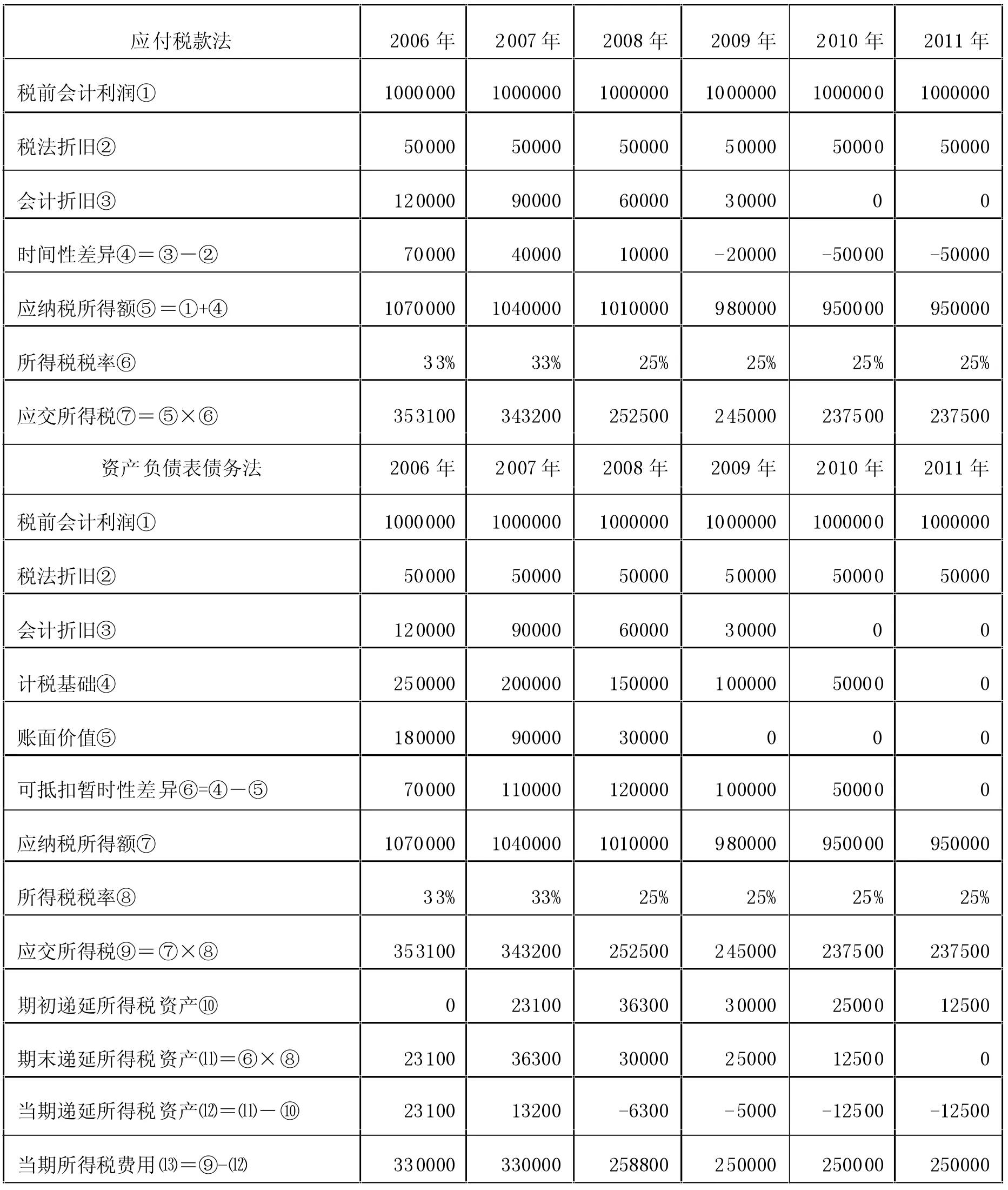

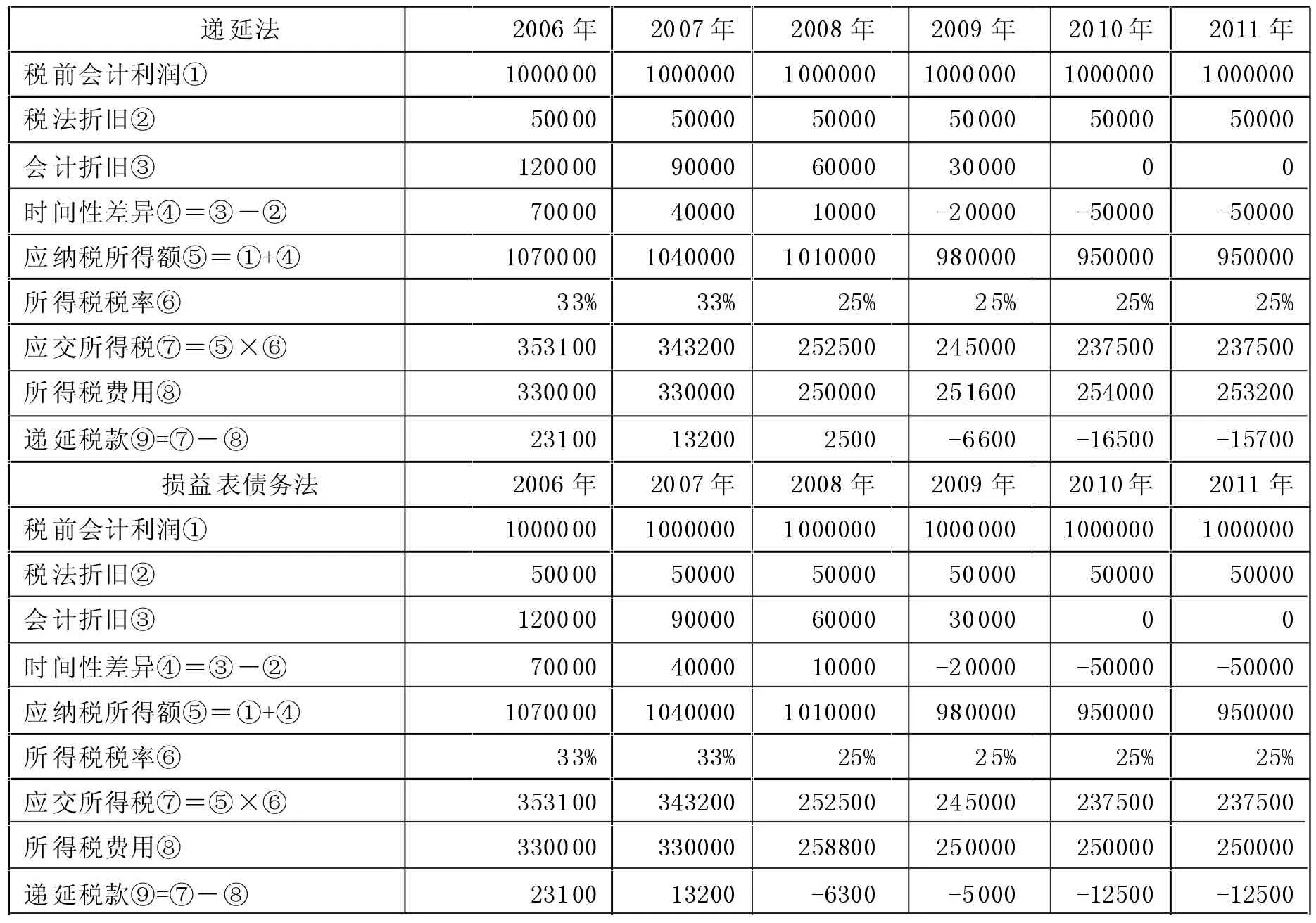

例1:假設某企業在2006年年初購入一臺新設備,價值300000元,預計無殘值。會計上按年數總和法計提折舊,折舊年限為4年;稅法上規定采用直線法計提折舊,折舊年限為6年。假設該企業從2006年至2011年每年實現稅前會計利潤1000000元,2006年、2007年所得稅率為33%,2008年—2011年所得稅率為25%。

下面分別用應付稅款法、遞延法、損益表債務法和資產負債表債務法四種方法對此例進行所得稅會計處理,如附表1、附表2所示。

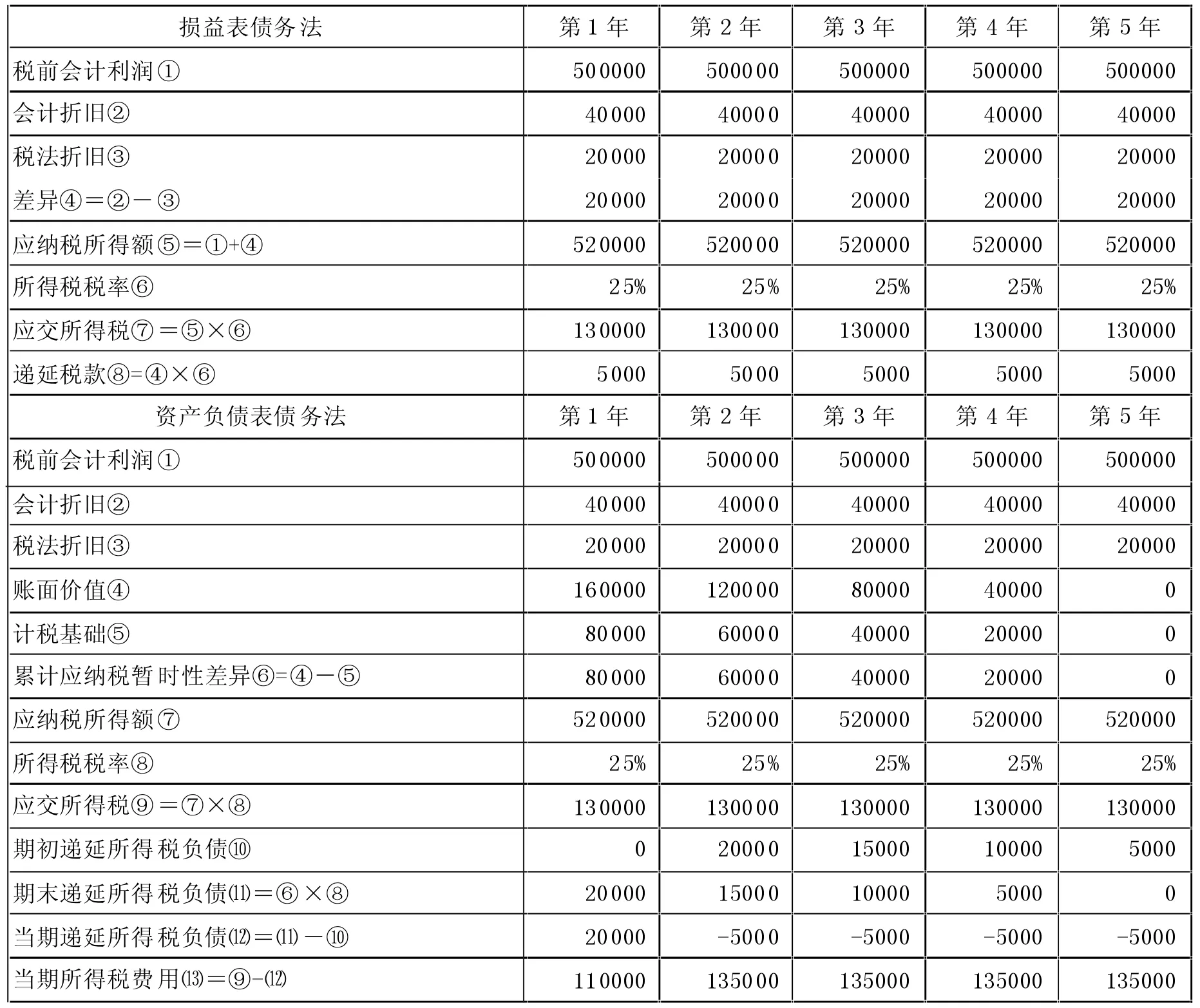

例2:企業固定資產的賬面價值為10萬元,重估的公允價值為20萬元,會計和稅法都規定按直線法計提折舊,剩余使用年限為5年,無殘值。會計按重估的公允價值計提折舊,稅法按賬面價值計提折舊。假設該企業每年實現稅前會計利潤500000元,所得稅率為25%。

下面分別用損益表債務法和資產負債表債務法對此例進行計算,如附表3所示。

三、結語

通過上述兩個例子中各所得稅會計處理方法的計算結果來看,應付稅款法因為不確認時間性差異對未來所得稅的影響,本期發生的時間性差異不單獨核算,其當期所得稅費用等于當期應交所得稅,與納稅影響會計法計算的結果有明顯差別(如例1所示)。遞延法和損益表債務法的會計處理過程及結果在稅率不變的情況下完全相同(如例1中2006-2007年所示),只是在稅率變動的情況下,兩者計算的所得稅費用和遞延稅款才有明顯的差別(如例1中2008-2011年所示)。損益表債務法與資產負債表債務法在處理時間性差異時,兩種方法計算的所得稅費用結果是相同的(如例1所示),但是對非時間性差異的暫時性差異會計處理上,損益表債務法的核算反映不出這種差異的未來稅收影響,類似于永久性差異處理,使兩種方法核算下的遞延所得稅及所得稅費用均不相等(如例2所示)。

由此可見,應付稅款法操作簡單且核算成本低,適合于小企業使用,資產負債表債務法無論是在處理差異所包括的范圍上、遞延所得稅項目的含義上,還是在提供會計信息的全面有用性等方面均優于遞延法、損益表債務法,大中型企業應積極選用資產負債表債務法核算企業所得稅,以不斷改進會計信息質量水平。

表1應付稅款法與資產負債表債務法下的所得稅會計處理方法計算表

[1]財政部.企業會計準則(2006)[M].北京:經濟科學出版社,2006.

[2]陳麗花,黃壽昌,楊雄勝.資產負債觀會計信息的市場效應檢驗——基于《企業會計準則第18號——所得稅》施行一年的研究[J].會計研究,2009,(5).

[3]戴德明,張妍,何玉潤.我國會計制度與稅收法規的協作研究[J].會計研究,2005,(1).

表2遞延法與損益表債務法下的所得稅會計處理方法計算表

表3不同債務法下的所得稅會計處理方法計算表

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04