我國通貨膨脹的成因——基于BQ分解方法的SVAR模型分析

2012-09-19 03:05:30張國兵

東北師大學報(哲學社會科學版) 2012年6期

張國兵,安 燁

(1.東北師范大學 經濟學院,吉林 長春 130117;2.東北師范大學 商學院,吉林 長春 130117;3.長春大學光華學院 商學院,吉林 長春 130117)

西方經濟學傳統理論將通貨膨脹的成因分為需求拉動和成本推動兩個部分,產出缺口導致了需求拉動的通貨膨脹;原材料、勞動等供給沖擊導致了成本推動的通貨膨脹。通貨膨脹的理性預期學派則認為,通貨膨脹預期是通貨膨脹持續攀升的原因。貨幣學派則將通貨膨脹的產生完全歸結為貨幣因素。楊繼生(2009)從通貨膨脹預期、流動性過剩分析了對通貨膨脹的效應,指出我國的通貨膨脹具有適應性預期和理性預期的特點,通貨膨脹受“準貨幣”供給的影響因素比較大[1];渠慎寧,江賢武(2010)則從產出缺口角度分析了我國經濟增長與通貨膨脹之間的關系,較大的產出缺口通常伴隨著較大的通貨膨脹,我國新一輪通脹主要是由于成本推動導致的[2];范志勇(2008)則著重研究了工資增長與我國通貨膨脹的關系,結論指出貨幣供給而非超額工資增長是導致通貨膨脹變化的主要因素[3]。劉洋(2011)指出貨幣政策的利率、資方價格和信貸傳導渠道對通貨膨脹有著重要影響作用[4]。劉亞,李偉平等(2008)研究了匯率傳遞對通貨膨脹的影響,匯率傳遞具有明顯的時滯效應,長、短期匯率傳遞效應都很低,人民幣升值不能起到減輕我國通貨膨脹的作用[5];張成思(2009)指出短期內人民幣匯率的持續大幅波動會影響市場的預期通貨膨脹率,引起國內通貨膨脹(或通貨緊縮)進一步加大,人民幣匯率波動不利于通貨膨脹的治理[6];潘錫泉,項后軍(2010)指出2006年12月后,人民幣升值對抑制通貨膨脹起到了微弱的作用[7]。而楊緬昆(2011)將通貨膨脹的原因歸結為外匯推動,外匯增長導致基礎貨幣投放量增加,是導致通貨膨脹產生的主要原因,卻否認了“輸入型”通脹對我國通貨膨脹的影響,把輸入型通脹對我國通貨膨脹不存在影響原因歸結為國際商品價格的波動[8],這樣解釋顯得很牽強,不具有說服力。實證方法對通貨膨脹的分析主要采用VAR模型對通貨膨脹進行分解,主要有,傅強,朱映鳳等(2010)將通貨膨脹因素分為流動性過剩,需求拉動、成本推動和國外因素四個部分[9];趙昕東,耿鵬(2010)利用GDP、貨幣供給、居民消費價格指數,食品價格指數四個指標,將通貨膨脹分解為技術沖擊、貨幣沖擊、需求沖擊與食品價格沖擊利用SVAR模型分析了對通貨膨脹的影響[10];黃益平等(2010)將通貨膨脹的影響因素分為過剩流動性,產出缺口,房價,股價,實際利率和實際有效匯率,利用結構VAR模型和脈沖響應函數分析了這些因素對通貨膨脹的影響[11]。

本文研究綜合考慮了通貨膨脹的四個影響因素——輸入型通脹、產出缺口、超額貨幣供給和匯率因素,力圖對通貨膨脹的形成原因進行較全面的分解,并且利用BQ長短期分解SVAR模型,區別分析了通貨膨脹的長短期影響因素,為中央銀行和國家決策部門制定合理的政策措施提供參考。

一、指標選取和數據分析

通貨膨脹水平數據選取為全國居民消費價格水平指數。超額貨幣供給量的核算利用凱恩斯貨幣需求函數來測算:貨幣需求量為國內生產總值、物價水平、貨幣流通速度及利率的函數,由于我國利率市場化不完善,利率一直處于比較固定的水平,在研究過程中,刨除了利率對貨幣需求的影響,同時假定貨幣流通速度不變,貨幣需求則轉變為物價水平和國內生產總值的函數,M=P*Y,M為貨幣需求量,P為物價水平指數,Y為國內生產總值,超額貨幣供給測算即為貨幣供給量減去貨幣需求量的數額。產出缺口數據的獲得利用HP濾波方法,國內生產總值分解為趨勢成分和周期成分兩部分,產出缺口數據即為HP濾波的周期部分(郭慶旺,賈俊雪,2004)[12]。輸入型通脹采用國際大宗商品價格指數衡量,這與施建淮,傅雄廣(2008)[13]等人研究人民幣匯率傳遞效應時將外部物價沖擊用世界能源商品價格指數表示不同,本文的選取則更加接近現實,國際大宗商品價格指數是一個綜合性指標,可以更好地反映外部大宗商品原材料價格變化對我國通貨膨脹的影響,已有的研究也證明了這一點,王曉芳,王永寧等(2011)指出國際大宗商品期貨價格與我國CPI之間存在密切聯系,是預測CPI指數的重要指標[14]。

原始數據選取了居民消費物價水平指數CPI(環比數據)來表示通貨膨脹率,廣義貨幣供給量M2,國際大宗商品價格指數RICI(環比數據),名義匯率數據EXRATE,以上數據用來計算實證分析中所用數據。數據時間跨度為2001年第一季度到2011年第三季度數據。除RICI指數來自于羅杰斯世界商品指數網站外,其他數據來源于RESSET金融研究數據庫。實證分析中所用數據為,通貨膨脹指標(CPI環比數據),國際大宗商品價格指數(RICI環比數據),超額貨幣供給(ExtraM2),產出缺口(GAPGDP),名義匯率(Exrate),對以上數據進行ADF單位根檢驗,檢驗結果如表1所示,除產出缺口數據為平穩時間序列外,其余數據均為非平穩時間序列,一階差分之后為平穩時間序列。

表1 ADF單位根檢驗結果

二、模型介紹和長短期結構沖擊的設定

設Yt為n個變量組成的n維列向量,這n個變量之間的動態關系可以描述為向量自回歸模型(VAR(K))。B(L)Yt=μt。μt為n×1維向量擾動項,μt的協方差陣為E(μtμ′t)=Σ,B(L)=I-B1LB2L2-…-BkLk。如果B(L)是可逆的,VAR(K)過程可以表述為 Wold滑動平均形式:Yt=C(L)μt。其中C(L)=B-1(L)-I。結構向量自回歸模型SVAR,結構擾動項為εt,結構擾動項εt與簡化VAR模型擾動項μt存在以下聯系,μt=Aεt,假設結構擾動項之間是相互獨立的,且εt的協方差陣為E(εtε′t)=I,結構向量自回歸模型的 Wold滑動平均表達形式為:Yt=C(L)Aεt。

對于結構VAR模型來說,最重要的是對結構變量進行限制性約束。最常用的約束條件限制為Cholesky分解,將約束條件定為下三角形式的矩陣形式(上三角部分全為0),這種約束條件沖擊的設定只能是單向的,使得沖擊設定與實際情況存在較大差別,而不能真實地反映經濟變量之間的關系。Blanchard,Quah(1989)在分析總供給、總需求時,結合相關總需求、總供給理論,在SVAR模型的基礎上,創新地提出了利用長短期限制條件來確定變量之間沖擊關系,對長期和短期內美國總供給、總需求對經濟的影響進行了很好的刻畫[15]。早期對BQ分解SVAR模型的運用,集中在總供給、總需求對經濟的影響分析上。BQ分解SVAR模型在通貨膨脹分析上的運用主要有,Bullar,Keating(1995)利用BQ分解分析了戰后多個國家通脹與產出之間的長期關系[16];Hoffmaister,Rold?s(2001)則對巴西、韓國影響通貨膨脹的宏觀經濟因素進行了分析[17]。

BQ長短期沖擊對結構VAR模型識別限制條件的要求如下,對于k個變量結構VAR模型,變量沖擊矩陣設定為AB形式:Bμt=Aεt,其中Σ=AA′,A,B矩陣需要估計的參數個數為2k2,約束條件個數為k(k+1)/2,則需要另外施加k(3k-1)/2個約束條件。長期約束條件矩陣設為D=C(L)B-IA,Dij表示變量i受j沖擊影響的累積沖擊,Dij=0表示變量i受j長期沖擊影響為0。

根據本文對影響通貨膨脹的因素分解為輸入型通脹(外部供給沖擊)、產出缺口(需求沖擊)、匯率沖擊和超額貨幣沖擊四個部分。輸入型通脹用國際大宗商品價格指數表示,需求沖擊用產出缺口表示,貨幣沖擊用超額貨幣供給表示,匯率沖擊用名義匯率波動表示。

上述3式分別為從相對購買力平價理論、凱恩斯貨幣需求函數與總需求函數演變來的。p代表國內物價水平,p*為國際大宗商品價格指數,e為直接標價法下人民幣對美元名義匯率,m為貨幣供給量M2,y為國內生產總值(GDP),y*為潛在產出,t代表時間變量。式(1)為通貨膨脹的外部沖擊和匯率沖擊,外部沖擊用國際大宗商品價格波動來表示,匯率沖擊為人民幣名義匯率的波動;式(2)為通貨膨脹的超額貨幣供給沖擊,在前文的假設條件下,貨幣需求數量為物價水平和國內生產總值的函數,超額貨幣供給量為貨幣實際供給數量減去貨幣需求數量;式(3)為通貨膨脹的產出缺口沖擊,總需求為國民收入與物價之間的函數,實際產出與潛在產出的差距(產出缺口)會影響通貨膨脹的水平。

依據上文理論分析,變量沖擊順序設定為輸入型通脹(外部供給沖擊)→匯率沖擊→貨幣沖擊→產出缺口(需求沖擊)→通貨膨脹。假定短期內供給沖擊、匯率沖擊、貨幣沖擊、產出缺口沖擊都會影響到通貨膨脹水平的變化;由于匯率變化會對短期外匯儲備產生影響,假定匯率變化會影響到貨幣供給變化;短期內購買力平價理論已經被許多經濟學家證明不成立,因此假定國際大宗商品價格變化和國內通貨膨脹水平變化短期內不會對匯率變化產生影響;產出缺口的變化與國內生產總值相關,假定短期內不受其他變量的影響。所以BQ分解的SVAR模型對通貨膨脹影響的短期識別限制條件如式4所示,識別條件限制個數為40個,5變量結構VAR模型短期識別限制條件個數的要求(大于等于35個,滿足識別性限制條件要求)。

長期識別變量限制條件設定為式5所示,假定長期內購買力平價理論成立,國內外物價水平變化沖擊對匯率變化具有長期作用;假定貨幣沖擊會對國民產出水平產生影響;在對總供給、總需求進行分解時,認為總供給對經濟的影響具有長期效應,總需求對經濟影響只有短期效應,因此假定輸入型通脹(外部供給沖擊)會對通貨膨脹產生長期影響,產出缺口(需求沖擊)不會對通貨膨脹產生長期影響;同時假定長期內匯率變化不會對通貨膨脹產生影響。

三、實證分析

建立5變量的SVAR模型,變量沖擊順序設定依次為輸入型通脹(RICI)→匯率(EXRATE)→超額貨幣供給(EXTROM2)→產出缺口(GAPGDP)→通貨膨脹(CPI)。首先對模型進行了估計,來確定模型的平穩性和滯后項數目。VAR模型的自回歸單位根檢驗證明了模型為可逆過程,滿足平穩性條件要求;滯后項選取采用AIC準則,依據AIC滯后項選取最小值的準則,滯后項數選取為3。

(一)脈沖響應函數分析

短期結構沖擊脈沖響應函數分析結果如圖1所示,短期內國際大宗商品價格變化,匯率變化和產出缺口對通貨膨脹的影響較小。國際大宗商品價格變化引起的供給沖擊短期內會推高我國通貨膨脹水平,匯率沖擊和產出缺口短期內會對通貨膨脹產生微小的負向沖擊,有助于減輕通貨膨脹水平,但效果很微弱;超額貨幣供給沖擊和通貨膨脹慣性對我國通貨膨脹沖擊影響較大,具有正向沖擊作用,超額貨幣供給沖擊對通貨膨脹的影響具有延遲滯后的特點,從第四期開始才對通貨膨脹起到明顯的影響作用,這也代表了貨幣政策效果具有延遲滯后性,2010年到2011年11月我國13次調高存款準備金率,但直到2012年1月份物價水平才有回落跡象,就是一個很好的例證。因此在貨幣政策制定過程中,要充分考慮貨幣政策效果的延遲滯后特性,避免在治理通貨膨脹過程中貨幣政策的過度使用;通貨膨脹慣性對通貨膨脹的影響主要表現為人們對通貨膨脹恐慌的延續,食品價格普遍上漲,人們普遍調高對通貨膨脹的預期,使得通貨膨脹表現為一種持續的經濟現象。

圖1 短期識別限制條件下結構沖擊脈沖響應函數

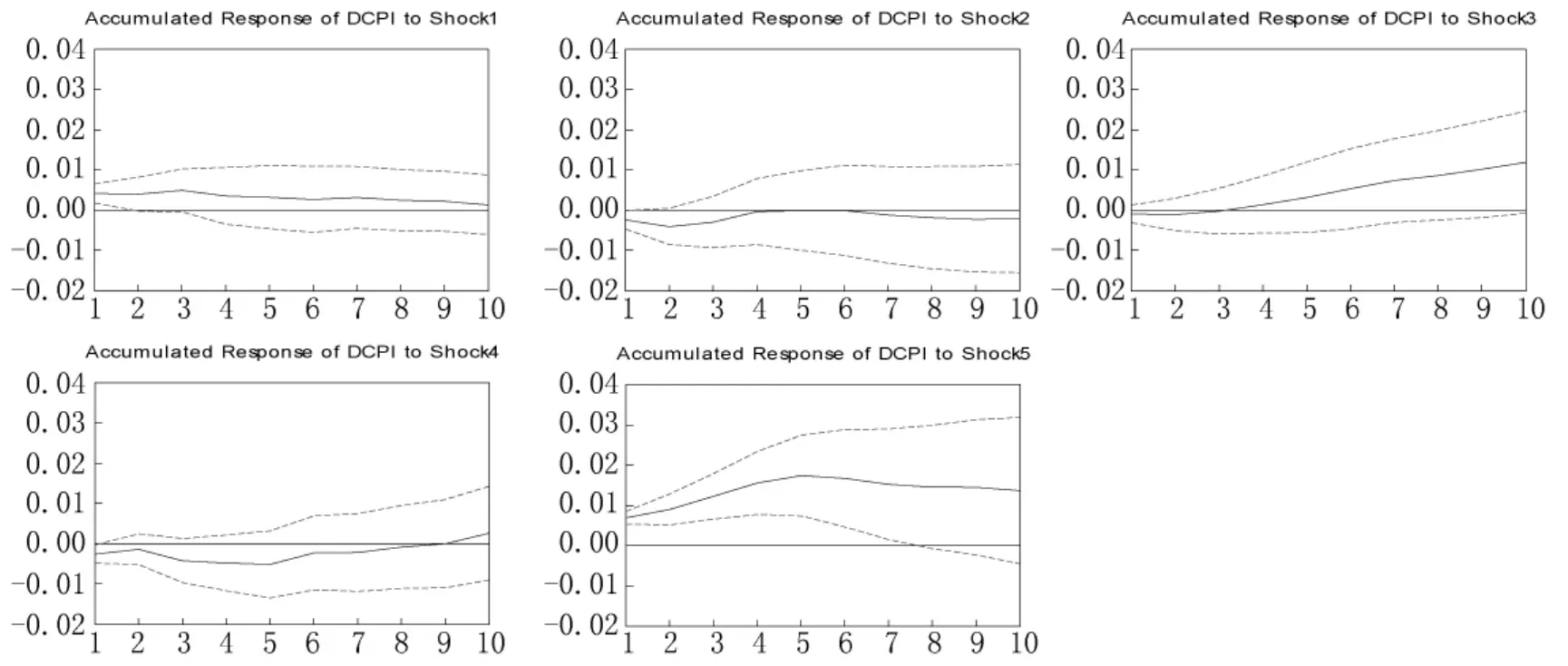

長期結構沖擊脈沖響應函數分析結果如圖2所示,通貨膨脹的長期影響因素主要有輸入型通脹沖擊、超額貨幣供給沖擊和通貨膨脹慣性沖擊三個部分,產出缺口(需求沖擊)和匯率沖擊在長期內對通貨膨脹不存在影響。長期來看,2001年以來我國通貨膨脹的形成因素,主要源于國外輸入型通貨膨脹的影響,寬松的貨幣政策、信貸政策和巨額外匯儲備導致的超額貨幣供給增加,同時通貨膨脹慣性也是影響通貨膨脹的一個重要因素。輸入型通貨膨脹的影響主要表現為國際大宗商品價格的不斷上漲,長期內推高了我國制造業等產業的生產成本,進而導致的物價水平的攀升;匯率變化沖擊長期內對通貨膨脹不存在影響,人民幣升值沒有起到減輕輸入型通脹對我國通貨膨脹的影響,證明了我國人民幣匯率的不完全傳遞效果明顯;超額貨幣供給沖擊是長期內推高通貨膨脹水平的主要影響因素,產生長期貨幣超額供給的因素主要有寬松的貨幣、信貸政策,巨額外匯儲備導致基礎貨幣供給被動增加,存在大量的流動性過剩。

圖2 長期識別限制條件下結構沖擊脈沖響應函數

(二)方差分解

短期約束條件限制下,對影響通貨膨脹的因素進行方差分解,結果如表2所示,短期內通貨膨脹形成的原因主要為通貨膨脹慣性,通脹慣性對通貨膨脹的影響達到45%之多,通貨膨脹的恐慌或預期是導致通貨膨脹短期內走高的主要原因。其他影響通貨膨脹的原因以大小順序依次為產出缺口(需求)沖擊、超額貨幣供給沖擊,輸入型通脹(外部供給沖擊)和匯率沖擊,四者對通貨膨脹的影響短期內相對比較平均,產出缺口影響為19%,超額貨幣供給沖擊影響為13%,輸入型通脹沖擊影響為12%,匯率沖擊影響為10%。產出缺口沖擊對短期內通貨膨脹形成影響,短期內產出缺口差異主要表現為食品類產品的季節性供給差異,食品價格的上漲對通貨膨脹起到了推波助瀾的作用。短期內超額貨幣供給增加,由于存在貨幣幻覺,表象上提高了人們短期內的購買力,引起了短期內對產品需求的增加,相對來說對通貨膨脹的影響作用較小。國際大宗商品價格受眾多因素變化的影響,國際大宗商品價格波動頻繁,而國際大宗商品價格變動對對通貨膨脹的沖擊屬于原材料等供給成本的增加,效果的顯現需要經歷一定的時期,短期內對通貨膨脹的影響作用較小。

表2 短期識別限制條件下結構沖擊下方差分解結果

長期約束條件限制下,方差分解結果如表3所示,長期內通貨膨脹形成主要原因有超額貨幣供給沖擊、通貨膨脹慣性和輸入型通脹(外部供給沖擊)三部分,匯率沖擊和產出缺口沖擊對長期通貨膨脹的影響效果幾乎不存在,可以忽略不計。超額貨幣供給是長期內通貨膨脹形成的主要因素,對通貨膨脹的貢獻達到約48%之多,長期貨幣超額供給對通貨膨脹影響的累積效應明顯,長期貨幣超額供給對通貨膨脹產生影響可以看作我國長期以來實行寬松貨幣政策、信貸政策、大搞基礎設施建設的結果;輸入型通脹(外部供給沖擊)因素對通貨膨脹的影響達到約17%,也說明了長期內國際大宗商品價格上漲對我國通貨膨脹的影響明顯,雖然國際大宗商品價格波動頻繁,但國際大宗商品價格長期以來普遍上漲的趨勢,給我國輸入型通脹造成了巨大壓力;通貨膨脹慣性長期內對通貨膨脹的影響大小約為34%,在數值上要低于短期內45%的水平,一定程度上說明了長期內人們對預期通貨膨脹影響的理性判斷的回歸,“通貨膨脹到達一定程度后會有下降的趨勢”,使得通脹慣性對通貨膨脹的影響較小,但相對而言,影響值依然很大,則說明了我國經濟增長過快、投資過熱、工資等報酬水平的不斷升高,人民幣未來通脹的預期依然很高。

表3 長期識別限制條件下結構沖擊下方差分解結果

四、結論及政策建議

超額貨幣供給是導致現在通貨膨脹處于高位的主要原因之一。在現階段,央行采取緊縮性的貨幣政策是治理通貨膨脹的明智選擇,但由于短期內貨幣供給沖擊對通貨膨脹的影響具有延遲滯后的特點,貨幣政策的短期效果不明顯。在貨幣政策的執行過程中存在著一個明顯的非對稱現象,寬松貨幣政策效果要優于緊縮貨幣政策效果,緊縮貨幣政策在治理通貨膨脹時作用相對較小,也給通貨膨脹的治理帶來了一定的壓力。銀行等金融機構是貨幣政策傳導的主要渠道,提高銀行等金融機構作為貨幣政策傳導的效率,對銀行等金融機構執行貨幣政策進行監管,是目前提高緊縮性貨幣政策對通貨膨脹治理效果的有效措施。

國際大宗商品價格的不斷升高,輸入型通脹對我國通貨膨脹的影響顯著提高,是長期內影響我國通貨膨脹的三個主要因素之一。為減少輸入型通脹對我國通貨膨脹水平的影響,應該逐步調整產業結構,逐步減少第二產業在國民經濟中的比重,降低生產過程中對原材料等資源的消耗,減少對國際大宗商品的依賴,同時在國際大宗商品價格的購買過程中,要具有長遠戰略眼光,防止出現我國買什么——什么漲價的不正常現象出現,自己本身推高某類國際大宗商品價格帶給我國通貨膨脹的影響。同時完善我國人民幣匯率形成市場機制建設,向更加市場化匯率邁進[18],穩步推進人民幣升值,減少美元貶值帶動國際大宗商品價格上漲對我國通貨膨脹的危害。

匯率波動在短期內對我國通貨膨脹存在影響,人民幣對不同貨幣(美元、日元、歐元)匯率短期波動呈現出不同的特點[19],使得人民幣短期波動造成的影響更大,所以要防止短期內匯率大幅波動對我國經濟造成的危害。

產出缺口長期和短期內對我國通貨膨脹的影響較小,但現實的表現是,由于單個商品產出缺口的增大,導致價格普遍升高,往往成為我國通貨膨脹升高的導火索,如豬肉價格的上漲引起我國通貨膨脹水平的升高。因此,要注重某些商品特別是生活類消費品受季節因素或其他自然等因素影響,產出缺口增大,導致某些商品價格季節性的起伏波動,引起我國通貨膨脹的上升,因此要加強受季節影響商品供給的合理化,減少季節性因素對通貨膨脹的影響。

[1]楊繼生.通脹預期、流動性過剩與中國通貨膨脹的動態性質[J].經濟研究,2009(1):106-117.

[2]渠慎寧,江賢武.中國的經濟增長與通貨膨脹:基于產出缺口的實證解釋[J].經濟學動態,2010(7):42-48.

[3]范志勇.中國通貨膨脹是工資成本推動型嗎?——基于超額工資增長率的實證研究[J].經濟研究,2008(8):102-112.

[4]劉洋.貨幣政策傳導機制的深層探析[J].東北師大學報:哲學社會科學版,2011(5):202-203.

[5]劉亞,李偉平等.人民幣匯率變動對我國通貨膨脹的影響:匯率傳遞視角的研究[J].金融研究,2008(3):28-41.

[6]張成思.人民幣匯率變動與通貨膨脹動態走勢[J].國際金融研究,2009(5):87-96.

[7]潘錫泉,項后軍.人民幣升值能夠有效抑制通貨膨脹嗎?——基于內生結構突變協整方法的匯率傳遞視角[J].國際金融研究,2010(12):13-20.

[8]楊緬昆.論外匯推動型通貨膨脹及其治理——兼評輸入型通貨膨脹假說[J].統計研究,2011(11):56-61.

[9]傅強,朱映鳳,袁晨.中國通貨膨脹主要影響因素的判定與闡釋[J].中國工業經濟,2011(5):5-15.

[10]趙昕東,耿鵬.中國通貨膨脹成因分解研究[J].數量經濟技術經濟研究,2010(10):78-89.

[11]黃益平,王勛,華秀萍.中國通貨膨脹的決定因素[J].金融研究,2010(6):46-59.

[12]郭慶旺,賈俊雪.中國潛在產出與產出缺口的估算[J].經濟研究,2004(5):31-39.

[13]施建淮,傅雄廣,許偉.人民幣匯率變動對我國價格水平的傳遞[J].經濟研究,2008(7):52-64.

[14]王曉芳,王永寧,李潔.國際大宗商品期貨價格與中國CPI波動關系的經驗研究[J].財貿經濟,2011(6):114-121.

[15]Blanchard,Quah.The dynamic effects of aggregate demand disturbances[J].American Economic Review,1989(79):655-673.

[16]Bullar,Keating.The long-run relationship between inflation and output in postwar economies[J].Journal of Monetary Economics,1995:477-496.

[17]Hoffmaister,Rold?s.The sources of macroeconomic fluctuations in developing countries:Brazil and Korea[J].Journal of Macroeconomics,2001,23(2):213-239.

[18]車維漢.日本學者關于本國通貨緊縮問題研究述評[J].現代日本經濟,2011(2):1-9.

[19]安燁,張國兵.人民幣對“一籃子貨幣”匯率波動——非線性Fourier函數分析[J].國際金融研究,2012(2):16-23.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19