預(yù)算執(zhí)行審計的內(nèi)容、方法和問題——來自基層審計機關(guān)的問卷調(diào)查

2012-09-19 08:17:12鄭石橋

財政監(jiān)督 2012年7期

■鄭石橋

預(yù)算執(zhí)行審計的內(nèi)容、方法和問題

——來自基層審計機關(guān)的問卷調(diào)查

■鄭石橋

一、引言

自從1995年 《中華人民共和國審計法》頒布實施以來,審計機關(guān)實施本級政府預(yù)算執(zhí)行審計,通過審計,有力地推進(jìn)了財政預(yù)算管理工作的不斷完善,促進(jìn)了部門和單位依法行政并加強財政財務(wù)管理。經(jīng)歷十余年的探索和發(fā)展,基層審計機關(guān)預(yù)算執(zhí)行審計在審計內(nèi)容和方法上處于什么狀況?存在什么問題?了解這些問題,對進(jìn)一步完善基層審計機關(guān)預(yù)算執(zhí)行審計制度具有重要的意義。本文通過問卷調(diào)查數(shù)據(jù)分析發(fā)現(xiàn):預(yù)算執(zhí)行審計,主要是關(guān)注合規(guī)性問題,對于預(yù)算支出的績效未能得到足夠重視;預(yù)算執(zhí)行審計存在的主要問題包括:預(yù)算制度本身的問題、政府干預(yù)、審計資源和審計技術(shù)。

二、調(diào)查設(shè)計

(一)調(diào)查內(nèi)容

調(diào)查內(nèi)容包括三部分:一是預(yù)算執(zhí)行審計關(guān)注的重點內(nèi)容,二是預(yù)算執(zhí)行審計的方法,三是預(yù)算執(zhí)行審計存在的主要問題(于政國等,1997;李金華,預(yù)算執(zhí)行審計,1998;董大勝,2005)。

1、預(yù)算執(zhí)行審計關(guān)注的重點內(nèi)容。從理論上來說,預(yù)算執(zhí)行審計應(yīng)該是對公共預(yù)算全過程的審計,因此,本文設(shè)計了如下六個方面的內(nèi)容。

(1)關(guān)于預(yù)算編制:預(yù)算編制基礎(chǔ)數(shù)據(jù)是否真實 (X1);預(yù)算編制過程是否合規(guī)(X2);對于國家有明文規(guī)定的支出,預(yù)算安排中是否符合規(guī)定的要求(X3);預(yù)算批復(fù)是否及時(X4);預(yù)算標(biāo)準(zhǔn)和定額是否合理(X5);項目預(yù)算安排是否合理(X6);預(yù)算支出結(jié)構(gòu)是否合理(X7);預(yù)算支出總體水平是否合理(X8);預(yù)算支出是否體現(xiàn)本級黨政的戰(zhàn)略意圖(X9);預(yù)算收入水平是否合理(X10)。

(2)關(guān)于預(yù)算調(diào)整:預(yù)算調(diào)整是否符合規(guī)定的程序(X11);預(yù)算調(diào)整的原因是否真實(X12)。

(3)關(guān)于預(yù)算執(zhí)行:預(yù)算執(zhí)行過程中是否有挪用(X13);預(yù)算執(zhí)行過程中是否有不同開支科目之間的相互調(diào)劑(X14);預(yù)算執(zhí)行過程中是否有將基本支出擠入項目支出(X15);超收收入的使用安排是否符合規(guī)定的程序 (X16);超收收入的使用是否合理(X17);國庫是否執(zhí)行相關(guān)管理規(guī)定(X18);用款單位是否遵守銀行賬戶管理的相關(guān)規(guī)定(X19);用款單位的采購是否符合政府采購的相關(guān)規(guī)定(X20)。

(4)關(guān)于決算:本期收入是否真實(X21);本期支出是否真實(X22);本期結(jié)余是否真實(X23)。

(5)預(yù)算績效:基本支出績效(X24);項目支出績效(X25);專項支出績效(X26)。

(6)對一般預(yù)算之外的財政資金的關(guān)注:社會保障資金預(yù)算(X27);國有資本經(jīng)營預(yù)算(X28);發(fā)展與改革委員會安排的資本項目預(yù)算(X29);科技部門安排的“科技三項支出”預(yù)算(X30)。

2、預(yù)算執(zhí)行審計方法。本文從審計時間、審計地點和審計組織方式來關(guān)注審計方法。

(1)審計時間:事后審計(X31);跟蹤審計(X32);事前審計(X33)。

(2)審計地點:聯(lián)網(wǎng)審計(X34);送達(dá)審計(X35);就地審計(X36)。

(3)審計組織:在本級審計機關(guān)內(nèi)部,有統(tǒng)一計劃,本級審計機關(guān)各部門自行組織實施,本級審計機關(guān)與上級審計機關(guān)和下級審計機關(guān)之間協(xié)調(diào)不多(X37);在本級審計機關(guān)內(nèi)部制定統(tǒng)一計劃,這個計劃中考慮上級、本級和下級的協(xié)調(diào),本級審計機關(guān)各部門自行組織實施(X38);本級審計機關(guān)根據(jù)上級審計機關(guān)的安排,并考慮下級審計機關(guān)的工作,本級審計機關(guān)制定統(tǒng)一計劃,本級審計機關(guān)與上級和下級配合實施審計計劃(X39);本級審計機關(guān)按財政審計大平臺組織預(yù)算執(zhí)行審計(X40);本級機關(guān)按“四權(quán)”分離模式組織預(yù)算執(zhí)行審計(X41)。

3、預(yù)算執(zhí)行審計中存在的問題。(1)通過預(yù)算執(zhí)行審計發(fā)現(xiàn),有些問題是由于預(yù)算制度不合理造成的,正是因為預(yù)算制度不合理,才導(dǎo)致預(yù)算編制和執(zhí)行中出現(xiàn)一些偏離。因此,在預(yù)算制度不完善的情形下,嚴(yán)格查處各單位是否遵守預(yù)算,并沒有太大的意義(X42)。

(2)預(yù)算執(zhí)行審計發(fā)現(xiàn)一些問題是根據(jù)政府或黨委個別領(lǐng)導(dǎo)的指示安排的,這類問題難以處理(X43)。

(3)不少的用款單位并不重視預(yù)算的編制,這些單位的事業(yè)計劃與預(yù)算相脫節(jié),難以按預(yù)算來執(zhí)行。所以,在預(yù)算執(zhí)行中必然出現(xiàn)偏離(X44)。

(4)用款單位太多,由于審計資源限制,無法在預(yù)算執(zhí)行中,對所有用款單位都進(jìn)行審計(X45)。

(5)審計人員本身對財政預(yù)算及相關(guān)內(nèi)容很熟悉,審計過程中不存在業(yè)務(wù)技術(shù)問題(統(tǒng)計分析時進(jìn)行換算,從反面來量度它)(X46)。

根據(jù)上述內(nèi)容,采用五級利克特(likert)量度表設(shè)計調(diào)查問卷。根據(jù)問卷中的描述與問卷回答者所在審計機關(guān)的相符程度,選擇單一數(shù)字,1表示完全不相符,5表示完全相符,2-4處于前兩者之間,數(shù)字越大,相符程度越高。

(二)調(diào)查對象

本文選擇的調(diào)查對象是參加業(yè)務(wù)培訓(xùn)的縣市級審計機關(guān)的審計人員,來源于兩個省份,一是甘肅省,二是山東省,這兩個省比較具有代表性,山東代表發(fā)達(dá)地,甘肅代表欠發(fā)達(dá)地區(qū)。兩個省各發(fā)出問卷50份,甘肅省收回有效問卷35份,山東省收回有效問卷39份。樣本量滿足極限誤差10%,置信度95%的條件下的樣本量要求。

三、統(tǒng)計分析

本文的問卷采用五級利克特量表,中位數(shù)是“3”,所以,如果所調(diào)查問題的分值與“3”有顯著差異,則表明顯著超過或低于平均水平。根據(jù)這個要求,本文采用的主要統(tǒng)計方法是比較均值中的單樣本T檢驗,檢驗值為3,檢驗各項目的量值與 “3”是否存在顯著差異(95%置信區(qū)間)。

(一)審計內(nèi)容的總體情況

總體來說,關(guān)于預(yù)算執(zhí)行審計的內(nèi)容,本文的調(diào)查包括六個方面:預(yù)算編制、預(yù)算調(diào)整、預(yù)算執(zhí)行、決算、預(yù)算績效、對一般預(yù)算之外的財政資金的關(guān)注。描述性結(jié)果如表1所示,單樣本T檢驗如表2所示。結(jié)果顯示,預(yù)算執(zhí)行審計中,對六個方面內(nèi)容的重視程度都顯著高于中位數(shù)“3”,重視程度較高。其中,對預(yù)算編制、決算和一般預(yù)算之外的財政資金的重視程度最高。這個結(jié)果表明,基層審計機關(guān)的預(yù)算執(zhí)行審計,已經(jīng)是對公共預(yù)算管理全過程的審計,并不只是局限于局部環(huán)節(jié)。

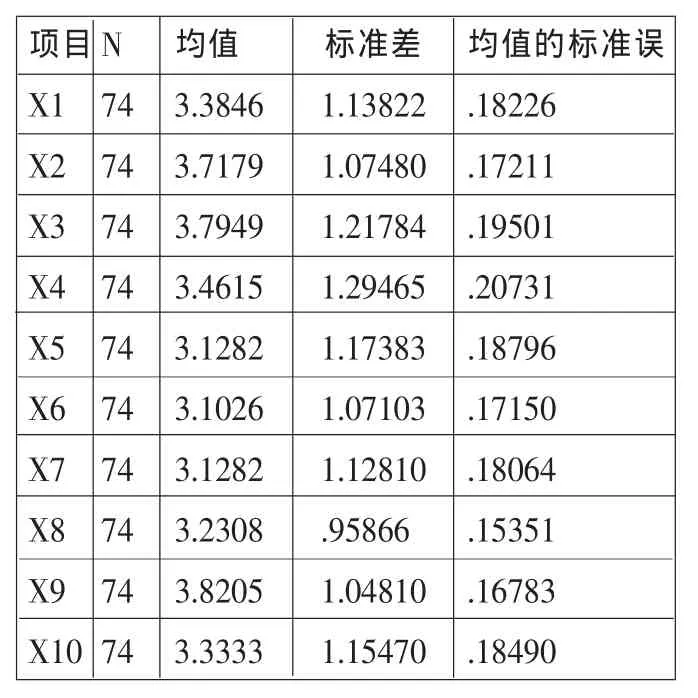

表1 審計內(nèi)容(描述性結(jié)果)

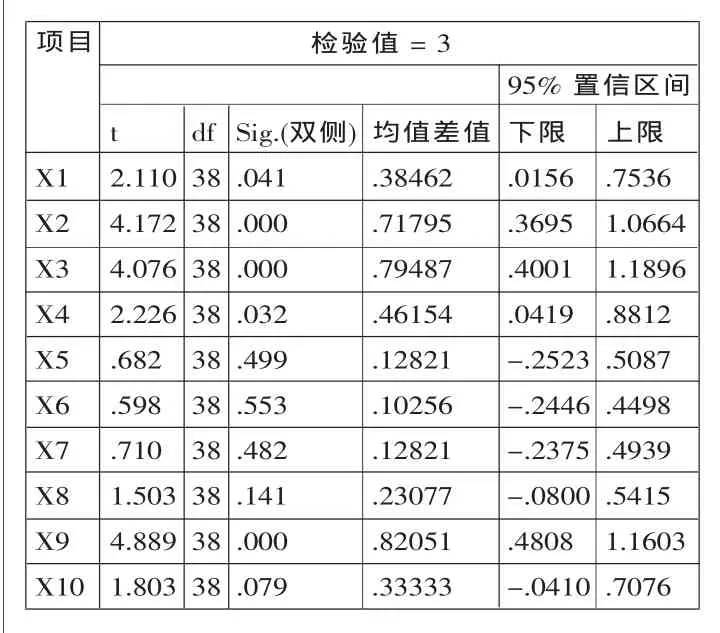

表2 審計內(nèi)容(單樣本T檢驗)

(二)審計內(nèi)容的具體情況

預(yù)算執(zhí)行審計包括六個方面,每個方面又有許多的具體內(nèi)容,下面分別來分析對這些具體內(nèi)容的重視程度。

1、預(yù)算編制。本文針對預(yù)算編制,共調(diào)查 10 項內(nèi)容(X1-X10),描述性結(jié)果如表3所示,單樣本T檢驗如表4所示。結(jié)果顯示,重視程度顯著高于中位數(shù)“3”的包括六項:預(yù)算編制基礎(chǔ)數(shù)據(jù)是否真實(X1);預(yù)算編制過程是否合規(guī)(X2);對于國家有明文規(guī)定的支出,預(yù)算安排中是否符合規(guī)定的要求 (例如,教育經(jīng)費占財政支出的比例有法定要求)(X3); 預(yù)算批復(fù)是否及時(X4);預(yù)算支出是否體現(xiàn)本級黨政的戰(zhàn)略意圖 (X9); 預(yù) 算 收 入 水 平 是 否 合 理(X10),其中,對 X9、X3 和 X2 的重視程度最高。

重視程度未能顯著高于中位數(shù)“3”的包括四項:預(yù)算標(biāo)準(zhǔn)和定額是否合理(X5);項目預(yù)算安排是否合理(X6);預(yù)算支出結(jié)構(gòu)是否合理(X7);預(yù)算支出總體水平是否合理(X8)。

這個結(jié)果表明,對于預(yù)算編制的審計,主要還是關(guān)注合規(guī)合法性,對合理性的關(guān)注程度不夠。

表3 預(yù)算編制(描述性結(jié)果)

表4 預(yù)算編制(單樣本T檢驗)

2、預(yù)算調(diào)整。本文針對預(yù)算調(diào)整,共調(diào)查 2 項內(nèi)容(X11-X12),描述性結(jié)果如表5所示,單樣本T檢驗如表6所示。結(jié)果顯示,對預(yù)算調(diào)整的原因是否真實(X12)的重視程度顯著高于中位數(shù)“3”,而對預(yù)算調(diào)整是否符合規(guī)定的程序(X11)的重視程度則與中位數(shù)“3”

無顯著差異。這個結(jié)果表明,預(yù)算執(zhí)行審計更重視預(yù)算調(diào)整的原因,而不是預(yù)算調(diào)整的程序。

表5 預(yù)算調(diào)整(描述性結(jié)果)

表6 預(yù)算調(diào)整(單樣本T檢驗)

3、預(yù)算執(zhí)行。本文針對預(yù)算編制,共調(diào)查 8 項內(nèi)容(X13-X20),描述性結(jié)果如表7所示,單樣本T檢驗如表8所示。結(jié)果顯示,重視程度顯著高于中位數(shù)“3”的包括五項:預(yù)算執(zhí)行過程中是否有不同開支科目之間的相互調(diào)劑(X14);超收收入的使用安排是否符合規(guī)定的程序(X16);國庫是否執(zhí)行相關(guān)管理規(guī)定(X18);用款單位是否遵守銀行賬戶管理的相關(guān)規(guī)定(X19);用款單位的采購是否符合政府采購的相關(guān)規(guī)定(X20)。

重視程度未能顯著高于中位數(shù)“3”的包括三項:預(yù)算執(zhí)行過程中是否有挪用(X13);預(yù)算執(zhí)行過程中是否有將基本支出擠入項目支出(X15);超收收入的使用是否合理(X17)。

這個結(jié)果表明,對于預(yù)算執(zhí)行的審計,主要是關(guān)注合規(guī)性問題,對于挪用、擠占和合理性問題的重視程度不夠。

表7 預(yù)算執(zhí)行(描述性結(jié)果)

表8 預(yù)算執(zhí)行(單樣本T檢驗)

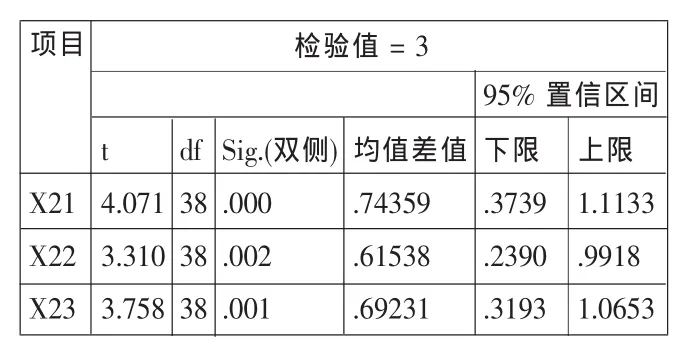

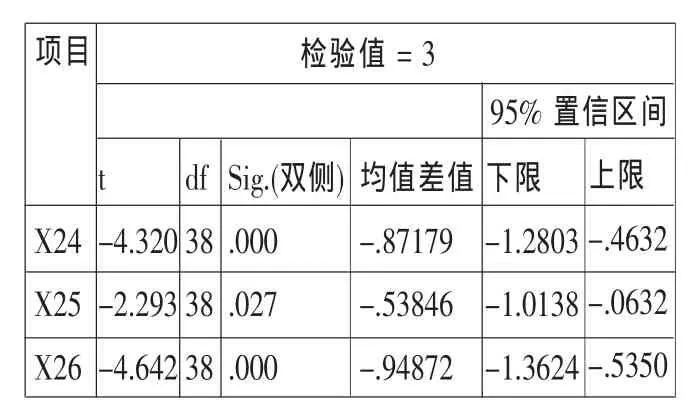

4、決算。本文針對決算共調(diào)查3項內(nèi)容(X21-X23),描述性結(jié)果如表 9 所示,單樣本T檢驗如表10所示。結(jié)果顯示,重視程度均顯著高于中位數(shù)“3”。這個結(jié)果表明,對于決算審計,收入、支出和結(jié)余都是關(guān)注重點。5、預(yù)算績效。本文針對預(yù)算績效共調(diào)查 3 項內(nèi)容(X24-X26),描述性結(jié)果如表11所示,單樣本T檢驗如表12所示。結(jié)果顯示,重視程度均顯著低于中位數(shù)“3”。這個結(jié)果表明,預(yù)算執(zhí)行審計對于各種預(yù)算支出的績效均未能得到足夠重視。

表9 決算(描述性結(jié)果)

表10 決算(單樣本T檢驗)

表11 預(yù)算績效(描述性結(jié)果)

表12 預(yù)算績效(單樣本T檢驗)

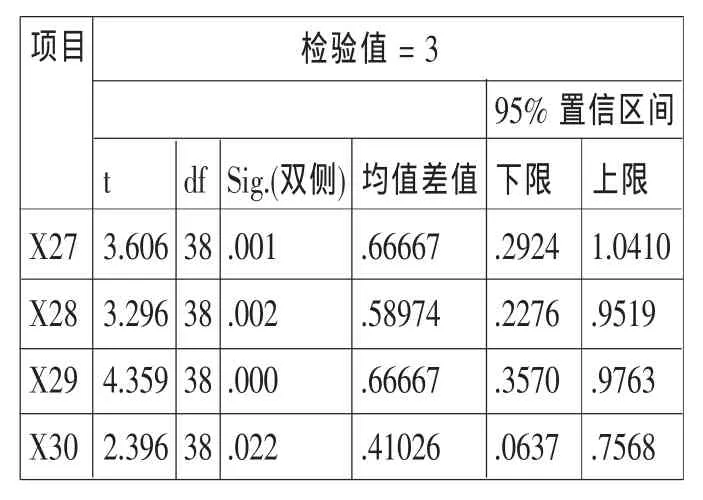

6、對一般預(yù)算之外的財政資金的關(guān)注。本文針對一般預(yù)算之外的財政資金的關(guān)注共調(diào)查 4項內(nèi)容(X27-X30),描述性結(jié)果如表13所示,單樣本T檢驗如表14所示。結(jié)果顯示,重視程度均顯著高于中位數(shù)“3”。這個結(jié)果表明,預(yù)算執(zhí)行審計對一般預(yù)算之外的財政資金的關(guān)注程度均較高。

表13 一般預(yù)算之外的財政資金 (描述性結(jié)果)

表14 一般預(yù)算之外的財政資金 (單樣本T檢驗)

(三)審計方法

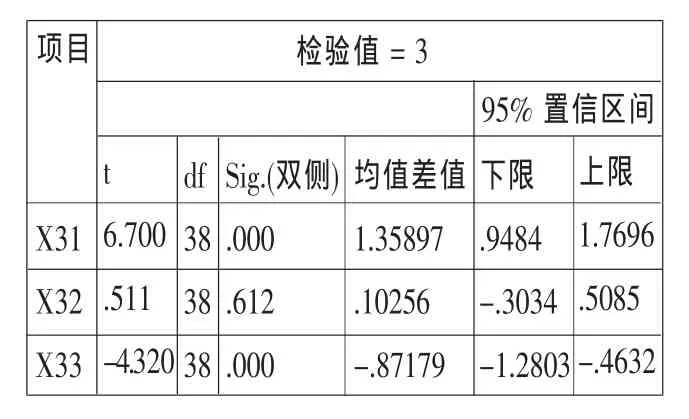

1、審計時間。本文針對審計時間共調(diào)查 3 項內(nèi)容(X31-X33),描述性結(jié)果如表15所示,單樣本T檢驗如表16所示。結(jié)果顯示,對事后審計(X31)和事前審計(X33)的使用程度顯著高于3,對跟蹤審計(X32)的使用程度顯著低于3。這個結(jié)果表明,預(yù)算執(zhí)行審計主要是事后和事前審計,跟蹤審計使用較少。2、審計地點。本文針對審計地點共調(diào)查 3 項內(nèi)容(X34-X36),描述性結(jié)果如表17所示,單樣本T檢驗如表18所示。結(jié)果顯示,審計地點主要是聯(lián)網(wǎng)審計(X34)和送達(dá)審計(X35),而就地審計(X36)采用程度不高。

表15 審計時間(描述性結(jié)果)

表16 審計時間(單樣本T檢驗)

表17 審計地點(描述性結(jié)果)

表18 審計地點(單樣本T檢驗)

3、審計組織方式。本文針對審計組織方式共調(diào)查 5 項內(nèi)容(X37-X41),描述性結(jié)果如表19所示,單樣本T檢驗如表20所示。結(jié)果顯示,采用較多的組織方式包括:在本級審計機關(guān)內(nèi)部制定統(tǒng)一計劃,這個計劃中考慮上級、本級和下級的協(xié)調(diào),本級審計機關(guān)各部門自行組織實施(X38);本級審計機關(guān)根據(jù)上級審計機關(guān)的安排,并考慮下級審計機關(guān)的工作,本級審計機關(guān)制定統(tǒng)一計劃,本級審計機關(guān)與上級和下級配合實施審計計劃(X39);本級審計機關(guān)按財政審計大平臺組織預(yù)算執(zhí)行審計(X40)。

采用較少的方式包括:在本級審計機關(guān)內(nèi)部,有統(tǒng)一計劃,本級審計機關(guān)各部門自行組織實施,本級審計機關(guān)與上級審計機關(guān)和下級審計機關(guān)之間協(xié)調(diào)不多(X37);本級機關(guān)按“四權(quán)”分離模式組織預(yù)算執(zhí)行審計(X41)。這個結(jié)果顯示,預(yù)算執(zhí)行審計中,各級審計機關(guān)的協(xié)調(diào)得到重視。

表19 審計組織方式(描述性結(jié)果)

表20 審計組織方式(單樣本T檢驗)

(四)預(yù)算執(zhí)行審計存在的問題

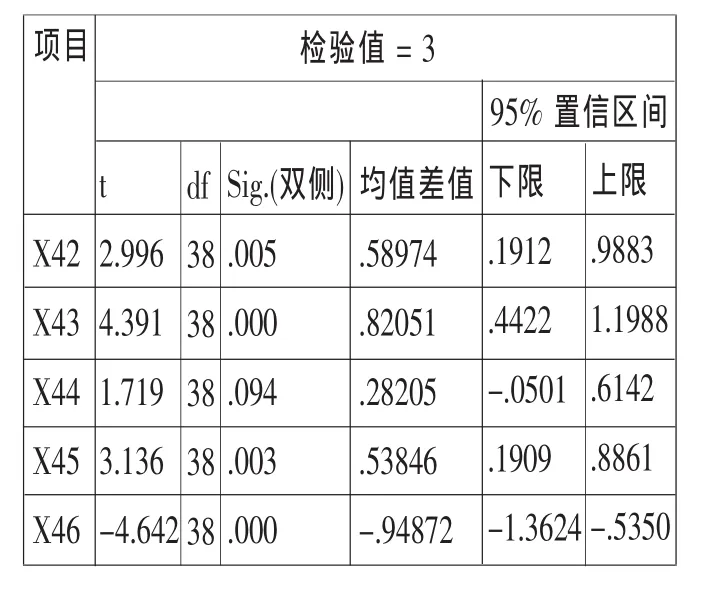

在做統(tǒng)計分析時,對X46做了變換,用5減去原來的分值。本文針對預(yù)算執(zhí)行審計的問題共調(diào)查5項內(nèi)容(X42-X46),描述性結(jié)果如表 21 所示,單樣本T檢驗如表22所示。結(jié)果顯示,五個問題的嚴(yán)重程度均顯著高于位數(shù)“3”,說明這些問題都較嚴(yán)重:(1)通過預(yù)算執(zhí)行審計發(fā)現(xiàn),有些問題是由于預(yù)算制度不合理造成的,正是因為預(yù)算制度不合理,才導(dǎo)致預(yù)算編制和執(zhí)行中出現(xiàn)偏離。因此,在預(yù)算制度不完善的情形下,嚴(yán)格查處各單位是否遵守預(yù)算,并沒有太多的意義(X42);(2)預(yù)算執(zhí)行審計發(fā)現(xiàn)一些問題是根據(jù)政府或黨委個別領(lǐng)導(dǎo)的指示安排的,這類問題難以處理(X43);(3)不少的用款單位并不重視預(yù)算的編制,這些單位的事業(yè)計劃與預(yù)算相脫節(jié),難以按預(yù)算來執(zhí)行。因此,在預(yù)算執(zhí)行中必須出現(xiàn)偏離(X44);(4)用款單位太多,由于審計資源限制,無法在預(yù)算執(zhí)行中對所有用款單位都進(jìn)行審計(X45);(5)審計人員本身對財政預(yù)算及相關(guān)內(nèi)容很熟悉,審計過程中不存在業(yè)務(wù)技術(shù)問題(統(tǒng)計分析時進(jìn)行換算,從反面來量度它)(X46)。

這個結(jié)果顯示,預(yù)算本身的問題、政府干預(yù)、審計資源和審計技術(shù)是預(yù)算執(zhí)行審計中的主要問題。

表21 預(yù)算執(zhí)行審計存在的問題 (描述性結(jié)果)

表22 預(yù)算執(zhí)行審計存在的問題 (單樣本T檢驗)

三、結(jié)論和啟示

本文以問卷調(diào)查的方式了解基層審計機關(guān)預(yù)算執(zhí)行審計的基本狀況,調(diào)查內(nèi)容包括三部分:一是預(yù)算執(zhí)行審計關(guān)注的重點內(nèi)容,二是預(yù)算執(zhí)行審計的方法,三是預(yù)算執(zhí)行審計存在的主要問題。根據(jù)74份來自縣市級審計機關(guān)的調(diào)查問卷,統(tǒng)計分析有如下發(fā)現(xiàn):

第一,關(guān)于審計內(nèi)容:基層審計機關(guān)的預(yù)算執(zhí)行審計,是對公共預(yù)算管理全過程的審計,并不只是局限于局部環(huán)節(jié);對于預(yù)算編制的審計,主要還只是關(guān)注合規(guī)合法性,對合理性的關(guān)注程度不夠;預(yù)算執(zhí)行審計更重視預(yù)算調(diào)整的原因,而不是預(yù)算調(diào)整的程序;對于預(yù)算執(zhí)行的審計,主要是關(guān)注合規(guī)性問題,對于挪用、擠占和合理性問題的重視程度不夠;對于決算審計,收入、支出和結(jié)余都是關(guān)注重點;預(yù)算績效審計對于各種預(yù)算支出的績效重視程度均較高;預(yù)算執(zhí)行審計對一般預(yù)算之外的財政資金的關(guān)注程度均較高。

第二,關(guān)于審計方法:預(yù)算執(zhí)行審計主要是事后和事前審計,跟蹤審計使用較少。審計地點主要是聯(lián)網(wǎng)審計和送達(dá)審計,而就地審計采用程度不高。預(yù)算執(zhí)行審計中,各級審計機關(guān)的協(xié)調(diào)得到重視。

第三,關(guān)于預(yù)算執(zhí)行審計存在的主要問題:預(yù)算本身的問題、政府干預(yù)、審計資源和審計技術(shù)是預(yù)算執(zhí)行審計中的主要問題。

我國探索和實行預(yù)算執(zhí)行審計已經(jīng)有十幾年的歷史,本文的調(diào)查結(jié)果顯示,預(yù)算執(zhí)行審計還有許多問題需要解決,公共預(yù)算制度本身需要完善,政府干預(yù)需要抑制,審計資源需要優(yōu)化,審計技術(shù)需要開發(fā)。

南京審計學(xué)院國際審計學(xué)院)

(本欄目責(zé)任編輯:尹情)

猜你喜歡

科學(xué)大眾(2022年11期)2022-06-21 09:20:52

科學(xué)大眾(2021年21期)2022-01-18 05:53:48

科學(xué)大眾(2021年17期)2021-10-14 08:34:02

財會學(xué)習(xí)(2019年11期)2019-11-28 20:43:48

經(jīng)濟技術(shù)協(xié)作信息(2018年33期)2018-12-06 08:55:38

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:27

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

臺聲(2016年2期)2016-09-16 01:06:53

行政事業(yè)資產(chǎn)與財務(wù)(2015年23期)2015-10-26 03:12:40