中國通貨膨脹的波動性與杠桿效應研究——基于條件異方差模型的實證分析

2012-09-19 13:06:24王祥兵嚴廣樂楊衛忠

財經理論與實踐 2012年2期

王祥兵,嚴廣樂,楊衛忠

(上海理工大學 管理學院 上海 200093)*

一、引 言

由于通貨膨脹對宏觀經濟運行和金融市場發展都有重要影響,因此,國內外學者對它進行了廣泛研究,得出一系列成果。蔡純(2010)利用條件異方差模型分析了2007年次債危機以來主要大宗商品價格變動情況,研究表明不同商品期貨市場的有效性略有差異,主要商品收益波動均具有積聚效應與杠桿效應[1]。張成思(2008)分析了1980~2007年中國通貨膨脹情況,研究表明在低通脹環境下我國通貨膨脹仍然呈現相當高的慣性特征[2]。李敏、王相寧(2008)研究了1987~2008年我國通貨膨脹率的動態波動路徑,研究結果表明我國的通脹慣性在低通脹區制時弱,在溫和、高通脹區制時強[3]。艾慧(2010)認為通貨膨脹理論的核心部分是傳導機制,而治理通脹的根本途徑是采取措施調控貨幣需求和削弱通脹預期的影響,以改變微觀主體行為[4]。Fuhrer,Jeffrey(1995)研究認為,通貨膨脹慣性強與弱對貨幣政策的滯后效果有決定性的影響[5]。Engle(1982)提出ARCH 模型,并且認為該模型集中反映了金融數據時間序列方差波動特點[6]。Bollerslev(1986)證明廣義自回歸條件異方差模型,即GARCH族模型能夠更好地刻畫收益序列殘差項的異方差性[7]。Nelson,Daniel(1991),Black(1976)從理論和經驗兩方面闡明了利好消息與利空消息對股市的不對稱影響[8,9]。Nelson,Daniel(1991)也首次提出了非對稱波動性的EGARCH 模型[9]。Engle(1993)比較了允許利好消息和利壞消息對未來的波動性有不同影響的非對稱波動性模型[10]。

雖然國內外學者就通貨膨脹的形成、慣性、演化機制等問題從不同側面和角度進行了有成效的研究,但是這些研究在整體上缺乏對通貨膨脹特征的關注,而這個問題對幫助貨幣當局就通貨膨脹治理建立一個理性的期望、選擇有效的政策著力點是至關重要的。為此,本文在借鑒上述研究的基礎上,擬采用條件異方差模型結合我國1994年1月~2009年12月的居民消費價格指數對中國通貨膨脹的動態演化特征情況進行研究,以期揭示中國通貨膨脹的演化機制及其內在規律并提出相應的政策建議。

二、模型的選擇與分析思路

1.ARMA模型。ARMA(p,q)表達式為:

其中{ut}為平穩時間序列,ut-1為滯后隨機變量,誤差項εt為白噪聲,c為常數項,φi、θj為參數。

2.ARCH模型。ARCH(p)條件方差函數為:

ARCH模型通過對過去p期非預期回報ut的平方的方差的移動平均來捕獲回報序列的條件異方差。該模型是由Engel于1982提出。

3.GARCH模型。GARCH(p,q)表達式為:

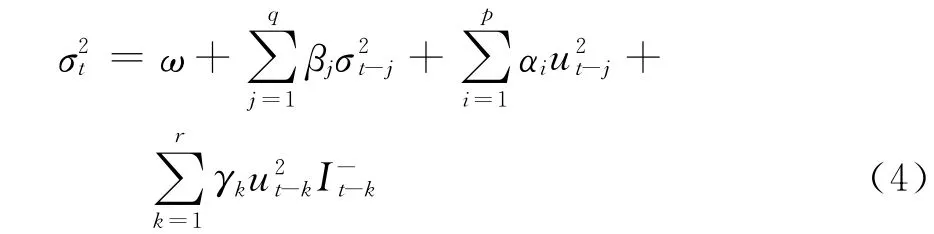

4.TARCH模型。其條件方差方程表達式為:

當ut<0時,I-t=1,說明壞消息有一個更大的沖擊,即(αt+γt)倍的沖擊;ut>0時,I-t=0,說明好消息的沖擊要小,只有αt倍;當γk<0時,則表明市場對壞消息的反應更強。該模型是由Zakoian于1990年提出。

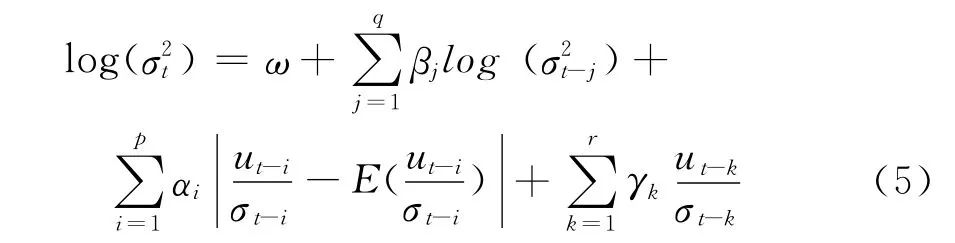

5.EGARCH模型。其條件方差方程表達式為:

等式左邊是條件方差的對數,說明杠桿影響是指數的,該模型是由Nelson于1991年提出的。當γk<0并且通過顯著性檢驗,則表明市場存在非對稱效應,即杠桿效應。

首先,把CPI指數隨時間推移而形成的數據序列看作是一個隨機序列,利用ARMA模型可以挖掘CPI指數序列自身變動規律。其次,把CPI指數序列看成一個均值為零,方差隨時間變化的正態分布,利用ARCH模型可以把CPI指數序列的波動集群性表現出來。然后,利用GARCH模型可以反映出CPI指數序列的長期記憶性質。最后,利用TARCH、EARCH模型可以把好、壞消息對CPI指數序列影響的非對稱效應表現出來。

三、中國通貨膨脹特征的實證分析

1.樣本選取與數據處理。本文數據來自國家統計局網站所公布月度數據,樣本選自1994年1月~2009年12月的月度CPI指數,樣本容量192個。以Y代表CPI月度指數,先采用X-12方法對Y進行季節調整,調整后數據減去100記作X,對X一階差分記作DX。文中所用工具為Eviews6.0.

表1 X序列的統計特征

2.X序列的統計特征。表1中的統計結果顯示,序列X有尖峰厚尾的分布特征(序列呈現偏態、峰度系數大于3),Jarque-Bera檢驗顯示非正態性,這些初步表明,序列X可能存在ARCH現象。

3.X序列平穩性檢驗。如果采用非平穩序列來建立各種統計模型,就會出現虛假回歸問題,因此,在進行ARCH、GARCH等效應檢驗之前,需要對X、DX序列進行單位根檢驗(見表2),本文采用的方法為擴大的迪克-福勒檢驗(ADF檢驗)。

由表2可知:在顯著性水平為1%的條件下,序列X的ADF檢驗值大于相應的臨界值,說明序列X是非平穩;而序列DX通過檢驗,拒絕存在單位根的原假設,說明DX序列是平穩的,從而序列X是一階單整的,即是I(1),ADF檢驗法有效。

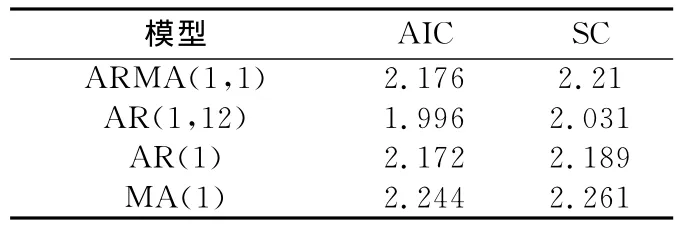

4.建立ARMA模型。DX時間序列是平穩的,因而建立ARMA模型是合適的。考慮建立ARMA(1,1)、AR(1,12)、AR(1)、MA (1)模型。通過計算和比較四個模型的AIC、SC值發現模型AR(1,12)的值較小(見表3),根據AIC準則,以及DX時間序列的自相關、偏相關函數分析圖,初步確定建立以下方程:

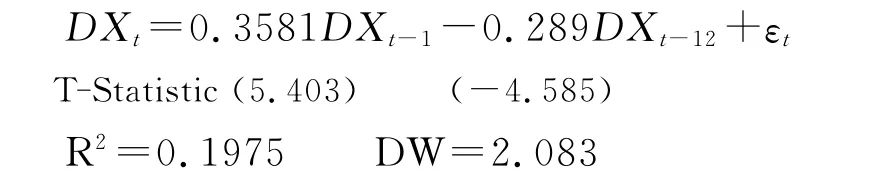

借助于Eviews6.0軟件,可得序列DX擬合的函數表達式為:

以上模型表明:(1)序列DX的均值方程有滯后期為12的滯后項,這表明我國的CPI指數的當前走勢對未來一年的CPI指數走勢都會產生影響。(2)本模型的計量結果也說明我國的通貨膨脹一旦受到外部沖擊偏離預期目標,通常一般需要一年或更長時間才能返回到預期水平。(3)由于序列DX的均值方程有滯后期為12的滯后項,表明我國的通貨膨脹影響持續的時間很長,通貨膨脹對政策變化的反應速度較慢,即我國的通脹慣性很強,因而在這種情況下,我國的貨幣政策的效果必然存在著極大的滯后效應。

表2 X、DX序列的單位根檢驗結果

表3 ARMA相關模型的AIC、SC值

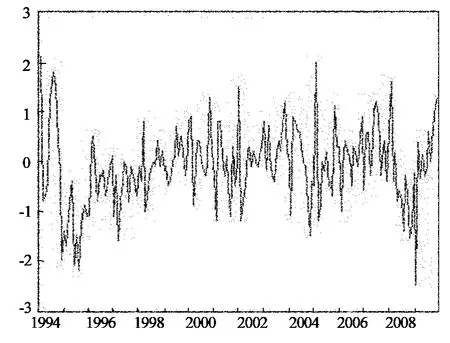

圖1 DX殘差

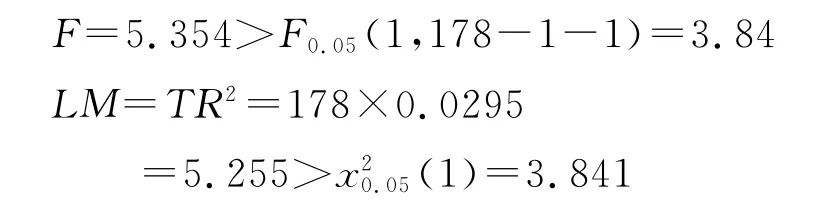

5.ARCH效應檢驗。圖1是DX的殘差圖,觀察DX的殘差圖可以初步判斷有波動集現象存在于序列DX中:較大或較小幅度的波動后會相應地緊隨著較大或較小幅度的波動,這說明誤差項可能具有條件異方差性。對序列DX的回歸方程殘差序列進行滯后階數為1的ARCH-LM檢驗。F統計量值為5.354,R2值為0.0295,其中:

F和LM 統計量所對應的概率值都小于0.05,可知F和LM的值都落在相應臨界值的右邊,因此拒絕原假設,說明DX殘差的平方序列存在1階自相關,即DX的回歸方程殘差序列存在ARCH 效應。如果對DX的回歸方程殘差序列進行滯后階數為12的ARCH-LM檢驗,序列DX也可通過檢驗,說明序列DX存在高階ARCH效應(GARCH效應),于是考慮建立GARCH模型。

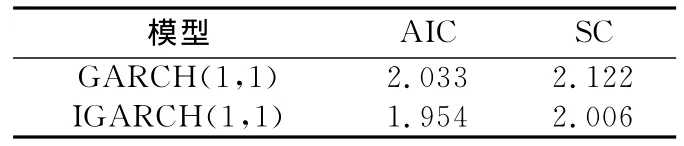

6.建立GARCH模型。由于序列DX的回歸方程殘差序列存在高階的ARCH效應,可對序列DX建 GARCH(1,1)、IGARCH(1,1)模型。通過計算和比較兩個模型的AIC、SC值發現IGARCH(1,1)的值較小(見表4),根據AIC、SC準則,可對序列DX建立如下IGARCH(1,1)模型:

以上模型表明:(1)序列DX的方差方程中也有滯后項,進一步表明中國CPI指數的當前走勢會對未來的走勢產生影響。這種信息沒有及時被市場獲取,反映在當期的DX序列中,符合本文的自相關檢驗結果,DX序列的自相關性也很強。(2)序列DX的方差方程中:α+β=1,表明在經濟開放和轉型條件下,外部經濟沖擊對中國CPI指數有持續的影響,并且沖擊對條件方差也產生持久影響。(3)運用IGARCH(1,1)模型后,再對方程進行 ARCH-LM檢驗已經不再顯著。

表4 CARCH相關模型的AIC、SC值

表5 非對稱ARCH相關模型的AIC、SC值

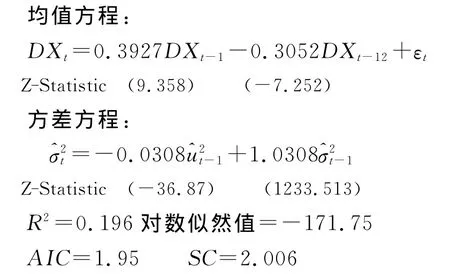

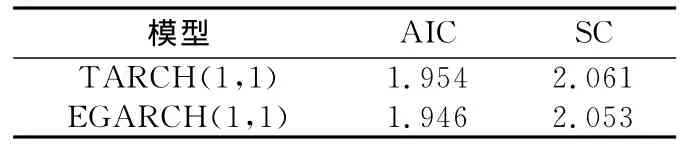

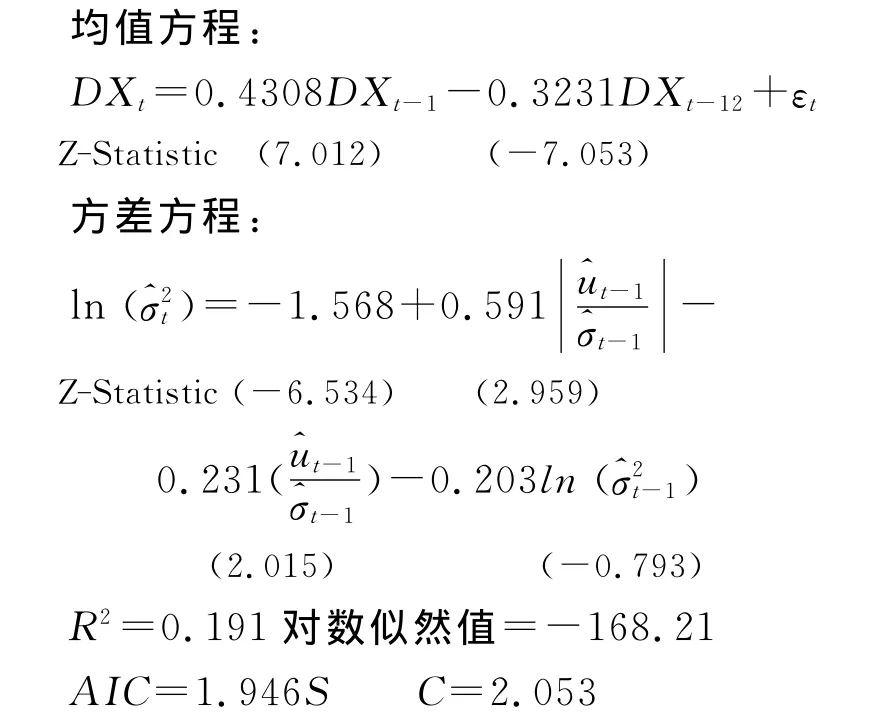

7.非對稱ARCH模型的建立。中國的通貨膨脹不僅具有波動集群性,而且具有非對稱性,即杠桿效應。下面通過建立非對稱的GARCH模型的進行實證研究。利用Eviews6.0軟件進行估計可得序列DX的TARCH、EGARCH模型。通過計算和比較兩個模型的AIC、SC值發現模型EARCH(1,1)的值較小(見表5),為有效說明中國的通貨膨脹的非對稱性,根據AIC、SC準則,可對序列DX建立如下EGARCH(1,1)模型:

以上模型表明:(1)序列DX的方差方程中杠桿效應項γ=-0.231,且顯著不等于零,說明中國的通貨膨脹的具有顯著非對稱性效應。(2)序列DX的方差方程中α=0.591,當ut-1>0時,該信息沖擊的條件方差的對數有一個0.591+(-0.231)=0.36倍的沖擊;當ut-1<0時,它給條件方差的對數帶來一個0.591+(-0.231)×(-1)=0.822倍的沖擊。(3)對于序列DX,負的沖擊(使物價上漲的因素)所產生的波動性要遠大于正的沖擊(使物價下降的因素)的波動性。

四、實證結果的分析及其經濟機制

由于宏觀總量總是由微觀個量組成,因而宏觀經濟現象不可能離開其微觀基礎而存在,對宏觀貨幣經濟現象的調控也必然要依賴于其現實的微觀基礎和制度條件。基于此,下面將從理論分析視角討論中國通貨膨脹特征的微觀機制和政策價值。

1.通脹慣性。在以上的 AR(1,12)、IGARCH(1,1)、EGARCH(1,1)模型中,均值方程、方差方程中都含有滯后項,特別是均值方程有滯后12期的滯后項,這說明中國CPI指數的當前走勢對未來的走勢會產生影響。因而我國居民的通貨膨脹預期受實際通貨膨脹及其滯后序列的影響較大。當期實際通貨膨脹的波動會對下一期的通貨膨脹預期產生正的影響,且這種影響會持續1年左右的時間,即消費者在形成通貨膨脹預期時,會考慮一年以來的通貨膨脹歷史情況。模型AR(1,12)的計量結果也說明,我國的通貨膨脹有很強慣性特征①。由于我國物價指數序列DX的均值方程有滯后期為12的滯后項,說明我國的通貨膨脹影響持續的時間很長,通貨膨脹慣性很強,即通貨膨脹對政策變化的反應速度較慢,在這種情況下,我國的貨幣政策的效果必然存在著極大的滯后效應。因而我國貨幣當局在進行反通貨膨脹的貨幣政策時,應充分考慮我國通脹慣性強的特征,對通貨膨脹抬頭趨勢的適度警覺,以應對強通脹慣性環境下的貨幣政策滯后效應[2]。

2.波動集群性。在IGARCH(1,1)方差方程中,β表示系統波動的記憶性,β越大說明系統記憶性越強,當β為正則說明系統會通過非線性機制放大其前期的波動;α表示系統外部沖擊對系統波動的影響,當α為正且較大時,表明外部沖擊對波動影響較大,而當α為負,表明外部沖擊有助于系統穩定;(α+β)表示通脹波動的持續性,當(α+β)<0,則說明模型收斂,波動對條件方差的影響有限;如果(α+β)=1,則說明外部沖擊對條件方差影響持久[11]。根據IGARCH(1,1)模型對中國通貨膨脹的估計,β=-1.0308>1,這表明我國經濟系統具有放大其前期價格波動特性,因而我國價格系統運行不具有自穩定功能,僅依靠市場的力量難以達到價格穩定,必須依靠非市場的政策干預才能實現中國價格系統的平穩運行,這也說明經濟轉型和開放條件下的中國市場經濟還不是很成熟,不具有內生最優演化性[11]。其次α=-0.0308<0,說明我國經濟系統中前期外部沖擊能降低本期通脹波動,因而我國的經濟干預政策具有穩定價格系統運行功能,這也從實證上說明我國相關經濟政策的有效性,為我國政府的經濟干預提供理論和實證依據。同時我國通貨膨脹波動的持續性(α+β)=1,表明外部經濟沖擊對價格波動產生了持久影響,這與我國通貨膨脹慣性較長特征一致。

3.杠桿效應。在EGARCH(1,1)中,在方差方程中的系數γ顯著異于0,且為負值,反映了中國通貨膨脹波動的杠桿效應。負的γ值表明負的沖擊(即使物價上漲的因素)和正的沖擊(即使物價下降的因素)對市場價格產生影響是不對稱的,負沖擊(0.822倍)對市場價格的影響往往要比相同規模的正沖擊(0.36倍)強烈多。這種杠桿效應主要歸咎于市場客體的心里預期即通貨膨脹預期。其過程一般包括以下三個方面:(1)消費決策。當消費者形成通脹預期時,為了保值增值,他們會增加耐用消費品或可增值的金融產品,從而使貨幣需求減少、貨幣超常供給。(2)企業投資決策。通脹預期下,企業的投資成本降低,在短期內,由于企業投資的增加將導致總需求增加,從而通脹壓力進一步加大。(3)生產要素供需環節。當生產要素供給者通脹預期形成時,在簽約時供給者會提高生產要素的報酬率,當生產要素需求者同意提高時,被提高的生產要素的報酬率部分會通過生產轉嫁到產品價格中,從而形成下一輪的成本推動型通脹;當生產要素需求者不同意提高時,要素需求者減少生產要素的購買,導致總供給減少,這也會使新的通脹壓力形成。當通脹預期一旦形成,上述三種途徑就會疊加成為新一輪物價上漲的非均衡力量,從而產生更強大的通脹壓力,導致物價上漲的“羊群負效應”。而一旦市場價格下降時,由于市場客體的通貨膨脹預期的粘性和市場價格的粘性,則會使市場價格向下的趨勢變得平緩的多。因此,中國通貨膨脹的杠桿效應較為明顯。

五、結論與政策建議

以上研究表明,我國通貨膨脹具有波動集群性、通脹慣性強、杠桿效應等特征。

波動集群性特征說明外部經濟沖擊對我國價格波動影響持久,并且經濟系統自身會放大其前期的波動,因而經濟系統不可能依靠市場的力量達到穩定狀態,只有靠外部力量的政策干預才能實現中國價格系統的平穩運行,這也說明中國貨幣當局進行政策干預價格波動的必要性和重要性。通脹慣性強的特征說明我國通貨膨脹對其治理政策變化的反應速度較慢,貨幣當局必須保持對通貨膨脹抬頭趨勢的適度警覺,加強對貨幣政策時滯的管理,以減少貨幣政策滯后效應。杠桿效應說明通脹預期對物價上漲的“羊群負效應”起著很重要的推動作用,因而在物價上漲時,我國公眾的通脹預期并非完全理性,貨幣當局應該加強通脹預期管理和積極引導公眾形成良好的、穩定的通脹預期,前瞻性地做好宏觀微調準備,以減少高通脹預期對宏觀經濟運行和貨幣政策傳導的的影響。通過對中國通貨膨脹特征分析,可以看出中國通貨膨脹特征有深刻政策含義,對通貨膨脹治理、通脹預期管理、貨幣政策安排等都具有相當重要的指導意義和價值:

1.我國通脹慣性強的特征要求增強貨幣政策的前瞻性,減少貨幣政策滯后效應。措施如下:首先,應提高貨幣政策的時效性、增強貨幣政策的彈性和靈活性,減少貨幣政策沖擊對產出的滯后性。其次,要根據經濟形勢的演化,適當控制貨幣供給增長率,減少流動性,同時要合理搭配其他政策工具降低通貨膨脹受貨幣供給量的顯著滯后影響。最后,提高中央銀行的獨立性,縮短貨幣政策內部決策時滯;提高微觀經濟主體的敏感性,防止貨幣政策被扭曲,縮短貨幣政策外部時滯。

2.杠桿效應說明公眾一旦形成了長期高通貨膨脹預期,政府就需要花大量精力去改變這種預期,而且宏觀經濟還會面臨長期滯脹的風險。因而政府應加強通脹預期管理,利用經濟政策與措施影響遠期,以期改變公眾通貨膨脹預期,讓公眾確信政府能解決通貨膨脹問題,以減少羊群負效應。措施如下:首先,政府應該加強各種信息和政策的披露和共享,增加政策的透明度和可信度、降低公眾獲取真實信息的成本、提高公眾信息的對稱性,從而正確引導和調整公眾的預期。其次,當通貨膨脹出現時,各經濟決策部門可以通過協同行動、多種政策協調操作協調來疏導公眾的通脹預期心理。

3.本輪通脹是從2010年7月份開始,2011年前四個月的CPI上漲是5.1,5月份達到5.5。本輪通脹是2008年11月以來較長時期貨幣供應過多的直接結果,過多的貨幣供應強化了中國經濟的粗放擴張,惡化了經濟結構,特別是最終消費和居民消費比例在2010年降到最低點,因而形成了強大的通貨膨脹壓力,同時產品成本增加積累以及國際市場大宗商品上漲進一步強化了通脹壓力。中國通貨膨脹特征對本輪通脹治理的啟示:(1)政府較早承認通貨膨脹的出現,確認控制物價上漲是宏觀調控首要任務,這是一個強烈的信號,表明中國政府治理通脹的決心和信心,有利于疏導的公眾通脹預期心理。(2)本輪通貨膨脹率不斷攀升,主要因為農產品,特別是食品價格上漲所導致的,也有房地產價格上漲因素。因而要治理中國的通貨膨脹,就應針對這兩個最主要的源頭進行,盡量平衡農產品與房地產市場長期的供求。(3)由于通貨膨脹預期具有很強的自我實現性,政府可以通過動用農產品的儲備和提高農產品生產力來降低通貨膨脹的預期;通過提供保值債權,顯示政府治理通貨膨脹的決心,改變公眾對通貨膨脹的預期。(4)政府應為公眾提供可靠的防通脹工具,讓公眾不必通過購買商品來避風險;也可利用人民幣升值的優勢和降低關稅來增加進口,以增加預期的國內供給,從而使低通脹自我實現。(5)貨幣當局通過不斷提高商業銀行的法定存款準確金率,可有效降低總體的流動性。到目前我國已經出現16個月的實際存款利率是負的,這會導致中國商業銀行的存款流出,可以通過提高長期固定存款的利率,讓實際存款利率朝正向發展以減少存款的流出。

綜上所述,我國通貨膨脹治理過程必須充分考慮我國通貨膨脹特征的影響,在其治理政策的制定和實施中要密切關注我國通貨膨脹特征各關鍵因素變化,加強重要消費品供求情況和價格的跟蹤與分析工作,及時采用調控措施消除那些與市場制度邏輯不一致的政策傳導條件以及對政策信號不能作出理性反應的市場因素。只有這樣,才能穩定價格水平,合理引導物價走勢,保持我國經濟平穩、快速的發展。

注釋:

① 通脹慣性是指通貨膨脹在受到隨機擾動因素沖擊后偏離其均衡狀態的趨勢所持續的,因而通脹慣性的強弱決定了通貨膨脹對政策變化的反應速度。

[1]蔡純.本次經濟危機主要大宗商品期貨價格波動性研究[J].金融理論與實踐,2010,(2):64-70.

[2]張成思.中國通脹慣性特征與貨幣政策啟示[J]經濟研究,2008,(2):33-44.

[3]李敏,王相寧等.我國通貨膨脹率的動態波動機制及政策啟示[J].中國管理科學,2008,(10):278-283.

[4]艾慧.通貨膨脹傳導機制及其微觀基礎研究[J].求索,2010,(3):23-25.

[5]Fuhrer,Jeffrey.The persistence of inflation and the cost of disinflation[J].New England Economic Review,1995,(1):3-16.

[6]Engle R.F.Autoregressive conditional heteroscedasticity with estimates of the variance of united kingdom inflation[J].Econometrica,1982,(150):987-1007.

[7]Bollerslev T.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1986,3(31):307-327.

[8]Black R.Studies in stock price volatility change:proceedings of the 1976business meeting of the business and economics tatistics section[C].[s.l.]:American statistical association,1976.

[9]Nelson,Daniel B.Conditional heteroskedasticity in asset return:a new approach[J].Econometrica,1991,(59):347-370.

[10]Engle R F,Ng V K.Measuring and testing the impact of news on volatility[J].Journal of finance,1993,(48):1749-1778.

[11]楊淑萍.基于ARCH模型的我國宏觀經濟系統內生波動性分析[J].統計與決策,2009,(15):103-105.

[12]王培輝,袁薇.我國通貨膨脹率動態特征研究[J].財經理論與實踐,2010,(4):8-12.

[13]王祥兵,嚴廣樂,何建佳.貨幣政策傳導系統復雜性研究[J].學術界,2010,(7):45-54.

[14]唐志新.通貨膨脹預期自我實現的影響因素及對策研究[J]金融縱橫,2010,(2):7-12.

[15]徐瑞娥.關于我國近期通貨膨脹的特點、成因和治理對策的觀點綜述[J].經濟研究參考,2009,(54):26-31.

[16]馬樹才,賈凱威.貨幣政策對通貨膨脹治理與國民經濟增長的效應研究[J].統計與決策,2009,(14):128-132.

[17]Engle R,Lilien F,Robins R P.Estimating time varying risk premia in the term structure:the ARCH-M model[J].Econometrica,1987,(55):391-407.

[18]Engle R..Autoregressive conditional heteroscedasticity with estimate of the variance of United Kingdom inflations[J].Econometrica.1982,(50):987-1008.

[19]Glosten L R,Jahannathan R,Runkle D E.On the relation between the expected value and the volatility of the nominal excess return on stocks[J].Journal of finance,1993,(48):1779-1801.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30