中國分行業資本存量的估計

2012-09-26 09:11:16翁宏標王斌會

統計與決策 2012年12期

關鍵詞:研究

翁宏標,王斌會

0 引言

資本計量的難題最先是羅賓遜在1954年發表的《生產函數和資本理論》中提出的。而后,斯拉法、卡爾多、帕西內蒂等人從純經濟學角度討論了資本計量問題。在資本存量估計方面,戈德史密斯于1951年提出的永續盤存法(PIM)在OECD國家得到廣泛應用;克里斯滕森、柯明斯和喬根森(1973,1980)在應用中對該方法進行完善,大大擴展了PIM的功能。該方法用相對效率序列反映不同役齡資本品的效率差異,并作為權數將過去投資加總為資本存量。研究中,資本相對效率序列一般采用三種模式:(1)“單駕馬車”型,資本品相對效率在其壽命期內保持不變;(2)線性遞減型,資本品相對效率在壽命期內線性遞減;(3)幾何遞減型,資本品相對效率在壽命期內按固定比例(1-δi)幾何遞減。本文假設第i個投資物品的相對效率是幾何遞減型的,即其服務流量時間是按序列{1,1-δi,(1-δi)2,…}遞減的。在相對效率幾何遞減模式下,永續盤存法可以表示成以下形式:

其中Kit表示期末資本存量,Iit表示期內投資量;δi為重置率,不過在幾何遞減模式下折舊率等于重置率;i表示第i中投資品。在實際應用中由于國內統計數據不完善和研究問題的特殊性,學者們對投資流量、基準資本存量的估計選取以及具體技術環節處理各異。

國內研究范圍多集中于全國或省區或者某個產業的資本存量,而關于分行業資本存量估算的文獻非常少,吳方衛(1999)假定農業資本效率服從幾何遞減模式,利用農業投資序列估算1980~1997年我國的農業資本存量;徐現祥等(2007)利用更新的核算數據對分省區三次產業的資本存量進行估計,但在處理技術上大體沿用已有文獻的方法;薛俊波和王錚(2007)結合投入產出表中的固定資產折舊數據對中國17行業的資本存量進行了估算,得到了1990~2000年全國分行業資本存量,作者注意到投入產出表和相關統計年鑒在行業劃分有差異,對行業部門進行分解合并,但在估計分行業當年投資額時采用所有行業同比例計算,這種做法存在較大誤差,對資本存量估計值的可信度產生負面影響。本文在已有研究的基礎上在考慮估算精度的情況下將工作進一步細化。

1 估計分行業資本存量的關鍵問題

1.1 基期資本存量估計

基期的選擇和基期資本存量的估值對于研究資本存量估計是不可避免的問題。一般來說,應用PIM估算資本存量,基年資本存量估計的誤差對后續年份的影響就會越小。但限于數據條件,估計全國物質資本存量時大多數研究的基期定為1952年。賀菊煌(1992)以1952~1990年的生產性積累指數和非生產性積累指數為主要依據,假設生產性資本在1964~1971年間和1971~1978年間的平均增長率相等,迭代計算1964年的資本存量,再假定住宅價值為非生產性資本的一個比例,進而推算出以1990年價格計算的1952年生產性資本946億元,非生產性資本1702億元。鄒至莊(1993)利用1952~1985年國有企業、城鎮集體企業、鄉村集體企業、個人的固定資產和流動資產積累的年度數據,推算出1952年中國非農部門的資本存量為582.67億元,農農業資本存量為450億元,最后測算1952年不變價的全社會資本存量為1750億元。Hall和Jones(1999)利用折舊貼現法估計各國1960年在資本存量。Young(2000)利用類似方法估計出1952年價格的中國固定資本存量為815億元。張軍,章元(2003)對比了鄒至莊、賀菊煌等學者的估算結果,根據上海市和工業企業的K占全國K的比例等于對應GDP占全國GDP的比例,綜合經驗判斷估算1952年價的資本存量(不包括土地)約為800億元。單豪杰(2008)假定經濟穩態情況下存量資本的增長率與投資增長率相等,估算1952年全國資本存量為342億元。可見在研究中,學者們對資本存量估計做了多種假設,得出結果也有差異。

對于分行業基期資本存量估計由于數據缺乏,因此這方面的文獻材料相比也顯得匱乏了。黃勇峰,任若恩和劉曉生(2002)根據1980年工業普查中各行業固定資產原值構成計算拆分比例,根據這個比例將1978年的資本存量拆分到制造業各行業中,假設固定折舊率估計了1978~1995年中國制造業分行業建筑資本存量和設備資本存量,對于缺失數據準備過程的處理方法文中已有詳述,在此不再贅述。薛俊波,王錚(2007)對投入產出表和統計年鑒行業做了分解和合并后,利用投入產出表各行業折舊數據以及迭代估算的折舊率計算基期資本存量,估算了1990~2000中國17部門的資本存量,避免了誤差的累積,本文在借鑒這種方法基礎上,針對問題特殊性進行了詳細的分析。

1.2 當年固定資產投資序列

當年投資數據主要有積累數據、固定資產投資數據、資本形成總額等。現有研究在投資序列的選取主要分三類:一是積累數據,積累數據的優點在于已經扣除資產磨損,無須再考慮折舊,但1993年以后新的統計體系取消了該數據的公布。二是全社會固定資產投資。三是固定資本形成總額。

由于數據統計口徑差異,估算分行業資本存量具有特殊性。吳方衛(1999)采用減住宅投資的農村固定資產投資總量來衡量農業投資額。黃勇峰等(2002)利用1980年后基本建設和更新設備投資的分行業數據作為投資序列,但遇到數據不完整、統計口徑不一等問題,所以根據研究問題的需要對數據進行了必要的調整,排除了非生產性資本的影響。薛俊波,王錚(2007)假設分行業的基本建設和更新改造投資之和占固定資產投資的比例和全國這兩者之和占總的固定資產投資的比例一致,用基本建設和更新設備投資之和除以二者占總投資的比例來計算分行業每年的固定資產投資額,但沒有對生產性和非生產性資本進行區分。本文在研究中發現對各個行業采取固定比例對待導致結果不可信,實際上各行業基本建設和更新改造投資之和占固定資產投資的比值存在很大差異(將在下文詳述)。

1.3 折舊的確定

《中國統計年鑒》和《中國投入產出表》(2007)對折舊的定義是:一定時期內為彌補固定資產損耗,按照核定的固定資產折舊率提取的固定資產折舊,或按國民經濟核算統一規定的折舊率虛擬計算的固定資產折舊。它反映了固定資產在當期生產中轉移的價值。除了運用積累指數作為固定資產投資序列回避折舊問題外,現有研究一般對折舊的計提采用直線折舊法,王小魯(2000)、Wang和Yao(2003)假定折舊率為5%;龔六堂和謝丹陽(2004)假定全國各省折舊率為10%;黃勇峰等(2002)假定制造業建筑折舊率為8%,設備折舊率為17%。還有一些學者采用國民經濟核算方法估計折舊額,鄒至莊(1993)通過國民收入的核算公式:折舊額=GDP-國民收入+補貼-間接稅計算折舊額,李志國和唐國興(2003)沿用了此法;徐現祥等(2007)直接利用更新的《中國國內生產總值核算歷史材料》中按收入法核算GDP提供的固定資產折舊額。

分行業資本存量研究文獻中,吳方衛(1999)假定農業資本效率服從幾何遞減,重置率和折舊率相等,根據國務院和財政部當年的相關折舊條例和準則,求得1980年農業固定資產折舊率為0.0542;薛俊波,王錚(2007)利用投入產出分行業折舊額和PIM迭代公式計算未提供折舊額年份的折舊率。

1.4 投資價格指數

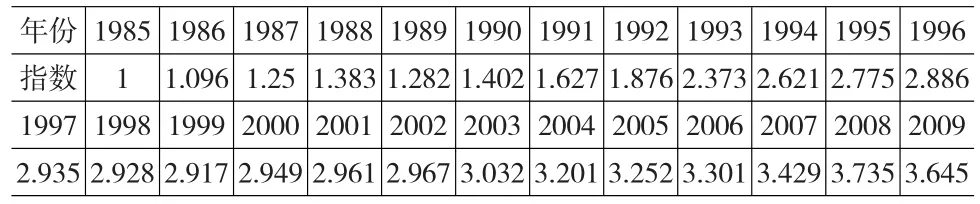

目前統計年鑒提供了1990年以后的固定資產投資價格指數,為了滿足研究需要已有文獻對投資價格指數做了推算或者替換。鄒至莊(1993)估計了1952~1997年的積累隱含平減指數,后來的研究大多借用這一結果;Young(2000)構造了一個隱含的固定資本形成指數,將其作為總的GDP平減指數和各部門平減指數的一個殘差;黃勇峰等(2002)直接利用零售物價指數替代了投資價格指數;宋海巖(2003)則用全國建筑材料價格指數替代;張軍和章元(2003)用上海市的指數作為全國指數。有部分學者則采取線性回歸估計投資價格指數,如吳方衛(1999),李治國和唐國興(2003)。徐現祥等(2007)利用更新的數據構造了各省區分產業的縮減指數。本文1991之前的固定資產投資價格指數來自Hsueh和Li(1996),由于本文數據以1985年不變價處理,所以對原數列做換基處理。得到投資價格指數列于表1。

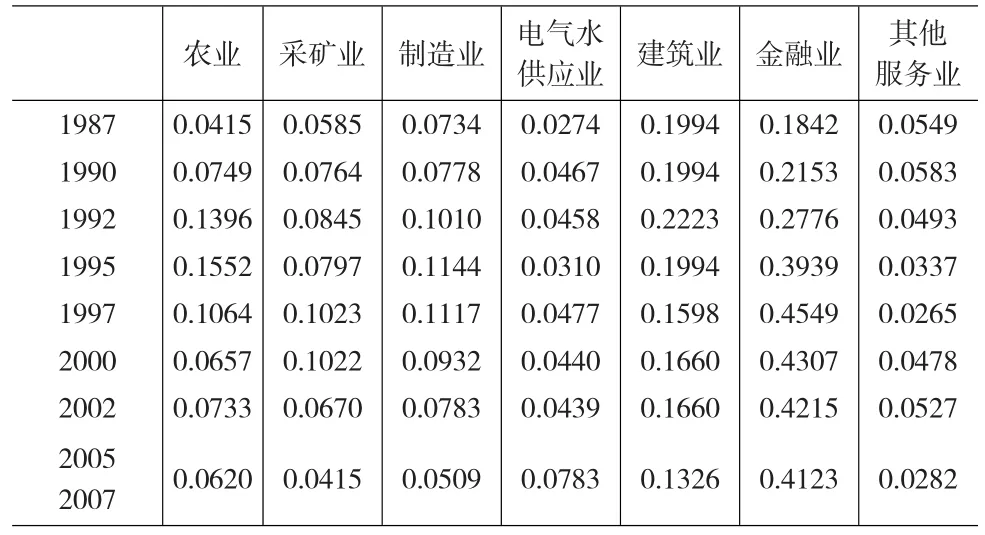

表1 1985~2009年不變價固定資產價格指數

1.5 行業合并和分解

在現有數據情況下估計分行業資本存量勢必對行業進行必要的合并和分解以滿足研究主題需要和數據合理性需要。對部門的合并和分解標準基本視文章研究主題而定,黃勇峰等(2002)將年鑒上的制造業數據調整成ICOP分類數據,在此不再贅述。薛俊波,王錚(2007)根據中國統計年鑒投入產出表的17部門為標準,對16行業數據進行合并和分解。行業的分解和合并的難度隨著考慮年份區間的增大而加大。本文研究涵蓋的時間跨度是1987~2009,為確保數據的匹配度,對第三產業主要采用合并行業的策略。2002年之前《中國固定資產投資統計年鑒》提供的固定資產投資數據分為16行業,2002之后分為20行業。投入產出表部門的分類更加詳細。早期行業分類規則與現在分類有差異,特別是對第三產業分類出現了較大改動。為了使得行業數據匹配性更高,文章對第三產業采取合并策略,除了金融業的分類標準較為明確獨立為一個行業之外其他服務業合并到一個大類中。

最終本文研究行業包括:農林牧漁業,采礦業,制造業,電力、燃氣及水的生產和供應業,建筑業,金融業和其他服務業。

2 分行業資本存量的計算和技術處理

2.1 固定資產投資序列缺失數據處理

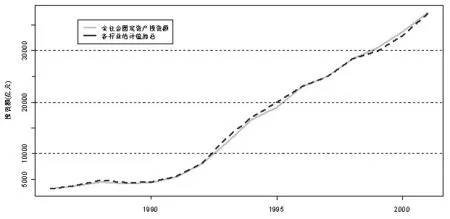

由于統計數據的不完整,處理缺失數據的技術對估算結果影響甚大。下面從幾方面進行詳述處理過程。對于固定資產投資序列,歷年《中國固定資產投資統計年鑒》和《中國統計年鑒》提供了1996~1998年和2002~2009年的分行業固定資產投資,1986~1995年以及1999~2001年的數據并沒有給出,針對這個區間的特點本文做出相應補充缺失值的對策。(1)1999~2001年屬于中間年份缺失,主要采用三次樣條插值進行補充;(2)1986~1995年屬于后延年份,采用插值補充的出現過度擬合問題,導致誤差較大,因此利用已有數據和缺失數據的關系,根據比例值來確定。統計年鑒上提供了1986~2001年全社會和主要行業的基本建設投資和更新改造投資額,這兩者占全社會固定資產投資的比例在0.55左右,但是具體到各個行業有很大區別:根據已有數據計算,電力、燃氣及水的生產和供應業該比例為0.946,制造業為0.595,采掘業為0.659,建筑業為0.606,金融業為0.833,農林牧漁業為0.178,其他服務業為0.491。可見按全社會固定比例推算存在較大誤差。此外,現有研究也提供比如OLS回歸等方法,本文做了嘗試以三次產業產值為解釋變量計算得到的結果不如按照固定比例計算的效果好。下圖是1986~2001年估計值加總和統計年鑒中全社會固定資產投資額的對比圖。從圖中可以看出采用分行業比例估計的效果基本能夠反映固定資產投資的情況。

圖1 1986~2001行業估計值加總和全社會固定資產投資額對比

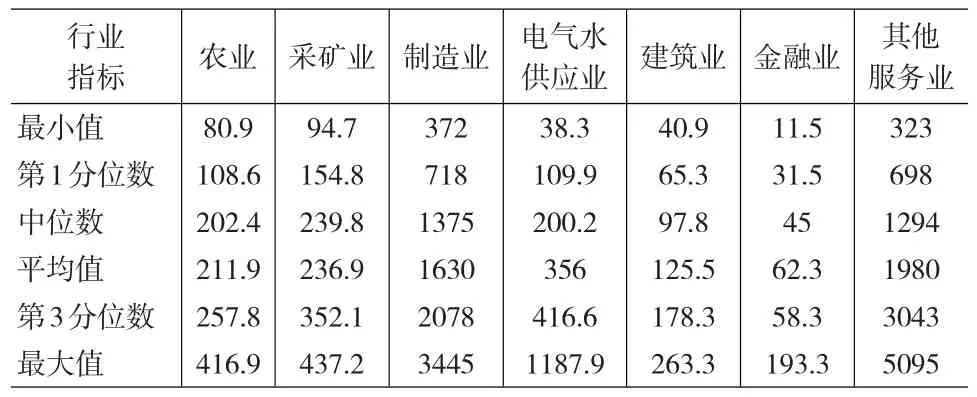

以1985年不變價固定資產價格指數平減得到剔除價格因素的分行業固定資產投資額,其描述性統計見表2。

表2 分行業1985不變價固定資產投資額 (億元)

2.2 計算折舊率

薛俊波,王錚(2007)根據投入產出表數據計算折舊率,避免了誤差的累積,文中假設個行業的折舊率不變。本文借鑒其方法估算折舊率,針對本文研究內容的時間跨度更大,行業折舊率不變的假設顯得不切實際,因而在計算過程對此進行相應改進。假設i行業第t年的資本存量為Kit,第t年新增固定資產投資Iit,行業i的折舊率為δit,為表述方便,設φit=1-δit,則有δit=1-φit,那么i行業第t年的折舊額為:

因而i行業在t年末折舊之后的資本存量為:

投入產出表提供了分行業(行業數目有差異)的固定資產折舊額,因為投入產出表公布的年份間隔分別是1年和2年,以2年間隔為例說明計算過程,對于任意一個行業,根據式(1)和式(3)可以得到其2000年的資本存量為:

由折舊和資本存量的關系容易得到:

其中Pt為生產者價格指數。上兩式代入(4)中,化簡得到關于φ的四次多項式:

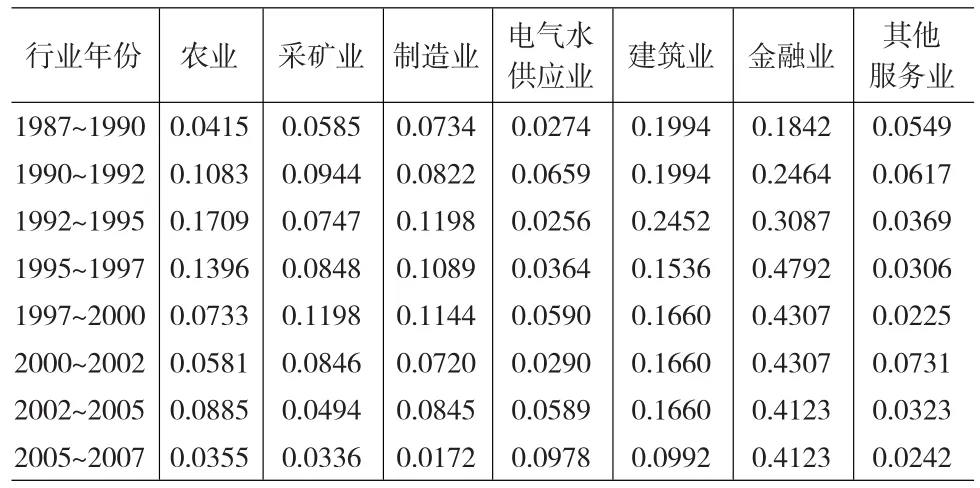

at在相應的投入產出表中給出,只要求出φ,就可以得到折舊率δ=1-φ。進而可以利用式(5)得到某一年的資本存量,以其為基準,利用PIM迭代推算得到投入產出表公布年之間的資本存量。正如前文提到的投入產出表公布年份間隔有差異,對于間隔一年的情況,(6)式將是關于φ的三次多項式,通過這種方法可以得到分行業的1987~1990,1990~1992,1992~1995,1995~1997,1997~2000,2000~2002,2002~2005,2005~2007年的折舊率,以此為基礎進行校正調整使得分析結果更為合理。在計算過程中發現建筑業,金融業,農業有些年份計算得到的折舊率誤差較大,在后來的處理中剔除了異常折舊率,采用平移估計以免影響分析結果,計算結果見表3。

表3 分行業年份區間的折舊率

另外對于利用ait=Kit?δit求基期資本存量中的折舊率是某一年份對應的折舊率,且該年份是年份區間劃分的年份,比如1990年、1992年等。為了使得結果更合理本文采用相鄰年份區間平均值表示該年份的折舊率,結果列于表4,其中2007年折舊率沿用2005年的值。

表4 分行業劃分年份的折舊率

2.3 資本存量的計算

首先對分行業固定資產折舊額剔除價格因素。投入產出表均以生產者價格計算,應該用不變價生產者價格進行平減,但由于數據的可得性問題,本文采取固定資產價格指數進行平減(1985年不變價),結果描述統計情況列于表5。

表5 分行業不變價折舊額描述統計情況

根據表3和表2,應用式(2)可得到劃分年份1987,1990,1992,1995,1997,2000,2002,2005,2007年的分行業資本存量,中間年份分行業資本存量根據表4和PIM迭代公式可以求得,計算結果列于附錄表格中。

3 討論與總結

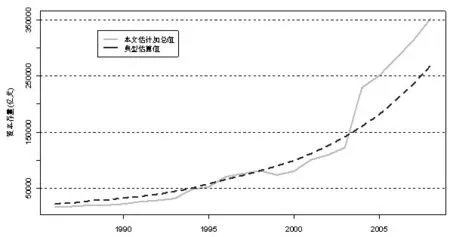

從文獻資料中可以看出估算全國資本存量已經形成了典型的估算方法,為了檢驗本文估算結果的可信性,根據典型估算方法,假設折舊率δ取為5%;1978年我國固定資本存量采用王小魯和樊綱(2000)估算的固定資本凈值8465.2億元,應用PIM估算結果后轉換為以1985年不變價的資本存量。與本文分行業估算加總結果對比如圖2:

圖2 1987~2009分行業估計資本存量加總值和典型估算值對比

本文估計曲線顯得不夠“光滑”,那是因為投入產出表提供的“即時信息”在當年資本存量的反應。2005年的“跳躍”主要是2003~2005年大部分行業的資本投資流量有所增加,在房地產和汽車工業快速發展、基礎設施投資的推動下,重工業化的趨勢更為明顯,如石油加工業的投資增加了兩倍多,黑色金屬采選業、黑色金屬加工業則是2000~2002年的400%和500%以上。2005年以后,投資增加幅度有所減弱,資本存量增長速度回落。

在資本存量估計研究中,由于研究角度不同和統計數據不完善導致不同學者對折舊率的設定和基期資本存量的核算存在不同看法。分行業估計遇到更多的特殊情況,長時間跨度的問題使得固定折舊率站不住腳跟,對所有行業采用統一折舊率勢必帶來較大的誤差。已有研究是進一步拓展的基礎,對投入產出表的利用使得本文很大程度上避免累積誤差的困擾。本節在前人基礎上,更嚴謹地處理分行業數據和年份點、區間折舊率數據,力求準確的估計分行業資本存量,但限于數據的完整程度,不能對行業進一步展開分析確是一種遺憾。

[1]肖紅葉,郝楓.資本永續盤存法及其國內應用[J].財貿經濟,2005,(3).

[2]G.C.Chow.Capital Formation and Economic Growth[J].Quarterly Jour?nal of Economic,1993,(8).

[3]王宏偉.資本效率與經濟增長[M].北京:經濟科學出版社,2004,(11).

[4]謝千里,羅斯基,鄭玉歆.改革以來中國工業生產率變動趨勢的估計及可靠性分析[J].經濟研究,1995,(12).

[5]張軍,章元.對中國資本存量K的再估計[J].經濟研究,2003,(7).

[6]孫輝,支大林,李宏瑾.對中國各省資本存量的估計及典型性事實:1978~2008[J].廣東金融學院學報,2010,(5).

[7]何楓,陳榮,何林.我國資本存量的估算及其相關分析[J].經濟學家,2003,(5).

[8]吳方衛.我國農業資本存量的估計[J]農業技術經濟,1999,(6).

[9]徐現祥,周吉梅,舒元.中國省區三次產業資本存量估計[J].統計研究,2007,(5).

[10]薛俊波,王錚.中國17部門資本存量的核算研究[J].統計研究,2007,(7).

[11]岳書敬.基于低碳經濟視角的資本配置效率研究[J].數量經濟與技術經濟研究,2011,(4).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19