后危機時期中國中小型上市公司成長性研究

2012-09-29 08:10:46張魯秀張玉明

中國科技論壇 2012年8期

張魯秀,張玉明

(1.濟南大學管理學院,山東 濟南 250022;2.山東大學管理學院,山東 濟南 250100)

后危機時期中國中小型上市公司成長性研究

張魯秀1,張玉明2

(1.濟南大學管理學院,山東 濟南 250022;2.山東大學管理學院,山東 濟南 250100)

中小型上市公司作為中小企業中的優質企業在推動經濟增長等方面發揮了重要作用。充分考慮危機后中小企業內外環境的變化構建中小型上市公司成長性評價指標體系,以679家中小上市公司為研究樣本,選取2008-2010年三年相關數據,消除IPO前后績效波動的噪聲影響,計算中小上市公司成長性得分,及盈利能力、成長潛力、資金運營能力、生存狀態和企業規模等分項指標得分。深入分析了中小上市公司成長性的總體概況和成長性分項指標概況,揭示了不同板塊中小上市公司成長性差異,提出促進中小型上市公司可持續成長的對策及建議。

中小型上市公司;成長性;后危機

1 中小型上市公司成長性評價指標體系

國內外學者對中小企業評價方面的研究比較多,主要集中在以下幾方面:①利用多元統計分析等實證方法,尋找影響企業成長的關鍵因素,如企業家、技術創新、企業規模、企業年齡、資本結構、債權治理等。Delmar等剖析了企業取得高成長性的差異,并定義了7種與企業成立時間、規模和產業從屬關系相關的不同的企業成長模式[1]。陳曉紅等以我國的中小板上市公司為研究對象,分析了技術創新與成長性的關系,并對各細分指標作了進一步說明,如技術人員投入越多,研發投入越多,創新轉化效率越高等[2]。程博運用Delphi和EFE方法探討了企業家能力關鍵因子,并對企業家能力與企業成長的關系進行了實證研究,結果表明對于我國中小企業來說,充分利用企業家能力可以增強企業的核心競爭力[3]。段升森、張玉明認為企業規模各因子效能的發揮受到我國中小上市公司生存質量和成長階段的制約[4]。②選擇典型性的案例,采用案例研究方法剖析這類典型企業如何實現持續成長,歸納其成長路徑特征。尚增健以實力克公司為例,研究指出該企業成長的關鍵在于卓有成效的技術創新理念和技術創新戰略,其采用的漸進式技術創新是其實現持續成長的保障[5];熊軍和章凱通過追蹤3家民營公司,運用復雜適應系統理論揭示了一條適應性成長路徑,即“探索—強化—復制—交叉組合創新”[6]。③根據相關理論,構建指標體系對企業成長性進行評價。這一類研究較多,中國中小企業經濟發展指數課題組從制度環境、企業治理、市場組織、財務實力4方面建立了中小企業經濟發展指數[7]。企業生存與發展環境課題組從企業內部因素和外部因素兩方面建立了企業生存與發展環境評價指標體系[8]。陳曉紅等以我國中小板上市公司為對象,對其成長性進行了評價研究[9]。于新宇等在對創新型中小企業成長能力內涵分析的基礎上,提出了相應的評價指標體系,并利用解釋結構模型研究了指標間的邏輯關系[10]。

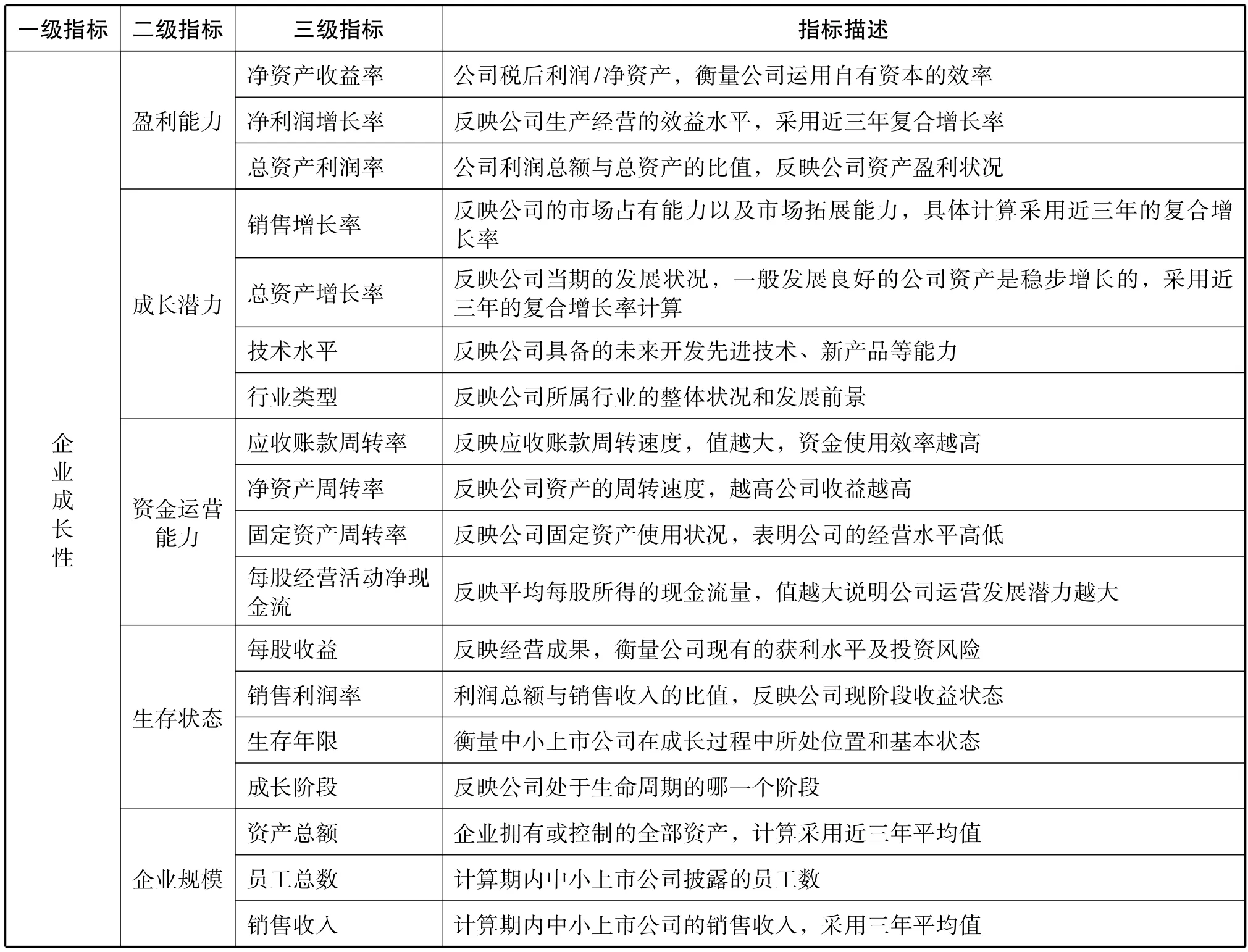

表1 中小型上市公司成長性評價指標體系

從以上企業成長性研究的文獻可以看出,在評價公司成長性方面,多數學者主要是從財務數據角度設置評價指標,這有利于數據的獲取以及進行相應的比較,但是難以兼顧技術、行業等相關定性因素的影響;此外,多數學者認為企業成長不僅取決于自身能力,也受到外部環境影響,外部環境的變化會影響其生存狀況。結合已有的研究成果,在衡量中小上市公司成長性時既要體現企業成長性受到企業內部因素和環境因素影響,也要體現靜態因素和動態因素對企業成長性的影響。同時,既要強調體系的合理性,又要確保數據采集的可獲得性,還要考慮指標的縱向和橫向可比性。

由此,借鑒企業生命周期理論、生態進化理論和系統網絡理論等對中小上市公司成長的階段、路徑及環境系統的描述和分析,結合我國中小上市公司的情況,按照“既重成長數量,更重成長質量”的理念設定中小上市公司成長性的評價指標體系,包括三個層級的指標,其中成長性1個一級指標是目標層,盈利能力、成長潛力、資金運營能力、生存狀態、企業規模5個二級指標是要素層,以及分別隸屬不同二級指標的18個三級指標作為具體層[11](見表1)。

2 樣本數據與成長性評價模型構建

2.1 樣本數據來源

本文研究的樣本數據來源于在深圳證券交易所中小企業板、創業板上市的中小規模公司 (不包括2010年已ST、*ST類的公司)。樣本的篩選標準為2010年12月31日前上市的公司。對于在上海、深圳證券交易所主板上市的中小規模上市公司的篩選,遵循國家統計局、財政部等部門聯合頒發的《中小企業標準暫行規定》。為更深入系統地分析它們的成長性,選取了2008—2010年3年相關數據,最終確定為679家中小上市公司,滿足要求的中小板上市公司共有526家,占全部有效樣本總量的77.47%;滿足要求的創業板中小上市公司共有153家,占全部樣本總量的22.53%。其中,創業板上市公司在全部樣本中所占比例較之2009年有大幅上升,但總體上仍較低,主要原因在于所設定的研究區間為2008—2010年,而我國創業板市場于2009年設立,這導致部分后上市的公司無法被引入到樣本中。隨著時間的延續,創業板市場的中小上市公司數量會逐漸增加。

2.2 數據處理與評價模型構建

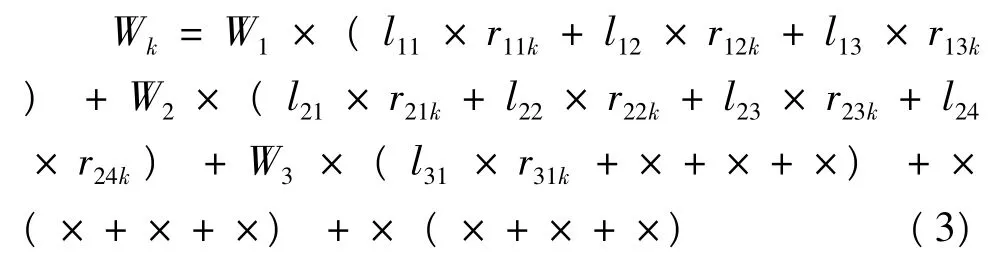

對中小上市公司成長性的評價是定性指標與定量指標,絕對量指標與相對量指標相結合的過程。同時區分不同指標在企業成長中的重要性程度差異。為了保證結果的合理性,采用數據標準化方法對基層指標進行無量綱處理。并根據主客觀賦權相結合的方法對不同的指標重要性程度進行賦權處理。最后,在消除IPO對公司業績影響作用的基礎上,運用加權平均方法構建中小上市成長性評價模型。

樣本數據涉及2008—2010年,部分2009年、2010年新上市的公司所公布的指標數據必然受到IPO前后多重因素的影響。因此,構建中小上市公司成長性評價模型必須首先消除新上市公司IPO前后績效波動的噪聲影響,對中小板及創業板中小上市公司成長性指標體系中盈利能力指數進行權數調整,消除IPO對指標數據的噪聲影響,從而更準確反映中小上市公司的綜合成長性指數,如式1、2所示。

其中,yjk表示第k個樣本企業在盈利能力指標下第j項三級指標的標準化值,lj表示盈利能力指標中第j項三級指標的權重,α2009、α2010分別表示考慮IPO影響后的權重系數,Y'k則表示2009年及2010年上市的第k個樣本企業在剔除IPO前后噪聲影響后的盈利能力指數。通過分別賦予兩種方法均權的方式,確定層次分析法和獨立性權數法所分別計算的系數的權重,進而得到最終的成長性指標權重。考慮到企業成長性是由所有指標的綜合作用所決定,采用加權平均法構建最終的綜合評價模型,最終得到中小上市公司成長性綜合評價模型如式 (3):

3 我國中小上市公司成長性評價分析

我國中小上市公司成長性評價結果顯示,樣本公司成長性的平均得分為50.60,成長性指標得分的最大值與最小值相差29.10,差距顯著。由此,為了更好地解讀我國中小上市公司成長的更多一般規律,下面分別剖析上市公司成長性、二級、三級指標得分的總體狀況。

3.1 成長性總體評價分析

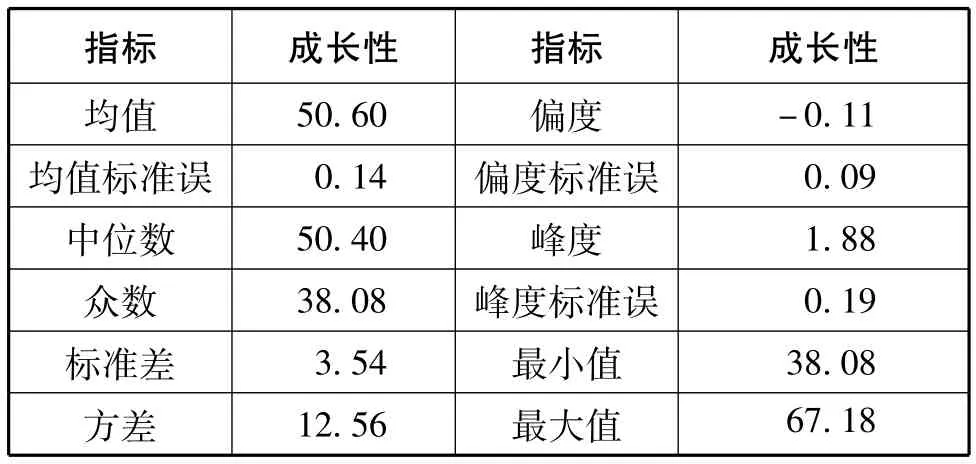

我國中小上市公司成長性得分總體上服從正態分布趨勢。表2的成長性得分描述性統計結果顯示,中小上市公司成長性得分平均值為50.60,中位數為50.40,標準差為3.54。統計數據顯示,我國中小上市公司在后危機時期整體上維持了持續增長的態勢,成長性平均狀況一般,仍然具有良好的發展潛力,值得投資者更多的關注。此外,表2的數據結果表明,中小上市公司成長性得分的最大值為 67.18,最小值為 38.08,二者相差為29.10,這表明我國中小上市公司之間成長性存在比較明顯的差異。中小上市公司成長性得分的偏度系數為-0.11,這表明高于成長性得分平均水平的公司占有相對較高的比重,說明大多數上市公司的成長性狀況要好于平均水平。與此同時,表3的成長性得分的頻數分析結果表明,我國中小上市公司中成長性得分大于60的僅有2家;成長性得分在50~60這個區間范圍內的有382家公司,占樣本總量的56.26%,所占比重最大;40~50區間范圍內有288家公司,占到樣本總量的42.42%,所占比重次之;成長性得分在40以下有7家,所占比重為1.03%。由此來看,我國中小上市公司成長性得分仍然偏低,即使是那些成長性排名相對靠前的公司,也需要進一步優化公司經營發展,提升公司的成長性水平。以上結果說明,盡管我國中小上市公司在金融危機后繼續維持了增長的態勢,但從絕對量的評價看,其總體成長性水平還較低,仍然有較大的上升空間。

表2 我國中小上市公司成長性描述統計

表3 我國中小上市公司成長性頻數

3.2 成長性細分指標評價分析

在中小上市公司成長性評價指標體系的五個二級指標中,按照均值由大到小的順序,資金運營能力平均得分最高,其次是企業規模、生存狀態、盈利能力和成長潛力 (見表4)。

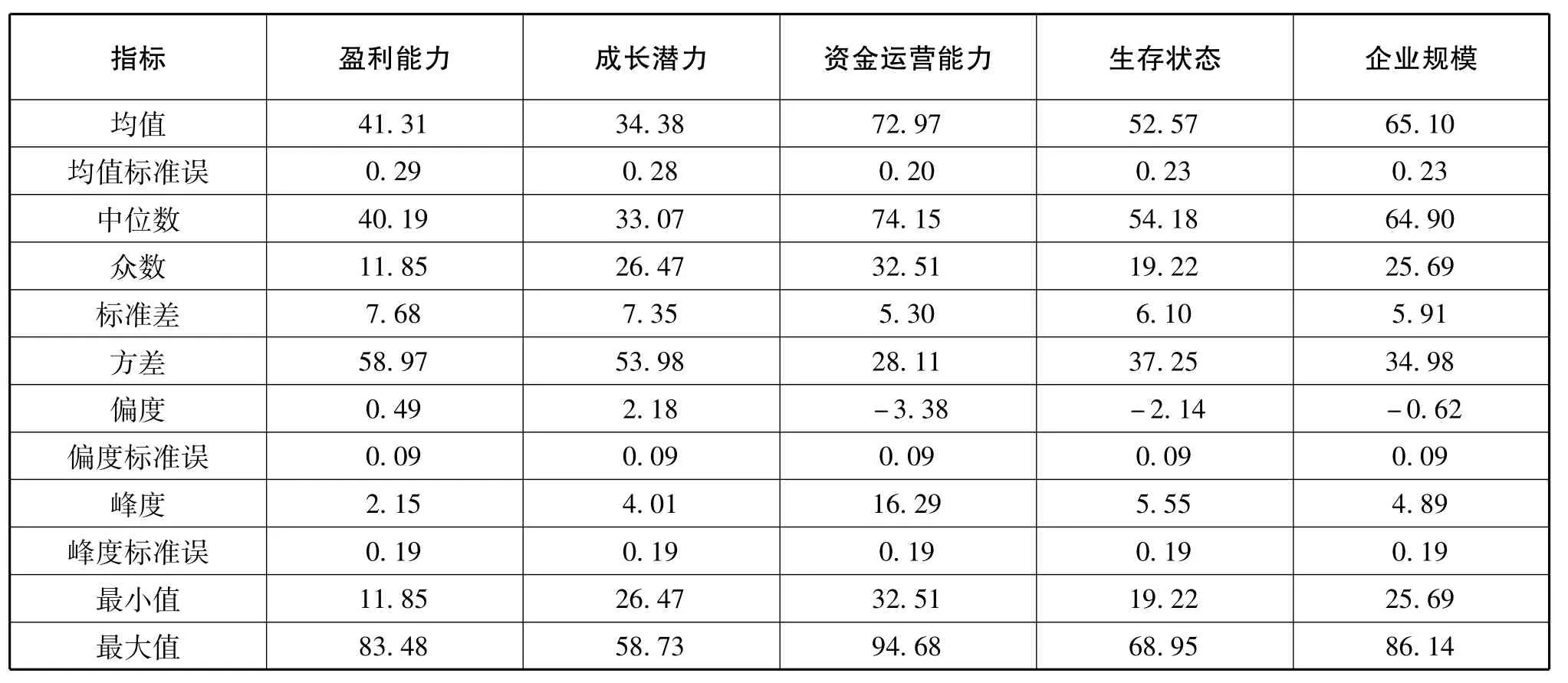

表4 我國中小上市公司成長性細分指標描述統計

第一,盈利能力得分的均值為41.31,中位數為40.19,標準差為7.68,表明盈利能力均值水平較低,偏離均值程度較大。中小上市公司盈利能力的最大值為 83.48,最小值為 11.85,相差71.63,這反映出不同中小上市公司之間的盈利水平差異非常顯著。盈利能力指標的偏度為0.49,說明中小上市公司中盈利能力得分低于平均水平的公司所占比例較高。此外,盈利能力的頻數分析結果進一步表明 (見表5),盈利能力得分小于30的公司只有20家,所占比重為2.95%;得分在30~40區間的公司有317家,所占比重最大,比例為46.69%;得分在40~50區間的公司有259家,所占比重次之,比例為38.14%;得分在50以上的公司為83家,僅有12.22%。

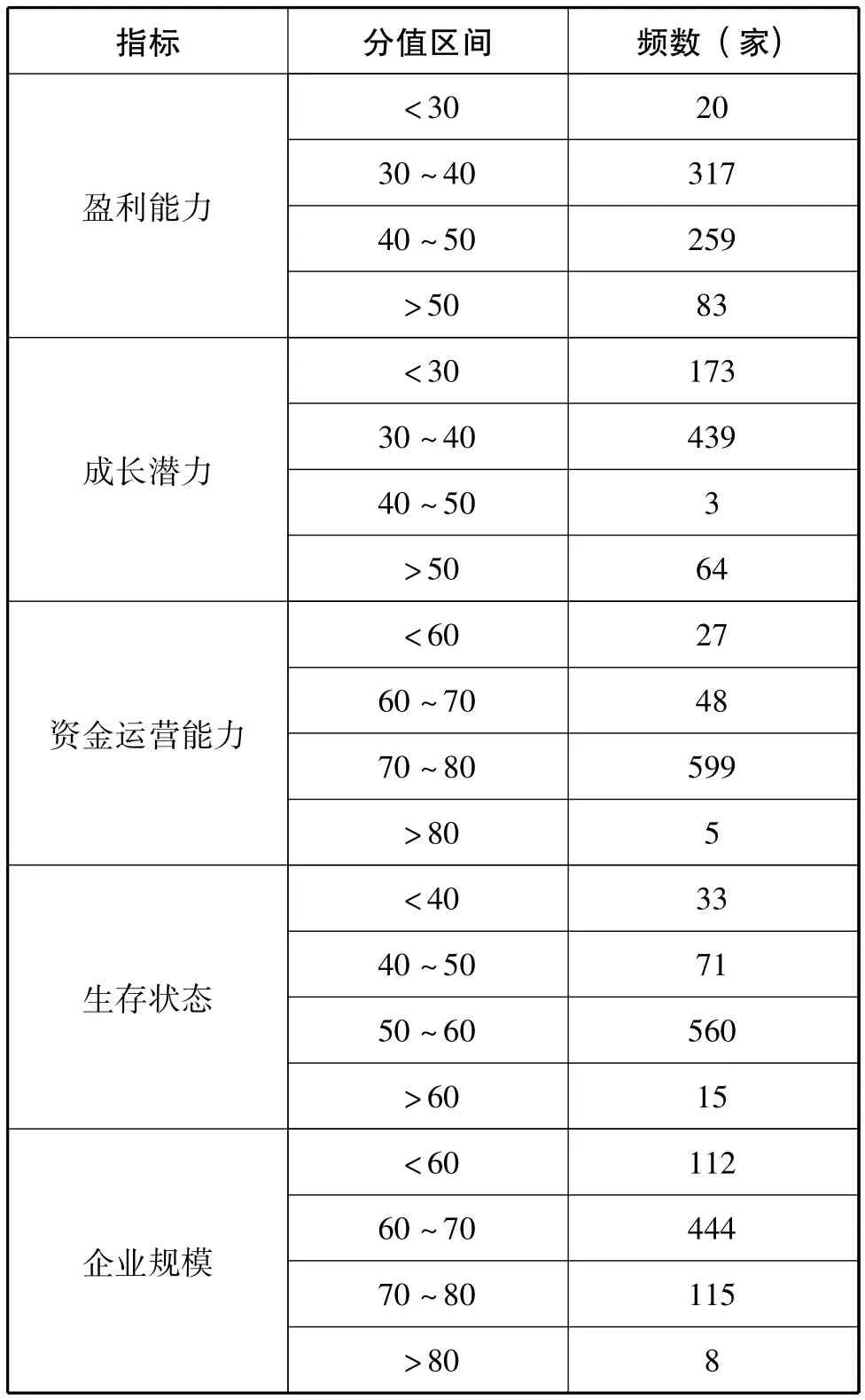

表5 我國中小上市公司成長性分指標頻數

第二,中小上市公司成長潛力的平均得分為34.38,中位數為 33.07,標準差為 7.35,是成長性五個維度中平均水平最低的。同時,中小上市公司成長潛力的最大值為58.73,最小值為26.47,這反映出我國中小上市公司的成長潛力有較大的差異。同時,成長潛力指標的偏度為2.18,反映出中小上市公司中低于成長潛力平均值的公司所占比重較高。成長潛力得分的頻數分析進一步表明,僅有67家公司的成長潛力得分在40以上,所占比重最小;64.65%的上市公司的成長潛力得分在30~40區間范圍內,所占比重最大;另有25.48%的上市公司成長潛力得分低于30。這反映出我國中小上市公司的整體成長性較好。

第三,中小上市公司資金運營能力的平均得分為72.97,標準差為5.30,與成長性其他維度相比資金運營能力整體得分相對最高。此外,頻數分析結果表明,有599家公司的資金運營能力得分在70~80區間范圍內,占到樣本總數的88.22%;得分在80以上的公司有5家,占到樣本總量的0.74%。這些數據結果進一步說明我國小市公司的資金運營能力總體狀況相對較好,大部分上市公司的資金運營能力處于平均水平以上。

第四,中小上市公司生存狀態得分的均值為52.57,標準差為6.10,說明不同上市公司之間生存狀態水平存在比較明顯的差異。中小上市公司的生存狀態得分的偏度系數為-2.14,反映出我國中小上市公司中高于生存狀態得分平均值的公司所占比重較高。此外,頻數分析結果表明,560家上市公司的生存狀態得分在50~60的區間范圍內,得分低于50的中小上市公司為104家,僅有15家得分在60以上,這表明我國中小上市公司生存狀況雖有明顯改觀,但平均水平仍不高,需要進一步從企業外部環境和內部要素兩方面入手加以完善。

第五,中小上市公司企業規模得分的均值為65.10,標準差為5.91,同時企業規模得分的最大值為86.14,最小值為25.69,這反映出我國中小上市公司間的規模差距非常顯著。根據頻數分析結果,16.49%的中小上市公司得分低于 60,65.39%的中小上市公司得分在60~70的區間范圍內,得分超過80的中小上市公司僅有8家。由統計數據可知,我國中小上市公司企業規模呈逐步擴大的趨勢,特別是一些金融保險、制造業及批發零售行業,已開始呈現出向大中型企業發展過渡的雛形。

表6進一步從整體視角對我國中小上市公司成長性狀況進行了詳細的評價比較。根據各項指標均值可知,我國中小上市公司的盈利能力、成長潛力、資金運營能力、生存狀態和企業規模五項二級指標的平均得分水平仍較低,尤其是反映盈利狀況和未來發展程度的盈利能力和成長潛力指標最低。中小型上市公司應當著力于開拓市場、提升銷售利潤率,最重要的是提升技術水平,不斷提高技術創新能力,從而使盈利能力與成長潛力得到大幅提升。

表6 不同板塊中小上市公司細分指標比較

4 結論與討論

本文從總體及二級指標兩個層面對中小上市公司的成長性進行了詳細的分析,總體來看,成長潛力所處的位置最低,其次是盈利能力;最高的是資金運營能力,次之是企業規模;居于中間的是生存狀態。在后危機時期,中小型上市公司面臨更為復雜及不確定的環境,由此,根據實證結果,中小型上市公司要獲得可持續成長應當抓住國家政策及各項優惠措施,努力提升技術創新能力,用新產品、新技術打開市場獲得高額利潤,同時,充分利用資本市場和期貨、基金等對資金進行管理,規避風險,提高資金運營效率,相應的生存狀態也會得到提升。

此外,創業板上市公司成長性綜合得分略高于中小板上市公司,但從盈利能力、成長潛力、資金運營能力、生存狀態和企業規模指標的表現來看兩個板塊上市公司各有優劣。其中,中小板上市公司在盈利能力、資金運營能力和企業規模三個指標得分上占據優勢,而創業板上市公司的成長潛力和生產狀態則要明顯優于中小板上市公司。這充分體現出了中小板與創業板市場發展方向各有側重的特點。中小板市場上細分行業的龍頭企業正在不斷做大做強,而創業板市場培育高科技高成長型中小上市公司的戰略格局也已逐漸明晰。后續將對創業板與中小板的成長性進行比較分析,并探求造成成長性差異的原因,以期為中國中小企業的可持續成長提供良好的借鑒。

[1]Delmar,F.,Davidsson,P.,Gartner,W.B.Arriving at the high-growth firm [J].Journal of Business Venturing,2003,18,(2):189-216.

[2]陳曉紅,李喜華,曹裕.技術創新對中小企業成長的影響——基于我國中小企業版上市公司的實證分析[J].科學學與科學技術管理,2009,30(4):91 -98.

[3]程博.我國中小企業企業家能力與企業投資行為關系及其實證研究[J].科學學與科學技術管理,2010,(2):169-174.

[4]段升森,張玉明.企業規模與成長性:基于非線性視角與我國中小上市公司經驗數據[J].中國科技論壇,2011(10):75-81.

[5]尚增健.漸進式技術創新:科技型中小企業的成長路徑[J].管理世界,2002,(6):124-135.

[6]熊軍,章凱.中國民營強企業動態環境下的適應新成長路徑[J].管理世界,2009,27-36.

[7]中國中小企業經濟發展指數課題組.中國中小企業經濟發展指數研究報告[M].北京:科學出版社,2008,1-17.

[8]企業生存與發展環境研究課題組.企業生存與發展環境指標體系研究[J].統計研究,2006,(5):44-49.

[9]陳曉紅等.寒冬、逆境、成長——2009年中小上市公司成長性研究報告[J].資本市場,2009,(7):26-88.

[10]于新宇,張鐵男,史竹青.創新型中小企業成長能力評價模型研究[J].現代管理科學,2010,(5):30-32.

[11]張玉明等.中國中小上市公司成長報告(2011年)[M].濟南:山東人民出版社,2011,25-30.

(責任編輯 劉傳忠)

Growth of China's Small and Medium Enterprises in the Post-crisis Period

Zhang Luxiu1,Zhang Yuming2

(1.School of Management,Jinan University,Jinan 250022,China;2.School of Management,Shandong University,Jinan 250100,China)

As high-quality part of small and medium enterprises,listed SMEs have played important roles in the promotion of economic growth.Fully accounting the changes of internal and external environment for listed SMEs growth in the post-crisis period,this paper builds evaluation system of listed SMEs.Taking 679 SMEs as the study sample and based on the data from 2008 to 2010,the paper eliminates the noise of the fluctuations of performance before and after IPO,calculates the growth rates of SMEs.Used statistical methods the paper analyses overall and sub-index profile of listed SMEs growth,reveals the growth difference between sections of listed SMEs,and promotes measures and recommendations.

Small and mediurn enterprises;Growth;Post-crisis

F061.2

A

國家社會科學基金項目 (11BJY078),教育部人文社會科學研究規劃基金項目 (10YJA630211)。

2012-01-30

張魯秀 (1984-),女,山東聊城人,管理學博士,講師;研究方向:中小企業成長、技術創新、低碳經濟。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07