又一個“肥”年

2012-10-13 00:22:36王慶飛

中國石油石化 2012年13期

○ 文/王慶飛

又一個“肥”年

○ 文/王慶飛

上半年,各類化肥價格維持高位。后期在秋季小麥和冬季儲備等剛性需求影響之下,價格走勢仍持樂觀態(tài)度。

●送肥下鄉(xiāng),讓農(nóng)民迎來一個豐收年,化肥市場自然也一路高歌。 供圖/CFP

作為糧食的糧食,化肥價格事關(guān)國計民生。上半年,包括復合肥、尿素在內(nèi)的各項農(nóng)資產(chǎn)品的價格漲勢迅猛。其中,尿素價格的波動已經(jīng)引起了國家相關(guān)部門的關(guān)注,協(xié)會也連連發(fā)文強調(diào)穩(wěn)定尿素價格。盡管目前由于需求減弱、原料疲軟等原因,部分農(nóng)資產(chǎn)品的價格相較于最高點下滑不少,但后期在秋季小麥和冬季儲備等剛性需求之下,化肥價格走勢仍持樂觀態(tài)度。

價格持高位

從各類化肥產(chǎn)品來看,目前的價格較年初都出現(xiàn)了較為明顯的上漲。從復合肥情況來看,上半年農(nóng)業(yè)需求分為春季、夏季兩部分。其中,春季大田作物用肥較少,小麥追肥也主要以尿素為主,因此春季復合肥需求多為經(jīng)濟作物備肥。部分地區(qū)花生、油菜、西瓜、棉花等有一定量用肥需求。2月中下旬,部分經(jīng)銷商趕在漲價前少量囤貨,加之東北地區(qū)冬儲備貨進行少量補倉,共同作用下對復合肥價格拉漲起到一定作用。但春季復合肥總體需求規(guī)模有限,同時多地陰雨天氣造成氣溫偏低,一定程度上也影響了基層備肥積極性,春季市場的表現(xiàn)不溫不火。

夏季需求主要為玉米底肥的備肥,在全年農(nóng)作物需求中所占比重較為可觀,也是拉動上半年復合肥市場行情的主要動力之一。2月中旬開始,部分企業(yè)陸續(xù)出臺玉米用高氮肥價格,40%CL(28-6-6)、(30-5-5)主流報價在2250~2300元/噸。進入3月下旬,經(jīng)銷商開始將關(guān)注重點放在高氮備肥上。在企業(yè)釋放出漲價信號之后,經(jīng)銷商在買漲不買跌心理驅(qū)使下,入市囤貨較積極,企業(yè)接單量較好,高氮肥價格迅速抬頭。截至6月,40%CL高氮肥主流出廠價格已上漲至2450~2500元/噸,較年初上漲200元/噸以上。相比去年同期價格上漲8.85%。

尿素價格的表現(xiàn)更是有過之而無不及。尿素一季度走勢基本契合往年慣性低迷態(tài)勢,開春低價貨源釋放加速市場恐慌情緒,部分地區(qū)價格疲軟下滑。隨后受東北、間歇性工業(yè)采購支撐,價格震蕩上揚。4月國際行情上揚,國內(nèi)部分大型貿(mào)易商集港或工業(yè)采購增加,國內(nèi)企業(yè)供貨緊張,價格開始上行。4月初中國尿素出廠均價為2258.8元/噸,至5月上旬已達2461.3元/噸,漲幅高達8.96%。值價格高歌猛進之際,尿素引發(fā)的化肥品種價格上漲引發(fā)相關(guān)部門關(guān)注。5月開始,發(fā)改委相繼約談生產(chǎn)方,并走訪港口及部分大型企業(yè)進行實際調(diào)研,縮短淡季出口時間傳聞更致市場草木皆兵。尿素市場政策調(diào)控隱患空前加劇。5月中旬開始,尿素行情轉(zhuǎn)而低迷,大型貿(mào)易商回歸觀望、釋放庫存加速行情下滑。尿素風向標山東地區(qū)出廠價格至月底降至2280~2300元/噸,全國均價降至2373.8元/噸,價格重挫3.56%。6月初部分消息表明,中國對淡季出口期尿素將執(zhí)行FOB價高達800美元/噸的出口保證金,出口商出口積極性被進一步削弱。

磷肥的表現(xiàn)受需求低迷的影響,整體價位表現(xiàn)穩(wěn)定。3月和4月是傳統(tǒng)的銷售旺季,今年卻呈現(xiàn)旺季不旺的情況,市場信心不足。雖然當初市場到貨量不大,但隨著復合肥、尿素的到貨量不斷增加,市場并未出現(xiàn)缺貨現(xiàn)象,部分經(jīng)銷商開始低價拋貨。進入5月后春耕用肥結(jié)束,國內(nèi)磷肥市場進入銷售淡季,各地需求明顯減少,并且少數(shù)大型二銨廠家已開始做集港準備。港口的發(fā)貨使國內(nèi)企業(yè)產(chǎn)能得到有效釋放,對磷肥價格起到穩(wěn)定作用。由于國內(nèi)已沒有新的需求,磷肥價格保持盤整。

出口難淡定

年初國際尿素價格基本處于底部區(qū)域,生產(chǎn)商供貨減少,需求漸增,國際尿素價格年初迎“開門紅”,部分主產(chǎn)區(qū)小顆粒FOB價格自360~400美元/噸反彈。美國開春農(nóng)業(yè)市場啟動,大顆粒尿素價格暴漲,自年初低端FOB價格400美元/噸升至4月下旬的700美元/噸以上。美國行情支撐小顆粒尿素價格,5月上旬國際小顆粒尿素FOB價格漲至520~540美元/噸,中國出口FOB價格則漲至510~515美元/噸。5月上旬開始,受印度標購結(jié)果弱于預期影響,國家尿素價格止?jié)q回跌。6月上旬,主產(chǎn)區(qū)小顆粒FOB價格跌至435~470美元/噸。國際尿素行情對國內(nèi)支撐相對有限,受中國上半年執(zhí)行旺季110%出口關(guān)稅稅率影響,1-5月中國常規(guī)尿素出口總量僅12萬噸左右,較去年同期66萬噸左右下滑82%。

二元肥出口同樣面臨萎縮的境地。2011年,含氮磷二元肥出口量為395.76萬噸之多,一度造成國內(nèi)復合肥價格高位、貨源緊張的局面。因此,2011年底國家出臺了新的關(guān)稅執(zhí)行標準。2012年含氮磷二元肥出口稅率執(zhí)行淡旺季關(guān)稅政策,其中6-9月執(zhí)行淡季7%關(guān)稅,其余時間執(zhí)行旺季82%關(guān)稅。此政策一定程度上控制了二元肥出口時間及出口量。

海關(guān)數(shù)據(jù)顯示,2012年1-4月,含氮磷復合肥出口量共計37.66萬噸。表面看,1-4月出口總量仍然不低,但筆者獲悉,其中部分出口貨物早在2011年年底報關(guān),屬于從保稅倉庫出境,因此關(guān)稅仍然執(zhí)行去年7%的標準。

另外,今年我國二元肥主要原料之一的氯化銨價格一直高位徘徊,干銨價格主流為1250~1300元/噸,較去年4月600~650元/噸的價格基本翻了一番。所以含氮磷二元肥成本遠遠高于去年。同時,去年印度等國從我國進口的二元肥量較大,今年仍有大量庫存,且質(zhì)量出現(xiàn)粉化現(xiàn)象,致使國際貿(mào)易商采購信心降低。去年出口20-20的數(shù)量較大,今年此種二元肥需求量或降低,14-34(8s)、16-20、21-23等品種可能仍有一定的市場需求。但由于今年旺季關(guān)稅的制約,預計今年我國含氮磷二元肥出口總量有一定萎縮。

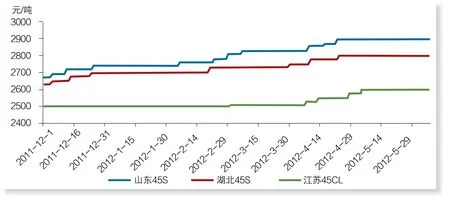

國內(nèi)復合肥出廠價格走勢圖

長線走勢樂觀

從目前形勢來看,6月底7月初,隨著玉米用肥的結(jié)束,整體化肥價格略有走低。但下半年的整體走勢,筆者仍舊持樂觀態(tài)度。

首先,從各項肥料來看,磷酸一銨目前行情雖然一直表現(xiàn)弱勢,55%粉狀一銨出廠價在2650元/噸左右。較之前最低谷的2550元/噸已經(jīng)有一定幅度上漲,長線分析價格大幅下滑的可能性不大。多地小麥用復合肥對磷含量要求較高,因此磷酸一銨對高磷復合肥成本尚可形成支撐。從尿素方面來看,7月仍然有農(nóng)需支撐,后期則需要觀察國際行情。目前山東地區(qū)價格再度來到2350~2370元/噸區(qū)間。復合肥情況則相對樂觀,多數(shù)復合肥企業(yè)尿素儲備量不足,不排除集中采購可能,屆時對復合肥價格亦可形成一定支撐。

其次,從下游需求來看,后期小麥用肥量頗大,剛性需求已經(jīng)存在,而且金融危機之后,經(jīng)銷商心態(tài)轉(zhuǎn)好,備肥積極性較之前也有所提高。年底的東北用肥市場也不容忽視。東北三省為農(nóng)業(yè)大省,而且不乏大型貿(mào)易商及種植大戶,對年底的化肥市場走勢有強勁的拉動作用。所以,下半年的剛性需求為支撐下半年走勢的最主要因素之一。加上需求及成本的共同影響,下半年化肥價格走勢仍舊樂觀。