北京市FDI所有權(quán)結(jié)構(gòu)最優(yōu)化的實證研究①

2012-10-19 10:55:30首都經(jīng)濟貿(mào)易大學(xué)劉新宇胡穎任兆鑫

中國商論 2012年35期

首都經(jīng)濟貿(mào)易大學(xué) 劉新宇 胡穎 任兆鑫

外商直接投資(Foreign Direct Investment,F(xiàn)DI)的技術(shù)溢出效應(yīng)是其對東道國經(jīng)濟增長產(chǎn)生直接和間接的影響,這也使之成為發(fā)展中國家或地區(qū)競相吸引FDI的重要原因之一。北京市在利用外商直接投資對經(jīng)濟增長迅猛推進的同時,也相應(yīng)地在某種程度上推動了其內(nèi)資企業(yè)的技術(shù)進步和自主創(chuàng)新能力的提高。

作為國際資本流動的主要方式,外商直接投資對東道國的技術(shù)溢出效應(yīng)已經(jīng)日益為國內(nèi)外研究學(xué)者所關(guān)注,但其現(xiàn)有研究的成果及結(jié)論卻有所區(qū)別(江心英、張二震、馬野青等,2006)。Javorcik和Spatareanu(2008)利用羅馬尼亞數(shù)據(jù)得到的結(jié)果表明,外資產(chǎn)生的產(chǎn)業(yè)內(nèi)技術(shù)溢出效應(yīng)為負(fù),且獨資企業(yè)所產(chǎn)生的負(fù)效應(yīng)大于合資企業(yè)。Djankov和Hoekan(1999)在分析捷克制造業(yè)的企業(yè)面板數(shù)據(jù)時發(fā)現(xiàn),如果外資份額全是獨資企業(yè),則溢出效應(yīng)在統(tǒng)計上不顯著;而如果是由獨資企業(yè)和合資企業(yè)組成,當(dāng)?shù)仄髽I(yè)的生產(chǎn)力水平呈現(xiàn)出負(fù)向溢出效益。盧曉勇、金艷清(2012) 通過對1998~2011年中部六省的面板數(shù)據(jù)研究發(fā)現(xiàn),F(xiàn)DI獨資化傾向?qū)Ψ?wù)業(yè)產(chǎn)業(yè)內(nèi)升級具有較強的促進作用。吳靜芳(2010)通過分析上海市近12年的企業(yè)面板數(shù)據(jù)發(fā)現(xiàn),只有外商獨資企業(yè)與轉(zhuǎn)移技術(shù)的水平呈正相關(guān)關(guān)系。肖怡楠(2010)經(jīng)過研究發(fā)現(xiàn),跨國公司的獨資化有利于我國高技術(shù)的引進和應(yīng)用,但也會對國內(nèi)企業(yè)產(chǎn)生擠出效應(yīng),造成國內(nèi)企業(yè)人才流失。

本文則是從技術(shù)溢出的角度來分析FDI所有權(quán)結(jié)構(gòu)對北京市經(jīng)濟增長與技術(shù)進步的影響,最終旨在探索并發(fā)現(xiàn)FDI所有權(quán)結(jié)構(gòu)的最優(yōu)化比例,以使其技術(shù)溢出效應(yīng)最大化,從而有效解釋北京市近20年來引進外資相關(guān)政策的調(diào)整與改變。

1 北京市1987~2010年FDI所有權(quán)結(jié)構(gòu)發(fā)展?fàn)顩r

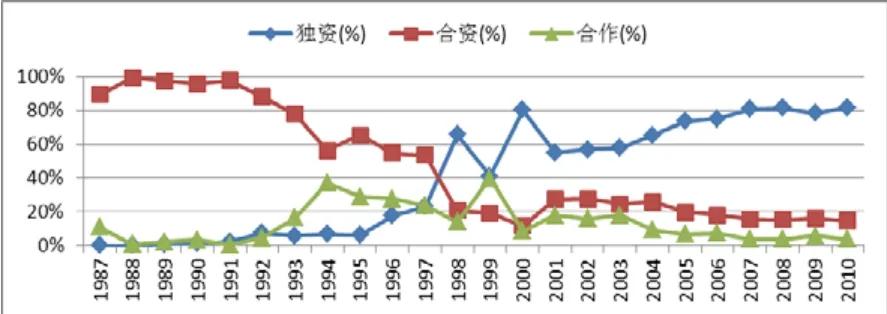

圖1 1987~2010年北京市三資企業(yè)實際利用外資金額比重變化趨勢

1987至2010年,北京市實際利用外資總額從將近1億美元增長到63.1億美元,增速顯著,平均每年增加2.5億美元。基于外資所有權(quán)結(jié)構(gòu)的視角(如圖1),獨資項目比例呈逐年遞增趨勢,由1990年的1.2%增長至2010年的82%;合資項目份額被獨資項目擠占,從最初的90%以上下降至20%以下水平;而合作項目的比例基本維持在10%以下。顯然從1997開始,獨資項目利用外資金額比重陡然上升,與合資和合作項目比重呈“剪刀叉”形狀,表現(xiàn)為“獨資化”現(xiàn)象。

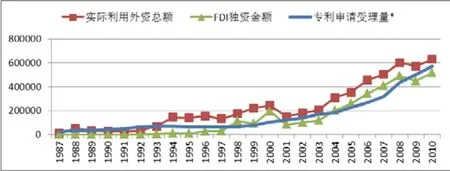

圖2 1987~2010年北京市實際利用外商直接投資額與專利授權(quán)量

圖2展現(xiàn)了1987~2010年間北京市實際利用外商直接投資總額、獨資項目利用外資金額與專利授權(quán)量的變動情況,圖形大致反映了三者之間同向的變動規(guī)律。根據(jù)以上各類數(shù)據(jù)及計算結(jié)果,可以發(fā)現(xiàn)FDI所有權(quán)結(jié)構(gòu)(獨資化)與專利、科技成果數(shù)量之間存在著同向變化的趨勢。

2 模型的構(gòu)建和實證結(jié)果

為了研究FDI所有權(quán)結(jié)構(gòu)對于東道國技術(shù)進步產(chǎn)生的“溢出效應(yīng)”和“擠出效應(yīng)”兩方面的影響,以及探索北京市外商直接投資所有權(quán)結(jié)構(gòu)最優(yōu)化比例,本文構(gòu)建了三個模型進行計量實證分析。其中,第三個模型,即FDI所有權(quán)結(jié)構(gòu)最優(yōu)化模型,是建立在前兩個計量模型分析基礎(chǔ)之上進行的。

2.1 FDI結(jié)構(gòu)與溢出效應(yīng)模型

借鑒已有的C-D生產(chǎn)函數(shù),并參考Feder的研究思路,將整個工業(yè)經(jīng)濟分為外資部門和內(nèi)資部門兩部分,并得到式(1):

Yt:代表內(nèi)資工業(yè)企業(yè)的產(chǎn)出,用北京市國有工業(yè)企業(yè)第t年的工業(yè)總產(chǎn)值(當(dāng)年價格)表示。在本模型中,ln(Yt) 為被解釋變量,其余變量均為解釋變量。

FDIt:代表北京市第t年的外商直接投資,用北京市實際利用的外資額表示。b1作為FDIt對Yt的彈性系數(shù),表示FDI對國企產(chǎn)出的外溢效應(yīng)程度。

Kt:代表資本投入,用北京市第t年的國有工業(yè)企業(yè)固定資產(chǎn)投資額來表示。

Lt:代表勞動力要素投入,用北京市第t年的第二產(chǎn)業(yè)從業(yè)人員數(shù)來表示。

μt:表示隨機誤差項。

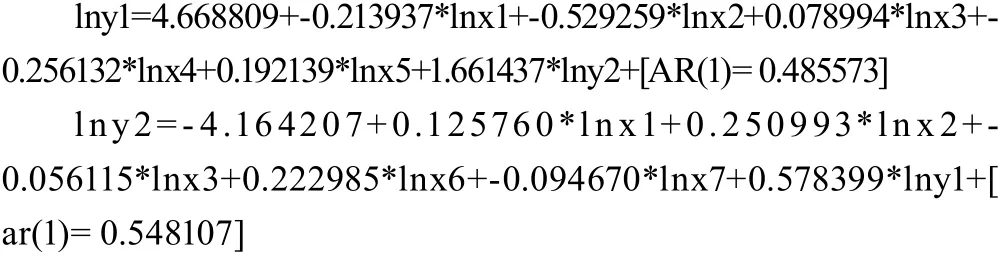

基于以上分析,可以建立關(guān)于“FDI所有權(quán)結(jié)構(gòu)與溢出效應(yīng)模型”協(xié)整模型:

其中,y1和y2分別用專利申請受理量和工業(yè)總產(chǎn)值替代,x1、x2、x3、x6、x7分別用FDI獨資、FDI合資、FDI合作、固定資產(chǎn)投資額、第二產(chǎn)業(yè)從業(yè)人員數(shù)表示。上述變量選取的替代指標(biāo)均采用1987-2010年的時間序列數(shù)據(jù),并均由(1987~2011年)《北京統(tǒng)計年鑒》中的數(shù)據(jù)經(jīng)過計算整理而得。

2.2 FDI結(jié)構(gòu)與擠出效應(yīng)模型

針對FDI獨資化結(jié)構(gòu)對于技術(shù)水平影響的實證分析,本文采用了國際上通用的線性回歸模型:在此基礎(chǔ)之上,考慮到FDI對東道國作用的“時間延續(xù)性”。因此,得到相關(guān)模型:

Y1t:代表第t年北京市的技術(shù)創(chuàng)新水平,用專利申請數(shù)量來表示。在本模型中,LnTt為被解釋變量,其余變量均為解釋變量。

FDIt、FDIt-1:代表北京市第t年和第t-1年的外商直接投資,用北京市實際利用的外資額表示。

X4t:代表研發(fā)投入,用北京市第t年的科技活動經(jīng)費支出總額表示。

X5t:代表人力資本,表示第t年的科技活動人員數(shù)。

μt:表示隨機誤差項。

通過逐步回歸法去除多重共線性后,仍然通過最小二乘法回歸,得到方程:

基于以上分析,根據(jù)擠出效應(yīng)建立協(xié)整模型二:

其中,x4和x5分別用R&D經(jīng)費支出和科技活動人員數(shù)代替,上述變量選取的替代指標(biāo)均由(1987~2011年)《北京統(tǒng)計年鑒》中的數(shù)據(jù)經(jīng)過計算整理而得。

2.3 FDI所有權(quán)結(jié)構(gòu)最優(yōu)化模型

2.3.1 聯(lián)立方程組模型的建立

如果假設(shè)方程沒有聯(lián)立性,則普通最小二乘估計就可以得到有效且一致的參數(shù)估計量,但是若方程具有聯(lián)立性,則普通最小二乘估計就會失效,得到非一致估計。因此,必須在摒棄普通最小二乘估計而采用其他方法之前,進行方程的聯(lián)立性檢驗。采用Hausman設(shè)定誤差檢驗方法。其本質(zhì)是檢驗一個內(nèi)生回歸元是否是與誤差項相關(guān),若相關(guān),則存在聯(lián)立性。通過eviews軟件 對殘差項進行序列相關(guān)性檢驗和異方差檢驗,拒絕“無關(guān)聯(lián)性”的原假設(shè)。

考慮建立聯(lián)立方程組,建立模型如下:

考慮到有可能方程右邊變量與誤差項相關(guān)并且存在異方差,同時殘差項相關(guān),且兩個方程都是過度識別的,因此采用三階段最小二乘法進行聯(lián)立方程的回歸。根據(jù)三階段最小二乘法進行回歸,得到結(jié)果后發(fā)現(xiàn),方程一中,調(diào)整后的擬合優(yōu)度達(dá)到0.971146,且D.W.統(tǒng)計值達(dá)到1.864870,認(rèn)為不存在自相關(guān)。方程二中,調(diào)整后的擬合優(yōu)度達(dá)到0.993741,且D.W.統(tǒng)計值達(dá)到1.901605,認(rèn)為不存在自相關(guān)。且除lnx4、lnx5、lnx7外,均達(dá)到了置信水平為99%的t統(tǒng)計量檢驗顯著。

因此,得到方程組:

綜合上述聯(lián)立方程組的結(jié)果可以發(fā)現(xiàn),F(xiàn)DI獨資和FDI合資對于東道國有正向的溢出效應(yīng),且FDI合資的溢出作用大于FDI獨資;而合作型FDI則具有擠出效應(yīng)。

其中,聯(lián)立方程中FDI獨資(X1)對國有工業(yè)企業(yè)產(chǎn)出(Y2)和專利申請量(Y1)的回歸系數(shù)分別為0.125760和-0.213937;FDI合資(X2)對國有工業(yè)企業(yè)產(chǎn)出(Y2)和專利申請量(Y1)的回歸系數(shù)分別為0.250993和-0.529259。這表明,每增加1%的獨資型與合資型FDI投入,總產(chǎn)出將分別增加0.13%和0.25%,擠出效應(yīng)將減少0.21%和0.53%。可知,F(xiàn)DI獨資與合資對總產(chǎn)出增加的促進作用顯著,具有推進東道國技術(shù)進步的作用。而外商合作企業(yè)則具有“擠出效應(yīng)”,表現(xiàn)為每增加1%的合作型FDI的投入,總產(chǎn)出將減少0.06%,擠出效應(yīng)將增加0.08%。

由此可以得出相關(guān)結(jié)論,F(xiàn)DI所有權(quán)結(jié)構(gòu)的合理發(fā)展方向為:合資型FDI與獨資型FDI比例上升、合作型FDI比例相對降低是FDI所有權(quán)結(jié)構(gòu)發(fā)展的合理軌道,沿著此發(fā)展軌道改變FDI所有權(quán)結(jié)構(gòu)將會使外商直接投資對于東道國的正向溢出效應(yīng)逐漸增大,并日益趨近最大化。

2.3.2 最優(yōu)化模型的建立

由上述建立的聯(lián)立方程組,得到的FDI獨資、FDI合資和FDI合作對知識溢出和本地投資影響的彈性系數(shù);同時,利用這些系數(shù)建立最優(yōu)化方程,求解并得到使凈溢出效應(yīng)最大時,F(xiàn)DI獨資、FDI合資和FDI合作最優(yōu)的比例。現(xiàn)設(shè)FDI獨資所占FDI比例為A,F(xiàn)DI合資所占FDI比例為B,F(xiàn)DI合作所占FDI比例為C。因此得到最大化凈溢出效應(yīng):

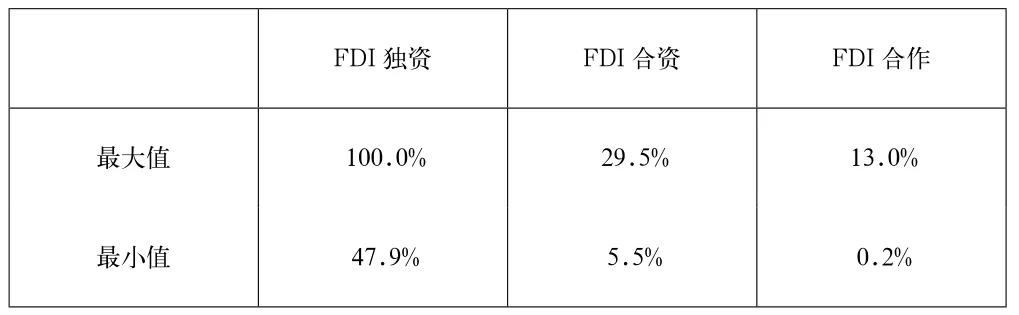

同時考慮到,對最優(yōu)比例的調(diào)整幅度如果過大,可能會引發(fā)政策問題。因此,將1987年~2010年期間,歷年的FDI獨資,F(xiàn)DI合資和FDI合作所占FDI比例的變化率作為極值約束,即使2011年三者所占比例的調(diào)整幅度不超過往年調(diào)整幅度的最大值。計算歷年三者所占比例之后,可以計算出歷年三者所占比例的變化率。得到三者比例的變化率的最大最小值分別為:

表1

計算2010年我國FDI獨資、FDI合資和FDI合作所占FDI總額的比例后,可以得到2010年的數(shù)據(jù)和歷年三者比例的變化率的最大最小值,之后利用其可以計算得到2011年三者比例約束條件如下表:

表2

利用LINGO程序,最優(yōu)化解為:

表3

另外,根據(jù)上述最優(yōu)化為例計算得到的凈溢出效應(yīng)為正,凈溢出效應(yīng)系數(shù)為0.2914778,它表明:按照最優(yōu)化比例,每增加1%的FDI投入,對東道國的凈溢出效應(yīng)將增加0.29%,說明最優(yōu)化比例使得凈溢出效應(yīng)增大,二者為正相關(guān)關(guān)系。

3 實證結(jié)果分析

對于以上實證結(jié)果合理的解釋及猜想原因為:雖然外商獨資項目會使得跨國公司為了本企業(yè)的發(fā)展給內(nèi)部帶來較多的關(guān)鍵和領(lǐng)先技術(shù),提高年均專利數(shù)量,從而提高東道國地區(qū)的整體技術(shù)創(chuàng)新水平;但是,F(xiàn)DI獨資化也會帶來不利于東道國內(nèi)資企業(yè)發(fā)展的影響。首先,在外商獨資企業(yè)模式下,外資通過嚴(yán)格控制企業(yè)內(nèi)部生產(chǎn)、研發(fā)、人才流動等關(guān)鍵環(huán)節(jié),并加強外商對公司關(guān)鍵、領(lǐng)先技術(shù)的內(nèi)部控制與循環(huán),使技術(shù)擴散得到控制,技術(shù)外溢渠道受阻,降低技術(shù)外溢效應(yīng)在東道國的作用與效果;其次,F(xiàn)DI獨資化甚至有時會對本土內(nèi)資企業(yè)帶來競爭壓力和“擠出效應(yīng)”。這在一定程度上可以理解為,正向的技術(shù)溢出效應(yīng)可能更多地來自于外資企業(yè)的內(nèi)部,而非企業(yè)外部。支持上述觀點的主要理由是:外商獨資化結(jié)構(gòu)可能是妨礙北京市外商直接投資技術(shù)溢出效應(yīng)的主要因素之一。本地的內(nèi)資企業(yè)一方面不能與外商獨資企業(yè)順利地在企業(yè)內(nèi)部形成“面對面”式的交流與學(xué)習(xí);另一方面,企業(yè)外部間的一些垂直和橫向交流渠道,如:人才流動效應(yīng)、后向與前向關(guān)聯(lián)效應(yīng)、競爭及模仿—示范效應(yīng)等,也由于外商獨資企業(yè)對關(guān)鍵交流渠道的絕對控制而被嚴(yán)格限制和阻斷,使得關(guān)鍵性技術(shù)無法有效外流,從而無法建立起內(nèi)資企業(yè)吸收、學(xué)習(xí)新技術(shù)的途徑,并使外商獨資企業(yè)的技術(shù)溢出效應(yīng)難以在東道國順利發(fā)揮。另外,以上理由也有效解釋了即便外商獨資企業(yè)的技術(shù)水平顯著高于合資與合作企業(yè),但在其他條件相同的情況下,使得外商獨資的技術(shù)溢出效應(yīng)為負(fù)成為可能。同時,F(xiàn)DI合作的檢驗結(jié)果也從另一側(cè)面支持了“技術(shù)外溢效應(yīng)來源于企業(yè)內(nèi)部”的觀點,并帶來“擠出效應(yīng)”。

因此,雖然在技術(shù)轉(zhuǎn)移水平方面,外商獨資企業(yè)為了發(fā)展和利潤給東道國企業(yè)內(nèi)部帶來了較多的關(guān)鍵及領(lǐng)先技術(shù),但是在獨資模式下,外商從制度上取得了在華技術(shù)控制的戰(zhàn)略制高點,在很大程度上封死了先進、核心技術(shù)向中方擴散的渠道。與此同時,一些外商獨資企業(yè)還挖走了東道國許多高級科技人才,使國內(nèi)相關(guān)科研機構(gòu)及企業(yè)的自主研發(fā)力量外流,從而產(chǎn)生“逆向技術(shù)擴散”及競爭壓力問題,在宏觀上表現(xiàn)為FDI獨資化對東道國內(nèi)資企業(yè)的“擠出效應(yīng)”。這也就解釋了隨著我國利用外資政策的調(diào)整和市場開放程度的加深,外商獨資化發(fā)展成為重要趨勢的經(jīng)濟現(xiàn)象:越是技術(shù)先進的外商企業(yè),越是傾向于采用獨資方式。

4 相關(guān)政策啟示

東道國利用外資的主要目標(biāo)之一是引進國外先進技術(shù)和管理經(jīng)驗,逐步縮小與發(fā)達(dá)國家的技術(shù)差距。中國及各個地區(qū)提出了“以市場換技術(shù)”的戰(zhàn)略方針,并制定了一些具體的政策措施,但是方針在某些方面的實施效果并不理想。因此,設(shè)計并實施利用FDI推動?xùn)|道國自主創(chuàng)新的政策體系,拓展FDI的技術(shù)外溢效應(yīng),對于促進東道國經(jīng)濟產(chǎn)業(yè)結(jié)構(gòu)升級,提升東道國國際競爭力,具有不可替代的作用。主要的政策啟示有:

第一,改善FDI所有權(quán)結(jié)構(gòu),注重股權(quán)聯(lián)系,提升跨國公司的技術(shù)外溢效應(yīng)。(1)鼓勵跨國公司與國內(nèi)企業(yè)及機構(gòu)共同投資,建立聯(lián)合經(jīng)營模式;(2)鼓勵跨國公司研發(fā)機構(gòu)與本地科研機構(gòu)在基礎(chǔ)技術(shù)及信息方面展開交流與合作;(3)加強跨國公司與內(nèi)資企業(yè)的配套合作,充分利用跨國公司的技術(shù)力量提高配套企業(yè)的技術(shù)水平。(4)鼓勵本土企業(yè)與跨國公司聯(lián)合承擔(dān)研發(fā)課題;(5)完善技術(shù)交易市場,以便使研發(fā)成果及技術(shù)的擴散更加容易。

第二,積極為本土企業(yè)建立吸收、模仿和學(xué)習(xí)先進技術(shù)的平臺。(1)制定鼓勵政策,加強國內(nèi)企業(yè)與跨國公司的技術(shù)聯(lián)系,尤其是在引進先進技術(shù)的基礎(chǔ)上,推動相關(guān)產(chǎn)業(yè)的升級;(2)加強并鼓勵高新技術(shù)產(chǎn)業(yè)的引資工作,對外商投資高新技術(shù)產(chǎn)業(yè)給予優(yōu)惠政策;(3)改善技術(shù)創(chuàng)新的市場環(huán)境,保證企業(yè)獲得技術(shù)創(chuàng)新帶來的超額利潤,并加速科技成果向現(xiàn)實生產(chǎn)力轉(zhuǎn)化;(4)建立和完善開放靈活的人才流動機制,制定鼓勵外資企業(yè)人員流動的相關(guān)政策,為人力資本流動創(chuàng)造良好的環(huán)境,提高本國人力資本水平和自主創(chuàng)新能力。

[1]Beata Smarzynska Javorcik, Mariana Spatareanu.To Share or not to Share: Does Local Participation Matter for Spillover From Foreign Direct Investment? [J].Journal of Development Economics, 2008(5).

[2]Simeon Djankov,Bema Hoekan.Foreign investmentand productivity growth in Czech enterprise[M].WorldEconomic Review,1999.

[3]盧曉勇,金艷清.基于面板數(shù)據(jù)的FDI獨資化傾向?qū)χ胁慨a(chǎn)業(yè)內(nèi)升級影響分析[J].南昌大學(xué)學(xué)報:人文社會科學(xué)版,2012(5).

[4]肖怡楠.跨國公司獨資化對我國經(jīng)濟發(fā)展的影響[J].經(jīng)營管理,2010(12).

[5]吳靜芳.FDI所有權(quán)結(jié)構(gòu)與技術(shù)水平和技術(shù)外溢效應(yīng)關(guān)系的實證分析——以上海市為例[J].國際貿(mào)易問題,2010(6).

[6]馬天毅,馬野青,張二震.外商直接投資與中國技術(shù)創(chuàng)新能力[J].世界經(jīng)濟研究,2006(7).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03