我國財(cái)政赤字和貨幣供應(yīng)量聯(lián)動(dòng)性的實(shí)證模型分析

2012-11-01 09:00:38李偉

河南社會(huì)科學(xué) 2012年8期

關(guān)鍵詞:模型

李 偉

(天津財(cái)經(jīng)大學(xué) 經(jīng)濟(jì)學(xué)院,天津 300222)

我國財(cái)政赤字和貨幣供應(yīng)量聯(lián)動(dòng)性的實(shí)證模型分析

李 偉

(天津財(cái)經(jīng)大學(xué) 經(jīng)濟(jì)學(xué)院,天津 300222)

近期以來國際金融危機(jī)的加深,進(jìn)一步揭示了一國財(cái)政赤字與宏觀經(jīng)濟(jì)之間的深刻關(guān)聯(lián)。進(jìn)入新世紀(jì)以來,我國運(yùn)用財(cái)政赤字的手段和方法不斷改進(jìn),對于我們應(yīng)對國際金融市場的動(dòng)蕩、促進(jìn)內(nèi)需和經(jīng)濟(jì)增長起到了很大作用。但同時(shí),財(cái)政赤字與貨幣發(fā)行量之間不可調(diào)和的正向關(guān)系,也給我國經(jīng)濟(jì)體系帶來了一定的隱患。因此,通過理論梳理與實(shí)證分析來理清赤字規(guī)模和貨幣供應(yīng)量之間的關(guān)系,有助于我們今后宏觀經(jīng)濟(jì)管理手段和金融市場監(jiān)管能力的提升。

財(cái)政赤字風(fēng)險(xiǎn);通貨膨脹風(fēng)險(xiǎn);聯(lián)動(dòng)機(jī)制;計(jì)量模型

一、我國財(cái)政赤字導(dǎo)致通貨膨脹風(fēng)險(xiǎn)的理論研究

在現(xiàn)代財(cái)政金融運(yùn)行體系當(dāng)中,政府一旦出現(xiàn)財(cái)政赤字可以借助公債(國債和地方債)發(fā)行、財(cái)政透支等手段加以彌補(bǔ)。金融機(jī)構(gòu)不僅可能成為公債券的承購包銷主體甚至是直接認(rèn)購者,更有可能成為財(cái)政透支借款的直接求助對象。在《中華人民共和國預(yù)算法》和《中國人民銀行法》中雖然規(guī)定各級(jí)財(cái)政不得向銀行透支借款,但事實(shí)上由于各級(jí)金融機(jī)構(gòu)間的信息不對稱這種財(cái)政風(fēng)險(xiǎn)金融化是難以避免的:第一,因?yàn)槲覈恼嘧诸~在年終財(cái)政決算時(shí)才能準(zhǔn)確把握,而國庫資金的支付在年度執(zhí)行財(cái)政預(yù)算中就已經(jīng)撥付,無法隨時(shí)根據(jù)赤字?jǐn)?shù)額調(diào)整財(cái)政支出總量和結(jié)構(gòu)安排。第二,盡管央行不能直接給中央政府透支,但是作為貨幣政策重要工具它可以在公開市場上買入國債,并且這筆資金作為基礎(chǔ)貨幣量將直接提升商業(yè)銀行的信貸規(guī)模。第三,在實(shí)際操作中由于既得利益的牽扯,在原有的預(yù)算信貸規(guī)模基礎(chǔ)上壓縮信貸的實(shí)際執(zhí)行規(guī)模來促使貨幣回籠同樣比較困難[1]。第四,地方政府出于“政績”的需要都有進(jìn)行經(jīng)濟(jì)擴(kuò)張的沖動(dòng),因其他地方官員的信用擴(kuò)張壓縮本地的政府信貸資金需求也不現(xiàn)實(shí)。

此外,政府部門的債務(wù)負(fù)擔(dān)結(jié)構(gòu)差別也會(huì)形成不同形式的金融風(fēng)險(xiǎn)。在中央銀行過于依賴財(cái)政性貨幣發(fā)行向政府透支的前提下,財(cái)政主權(quán)外債比重過高就會(huì)因過量的貨幣發(fā)行導(dǎo)致本幣對外貶值,將本國的財(cái)政風(fēng)險(xiǎn)轉(zhuǎn)嫁給其他國家;財(cái)政內(nèi)債比重過高就會(huì)因過量的貨幣發(fā)行導(dǎo)致貨幣對內(nèi)貶值,進(jìn)而引發(fā)通貨膨脹。以上兩種情況均會(huì)形成一定程度的金融風(fēng)險(xiǎn)甚至是貨幣危機(jī)。由于人民幣并不具備美元的國際基礎(chǔ)貨幣地位,并且我國的政府債務(wù)結(jié)構(gòu)主要是以內(nèi)債為主,通貨膨脹風(fēng)險(xiǎn)比較突出。

二、實(shí)證研究

(一)經(jīng)濟(jì)變量的選擇

在建立我國財(cái)政赤字導(dǎo)致通貨膨脹風(fēng)險(xiǎn)的線性回歸模型中,應(yīng)該以貨幣供給量M為被解釋變量,以財(cái)政赤字E、外匯占款F、再貼現(xiàn)Y作為解釋變量,并考慮允許存在一定誤差的隨機(jī)擾動(dòng)項(xiàng)C[2]。

為消除模型運(yùn)算過程中各變量參數(shù)異方差產(chǎn)生的影響,對所有解釋和被解釋變量取對數(shù),即貨幣供給量變量為lnM,外匯占款變量為lnF,央行對存款貨幣銀行的再貸款變量為lnY,財(cái)政赤字變量為lnE(由于2007年全國財(cái)政收支出現(xiàn)盈余,當(dāng)年數(shù)據(jù)無法求對數(shù),計(jì)量模型中2007年的數(shù)據(jù)會(huì)被排除在外)。由于1994年后《預(yù)算法》中規(guī)定,彌補(bǔ)中央財(cái)政赤字只能通過發(fā)行國債實(shí)現(xiàn),不準(zhǔn)財(cái)政向央行透支,因此本模型的數(shù)據(jù)選取也從1994年開始(見表1)。

(二)回歸分析及模型結(jié)果的解釋

1.財(cái)政赤字和貨幣供給量回歸分析

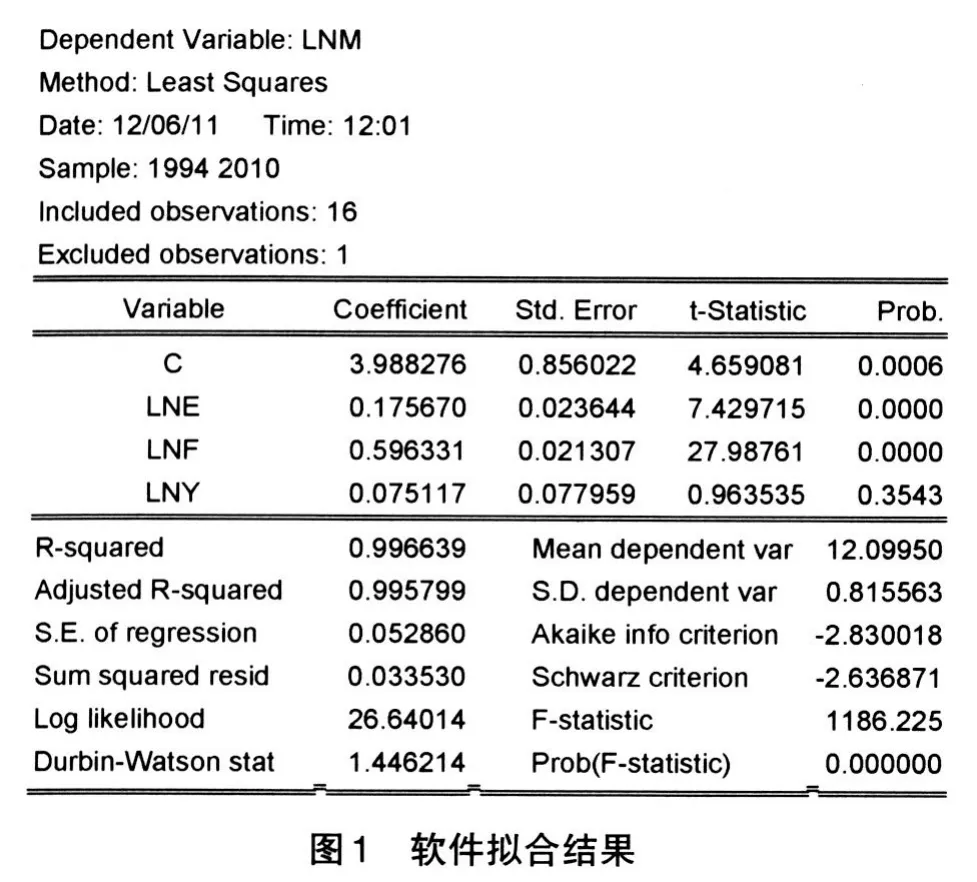

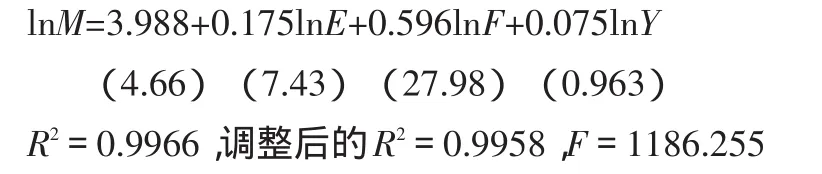

利用EVIEWS3.1軟件,對貨幣供給量(M)、財(cái)政赤字(E)、外匯占款(F)、再貸款(Y)進(jìn)行回歸分析。為消除異方差帶來的影響,對各經(jīng)濟(jì)變量都求取對數(shù),以lnM為因變量,lnE、lnF、lnY為自變量,采用最小二乘法擬合出線性方程的基本形式,擬合結(jié)果如圖1所示。

根據(jù)圖1可以看出擬合方程的形式為:

由以上回歸分析的擬合結(jié)果可見:

第一,回歸方程的擬合程度較高,調(diào)整后的可決系數(shù)達(dá)到0.9958,說明該線性方程中幾個(gè)自變量對因變量的解釋能力較強(qiáng),各變量的變動(dòng)趨勢和規(guī)模存在比較明顯的線性相關(guān)性。

第二,從回歸方程各項(xiàng)系數(shù)的t值檢驗(yàn)結(jié)果來看,外匯占款(lnF)和財(cái)政赤字(lnE)這兩個(gè)解釋變量的t值檢驗(yàn)結(jié)果都比較理想,符合回歸模型的經(jīng)驗(yàn)要求,說明外匯占款與財(cái)政赤字兩組變量對貨幣供給量存在顯著影響,但央行對商業(yè)銀行的再貼現(xiàn)(lnY)的t檢驗(yàn)值為0.963,低于一般線性回歸模型的經(jīng)驗(yàn)要求,而且擬合出的相關(guān)系數(shù)只有0.075,說明再貼現(xiàn)對我國的貨幣供給量變動(dòng)沒有顯著影響。

第三,比較外匯占款和財(cái)政赤字兩個(gè)解釋變量,可以發(fā)現(xiàn)外匯占款對貨幣供給數(shù)量的影響力更強(qiáng)。1996年外匯占款占準(zhǔn)貨幣供給量(M2)的比重僅為3%[2],而到了2011年年末,這一比重飆升至27.3%,外匯對貨幣發(fā)行的推動(dòng)力度可見一斑。

第四,財(cái)政赤字對準(zhǔn)貨幣供給量影響的回歸系數(shù)為0.175,也就是說財(cái)政赤字每增加1%,貨幣供給量將增加0.175%左右。說明從1994年之后雖然只能通過國債發(fā)行來彌補(bǔ)財(cái)政赤字,不允許再借助政府直接向央行透支“倒逼”貨幣發(fā)行,但國債規(guī)模的膨脹同樣推動(dòng)了貨幣發(fā)行的增量進(jìn)程。以上的模型分析可以幫助我們得出結(jié)論:目前中國的確存在一定程度的財(cái)政赤字貨幣化問題。

2.對回歸模型多重共線性的修正

同時(shí)圖1的擬合結(jié)果還說明三個(gè)解釋變量存在著一定的多重共線性,按照計(jì)量經(jīng)濟(jì)學(xué)檢驗(yàn)方法對原本具有多重共線性的變量進(jìn)行修正后的結(jié)果更加理想:InM=4.804+0.177InE+0.584InF。lnΔM=4.111+0.389lnE+0.381lnΔF,T檢驗(yàn)和F檢驗(yàn)值均能通過,并且發(fā)現(xiàn)由財(cái)政赤字形成的對貨幣供應(yīng)量增量變動(dòng)的影響明顯增強(qiáng),二者的相關(guān)系數(shù)從原來的0.177暴漲到0.389,甚至超過外匯占款增量產(chǎn)生的影響(0.381)。說明財(cái)政收不抵支的赤字額每增加1%,貨幣供應(yīng)量的增量就會(huì)變動(dòng)0.389%,由此形成的貨幣增量如果沒有實(shí)體經(jīng)濟(jì)提供的商品勞務(wù)供給數(shù)量的增長作為支撐,國民經(jīng)濟(jì)運(yùn)行出現(xiàn)大面積的通貨膨脹風(fēng)險(xiǎn)也就難以避免。

3.財(cái)政赤字對經(jīng)濟(jì)增長的拉動(dòng)效應(yīng)分析

選取《中國統(tǒng)計(jì)年鑒》的相關(guān)數(shù)據(jù),運(yùn)用EVIEWS計(jì)量經(jīng)濟(jì)模型,同樣可以得出我國財(cái)政赤字規(guī)模對于宏觀經(jīng)濟(jì)增長所作出的貢獻(xiàn)。

以LnY為被解釋變量,LnE、LnK、LnI、LnX為解釋變量,對線性方程的擬合結(jié)果為:

lnY=-5.19E+0.0068lnE+0.685lnK+0.382lnI+0.02lnX,回歸后的相關(guān)系數(shù)無法滿足模型的合理性檢驗(yàn),主要是由于商品和勞務(wù)的凈出口在過去十幾年中波動(dòng)比較劇烈,東南亞金融危機(jī)和“次貸”危機(jī)時(shí)期的部分年份都出現(xiàn)了比較明顯的負(fù)增長,干擾了回歸模型的穩(wěn)定結(jié)構(gòu)。根據(jù)與前文相類似的操作方式,將凈出口的因素扣除后,對解釋變量和被解釋變量的多重共線性和自相關(guān)性進(jìn)行修正,線性方程的擬合結(jié)果為:InΔY=3.045+0.016InE+0.538InΔK+0.187InΔI。通過統(tǒng)計(jì)檢驗(yàn)。財(cái)政赤字每增長1%,宏觀經(jīng)濟(jì)總量將增長0.016%。和前文的實(shí)證結(jié)果進(jìn)行比對,赤字增長1%,帶來的貨幣供應(yīng)量上升0.389%,其中有0.373%的貨幣增長沒有實(shí)體經(jīng)濟(jì)產(chǎn)品供給的支撐,因此物價(jià)上升的速度必然伴隨赤字規(guī)模上升而加快。

(三)政府收支與貨幣供給量相關(guān)性分析

使用與前文類似的推導(dǎo)過程,同樣利用EVIEWS3.1軟件,對貨幣供給量(M)、稅收收入(T)、財(cái)政支出(G)進(jìn)行回歸分析,求取對數(shù)后以lnM為被解釋變量,lnT、lnG為解釋變量,采用最小二乘法擬合出線性方程,擬合結(jié)果為:

lnM=-0.3196+2.1924lnG-0.9598lnT

R2=0.965,調(diào)整后的R2=0.961,F(xiàn)檢驗(yàn)值為291.2,D-W檢驗(yàn)值為1.91。

以上實(shí)證分析表明:財(cái)政支出和稅收與廣義貨幣供給量的線性關(guān)系是反相關(guān)的,稅收的增加會(huì)引起M2的減少但財(cái)政支出的增加會(huì)引起廣義貨幣供應(yīng)量的增加。如果財(cái)政支出和稅收同時(shí)增長1%(假定平衡預(yù)算,赤字規(guī)模不會(huì)擴(kuò)大),貨幣供應(yīng)量會(huì)增長1.23%。由此我們可以看出財(cái)政風(fēng)險(xiǎn)和貨幣風(fēng)險(xiǎn)是存在較強(qiáng)的依存關(guān)系和共生性的[3]。

三、財(cái)政風(fēng)險(xiǎn)金融化在我國的現(xiàn)實(shí)表現(xiàn)

(一)國有企業(yè)“撥改貸”形成政府擔(dān)保貸款

國家對國有企業(yè)實(shí)行“撥改貸”制度,將原本財(cái)政支付給國有企業(yè)的無償撥款改為由商業(yè)銀行向國有企業(yè)發(fā)放有償貸款,直接把負(fù)責(zé)企業(yè)經(jīng)營資金支出的任務(wù)甩給了國有銀行。雖然目前我國大部分國有商業(yè)銀行已經(jīng)完成了股份制性質(zhì)的改革,財(cái)政已不再是商業(yè)銀行唯一的產(chǎn)權(quán)所有人,但是由于眾所周知的原因,二者的資金流通過程仍然存在著“剪不斷、理還亂”的錯(cuò)綜復(fù)雜的關(guān)系。雖然近年來財(cái)政的經(jīng)濟(jì)建設(shè)支出比重下降,但銀行投向于經(jīng)濟(jì)建設(shè)尤其是國有企業(yè)(甚至是困難國有企業(yè))的信貸卻居高不下。這些領(lǐng)域往往規(guī)模大、回收期長、風(fēng)險(xiǎn)高,在沒有實(shí)質(zhì)性擔(dān)保和抵押的情況下,潛在的風(fēng)險(xiǎn)都由銀行承擔(dān)[4]。

此外,國有企業(yè)經(jīng)營者的道德風(fēng)險(xiǎn)和逆向選擇行為也讓國有商業(yè)銀行和地方政府吃盡苦頭。國有企業(yè)認(rèn)為銀行是國家的銀行,企業(yè)是國家的企業(yè),將信貸資金視為無償使用的財(cái)政資金,其投資和運(yùn)營的虧損理應(yīng)由國家來承擔(dān),何況實(shí)踐證明風(fēng)險(xiǎn)可以較為順利地轉(zhuǎn)嫁給銀行,因此普遍呈現(xiàn)出爭貸款資金的積極性很高而還本付息的意識(shí)較差。有時(shí)還通過地方政府這一中介,在制定、分解和執(zhí)行信貸計(jì)劃的過程中與銀行當(dāng)局討價(jià)還價(jià),“倒逼”貨幣發(fā)行,金融軟約束形成并長期得不到解決,必然加劇金融風(fēng)險(xiǎn)。

(二)地方政府以間接隱性的方式向金融機(jī)構(gòu)變通舉債

多年以來,由于《預(yù)算法》明確規(guī)定“地方政府財(cái)政預(yù)算中不準(zhǔn)列赤字,不準(zhǔn)發(fā)行地方債”,而地方官員又有著充分的推動(dòng)本地經(jīng)濟(jì)發(fā)展的熱情和動(dòng)機(jī),卻又受到地方財(cái)力匱乏的限制,所以地方政府普遍都是以變通方式來隱性負(fù)債,如通過成立類似“窗口公司”[5]的地方債務(wù)融資平臺(tái)進(jìn)行融資,這樣可以有效地回避法律條文中關(guān)于“地方政府不準(zhǔn)發(fā)債”的硬性規(guī)定。審計(jì)署組織的全國地方政府性債務(wù)審計(jì)結(jié)果顯示,截至2010年年底全國來源于銀行貸款的地方政府性債務(wù)達(dá)84680億元,占地方債務(wù)總額的比重高達(dá)80%,財(cái)政債務(wù)風(fēng)險(xiǎn)明顯集中在金融體系運(yùn)作流程當(dāng)中。

通過表1數(shù)據(jù)對比明顯看出,國有商業(yè)銀行對政府債權(quán)的增長速度明顯超過對企業(yè)債權(quán)的增長速度。由于有政府信用做擔(dān)保,各商業(yè)銀行對各種形式的地方政府債務(wù)融資平臺(tái)發(fā)放貸款的積極性很高。尤其是在“國十條”出臺(tái)后,各家銀行都將目光投向了基礎(chǔ)設(shè)施建設(shè),目前各家銀行激烈爭奪的正是各級(jí)政府手中的基建項(xiàng)目,所謂“鐵公機(jī)”項(xiàng)目,即鐵路、公路、機(jī)場。原本公益性較強(qiáng)的政府投資領(lǐng)域,其投資資金卻主要來自金融機(jī)構(gòu),不可避免形成了大量信貸資金長期化、財(cái)政化趨勢,發(fā)展到一定階段,必將形成信貸資金“空殼化”[6]。在投資項(xiàng)目運(yùn)轉(zhuǎn)失靈或出現(xiàn)市場風(fēng)險(xiǎn)導(dǎo)致收益流斷裂時(shí),銀行業(yè)可能要承擔(dān)巨額的投資資產(chǎn)損失,加劇金融風(fēng)險(xiǎn)的累積。

(三)高稅負(fù)導(dǎo)致商業(yè)銀行經(jīng)營狀況惡化

高稅負(fù)的稅收環(huán)境使銀行業(yè)向財(cái)政繳納了大量超過自身承受能力的稅收,增加了財(cái)政的收入,減少了財(cái)政赤字,緩解和控制了財(cái)政風(fēng)險(xiǎn),為保證財(cái)政職能的實(shí)現(xiàn)創(chuàng)造了條件。但這一政策沒有充分考慮到銀行業(yè)自身的經(jīng)營特點(diǎn):銀行和一般商業(yè)企業(yè)不同,雖然交易量和營業(yè)收入額較高,但扣除成本后的利潤卻相對較少;而且作為經(jīng)營風(fēng)險(xiǎn)高的企業(yè),銀行本來就擔(dān)負(fù)著很高的風(fēng)險(xiǎn)成本和人工成本,稅負(fù)過重將導(dǎo)致金融機(jī)構(gòu)資本充足率嚴(yán)重不足,影響呆賬準(zhǔn)備金的提取,削弱了金融機(jī)構(gòu)消化和處置不良資產(chǎn)的能力。

[1]郭平,李恒.財(cái)政風(fēng)險(xiǎn)的金融視角:共生性及其破解[J].廣東金融學(xué)院學(xué)報(bào),2005,(11):56—61.

[2]洪源,羅宏斌.財(cái)政赤字的通貨膨脹風(fēng)險(xiǎn)——理論詮釋與中國的實(shí)證分析[J].財(cái)經(jīng)研究,2007,(4):85—95.

[3]郭平,李恒.當(dāng)前金融風(fēng)險(xiǎn)與財(cái)政赤字貨幣化的共生性分析[J].當(dāng)代財(cái)經(jīng),2005,(9):48—57.

[4]王金龍.或有債務(wù)及其造成的財(cái)政風(fēng)險(xiǎn)[J].經(jīng)濟(jì)研究參考,2005,(90):21—26.

[5]人民銀行泰州市中心支行課題組.地方財(cái)政風(fēng)險(xiǎn)金融化——地方政府行為分析[J].金融縱橫,2002,(4):13—17.

[6]崔光慶.我國隱性財(cái)政赤字與金融風(fēng)險(xiǎn)的對策研究[J].宏觀經(jīng)濟(jì)研究,2007,(6):30—35.

F83

A

1007-905X(2012)08-0030-03

2012-05-20

國家社會(huì)科學(xué)基金青年項(xiàng)目:后“次貸”危機(jī)時(shí)期金融風(fēng)險(xiǎn)財(cái)政化問題研究(項(xiàng)目編號(hào):11CJY093)

李偉(1980— ),男,天津人,天津財(cái)經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院講師,經(jīng)濟(jì)學(xué)博士,主要研究方向?yàn)樨?cái)政理論與政策、稅收理論與制度。

表1 財(cái)政赤字與貨幣供給結(jié)構(gòu) 單位:億元

數(shù)據(jù)來源:財(cái)政部和中國人民銀行官方網(wǎng)站。

年份1994 1995 1996……2007 2008 2009 2010 M2 46923.5 60750.5 76094.9 403442 475166.6 610224.5 725851.8赤字574.52 581.52 529.56-1540.4 1110.1 7781.63 6772.65財(cái)政收入5218.10 6242.20 7407.99 51321.78 61316.9 68518.3 83101.51財(cái)政支出5792.62 6823.72 7937.55 49781.35 62427 76299.93 89874.16外匯占款4263.9 6511.4 9330 115168.71 149624.26 175154.59 206766.71再貸款10451 11510.3 14518.4 7862.8 8432.5 7161.92 9485.7

責(zé)任編輯 姚佐軍

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19