小微企業融資難的癥結

2012-11-03 09:03:02王道君

法人 2012年6期

文 王道君

小微企業融資難的癥結

文 王道君

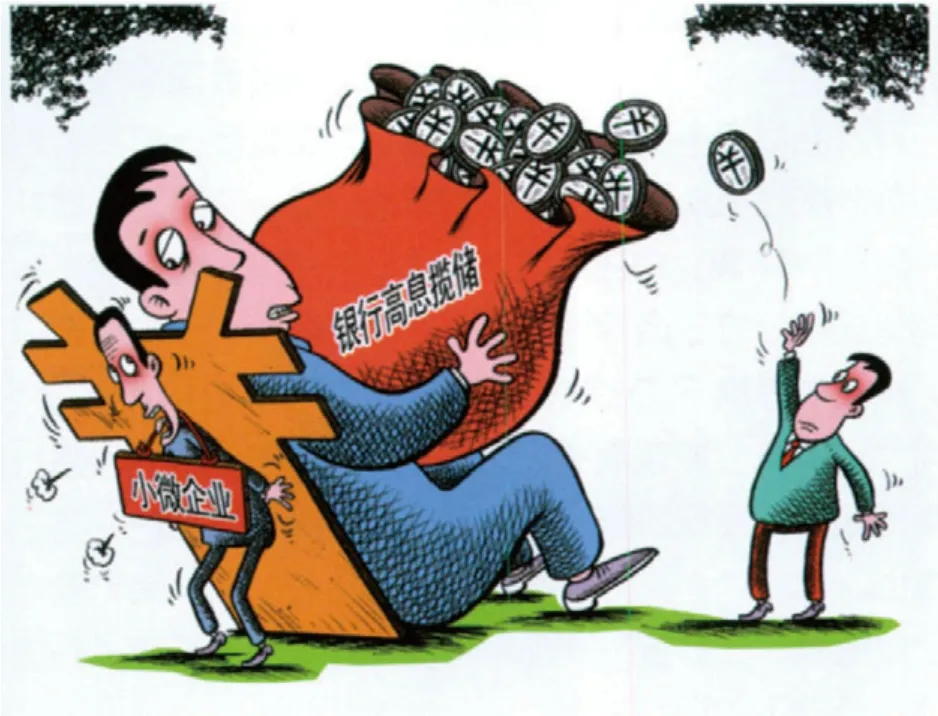

當前的金融市場不僅未能如實反映小微企業的總體價值,而且也不能及時發現有價值的小微企業。對于小微企業而言,通常是——民間借貸是明的高利貸,銀行融資是暗的高利貸

自今年2月1日,國務院常務會議專門研究部署進一步支持小型和微型企業的健康發展以來,小微企業融資難的問題一直備受關注。小微企業對我國經濟社會發展的意義毋庸置疑。小微企業已然構成我國改革開放的生力軍,盡管目前包括個體工商戶在內的小微企業總數已達4000萬左右,但仍然可以肯定,改革開放要進一步推進,一切創造社會財富的源泉要“充分涌流”,少不得小微企業的活力,離不開小微企業的發展。

然而,因為國內經濟社會的種種非理性因素,我國小微企業遭遇了一系列已嚴重影響生存與發展的困難,具體可概括為“兩高兩難兩門”:成本高、稅負高;用工難、融資難;玻璃門、彈簧門。

融資難的表現

在小微企業所遭遇的“兩高兩難兩門”中,融資難顯得十分突出!據某省中小企業局的調查,在企業發展最需要解決的資金、技術、人才、政策等因素中,資金問題占到近56%。實際上,其他困難幾乎都可以用資本化解,最典型的,支付高工資就能夠在相當程度上化解招工難題。更重要的是,資本具備其他因素所不具有的杠桿效應,能夠以一擋百。在競爭激烈化并高度資本化的今天,融資難題不予解決,無可避免要嚴重制約小微企業的發展壯大。

一是貸款依然困難。這是小微企業長期以來的發展瓶頸,由于實力薄弱,再加上數量眾多,在目前的金融體制下,小微企業根本不具備對金融機構的議價能力,甚至很難進入正規金融機構的“法眼”。另一方面,正規金融機構數量極其有限,小微企業分布散漫,也很難進入金融機構的服務半徑。如果國家銀根收緊,小微企業常常首先被擠兌。按全國人大代表郭廣昌先生在今年全國“兩會”期間提到的數據,盡管近些年來對小微企業的貸款權重持續加大,但能夠從銀行獲得貸款的小微企業仍然只占到約1%。

二是用資更加昂貴。這是小微企業當下面臨的嚴峻現實,人為刀俎,我為魚肉,由于難以享受銀行的服務,無可奈何之下,小微企業不得不從民間借貸。據某省統計數據,2011年該省規模以下工業企業民間借款余額58.35億元,占全部借款余額38.4%;僅民間借款利息就達4.65億元,同比增長20.6%,民間借款平均利率由上年同期的10%上升到2011年的10.7%。另一方面,有小微企業反映,即便享受到銀行的服務,實付利率也不低,有的甚至高達中國人民銀行規定的基準利率的4倍。這主要是合同外的額外費用導致的,包括賬戶管理費、融資咨詢費、顧問費等。在局部地方,某種意義上講,民間借貸是明的高利貸,銀行融資是暗的高利貸。

三是資金鏈斷裂風險增大。這是小微企業不得不面對的巨大挑戰,眾多小微企業原本“利潤比刀片薄”,而今雪上加霜,背負高利率的借貸或融資,往往還得使用擔保或質押,壓力無疑是巨大的。另一方面,高利貸缺乏法制保障,也給借貸方帶來無形的壓力。僥幸是偶然的,摻雜眾多非理性因素在其中的資金鏈,斷裂是必然的。今年2月下旬,國務院副總理王岐山強調,防風險是金融業永恒的主題,要切實守住不發生系統性、區域性金融風險的底線。這并非無的放矢!

融資難的實質

資本永遠是逐利的,哪里有利潤,資本就流向哪里;哪里利潤更高,資本就流向哪里,更何況小微企業數量眾多、分布散漫、征信困難、風險難測。真正的難題在于小微企業普遍感覺融資難,一二家企業的感覺是正常的,一小部分企業的抱怨也是可容忍的,要害是大多數甚至絕大多數企業都在抱怨融資難。某省統計部門對規模以下工業企業問卷調查顯示,“有借款需求并全部借到”的企業占4.8%,“有借款需求并大部分借到”的企業占12.3%,“有借款需求唯少部分借到”的企業占22.7%,“有借款需求卻沒能借到”的企業占22.8%,“無需求即依靠自有資金”的企業占37.4%。

這是明顯的資源錯配和價值倒掛,與小微企業的總體價值嚴重失衡。作為市場肌體的基本組織、經濟社會的基層網點和群眾生活的基礎平臺,小微企業理應配置到相應的資本。作為提供新增就業崗位的主要渠道、企業家創業成長的主要平臺和科技創新的重要力量,小微企業理應配置到相應的資源。

當前的金融市場不僅未能如實反映小微企業的總體價值,而且也不能及時發現有價值的小微企業。一部分小微企業的確有好項目,甚至也有自己的核心技術,適用價值非常大,但市場不能夠及時發現,也不能夠及時提供“資本的翅膀”。美國之所以能夠在高科技產業上長期領先,重要原因之一就是金融和資本市場能夠及時發現“養在深閨人未識”的創業期高科技企業。資料顯示,美國風險資本約80%的資金流向創業期高科技企業,舉世聞名的微軟公司就曾經得到過風險資本的扶持。近些年來,我國金融和資本市場也得到相當的發育,甚至風險投資也漸有喜色,但離滿足廣大小微企業的剛需,尚有距離。

我國儲蓄率居世界首位,外匯儲備也全球第一,資本應該并不短缺,為什么小微企業的價值得不到相應的資本配置呢?原因在于資本被大量轉移甚至透支到投機領域。小微企業之困之難,相當程度上就是實體經濟萎頓的具體癥候。

融資難的對策

要化解小微企業融資難題,不能簡單就事論事,必須統籌兼顧小微企業的經濟功能和社會功能,從經濟、社會全局入手,堅決抑制具有泡沫經濟特色的房地產投機、資本炒作和金融暴利,始終堅持金融服務實體經濟的本質要求,始終堅持市場配置資源的基本方向,始終堅持克服信息不對稱的技術原則。

第一,堅決促進房地產價格合理回歸,堅決限制金融業過高利潤。近些年來,投機炒作持續推高房地產價格,壓縮了小微企業利潤空間,抬高了小微企業基礎成本,扼殺了實體創業和企業家精神,成為制約小微企業發展的重大障礙。房地產投機不除,小微企業的發展就難以“解套”。

第二,堅定推進金融體制市場化改革,建設多元化金融體系,規范發展民間金融組織,鼓勵國有金融機構與民間金融組織競爭,壓縮資金循環鏈條,著重在金融緊貼并服務實體經濟上下功夫,增強防范和化解金融風險的能力。

第三,繼續深化政策性金融扶持體系建設。政策性金融扶持體系針對性強、靈活性大、快捷便利,更重要的是,它能夠很好地反映政府特定時期的特定意志,事實上可構成國家宏觀調控的輔助工具,彌補市場不足。小微企業與國計民生緊密相關,社會功能突出,應該繼續深化政策性金融扶持體系。

第四,大力發展直接融資,支持合適的小微企業上市。直接融資有助于降低資金成本,但我國的直接融資的占比偏小。在直接融資市場,小微企業的占比偏小,近乎沒有。直接融資對某些高科技小微企業尤其適合,有助于迅速突破資金瓶頸,實現跨越式發展。

第五,積極鼓勵金融組織創新,大力引導互助式金融組織的發展。多樣化需求的出現,為金融組織創新提出了命題;信息化技術的發展,為金融組織創新提供了可能。

第六,積極鼓勵金融產品創新,及時推出適用性強的信貸品種,甚至包括風險投資產品。市場往往具有豐富的個性,金融市場也不例外,所以不能一刀切,要具體情況具體對待。

第七,全力打造企業征信系統,突破銀行間和地域間界線,盡可能實現即時通。即時通征信系統能夠約束和規范企業的行為,降低金融機構的經營管理成本,有助于構建銀企和諧關系,讓金融市場更加健康發展。

猜你喜歡

數學教學通訊·小學版(2022年4期)2022-05-29 00:11:44

公民與法治(2020年23期)2021-01-04 01:02:22

公民與法治(2020年17期)2020-10-27 02:27:54

蒙古學問題與爭論(2020年0期)2020-03-29 06:27:08

商周刊(2018年18期)2018-09-21 09:14:42

瞭望東方周刊(2018年4期)2018-02-01 16:56:21

商周刊(2017年25期)2017-04-25 08:12:18

中國科技信息(2016年16期)2016-09-10 03:22:59

邢臺學院學報(2016年4期)2016-02-28 19:54:31

商事法論集(2015年2期)2015-06-27 01:18:54