油價(jià)上調(diào) 回春幾何?

2012-11-10 08:07:44石杏茹

中國石油石化 2012年16期

○ 文/本刊記者 石杏茹

油價(jià)上調(diào) 回春幾何?

○ 文/本刊記者 石杏茹

8月10日,汽、柴油價(jià)格每噸分別提高390元和370元。這給行業(yè)帶來重大利好。但是,此舉不能完全扭轉(zhuǎn)煉廠虧損的局面。另外,未來可能出現(xiàn)柴油供應(yīng)緊張的情況。

久雨盼天晴,久旱盼甘霖。在行業(yè)企業(yè)的熱切盼望下,國家發(fā)改委發(fā)出通知,8月10日零時(shí)起,汽、柴油價(jià)格每噸分別提高390元和370元,折算到90號汽油和0號柴油(全國平均)每升零售價(jià)格分別提高0.29元和0.32元。上調(diào)之后,汽油除新疆外全部上7元線,柴油除呼和浩特、新疆、甘肅、黑龍江和吉林外,全部上7元線。

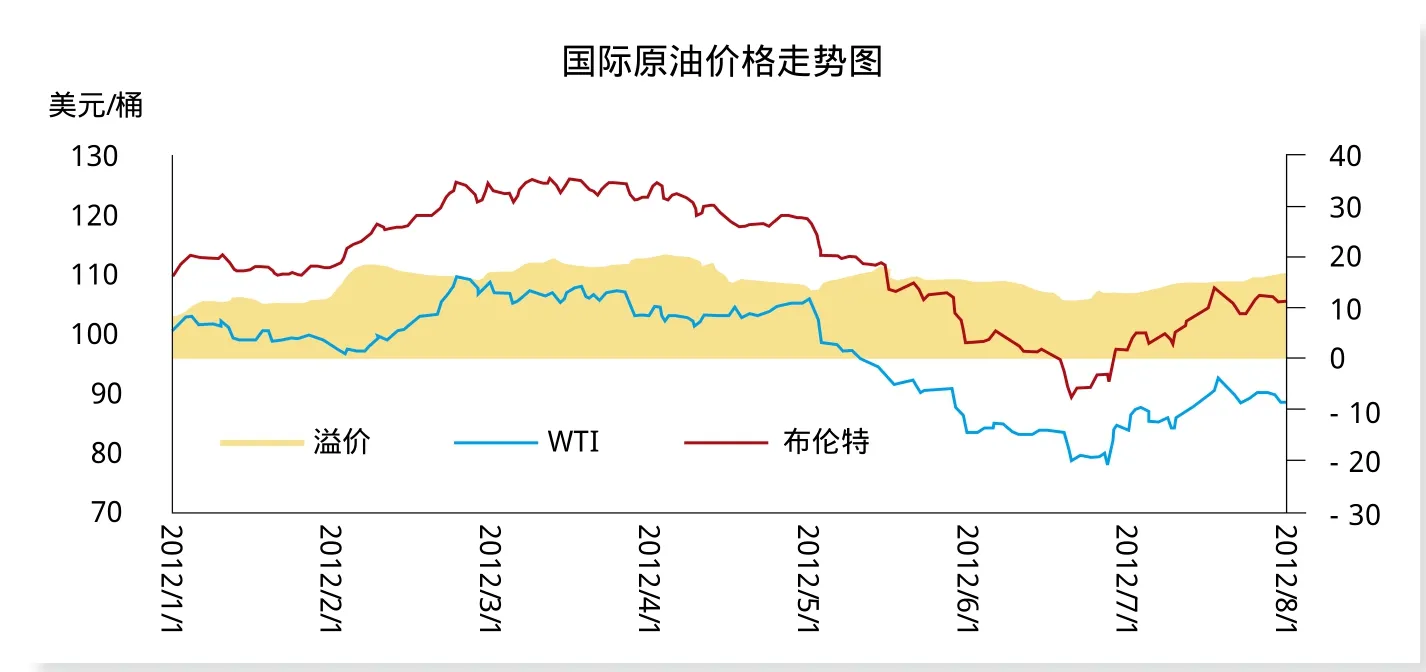

受經(jīng)濟(jì)疲軟影響,上半年原油出現(xiàn)持續(xù)的下跌行情。6月21日,原油價(jià)格達(dá)到低點(diǎn),其中WTI報(bào)收78.2美元/桶,布倫特報(bào)收89.23美元/桶。但受歐盟對伊朗石油全面禁運(yùn)消息支撐,原油開始了震蕩上行的走勢。近期受美國經(jīng)濟(jì)數(shù)據(jù)強(qiáng)勁、地緣政治導(dǎo)致供應(yīng)減少預(yù)期、美國原油庫存驟降等利好繼續(xù)支撐,原油漲勢不止。國內(nèi)油價(jià)順勢上調(diào),也是應(yīng)有之義。

此次調(diào)價(jià)是5月以來,成品油市場三連跌后的首次上調(diào),調(diào)價(jià)時(shí)間及漲價(jià)幅度基本符合市場預(yù)期。

“發(fā)改委上調(diào)成品油價(jià)格一向較為滯后,不過本次調(diào)價(jià)卻較為及時(shí)。”卓創(chuàng)資訊分析師陳晴說。在她看來,原因有二。一是剛發(fā)布的7月居民消費(fèi)價(jià)格指數(shù)(CPI)同比上漲1.8%。成品油作為我國基本的生產(chǎn)資料,價(jià)格上調(diào)對我國經(jīng)濟(jì)會(huì)產(chǎn)生一系列的拉高作用。但是目前國內(nèi)通脹壓力不大,成品油價(jià)格上調(diào)沒有壓力。二是前期成品油市場連續(xù)“三連跌”,兩大公司利潤受損嚴(yán)重。柴油需求旺季即將到來,為了保障后期市場供應(yīng),需要及時(shí)上調(diào)成品油價(jià)格保障煉油企業(yè)的利潤。

銷售利好

●成品油價(jià)格頻繁變動(dòng),人們已經(jīng)習(xí)以為常,但增加了國內(nèi)成品油市場的復(fù)雜性、多元性和不可預(yù)見性。 供圖/CFP

8月9日22點(diǎn)左右,漲價(jià)前夕,中國石油安徽宿州銷售分公司營銷處王濤視察了幾家加油站。雖然時(shí)間已晚,各個(gè)油站仍然車水馬龍。王濤說:“目前安徽銷售在進(jìn)行汽油促銷活動(dòng),價(jià)格調(diào)整對活動(dòng)開展非常有利。我現(xiàn)場看到許多客戶參與活動(dòng),紛紛辦卡。”

不僅是安徽地區(qū)如此。雖然已經(jīng)習(xí)慣了油價(jià)的頻繁調(diào)整,本次調(diào)價(jià)前全國各地油站仍然出現(xiàn)排隊(duì)加油現(xiàn)象。這對銷售企業(yè)來說當(dāng)然是個(gè)利好。其實(shí)早在調(diào)價(jià)之前,這種利好作用已經(jīng)體現(xiàn)出來。

吉林銷售零管處職員焦德寶對本刊記者說:“本次成品油價(jià)格上調(diào)對前期銷售低迷的狀況起到了強(qiáng)烈的拉動(dòng)作用。”據(jù)他介紹,由于受前期價(jià)格不斷下調(diào)的影響,許多客戶出現(xiàn)價(jià)格會(huì)繼續(xù)下調(diào)的心理,因此全部維持在零庫存或是接近于零庫存狀態(tài)下運(yùn)行。6月中旬開始,出現(xiàn)價(jià)格上調(diào)的信息后,業(yè)內(nèi)便產(chǎn)生了漲價(jià)預(yù)期,于是出現(xiàn)了銷售強(qiáng)勁反彈的現(xiàn)象。客戶馬上補(bǔ)回日常庫存,或是再繼續(xù)增加庫存,使銷售量大幅度增加。

2012年8月10日調(diào)價(jià)前后主營煉廠利潤對比表 (單位: 億元)

對于此次漲價(jià),各個(gè)銷售企業(yè)均表示,價(jià)格上調(diào)對銷售企業(yè)贏利有所幫助。“許多銷售企業(yè)第一季度的贏利在第二季度全賠進(jìn)去都不夠。調(diào)價(jià)后,最直接的表現(xiàn)就是毛利高了,預(yù)期銷售也會(huì)好點(diǎn),一定程度上減輕了銷售企業(yè)的壓力。”中化加管處職員王圣楠表示,“照這個(gè)勢頭,下半年銷售企業(yè)應(yīng)該會(huì)好些。”

除了增加利潤外,王濤表示,價(jià)格調(diào)整有助于保持國內(nèi)煉廠加工的積極性,保持汽柴油等油品的穩(wěn)定供應(yīng)。這對銷售企業(yè)特別是區(qū)外銷售企業(yè)倉儲也會(huì)有所保障。控銷不在,調(diào)價(jià)后“油荒”估計(jì)難以出現(xiàn),對銷售企業(yè)穩(wěn)定發(fā)展有利。

煉廠減虧

成品油市場迎來了“三連跌”后的首次上調(diào),對于虧損嚴(yán)重的煉油企業(yè)來說是個(gè)好消息。

數(shù)據(jù)顯示,國內(nèi)成品油價(jià)格“三連跌”給原本虧損的煉油企業(yè)帶來了更大的困難。三連跌后,國內(nèi)汽油價(jià)格共下調(diào)1280元/噸,柴油共下調(diào)1220元/噸。中石化及中石油的季度報(bào)中顯示,今年第一季度,中石化和中石油的煉油板塊共虧損近200億元。其中,中石化煉油業(yè)務(wù)經(jīng)營虧損91.72億元,中石油煉油業(yè)務(wù)經(jīng)營虧損104.02億元。二季度的兩連跌,使得煉油虧損情況并不比第一季度好。

原油采購一般提前兩個(gè)月進(jìn)行,但國內(nèi)成品油價(jià)格是根據(jù)近1個(gè)月的國際油價(jià)制定的。由于今年上半年國際油價(jià)先漲后降,原油成本又占煉油成本的96%,導(dǎo)致煉油業(yè)務(wù)虧損。據(jù)陳晴介紹,為緩解油價(jià)下跌帶來的壓力,截至8月初,山東地?zé)捚骄_工率僅為35.57%,7月中旬開工率一度達(dá)到26.04%的年內(nèi)低點(diǎn)。三大石油公司煉廠開工率相對穩(wěn)定,平均開工率接近80%。第二季度開始,由于國際油價(jià)持續(xù)下跌,使得市場持續(xù)存在看跌預(yù)期,購銷局面較冷清。6月中旬國際油價(jià)開始震蕩走高,這種局面才開始改變。

焦德寶表示:“本次成品油價(jià)格上調(diào)對煉廠減虧有較大幫助。”前期受成品油價(jià)格下調(diào)影響,各銷售單位銷售不暢,庫存高位運(yùn)行,使煉廠也庫存高漲。為了防止加工油品無處儲存,各煉廠不得不減產(chǎn)或是停產(chǎn),直接影響到成品油加工量。在本次價(jià)格上調(diào)周期(6月中旬至7月上旬),由于各銷售企業(yè)旺銷態(tài)勢,發(fā)貨量增大,發(fā)貨頻率加快,為煉廠輸導(dǎo)了后路。在本次調(diào)價(jià)周期,各煉油企業(yè)可以全負(fù)荷運(yùn)轉(zhuǎn),加大加工能力,降低噸油加工成本,為減虧創(chuàng)效創(chuàng)造了條件。另外,前期成品油價(jià)格不斷下調(diào),受庫存成本影響,煉廠虧損嚴(yán)重。本次價(jià)格上調(diào),煉廠庫存成本也起到了增效作用。一升一降,對煉廠減虧起到雙重效果。

調(diào)價(jià)對于煉化企業(yè)扭虧雖是利好,但是由于目前執(zhí)行的成品油定價(jià)機(jī)制反應(yīng)滯后,業(yè)內(nèi)人士表示,煉油企業(yè)無法按照最新國際價(jià)格來定價(jià),虧損仍然難以避免。

柴油后市存變數(shù)

盡管7月11日調(diào)價(jià)后,國際油價(jià)持續(xù)震蕩走高并產(chǎn)生漲價(jià)預(yù)期,但據(jù)部分銷售企業(yè)人士表示,多數(shù)市場玩家仍對后市信心不足,社會(huì)庫存整體處于中低位。故本輪漲價(jià)后,國內(nèi)汽柴油后期如何,仍是多數(shù)業(yè)者關(guān)注的焦點(diǎn)。

焦德寶預(yù)計(jì):“漲價(jià)后,銷售企業(yè)還會(huì)保持旺銷局面。”他分析認(rèn)為,客戶一向有“買漲不買跌”的心理,越是價(jià)格看漲越是購買,以防價(jià)格繼續(xù)向上漲。現(xiàn)階段國際油價(jià)仍呈“上揚(yáng)”走勢,因此不存在價(jià)格下調(diào)預(yù)期,客戶“跟漲”搶購心理會(huì)持續(xù)。另外,6月中旬開始,銷售強(qiáng)勁反彈。雖然進(jìn)貨量也有所增加,但進(jìn)貨量增加遠(yuǎn)不及銷售量的增加,各公司庫存急劇下降。為防止出現(xiàn)脫銷、斷檔現(xiàn)象,各銷售單位開始采取限銷、保供措施。由于客戶前期基本上保持零庫存或是接近零庫存運(yùn)行,受油品供應(yīng)限制,在短時(shí)間內(nèi)不可能補(bǔ)齊或是超出正常庫存水平。因此雖然價(jià)格上漲,但由于客戶存在“沒吃飽”的現(xiàn)狀,各銷售單位也由于低庫存壓力產(chǎn)生保供、限銷現(xiàn)象,因此油品銷售會(huì)依然保持“熱銷”形勢。

陳晴則預(yù)計(jì),成品油價(jià)格上調(diào)落實(shí)后,汽油仍舊處于旺季,行情不會(huì)下滑。而柴油則將處于淡季轉(zhuǎn)旺季的過程,需求會(huì)明顯提升。一方面,雨季過后,下游基建、廠礦開工率提高,柴油需求將有所提升;另一方面,休漁期過去,三秋農(nóng)忙到來,柴油需求將明顯轉(zhuǎn)好。

據(jù)本刊記者了解,后期柴油資源供應(yīng)將不樂觀。其中,山東、北京等華北地區(qū)煉廠表示,8月下旬,華北主營資源有緊張預(yù)期,主要原因是煉廠檢修較多,資源供應(yīng)量將受到較大影響。而廣東等地主營單位表示,受臺風(fēng)等不良天氣影響,船運(yùn)資源到位受阻,后期也有緊張預(yù)期。而西北地區(qū)內(nèi)蒙古、青海、陜西等地資源目前均為偏緊狀態(tài),主要是鐵路運(yùn)輸不暢原因?qū)е隆F渌貐^(qū),目前來看尚未出現(xiàn)實(shí)質(zhì)性的資源緊張問題。綜合分析預(yù)測,陳晴說,調(diào)價(jià)后部分地區(qū)或會(huì)出現(xiàn)暫時(shí)性的資源供應(yīng)緊張問題,尤其北方個(gè)別地區(qū)下月或會(huì)有意抽緊柴油資源。

陳晴說,調(diào)價(jià)前的供應(yīng)緊縮多是人為現(xiàn)象,因?yàn)樯险{(diào)在即,銷售企業(yè)的銷售利潤將放大。控銷主要是為了追求利潤,以彌補(bǔ)“三連跌”時(shí)的虧損。上調(diào)價(jià)格落實(shí)后,控銷將會(huì)放開。另外,目前正值月初,各地主營新下資源配置。因近期沿海持續(xù)臺風(fēng),中油“北油南下”船只靠岸困難,導(dǎo)致華東以及沿江等部分中油資源配置尚未到位。但是預(yù)計(jì)臺風(fēng)過去,配置計(jì)劃將及時(shí)到位。再者,上半年國內(nèi)行情持續(xù)欠佳,經(jīng)濟(jì)增速也放緩,下游成品油需求受到影響,導(dǎo)致庫存積壓較多。其中,汽油庫存為663.3萬噸,同比上漲3.8%。柴油為1017萬噸,同比上漲0.3%。“綜合來看,調(diào)價(jià)后出現(xiàn)油荒的可能性不大。”

調(diào)價(jià)頻繁成趨勢

2012年,發(fā)改委共6次調(diào)整成品油價(jià)格,其中3次上調(diào)、3次下調(diào),除了第二次上調(diào)價(jià)格時(shí)因兩會(huì)推遲了一周外,其他5次時(shí)間都是調(diào)價(jià)條件滿足之后就及時(shí)對價(jià)格進(jìn)行了調(diào)整。

陳晴認(rèn)為,成品油調(diào)價(jià)從滯后調(diào)價(jià)過度到實(shí)時(shí)定價(jià)這一改變,可以使國際油價(jià)的走勢更好地傳導(dǎo)到成品油市場,讓成品油市場走向市場化,另一方面也是為接下來的成品油定價(jià)機(jī)制完善改革的推出做好鋪墊。

但是,今年頻繁的成品油價(jià)格調(diào)整對銷售企業(yè)帶來的影響不容樂觀,增加了國內(nèi)成品油市場的復(fù)雜性、多元性和不可預(yù)見性。

焦德寶表示,當(dāng)國際油品價(jià)格下降時(shí),出現(xiàn)資源寬松局面。各成品油經(jīng)營單位采取低價(jià)銷售、積分返利、發(fā)放物品等多種促銷措施,給行業(yè)整體銷售帶來惡性沖擊。當(dāng)國際油品價(jià)格上漲時(shí),部分私營企業(yè)開始提高銷售價(jià)格或是停止?fàn)I業(yè)。特別是現(xiàn)有的價(jià)格體制,使客戶對價(jià)格調(diào)整周期具有一定的預(yù)見性。價(jià)格下調(diào)前,客戶減少購買量,銷售企業(yè)庫存高漲。到價(jià)格下調(diào)時(shí),銷售企業(yè)高庫存帶來高額減利。相反,價(jià)格上漲前,客戶加大購買量,出現(xiàn)排隊(duì)搶購現(xiàn)象,銷售企業(yè)銷量突增,庫存急劇下降。到價(jià)格上漲時(shí),銷售企業(yè)處于低庫存運(yùn)行狀態(tài)。價(jià)格上漲使銷售企業(yè)低庫存所產(chǎn)生的庫存增利,遠(yuǎn)遠(yuǎn)不能彌補(bǔ)價(jià)格下降時(shí)帶來的庫存減利額。

對此,業(yè)內(nèi)一直表示,希望能夠盡快推進(jìn)成品油定價(jià)的市場化改革。焦德寶說,最重要的是提高機(jī)制運(yùn)行的透明度。這樣可以減少投機(jī)行為發(fā)生,使市場資源配置更加合理。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00