股指期貨及其確認和計量

2012-11-12 08:32:40朱瑩瑩

中國鄉鎮企業會計 2012年3期

關鍵詞:價值

朱瑩瑩

一、股指期貨的基本知識

1.概念

股指期貨,全稱是股票價格指數期貨,是以股價指數為標的物的標準化期貨合約,交易雙方約定在未來某個特定日期,按照預先確定的股價指數的大小,進行標的指數的買賣。

2.股指期貨與其他期貨的共同點

(1)合約標準化。

(2)交易集中化。

(3)每日無負債結算制度。

(4)對沖機制。

(5)杠桿效應。期貨采用保證金交易,保證金有“以小博大、以一當十”作用。

(6)擔保效應。交易所不但是期貨交易的組織者,也是交易雙方的擔保人。

3.股指期貨與其他期貨的不同點

(1)股指期貨交易對象沒有對應的實物。因為股價指數是對眾多股票經過樣本采集計算后得出的一種抽象數據,比如我國滬深300指數,截止2006年7月18日,前15位成本股依次為招商銀行、中國石化等15家上市公司。因此股指期貨本身無法與具體股權相對應。

(2)股指期貨的報價單位以指數“點”表示。

(3)股指期貨完全以現金結算方式進行交割。

4.股指期貨的功能

與多數衍生金融工具功能一樣,股指期貨也具有投機套利和套期保值兩項功能,其中套期保值(以下簡稱套期)包括:

(1)為持有股票的投資者套期,具體做法是在期貨市場賣出股指期貨合約,以期在股市價格走低時以股指期貨盈利彌補股票現貨減值造成的損失,從而鎖定投資收益。

(2)為預期股票投資套期,具體做法是買進股指期貨合約,以期在股市走高多支購股成本時以期貨盈利彌補,從而鎖定投資成本。

(3)對擬發行股票套期,具體做法賣出股指期貨合約,以期在股市走低發行股票少收入現金時以期貨盈利彌補,從而鎖定發行收入。

5.我國股指期貨業務的基本情況

經中國證監會批準,中國金融期貨交易所于2007年6月公布了《中國金融期貨交易所交易規則》及相應的交易細則、結算細則等一整套的包括《滬深300股指期貨合約》在內的股指期貨規范。

根據《中國金融期貨交易所交易細則》的規定,滬深300股指期貨合約標的為“滬深300指數”,該指數由中國金融期貨交易所在其《交易細則》中授權中證指數有限公司編制和發布;合約乘數為“每點300元”;股指期貨合約價值為“股指期貨指數點乘以合約乘數”;報價為“指數點”,最小變動價位為“0.2點”,報價指數點須為0.2點的整倍數;最低交易保證金為“合約價值的10%”;交易單位為“手”,一手等于1張合約;合約月份為“當月、下月及隨后兩個季月”,季月是3、6、9、12月份;每日價格最大波動限制,即每日價格漲跌停板幅度為上一交易日結算價的±10%;合約代碼為“IF”,代號“××××”表示合約年度和月份,如IF0907,則表示2009年7月到期的滬深300指數合約。

二、股指期貨套利的確認和計量的一般原則

(一)賬面價值的確認

新企業會計準則的《會計科目和主要賬務處理》規定,凡有衍生工具投資的企業,應設置“衍生工具”科目,“企業取得衍生工具,按其公允價值,借記本科目,按發生的交易費用,借記‘投資收益’科目,按實際支付的金額,貸記‘銀行存款’等科目”。

上述規范有一問題值得商榷:包括股指期貨在內的衍生工具,其公允價值即合約價值,假定滬深300股指期貨合約報價為2000點,每手合約價值=2000點×300元/點=60萬元。但“實際支付的金額”遠不到這一數額,上述分錄規范中的“公允價值”,實際只是期貨保證金數額,而且,由于期貨減值時買入方將會按規定追加(補交)保證金,這使以保證金為基礎計算的衍生工具的賬面價值更不能反映其公允價值的變化。

因此,筆者認為,應增設“金融工具結算”之類調整科目,使衍生工具(或套期工具)的公允價值能如實反映,并使得期貨保證金的增減變化及余額仍還原為往來科目的本來功能。

(二)持倉損益(浮動盈虧)的處理

交易所在每個交易日必須對期貨合約價值進行重新計量并調整合約保證金余額,缺額的要通知持倉人補交,而作為股指期貨客戶的投資單位,不太可能每個交易日都對持倉期貨進行重新計量,但一般應在每月末按結算機構通知的市價,對期貨進行后續計量并調整保證金余額。投機套利的持倉損益,均計入當期損益(公允價值變動損益),而套期保值的持倉損益,當按照《企業會計準則第24號——套期保值》的規定,屬公允價值套期或現金流量套期的無效部分,計入當期損益;屬現金流量套期的有效部分,先計入其他資本公積,套期工具終止確認時再轉入投資損益或籌資成本。

與作為套期工具的股指期貨核算相適應,被套期項目存續期間的公允價值變動損益,也應計入當期損益或所有者權益。在某些情況下,也可以不確認被套期項目的公允價值變動。

三、股指期貨投機套利的賬務處理

(一)初始確認(立倉)

買入股指期貨合約,應按其成交價[指數點×300元/點×合約份數(手)],借記“衍生工具—買入股指期貨合約(初始價值)”科目,貸記“金融工具結算”科目;賣出股指期貨合約,按其成交價,借記“金融工具結算”科目;貸記“衍生工具—賣出股指期貨合約(初始價值)”科目;股指期貨的買賣雙方均應按交易規則交付期貨保證金和手續費等,交付時,應按支付的保證金,借記“存出保證金”科目,按應支付的手續費等,借記“投資收益”科目;按支付的款項,貸記“銀行存款”等科目。

(二)后續計量(持倉)

在以后的資產負債表日:

1.買入股指期貨合約的

(1)如果股市上揚(指受權部門公布的股指期貨點數上漲,下同),應按持倉收益[(資產負債表日或最近交易日公布的指數點一上一資產負債表日計算的指數點)×300元/點×合約份數],借記“衍生工具—買入股指期貨合約(公允價值變動)”科目,貸記“公允價值變動損益”科目;同時,按持倉收益金額,借記“存出保證金”科目,貸記“金融工具結算”科目。

(2)如果股市下跌,應按持倉損失,作相反分錄。同時,應按持倉損失調減保證金余額,借記“金融工具結算”科目,貸記“存出保證金”科目;按交易所(或股指期貨結算機構,下同)通知補交保證金時,借記“存出保證金”科目,貸記“銀行存款”等科目。

2.賣出股指期貨合約的

(1)股市上揚時,應按股指期貨增值額(負債增加)確認持倉損失,借記“公允價值變動損益”科目,貸記“衍生工具—賣出股指期貨合約(公允價值變動)”科目;同時持倉損失調減保證金余額并按交易所要求補交保證金,分錄略。

(2)股市下跌時,應按股指期貨減值額(負債減少)確認持倉收益,借記“衍生工具—賣出股指期貨合約(公允價值變動)”科目,貸記“公允價值變動損益”科目;同時,按持倉收益調增保證金余額。

(三)終止確認(平倉)

股指期貨套利者以賣出或買進與自己所持合約方向相反、品種相同的合約對沖平倉,或屆期以現金交割:

(1)首先應按平倉價格與合約賬面價值的差額,借或貸記“衍生工具—買入(或賣出)股指期貨合約(公允價值變動)”科目,貸或借記“公允價值變動損益”科目;借或貸記“存出保證金”科目,貸或借記“金融工具結算”科目。

(2)再轉銷合約賬面價值,借或貸記“金融工具結算”科目,貸或借記“衍生工具—買入(或賣出)股指期貨合約(初始價值、公允價值變動)”科目;

(3)如果屬對沖平倉應交手續費等,按交費金額,借記“投資收益”科目,貸記“存出保證金”科目;

(4)平倉后應將持倉損益轉入投資收益,借或貸記“公允價值變動損益”科目,貸或借記“投資收益”科目;

(5)平倉后應收回保證金的,借記“銀行存款”等科目,貸記“存出保證金”科目。

四、股指期貨套期的賬務處理

股指期貨用于套期保值,其賬務處理原則和基本方法與以上介紹的套利業務基本相同,不同點只是適用科目有所變動并增設“被套期項目”科目。

(一)套期關系的確認

1.套期工具

(1)買入股指期貨合約且直接指定為套期工具的,按合約成交價(公允價值),借記“套期工具—買入股指期貨合約(初始價值)”科目,貸記“金融工具結算”科目;支付期貨保證金和手續費等,借記“存出保證金”、“套期損益”科目,貸記“銀行存款”等科目。

(2)賣出股指期貨合約且直接指定為套期工具的,按成交價,借記“金融工具結算”科目,貸記“套期工具—賣出股指期貨合約(初始價值)”科目;支付保證金和手續費等,分錄與買入合約相同。

如果將已確認為“衍生工具”的股指期貨指定為套期工具,則按該股指期貨的公允價值,借或貸記“套期工具—買入(或賣出)股指期貨合約(初始價值)”科目,貸或借記“衍生工具—買入(或賣出)股指期貨合約(初始價值、公允價值變動)”科目;以后則按一般套期工具進行后續計量和終止確認。

2.被套期項目

企業為投資或擬投資事項指定被套期項目的,應按其公允價值,借記“被套期項目—持有至到期投資、可供出售金融資產、長期股權投資”等科目,貸(或借)記“持有至到期投資”、“可供出售金融資產”、“長期股權投資”等科目的“面值”、“成本”、“公允價值變動”、“應計利息”、“利息調整”、“其他權益變動”等明細科目。如果被套期項目指定前已提減值準備的,還應予以轉銷,抵充其賬面價值。

如果被套期項目是預期交易或確定承諾,也可不作初始確認。

(二)套期保值的后續計量

1.套期工具

(1)買入股指期貨合約并指定為套期工具后,在每個資產負債表日,股指期貨點數上漲時,按持倉收益額,借記“套期工具—買入股指期貨合約(公允價值變動)”科目,貸記“公允價值變動”、“資本公積—其他資本公積(套期股指價值變動)”科目(以下省略明細科目);同時調增保證金余額,借記“存出保證金”科目,貸記“金融工具結算”科目;股指期貨點數下跌時,應作相反分錄確認持倉損失,同時調減保證金余額并按交易所通知追加保證金。

(2)賣出股指期貨合約并指定為套期工具后,在資產負債表日,股指期貨點數上漲時,應確認持倉損失,借記“公允價值變動”、“資本公積—其他資本公積(套期工具價值變動)”科目(以下省略明細科目),貸記“套期工具—賣出股指期貨合約(公允價值變動)”科目;同時調減保證金余額并按交易所通知追加保證金。

2.被套期項目

在資產負債表日:

(1)如果被套期項目公允價值上漲,應按漲價金額確認套期收益,借記“被套期項目”科目,貸記“公允價值變動損益”、“資本公積—其他資本公積(被套期項目價值變動)”科目(以下省略明細科目)。

(2)如果被套期項目公允價值下跌,應按跌價金額作相反分錄。借記“公允價值變動損益”、“資本公積”科目,貸記“被套期項目”科目。

如果被套期項目為預期交易或確定承諾且未作為初始確認的,其公允價值變動也可以不作確認,待預期交易發生或確認承諾履行時,再將套期工具實現套期損益轉入被套期事項的相應項目,增加或抵沖其投資收益或籌資成本。

(三)套期保值的終止確認

1.套期工具

套期工具終止確認的賬務處理,包括賬面價值轉銷、費用支付、保證金結算、收回等,與套利的賬務處理基本相同,不同點只有:

(1)轉銷的科目為“套期工具”而不是“衍生工具”;

(2)原記錄在公允價值變動損益或資本公積中的持倉損益,在被套期項目終止確認之前,或未作被套期項目確認的被套期的預期交易發生之前,或確認承諾履行之前,均暫不轉出。

2.被套期項目

(1)被套期項目終止確認,一般是按其處置時收到的款項,借記“銀行存款”等科目,按其賬面價值,貸(或借)記“被套期項目”科目,按其差額,貸(或借)記“投資收益”等科目。

(2)套期期間的公允價值變動損益,應在預期交易發生或確定承諾履行后轉出,記入相關投資損益或籌資成本,借或貸記“公允價值變動損益”、“資本公積”科目,貸或借記“投資收益”、“財務費用”等科目;

(3)原記錄的套期工具持倉損益,也應同時轉出:按持倉凈收益,借記“公允價值變動損益”、“資本公積”科目,按立倉、平倉時已計入損益的手續費等,貸記“套期損益”等科目,按其差額,貸(或借)記“投資收益”、“財務費用”等科目;為持倉凈虧損的,按持倉凈虧損加上已計入損益的手續費等,借記“投資收益”、“財務費用”等科目,按已計入損益的手續費等,貸記“套期損益”科目,按持倉凈虧損,貸記“公允價值變動損益”、“資本公積”等科目。

未作被套期項目確認的預期交易或確定承諾,其發生或履行的賬務處理,應按普通投資或籌資業務核算規范進行。

五、案例

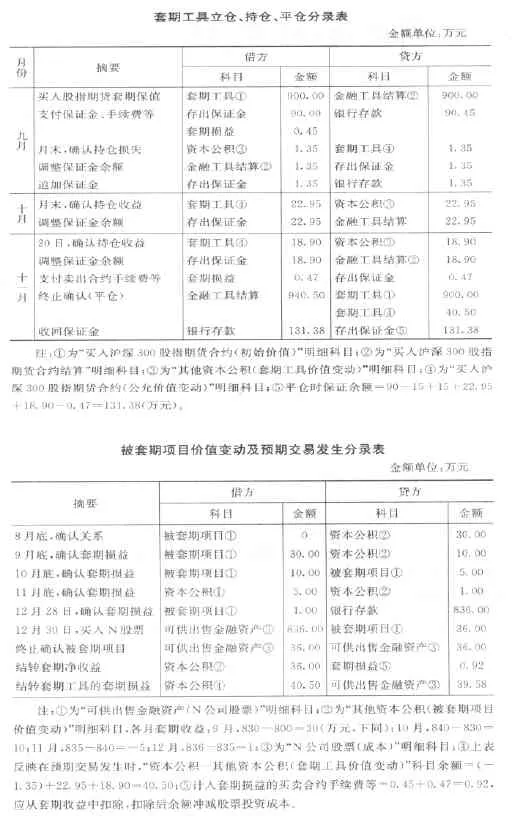

例:W上市公司8月份計劃在年底前買進N上市公司普通股5萬股、估價為800萬元的股票(擬作為可供出售金融資產),但資金在三個月后才能到位,為防止資金到位前股價上漲加大投資成本,W公司于9月初買入下年3月到期的滬深300股指期貨合約15手。買入時,該項股指期貨價格(點數)為2000點(每點300元);9月底,該股指期貨指數為1997點;10月底,該股指期貨指數為2048點。11月20日,W公司以2090點價格賣出該股指期貨合約平倉。保證金、手續費分別為合約成交價的10%、5/萬。12月28日,W公司投資資金到位,于30日以836萬元買入N公司股票5萬股,會計上將該股票分類為可供出售金融資產。自8月至11月每個月底(或本月最后一個交易日,下同),N公司股票市價如下:8月底160元/股,9月底166元/股,10月底168元/股,11月底167元/股。試作相關計算、賬務處理并作簡單分析。

?

(一)套期性質、相關數額和賬務處理

1.認定套期性質

(1)買入滬深300指數期貨,屬于為規避計劃在三個月后發生的與買進股票相關的現金流量變動風險進行的套期,因此應認定為現金流量套期;

(2)該項套期開始及以后期間的情況表明其符合準則規定的有效套期條件,因此其持倉損益應全部計入所有者權益(資本公積)。

2.計算相關數據

(1)買進股指期貨合約應付:①保證金=2000×300×15×10%=90(萬元,下同);②手續費=2000×300×15×5/萬=0.45;

(2)各月持倉收益為:9月份=(2000-1997)×300×15=-1.35;10月份=(2048-1997)×300×15=22.95;11月1—20日=(2090-2048)×300×15=18.90。

(3)賣出股指期貨合約應付手續費=2090×300×15×5/萬=0.47。

(4)被套期項目屬預期交易,其具體業務為買進N公司股票5萬股,該5萬股股票各月底公允價值:8月,5×160=800(萬元,下同);9月,5×166=830;10月,5×168=840;11月,5×167=835。

(二)簡單分析

1.由于N公司股票價格上漲,W公司實際購進時比預期價格增加36(萬元,下同),但由于采用股指期貨套期,套期凈收益39.58,沖抵股票增加成本后股票折實成本為796.42萬元,抵銷率達109.94%,符合準則設定的抵銷結果在80%至125%之間“高度有效”的標準。

2.被套期項目終止確認時,其賬面價值及與其等額但方向相反的公允價值變動損益均轉入被套期事項可供出售金融資產的投資成本,實際上其公允價值變動損益即被套期項目完全可以不作確認和計量,直接按股票實際購入價確認成本,再將套期股指期貨的套期凈損益轉入股票投資成本即可。

[1]財政部會計司.企業會計準則講解2010[M],北京:人民出版社,2010.

[2]耿建新.商品期貨與衍生金融工具[M].成都:西南財經大學出版社,1998.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02