上市公司對非股東利益相關者的貢獻

——自愿披露的決定因素與價值相關性

2012-11-12 07:48:02方紅星金韻韻

財經問題研究 2012年2期

方紅星,金韻韻

(東北財經大學 會計學院/中國內部控制研究中心,遼寧 大連 116025)

一、制度背景與研究動機

股東是公司最重要但并不是唯一的利益相關者,債權人、員工、供應商、客戶、政府乃至整個社會每時每刻都在與公司發生著千絲萬縷的聯系。20世紀80年代在西方興起的“利益相關者理論”(Stakeholder Theory)指出:包括股東在內的所有利益相關者都對企業的生存和發展注入了一定的專用性投資,同時也分擔了企業一定的經營風險,或是為企業的經營活動付出了一定的代價,因而都是企業的利益相關者。從這個角度看,公司不僅要滿足股東的利益需求,也應考慮到非股東利益相關者的期望和訴求。

美國、德國、英國等西方發達國家已將公司決策時考慮非股東利益相關者的訴求納入法律范疇。我國在制度層面上也對非股東利益相關者給予了高度關注。2008年5月14日,上海證券交易所發布了《關于加強上市公司社會責任承擔工作暨發布〈上海證券交易所上市公司環境信息披露指引〉的通知》(以下簡稱《通知》)。《通知》指出:“公司可以在年度社會責任報告中披露每股社會貢獻值,即在公司為股東創造的基本每股收益的基礎上,增加公司年內為國家創造的稅收、向員工支付的工資、向銀行等債權人給付的借款利息、公司對外捐贈額等為其他利益相關者創造的價值額,并扣除公司因環境污染等造成的其他社會成本,計算形成的公司為社會創造的每股增值額,從而幫助社會公眾更全面地了解公司為其股東、員工、客戶、債權人、社區以及整個社會所創造的真正價值。”從“社會貢獻值”中扣除基本每股收益,便可得到上市公司對非股東利益相關者創造的每股價值,即“每股非股東利益相關者貢獻值”。這一指標是國內首個較為全面地衡量公司為非股東利益相關者創造價值的標準量化指標。國外在這方面至今沒有統一的量化指標,比較常見的評價標準包括KLD指數①Kinder,Lydenberg&Domini公司獨創的面向投資者的社會責任投資指數,從七個方面,包括環境、社區、企業管理、多元化、員工關系、人權、產品質量與安全對利益相關者的正負影響對企業進行評級,數據僅限于美國的企業,入選的企業經過嚴格的篩選,在社會責任方面表現良好。、Moskowitz評級法,Fortune公司聲譽評級法等[1]。

經驗證據表明,自愿披露的一般都是高質量的信息[2],能反映出公司積極的一面[3]。公司自愿披露對非股東利益相關者的貢獻值,既可看作是管理層與非股東利益相關者建立良好關系、實現有效管理的方式,同時也意味著公司在向投資者展示其努力承擔社會責任的良好形象。那么,影響公司自愿披露“非股東利益相關者貢獻值”的內在因素有哪些?在資本市場競爭愈演愈烈的今天,股東首要考慮的是自身的權益得到保障,他們對公司為非股東利益相關者創造的價值又會持何種態度?是不是在滿足了股東一定的“必要報酬率”后,股東才會積極對待其他利益相關者貢獻值?成為十分重要而又有趣的話題。

借助公司自愿披露的這一經過標準量化“非股東利益相關者貢獻值”,可以深入探討公司對非股東利益相關者所做貢獻是否具有增量的價值相關性,即投資者是否將公司對非股東利益相關者的貢獻程度納入公司的估值過程。此外,構成非股東利益相關者貢獻值的稅收、員工工資、借款利息、對外捐贈、環境污染治理費用等要素分別代表了公司對政府、員工、債權人(主要是銀行)、社區等各利益相關者的貢獻值,根據公司針對這些項目自愿披露的金額大小,可以考慮每一項單一因素是否會引起股東的關注。在2008、2009年連續兩年滬市自愿披露社會責任報告的上市公司中,自愿披露社會貢獻值的公司分別有78家和89家。本文利用這一契機,嘗試對自愿性信息披露的影響因素以及上市公司披露的非股東利益相關者貢獻值的價值相關性進行分析,對規范有關信息的披露方式與內容、揭示投資者對公司積極履行社會責任、實施有效利益相關者管理的關注程度都有積極的現實意義。

二、什么樣的公司傾向于自愿披露對非股東利益相關者的貢獻:自愿披露的決定因素

(一)文獻回顧

在上交所出臺鼓勵上市公司自愿披露對非股東利益相關者貢獻的通知之前,上市公司有關社會績效、利益相關者管理的定性或定量的描述散見于公司年報、社會責任報告或是公司的網站中。雖然無法找到公司自愿披露利益相關者貢獻值決定因素的實證文獻,但有部分文獻探討過公司披露社會責任信息的影響因素。鑒于前者是對后者某種程度上的量化,我們接下來主要回顧國內外有關社會責任信息披露方面的相關研究。影響公司披露社會責任信息的因素有很多,本文主要考慮的是內在因素,也就是公司的哪些特征會影響公司披露更多的社會責任信息。

在國外的文獻中,Trotman和 Bradley[4]、Cowen等[5]、Knox等[6]運用不同國家的不同樣本公司組合,均發現公司規模越大,越傾向于披露更多的社會責任信息。Cowen等[5]、McGuire等[7]、Roberts[2]、Becchetti等[8]研究發現社會責任信息披露水平與ROE、ROA等盈利能力指標正相關,即企業財務業績越好,越傾向于披露社會責任信息。Gil-Estallo等運用西班牙124家上市公司作為樣本,發現公司的盈利能力與社會責任信息披露程度沒有顯著相關性[9]。Healy和Palepu[10]、Eng和Mak[11]等發現上市公司的財務杠桿水平對社會責任信息披露有顯著影響,負債率越高、財務風險越大的公司越有可能少披露公司社會責任信息。Roberts[2]發現社會責任信息的披露與當年的負債權益比正相關。

相比之下,國內的相關研究起步較晚,文獻并不豐富。李正[12]發現資產規模、資產負債率、重污染行業與社會責任信息披露水平顯著正相關,凈資產收益率、ST類公司與社會責任信息披露顯著負相關。沈洪濤[13]選取了1999—2004年深市和滬市所有石化塑膠行業的A股公司作為樣本,發現規模越大、盈利能力越好的公司越傾向于披露公司社會責任信息;公司財務杠桿和再融資需求不影響公司社會責任信息披露。馬連福和趙穎[14]對2005年深圳證券交易所上市的458家公司的研究,發現總體的披露狀況較差,公司績效、規模及行業屬性是影響我國上市公司社會責任信息披露的重要因素,而獨立董事比例及董事長與總經理是否二職合一這兩個公司治理結構變量均未表現出對社會責任信息披露的顯著影響。劉冬榮等[15]以2007年前在上交所上市的115家公司作為研究對象,發現規模大的上市公司會披露更多的社會責任信息,而基本每股收益和凈資產收益率這些公司盈利能力指標并不影響公司社會責任信息披露。

(二)理論分析與研究假設

通常用于解釋公司自愿披露特定信息的經濟學理論有信號傳遞理論和委托代理理論。信號傳遞理論認為,在信息不對稱的條件下,為了避免出現逆向選擇問題,“優質”公司會選擇主動對外傳遞積極的信號,與其他公司區別開來,以此吸引投資者以較高價格購買其股票,而業績較差的公司則傾向于不披露或少披露。委托代理理論認為,企業是一系列契約的集合體,同樣是由于信息不對稱,會出現代理人的道德風險問題,委托人為了規避此類問題,發生的監督成本和約束成本構成了代理成本。代理成本不但會降低投資者的價值,也會降低管理層的薪酬。因此為了降低代理成本,獲得更高的薪酬,管理層有動機披露更多的信息,以便使外部投資者深入了解公司的經營狀況,進而做出更準確的決策。

根據上述理論分析,并適當參考既有的相關文獻,我們將圍繞下列因素是否影響公司自愿披露非股東利益相關者貢獻值提出研究假設:

1.公司規模

公司規模一直被認為是影響公司信息披露的重要因素。委托代理理論認為,規模較大的公司代理成本較高,因此公司會披露更多的信息。大公司編制和發布信息的成本較低。此外,大公司受到的社會關注較多,意味著其承擔更大的社會責任,并接受更嚴格的社會監督。因此,提出假設1a:

假設1a 公司規模越大,越傾向于自愿披露對非股東利益相關者的貢獻值。

2.盈利能力

如前所述,根據信號傳遞理論,會自愿向外界傳遞積極的信號、將自身與其他競爭者區分開來的公司通常是“優質”的、業績良好的公司。而披露非股東利益相關者貢獻信息正是向投資者傳遞出公司積極協調利益相關者關系、提升投資者信心的信號。據此,提出假設1b:

假設1b 公司盈利能力越強,越傾向于自愿披露對非股東利益相關者的貢獻值。

3.財務杠桿

財務杠桿反映出公司所面臨的財務風險水平。財務風險水平越高的公司,管理層會越面臨更大的償債和融資壓力。在“社會貢獻值”中有一項為每股借款利息,代表公司每年對債權人償付的利息。負債較高的公司不會披露這一指標,以免暴露其處于較高的財務風險水平之下。由此提出假設1c:

假設1c 財務杠桿較低的公司更傾向于自愿披露對非股東利益相關者的貢獻值。

4.公司治理水平

公司治理結構是影響社會責任信息披露的因素之一。協調與各重要利益相關者的關系也是公司治理的重要內容之一。上海證券交易所于2009年推出的上證社會責任指數正是以上證公司治理板塊中社會貢獻值排名最高的前100位作為上證社會責任指數的樣本股。而入選公司治理板塊中的樣本公司,其公司治理水平也相對較高。據此提出假設1d:

假設1d 公司治理水平較高的公司更傾向于披露對非股東利益相關者的貢獻值。

5.是否中央企業

鑒于中央企業在履行社會責任方面一直起著表率作用,國務院國有資產監督管理委員會在2007年12月29日發布的《關于中央企業履行社會責任的指導意見》中明確要求,“有條件的企業要定期發布社會責任報告或可持續發展報告,公布企業履行社會責任的現狀、規劃和措施”,“主動接受利益相關者和社會的監督”。由此提出假設1e:

假設1e 中央企業更傾向于自愿披露對非股東利益相關者的貢獻值。

(三)研究設計

1.樣本和數據來源

由于在2008年度披露對非股東利益相關者貢獻信息的公司大多也在2009年進行了披露(有8家未繼續披露),因此在選取樣本時本文只采用了2009年的數據。此外,披露非股東利益相關者貢獻信息的均為正常上市的公司,因此總樣本中剔除了ST和*ST公司。樣本公司總計771家。年報和相關數據來自上海證券交易所網站和銳思金融研究數據庫。

2.變量選擇和模型構建

根據上述5項假設,選取的變量及其定義見表1所示,其中加入的行業為控制變量,目的是控制不同行業的自愿披露行為可能存在的差異。

表1 決定因素模型的變量及其定義

由于公司是否自愿披露對非股東利益相關者的貢獻值屬于取值為(0,1)的虛擬變量,因此本文采用二項邏輯回歸模型。將公司自愿披露(VD)的概率記為p,回歸模型表示為:

(四)實證檢驗與結果分析

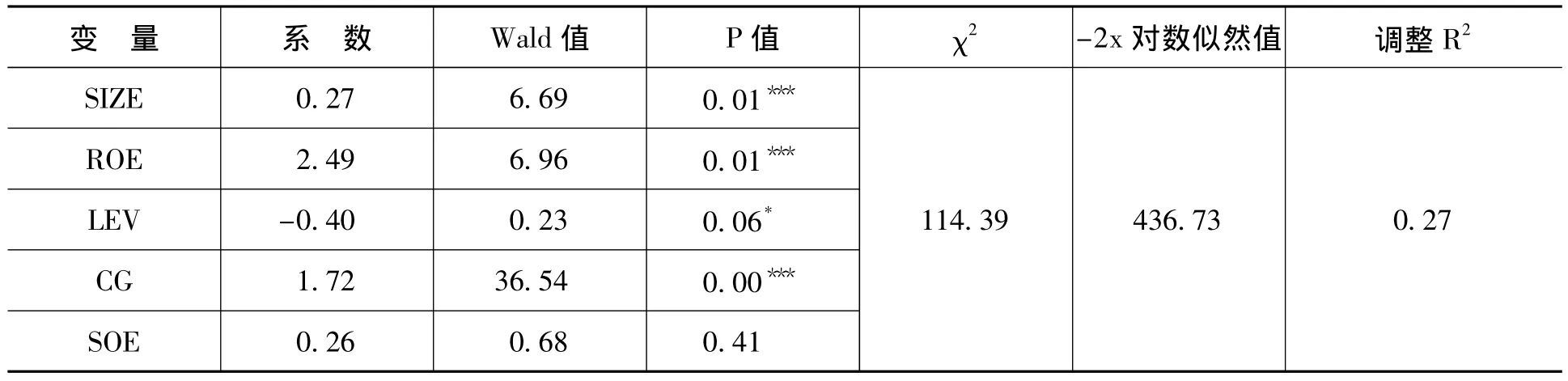

我們利用SPSS18.0,選用進入法,對模型(1)回歸,結果如表2所示。

表2 決定因素模型回歸結果

從檢驗結果來看,模型整體顯著性較高,反映擬合優度的Nagelkerke-R2統計量也在合理范圍內。公司規模、盈利能力以及公司治理水平均與公司自愿披露社會貢獻值顯著正相關,假設1a、1b和1d通過檢驗;公司的財務杠桿水平與公司自愿披露社會貢獻值顯著負相關,假設1c通過檢驗;公司是否為中央企業與是否披露社會貢獻值回歸結果不顯著,假設1e未通過檢驗。此外,自愿披露的公司并不具備顯著的行業特征,行業變量的系數均不顯著,表明披露“社會貢獻值”的公司不存在行業集聚現象。

三、投資者如何看待公司對非股東利益相關者的貢獻:自愿披露信息的價值相關性

(一)文獻回顧

國外文獻一般不直接涉及“對非股東利益相關者的貢獻值”,多數的實證研究檢驗的是企業的社會績效(CSP)與財務績效(CFP)之間的關系。其中一部分研究以會計數據(如資產收益率、資產周轉率等)作為衡量公司財務績效的指標,另一部分研究將視角從公司層面轉移到投資者層面,采用股票市場的數據(如股票報酬率、每股價格、市賬比等)作為衡量財務績效指標。

從實證檢驗的結果來看,由于社會績效的構成較為復雜,不同的研究人員采用了不同的評價標準,加之在是否控制諸如行業特征、管理水平、企業所有者類型等變量方面的差別,造成檢驗結果不盡一致。Griffin和Mahon(1997)統計了1972—1997年間發表的61篇論文的研究結論,其中正相關33篇,負相關19篇,不顯著的有9篇,同時認為結論產生差異的原因是由于大樣本包含的行業過多,研究選用的衡量社會績效和財務績效的指標不同等。Beurden和Gossling[1]認為由聯合國環境與發展委員會在1987年提交的《布倫特蘭報告》是公司社會績效受到廣泛關注的轉折點。該報告將不可持續發展引起的問題和風險帶入人們的視野,而在1990年之前的文獻均未考慮到企業和消費者在該報告發布之后所做的回應。因此他們排除了1990年以前發表的論文,對1990—2007年間的34篇論文結論進行統計,其中采用會計數據衡量財務績效的文獻中,正相關11篇,不顯著3篇;采用股票市場數據的文獻中,正相關9篇,負相關2篇,不顯著4篇;同時采用兩種數據的文獻中,正相關3篇,不顯著2篇。他們認為造成結論不一致的原因可能在于混淆變量的存在,如公司規模、行業特性、動態環境、企業所有者類型和管理水平等。盡管結果不一致,結論為正相關的文獻仍占多數。

此外,也有部分研究著眼于公司與利益相關者之間的關系是否會對公司的財務績效有影響。Hillman和Keim[16]將公司社會績效分為利益相關者管理和社會問題參與兩個部分,通過實證檢驗發現與主要的利益相關者(除股東以外)建立良好的關系可以增加股東價值,而將公司的資源用于解決社會問題(與主要的利益相關者無關)不會增加股東價值。Ruf等[17]也發現與各類利益相關者的良好關系會增加公司的財務績效。Choi和Wang[18]發現與非股東利益相關者建立良好的關系可以使業績較好的公司維持長期的競爭優勢,同時可以使業績較差的公司從劣勢的狀態中迅速恢復。

國內文獻方面,陳玉清和馬麗麗[19]將企業在既定收入條件下對各個利益相關者的現金支付、回報作為對其所承擔社會責任的計量,在此基礎上分析了社會責任信息的價值相關性。結論表明:現階段這類信息與我國上市公司價值的相關性不強,但是不同行業之間的價值相關性差異顯著。劉長翠和孔曉婷[20]從滬市按行業挑選出171家公司,檢驗了社會貢獻率與主營業務收入率、凈資產收益率、資產負債率三個指標之間的相關性,得出的結論是上市公司對社會的貢獻狀況和公司的財務表現和經營理念的相關性不大。李正[12]以我國上海證券交易所2003年521家上市公司為樣本,采用內容分析法對企業社會責任活動進行評分,進而研究與企業價值的相關性問題,發現從當期看,承擔社會責任越多的企業,企業價值越低;但從長期看,承擔社會責任并不會降低企業價值。沈洪濤和楊熠[21]發現,2002年以后,我國上市公司披露的社會責任信息開始具有正的價值相關性。袁蘊[22]利用托賓Q指標對我國上市公司社會責任信息披露與企業價值的關系進行了實證研究,發現社會責任信息并非影響公司價值的重要因素,但仍表現出一定的相關性。

上述文獻采用的數據均為作者在公司年報中搜集、整理的,這些文獻采用的數據會受主觀因素和處理過程的影響,而本文選取的數據是公司統一披露的,并且計算方式一致,因此數據質量有保障。本文的著眼點在于考察投資者對非股東利益相關者的貢獻值的關注程度,從而與上述研究有著不同的視角。

(二)理論分析與研究假設

對于公司對非股東利益相關者所做的貢獻大小與公司價值之間的關系,一直存在兩種不同的觀點。一種觀點認為公司對股東以外的利益相關者貢獻過多,會增加成本,消耗企業內部的資源,進而影響到企業為股東創造的價值。而另一種觀點則認為公司與非股東利益相關者之間建立良好的關系,為其創造價值,反過來會提高公司的價值。從后者的角度來看,公司與利益相關者之間的良好關系是一種有價值、無法效仿、稀有而又不可替代的資源,能夠有助于公司獲得并維持競爭優勢。Clarkson[23]認為,公司的生產和持續盈利能力取決于其是否能夠創造足夠多的財富或價值,以確保每一類重要的利益相關者繼續作為公司利益相關者體系的一部分。Jones[24]認為公司與主要的利益相關者建立在互信與合作基礎上的關系可以使公司具有競爭優勢。因此,企業要與特定利益相關者建立良好的關系,考慮并滿足他們的需求和期望。對利益相關者的有效管理是公司社會績效的重要內容[16]。

而按利益相關者對非股東利益相關者貢獻值分解后得到的各個組成部分:為國家創造的稅收、向員工支付的工資、向銀行等債權人支付的借款利息、公司對外捐贈額分別代表了對政府、員工、銀行(債權人)、社會四類主要利益相關者的貢獻值。向政府上繳的稅收屬于政府按納稅所得計算后進行強制征收的,其金額大小與公司盈利水平直接相關。納稅額越高,對政府的每股貢獻值越大,同時往往說明公司盈利越好,公司股價應該越高。對員工支付的工資是員工的勞動報酬所得,也是公司用來激勵員工、調動員工積極性的重要手段之一,另一方面它又直接構成公司的薪酬支出,因此股東對每股支付工資的態度尚未可知。公司向銀行償付的利息是由借款合同規定的,既反映了公司的負債程度,也反映了公司的實際債務成本水平。借款利息越高,表明公司的財務風險越大,這是股東所不愿見到的。因此每股對銀行支付的利息越高,股價應該越低。公司對外捐贈是一種自愿行為。山立威等[25]認為公司捐贈行為存在提高聲譽以獲取廣告效應的動機。對外捐贈越多,越會贏得公眾的好感。但捐贈會減少股東的權益。因此對于股東來說,捐贈金額越多,會損害股東的利益,但從長遠看,能夠提高公司聲譽,樹立良好公眾形象,對公司未來的發展有十分積極而正面的促進作用。

通過計算得出的、公司自愿披露的“非股東利益相關者貢獻值”,既是公司對其社會績效的公開量化,又是協調、滿足各利益相關者的期望,與其建立良好關系的戰略之一。因此,股東在對公司股票進行估值時,會將非股東利益相關者貢獻值作為重要的考量因素之一。據此提出假設2:

假設2 公司自愿披露的非股東利益相關者貢獻值具有增量價值相關性。

(三)研究設計

1.樣本和數據來源

我們的樣本取自2008、2009兩個年度在年報中自愿披露“社會貢獻值”的所有滬市上市公司,分別為78和89家,共167家公司。在分析數據時,發現有個別公司在計算“社會貢獻值”時并未嚴格按照上交所規定的計算方法,它們披露的構成“社會貢獻值”的各項因子(每股收益、為國家創造的稅收、向員工支付的工資、向銀行等債權人給付的借款利息、公司對外捐贈額等)加總與其披露的“社會貢獻值”不一致,原因不明。因此,在統計樣本時剔除了這些“異常”的公司,經過篩選后的公司分別為2008年77家,2009年85家,共162家,數據均來自這些樣本公司的當年年報。此外,由于此前的經驗證據表明價格模型基本上不適用于虧損的公司,因此我們剔除了當年凈利潤為負數的公司。剔除4家虧損公司后(2008年1家,2009年3家),樣本由158家公司組成。

2.模型設計與變量選擇

本文采用價格模型檢驗非股東利益相關者貢獻值的價值相關性。價格模型源自對Ohlson[26]剩余收益模型的修正和簡化,后者依據股利貼現模型假設和清潔盈余關系假設,將公司價值表述為凈資產與預期未來超常收益之和。經過簡化后的價格模型為:

其中,Pit為t年年報公布之后i公司的股價;Eit為t年末公司i的每股收益;BVit為t年末公司i的每股凈資產。

為了檢驗假設2,在價格模型的基礎上發展出如下模型:

其中,OSCit為公司i在t年年報中披露的每股非股東利益相關者貢獻值;YEAR作為年度的控制變量,設置為虛擬變量,2009年取0,2008年取1。

每股非股東利益相關者貢獻值由公司年內為國家創造的稅收、向員工支付的工資、向銀行等債權人給付的借款利息、公司對外捐贈額等相加,并扣除公司因環境污染等造成的其他社會成本計算得來,可以據此把模型3轉化為:

其中,TAXit、SALARYit、INTit、DONit分別為公司i在社會責任報告中披露的第t年為國家創造的稅收、向員工支付的工資、向銀行等債權人給付的借款利息、公司對外捐贈額的每股值。由于披露因環境污染造成社會成本的公司只有8家,樣本觀測值太少,因此不將該項列入方程。

(四)描述性統計

《通知》中鼓勵但并未強制要求上市公司披露社會貢獻值。2008年自愿披露的公司有78家。2009年度,原有8家公司未繼續披露,另新增29家公司,有遞增趨勢。剔除披露異常的公司,2008年、2009年兩年非股東利益相關者貢獻值的描述統計見表3所示。

表3 社會貢獻值的描述性統計

非股東利益相關者貢獻值由社會貢獻值減去基本每股收益計算得來,但在2008年有8家公司指明披露的社會貢獻值未包含每股收益,為了統一口徑,在計算有關各項時,這8家公司的非股東利益相關者貢獻值等于社會貢獻值。

從表3中可以看出,2008年披露的非股東利益相關者貢獻值整體高于2009年,離散程度也比2009年高。

(五)實證檢驗與結果

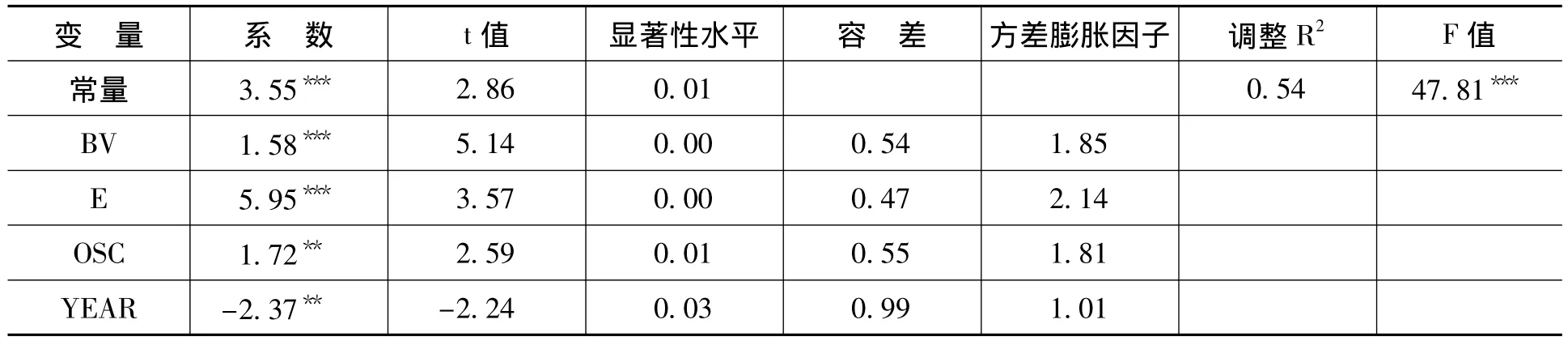

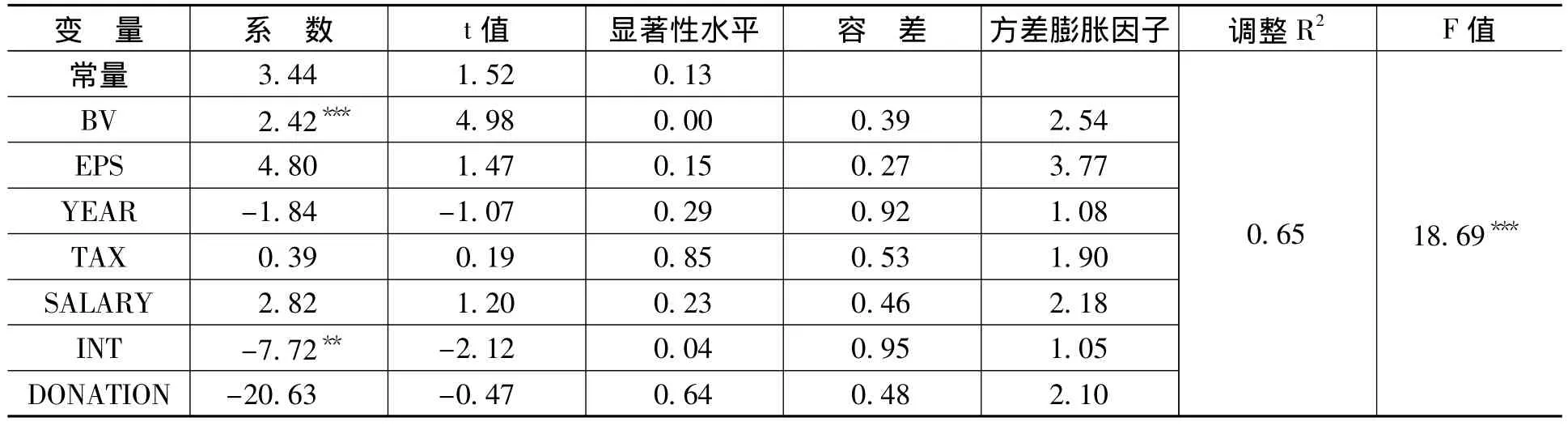

首先,我們采用模型(3),借助SPSS18.0軟件,選擇進入法對2008年、2009年兩年158家公司的數據進行回歸,考慮非股東利益相關者貢獻值與公司價值的相關性,回歸結果見表4所示。

表4 價值相關性檢驗結果(一)

從檢驗結果看,模型(3)的擬合優度較高,模型整體顯著,同時各變量也通過了共線性檢驗。變量OSC、E、BV的系數顯著為正,假設2通過了檢驗,說明除了每股收益、每股凈資產這些已知因素外,公司披露的非股東利益相關者貢獻值也具有價值相關性。這表明投資者充分關注到年報中披露的對非股東利益相關者創造價值的大小,并將其作為對公司股票進行估值的因素之一。同時也意味著,公司對其他利益相關者實施的有效管理有助于提升公司價值。

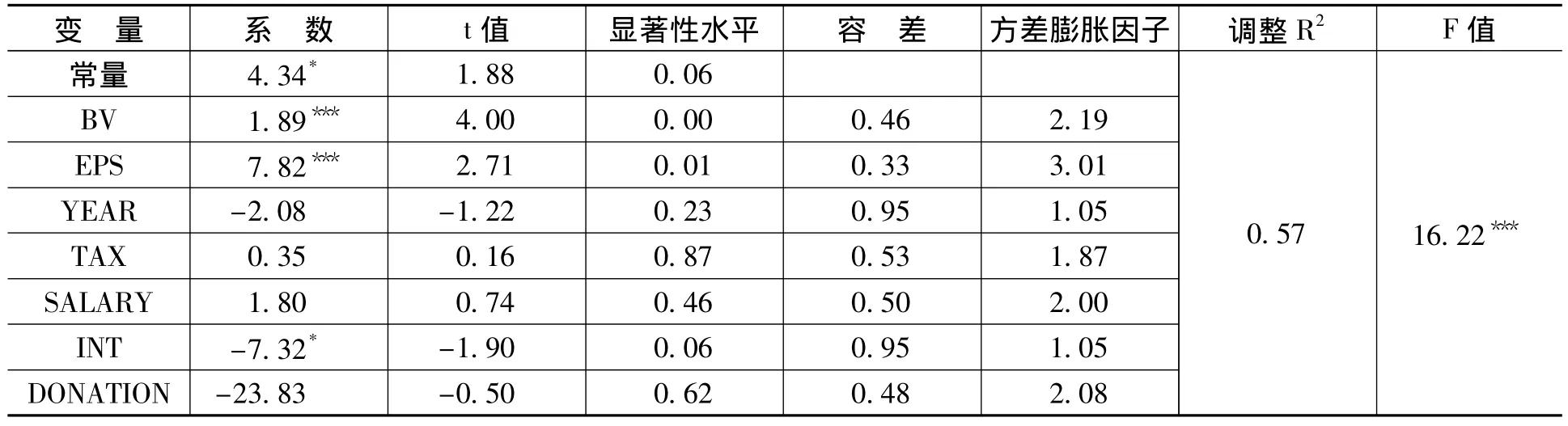

接下來利用模型(4),將非股東利益相關者貢獻值拆分成稅收、員工工資、借款利息、社會捐贈(均為每股值)等幾部分,考察各構成部分的價值相關性。并不是所有公司都詳細披露了非股東利益相關者貢獻值的各構成部分,2008年有59家,2009年有62家,共121家公司披露了具體的構成內容,但個別公司披露的信息不準確,各組成部分相加不等于總的非股東利益相關者貢獻值,因此在選取樣本時剔除了這幾家公司,最后得到的樣本公司共114家,其中2008年55家,2009年59家。借助SPSS18.0,選擇進入法進行回歸后的結果見表5所示。

表5 價值相關性檢驗結果(二)

從檢驗結果看,該模型整體較為顯著,擬合程度較好,與模型(3)的結果一致,變量E、BV在1%的水平上與股價正相關。但將非股東利益相關者貢獻值拆分成四項解釋變量后,只有每股借款利息在5%的顯著水平上與股價負相關,其他三項解釋變量與股價的關系并不顯著。這可以解釋為投資者對非股東利益相關者貢獻值的具體構成內容并不關注,但由于借款利息高的公司財務風險也相對較高,因此投資者對這類公司的前景并不持樂觀態度。

(六)引入必要報酬率的進一步分析

一般認為,投資者首要關注的是公司為股東創造的價值。因此,投資者對非股東利益相關者貢獻值的關注程度是否受公司盈利水平的影響,是不是當上市公司滿足了投資者一定的“必要報酬率”后,投資者才會對公司向股東以外的利益相關者的貢獻值給予更多的關注,是值得深入探討的問題。

我們以上市公司當年的平均盈利水平作為投資者想要獲得的必要報酬率,進一步檢驗盈利高于平均水平的公司,非股東利益相關者貢獻值的價值相關性是否更高。我們以WIND中國金融數據庫中提供的2008、2009年滬市全部上市公司加權凈資產收益率的算術平均數作為上市公司當年的平均業績表現水平(2009年為7.58%,2008年為5.17%),據此從158家樣本公司中篩選出130家(2008年67家,2009年63家)高于平均業績水平的樣本。再分別用模型(3)、(4)進行檢驗,結果分別見表6和表7所示。

表6 盈利高于平均水平的樣本公司價值相關性檢驗結果(一)

表7 盈利高于平均水平的樣本公司價值相關性檢驗結果(二)

從進一步檢驗的結果來看,兩個模型整體均顯著,擬合程度較高,系數方向與預期一致,將表4、表5與表6、表7比較,可以看出剔除盈利水平低于平均水平的樣本公司后,模型的擬合程度均有所提高,模型(3)的整體顯著性水平有所提高。由此可以證實,業績較好的公司的每股收益、每股凈資產以及每股非股東利益相關者貢獻值具有更高的比較價值相關性。

四、研究結論

本文的經驗證據表明:

第一,公司規模、盈利能力、公司治理水平和財務杠桿程度都會顯著影響上市公司自愿披露社會貢獻值行為,其中,規模較大、盈利水平較高、公司治理水平較高、財務杠桿程度較低的上市公司更傾向于披露社會貢獻值。

第二,自愿披露非股東利益相關者貢獻值的上市公司數量不多,僅占總數的10%,但有逐年遞增的趨勢。此外,2008年披露的非股東利益相關者貢獻值總體高于2009年。

第三,根據上市公司披露的社會貢獻值和每股收益計算出的非股東利益相關者貢獻值與公司價值顯著正相關,這意味著,投資者在對公司股票進行估值時,會將公司為非股東利益相關者創造的價值納入考慮的范圍。公司為非股東利益相關者所做的貢獻水平越高,公司的價值越高,公司對非股東利益相關者關系積極而有效的管理對股東的投資決策有正面的影響。

第四,非股東利益相關者貢獻值的各構成部分中,除了向債權人償付的借款利息與公司價值顯著負相關外,稅收、員工工資、社會捐贈與公司價值的關系均不顯著,表明投資者尚未深入關注公司對各類利益相關者的具體貢獻,非股東利益相關者貢獻值的價值相關性尚停留在較為粗略的總和層面。

第五,當公司的盈利達到或超過市場平均水平時,投資者對非股東利益相關者貢獻值顯示出更高程度的積極關注。也就是說,股東正面看待公司向其他利益相關者創造的價值的前提是公司滿足了股東自身的“必要報酬率”。股東自身的基本利益訴求得到滿足之后,才會進一步考慮公司對其他利益相關者的貢獻,并在綜合評價公司股票價值時給出積極的反應。

[1]Beurden,P.V.,Gossling,T.The Worth of Values:A Literature Review on the Relation between Corporate Social and Financial Performance[J].Journal of Business Ethics,2008,82(2):407-424.

[2]Roberts,R.W.Determinants of Corporate Social Responsibility Disclosure:An Application of Stakeholder Theory[J].Accounting,Organizations and Society,1992,17(6):595-612.

[3]Deegan,C.,Gordon,B.A Study of the Environmental Disclosure Practices of Australian Corporations[J].Accounting and Business Research,1996,26(3):187-199.

[4]Trotman,K.T.,Bradley,G.W.Associations between Social Responsibility Disclosure and Characteristics of Companies[J].Accounting,Organizations and Society,1981,6(4):355-362.

[5]Cowen,S.S.,Ferreri,L.B.,Parker,L.D.The Impact of Corporate Characteristics on Social Responsibility Disclosure:A Typology and Frequency-Based Analysis[J].Accounting,Organizations and Society,1987,12(2):111-122.

[6]Knox,S.,Maklan,S.,French,P.Corporate Social Responsibility:Exploring Stake Holder Relationships and Firm Programmer Reporting across Leading FTSE Companies[J].Journal of Business Ethics,2005,61(1):7-28.

[7]McGuire,J.B.,Sundgren,A.,Schneeweis,T.Corporate Social Responsibility and Firm Financial Performance[J].Academy of Management Journal,1988,31(4):854-872.

[8]Becchetti,L.,Giacomo,S.D.,Pinnacchio,D.Corporate Social Responsibility and Corporate Performance:Evidence from a Panel of US Listed Companies[J].Applied Economics,2008,40(5):541-567.

[9]Gil-Estallo,M.D.,Giner-de-la-Fuente,F.,Griful-Miquela,C.Benchmarking Corporate Social Responsibility within Spanish Companies[J].International Advances in Economic Research,2009,15(2):207-225.

[10]Healy,P.M.,Palepu,K.Information Asymmetry,Corporate Disclosure and the Capital Markets:A Review of the and Empirical Disclosure Literature[J].Journal of Accounting and Economics,2001,31(1-3):405-440.

[11]Eng,L.L.,Mak,Y.T.Corporate Governance and Voluntary Disclosure[J].Journal of Accounting and Public Policy,2003,22(4):325-345.

[12]李正.企業社會責任與企業價值的相關性研究——來自滬市上市公司的經驗證據[J].中國工業經濟,2006,(2):77-83.

[13]沈洪濤.公司特征與公司社會責任信息披露——來自我國上市公司的經驗證據[J].會計研究,2007,(3):9-16.

[14]馬連福,趙穎.上市公司社會責任信息披露影響因素研究[J].證券市場導報,2007,(3):4-9.

[15]劉冬榮,毛黎明,李世輝,顏敏.基于企業價值的上市公司社會責任信息披露實證分析[J].系統工程,2009,(2):69-72.

[16]Hillman,A.J.,Keim,G.D.Shareholder Value,Stakeholder Management,and Social Issues:What's the Bottom Line?[J].Strategic Management Journal,2001,22(2):125-139.

[17]Ruf,B.M.,Muralidhar,K.,Brown,R.M.,Janney,J.J.,Paul,K.An Empirical Investigation of the Relationship between Change in Corporate Social Performance and Financial Performance:A Stakeholder Theory Perspective[J].Journal of Business Ethics,2001,32(2):143-156.

[18]Choi,J.,Wang,H.Stakeholders Relations and the Persistence of Corporate Financial Performance[J].Strategic Management Journal,2009,30(8):895-907.

[19]陳玉清,馬麗麗.我國上市公司社會責任會計信息市場反應實證分析[J].會計研究,2005,(11):76-81.

[20]劉長翠,孔曉婷.社會責任會計信息披露的實證研究——來自滬市2002—2004年度的經驗數據[J].會計研究,2006,(10):36-43.

[21]沈洪濤,楊熠.公司社會責任信息披露的價值相關性研究[J].當代財經,2008,(3):103-107.

[22]袁蘊.企業社會責任信息披露的價值評價研究[J].生態經濟,2009,(1):63-65.

[23]Clarkson,M.B.E.A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J].Academy of Management Review,1995,20(1):92-117.

[24]Jones,T.Instrumental Stakehollder Theory:A Syn-Thesis of ethics and Economics[J].Academy of Management Review,1995,20(1):404-437.

[25]山立威,甘犁,鄭濤.公司捐款與經濟動機——汶川地震后中國上市公司捐款的實證研究[J].經濟研究,2008,(11):51-60.

[26]Ohlson,J.A.Earnings,Book Values and Dividends in Equity Valuation[J].Contemporary Accounting Research,1995,11(2):661-687.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

中華手工(2017年2期)2017-06-06 23:00:31

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28

祝您健康(1986年5期)1986-12-30 09:52:22