通貨膨脹與股票市場行業分化

2012-11-12 07:48:04陳夢根路祖強

財經問題研究 2012年2期

陳夢根,路祖強

(1.北京師范大學 國民核算研究院,北京 100875;2.東北財經大學 MBA學院,遼寧 大連 116025)

一、引 言

現代經濟社會中,通貨膨脹是一種非常普遍的現象,在不同時期或不同地區通貨膨脹程度可能存在顯著差異,對社會經濟的影響也不盡相同。通貨膨脹與股票市場的關系歷來是金融學研究人員關注的熱點之一。從宏觀層面看,通貨膨脹會影響一國或地區的貨幣、財政和產業等經濟政策,進而影響企業經營行為和結果。從微觀層面看,在通貨膨脹情況下企業經營者和投資者往往無法判斷與物價有關的設備、原材料、工資等各項成本的變化情況,難以預料企業當前及未來的盈利水平,而未來盈利的不確定性上升將影響到公司股票價格的波動。由于不同行業企業所處的產業鏈地位不同,價格調整能力也不同,受通貨膨脹的影響往往各不相同。本文擬重點考察中國股票市場不同行業上市公司股價受通貨膨脹影響的差異特征,研究通貨膨脹引發的股票市場行業分化現象,為投資者實際操作提供理論參考。

二、文獻綜述

Lintner曾指出,有關股票收益與通貨膨脹之間關系的研究非常重要[1]。早在20世紀30年代以前,除少數經濟學家外,人們普遍認為利率(無論是名義利率還是實際利率)與物價有著反方向的變動關系。英國經濟學家吉布森對英國1791—1928年的利率與物價做了統計,發現二者呈高度的正相關關系,凱恩斯在《貨幣論》中將這一矛盾的現象稱為“吉布森悖論”。針對吉布森悖論,許多經濟學家提出各種不同的解釋,其中最有影響的是費雪的理論,認為名義利率會隨著貨幣價值的變動做充分調整,而實際利率與通貨膨脹率無關,股票是通貨膨脹的一種保值手段[2]。

費雪效應提出之后在經濟學界產生了巨大影響,研究人員選取不同樣本進行實證檢驗,但多數研究發現股票收益率與通貨膨脹表現為負相關關系,如Bodie、Fama和Schwert、Gultekin均證實通貨膨脹率與(名義)股票收益率負相關[3-4-5],明顯有悖于費雪效應。針對新興市場國家和地區,Lee、Adrangi和Raffiee對中國香港、中國臺灣、韓國、新加坡和墨西哥的檢驗也發現類似結果[6-7]。從文獻上看,僅少數研究支持費雪的理論,如Engsted和Tanggaard[8]、Anari和 Kolari[9]等。值得特別關注的是,Boudoukh等研究了不同行業股票收益與預期通貨膨脹率之間的關系問題,證實這種關系與行業產出的周期性波動有關[10]。

針對中國股票市場,靳云匯和于存高、剛猛和陳金賢、郭建軍、潘方卉、程文衛的研究表明,股票價格與通貨膨脹呈反向關系,費雪效應在我國不成立[11-15]。劉金全和王風云研究發現,高通貨膨脹引起高通貨膨脹波動性,降低了股票實際收益率,通貨膨脹率的波動性與股票實際收益率之間負相關[16]。在已有文獻中,針對通貨膨脹與不同行業股價變化的研究不多,少數研究如程文衛與程萬青發現通貨膨脹導致股票市場不同行業股票的收益差異[17-18]。

三、初步分析

針對實證研究的費雪效應悖論,學者們從不同角度給出了解釋,根據Fama[19]提出的代理假說(Proxy Hypothesis),通貨膨脹率與股票收益之間不存在因果關系,其負相關關系是由實體經濟活動與通貨膨脹率之間的負相關關系、股票收益與實體經濟活動之間的正相關關系所導致的。依據理性預期理論,實際貨幣需求取決于未來的產出,預期未來產出減少將降低現在的實際貨幣需求;而根據貨幣數量說,在名義貨幣一定的情況下實際貨幣需求降低將會導致物價水平上升,由此產出就與物價水平呈負相關,而產出的變化率與通貨膨脹率呈負相關。同時,根據投資理論中的彈性加速模型,實際產出的某個正向沖擊會增加對行業產品的需求,因為行業內資本存量不能隨時調整,故現有資本會獲得更多報酬,從而使其市場價值升高,股票收益增加,進而吸引投資增加,資本存量上升,行業產出增加,表現為股票收益與實體經濟活動之間正相關。根據Fama的代理假說,面對通貨膨脹沖擊時不同行業企業資本存量的調整速度各不相同,原材料和產品價格的調整能力也各不相同,使現有資本市場價值的變化情況不同,從而導致不同行業股票收益受通貨膨脹的影響不盡相同。

從國際上看,通貨膨脹引發股票市場行業分化的案例很多。例如,日本由于20世紀60年代以來經濟快速發展,特別是石油危機爆發后,物價快速上漲,發生嚴重通貨膨脹。此輪通貨膨脹大致可以分為三個階段:1972年是溫和通貨膨脹階段,基本維持在4%—5%的水平;1973—1974年是通貨膨脹惡化階段,其中1974年日本CPI上漲24.5%;1975—1976年是通貨膨脹冷卻階段,通貨膨脹率逐步回落到8%以下。在這期間日本的大牛市行情經歷了兩年多的休整,整個通貨膨脹期間日本股市表現最好的是農業、電氣設備、通訊、食品、其他金融、汽車、化工和零售,表現較差的行業是采礦、銀行、鋼鐵、服務、造船、地產和航運,汽車和電氣設備是通貨膨脹后期崛起的兩個行業。再以韓國為例,20世紀90年代初的通貨膨脹引發了明顯的股市行業分化現象,受漢城奧運會刺激,韓國經濟在20世紀80年代后期加速增長,物價水平持續上行,1987—1989年物價漲幅在6%左右,屬溫和通貨膨脹階段;1990—1991年通貨膨脹水平進一步上升,一度超過10%,屬于通貨膨脹惡化階段;1991—1992年是通貨膨脹冷卻階段,物價漲幅回落到5%以下。在此期間,韓國股市經歷了4年的調整期,所有行業收益率均出現了不同程度的下跌,其中表現最好的是醫藥生物業、電信業、紡織服裝業和食品飲料業,跌幅在10%—20%之間;表現最差的行業是建筑業、交通運輸業、機械制造業和農林牧漁業,跌幅均超過20%。與日本不同的是,韓國的農業表現不好,這主要是因為世界糧食問題在當時并不顯著。綜合來看,日韓在整個通貨膨脹期間無論是惡化階段還是冷卻階段穩定增長的非周期性行業表現都優于周期性行業。①引自國泰君安證券研究所,2008:《日韓通貨膨脹時期行業表現之借鑒》,Wind資訊系統,3月。

自20世紀90年代初建立滬深股票市場后,中國大致經歷了四次較為明顯的通貨膨脹。其中,第一輪通貨膨脹發生在20世紀90年代中期,由于經濟過熱,1994年10月CPI漲幅高達27.7%。第二輪通貨膨脹發生第十個五年計劃時期,特別是成功加入WTO后經濟快速增長,2004年7月CPI漲幅達5.3%。第三輪通貨膨脹發生在2007年下半年,2008年2月CPI漲幅達8.7%,為1994年以來最嚴重的一次通貨膨脹。第四輪通貨膨脹是在成功應對國際金融危機之后,2011年7月CPI同比漲幅達6.5%,創出危機后新高。以第三次通貨膨脹為例,中國股市上演了一波大起大落的壯觀景象:(1)從2005年下半年起至2006年7月,物價平穩,通貨膨脹不太明顯,CPI同比漲幅低于1.5%,股價指數在股權分置改革的刺激下出現上升,通貨膨脹率與股市呈微弱的同向關系。(2)從2006年8月至2007年10月,通貨膨脹率持續攀升,CPI同比漲幅從1.3%升至6.5%,上證綜合指數節節上揚,創出歷史性高點,2007年10月漲至6 124.04,通貨膨脹率與股價指數呈同向運行。(3)從2007年11月至2008年4月,通貨膨脹率繼續上升,2008年2月達到近年來歷史高點8.7%,同期上證指數卻逐步下行,二者呈反向變化。(4)自2008年5月開始,通貨膨脹率逐步下降,上證指數大幅下挫,10月28日創出1 664.93的低點,通貨膨脹率與股價指數呈同向運行。

統計表明,在該輪通貨膨脹中中國股票市場表現出明顯的行業分化特征。以滬深300一級行業股價指數為例:(1)在通貨膨脹水平較低的2005年下半年至2006年7月間,滬深300指數漲幅為51.21%,漲幅高于滬深300指數的行業板塊有能源、金融、可選消費、消費等四個,其中消費行業漲幅最大,高達116.31%,而材料、電信、工業、公用、信息和醫藥等六個行業漲幅低于滬深300指數。(2)2006年8月至2007年10月間,通貨膨脹水平快速上升,股票市場也持續攀升,但跑贏滬深300指數的僅有材料、能源和金融三個行業,其中金融行業漲幅居首,比滬深300指數漲幅高出151個百分點,材料和能源行業漲幅也比滬深300指數高出60多個百分點;在這一期間,電信、工業、公用、可選消費、消費、信息和醫藥等七個行業股價指數漲幅均低于滬深300指數,其中墊底的信息行業更是低了200多個百分點。(3)在2007年11月至2008年4月顯著通貨膨脹期間,滬深300指數下跌30.40%,能源、公用和金融等行業指數的跌幅均高于滬深300指數,材料、可選消費、工業等行業跌幅與滬深300指數基本持平,而電信、消費和醫藥三個行業跌幅明顯小于滬深300指數。(4)在2008年5月后的通貨膨脹下降期間,滬深300指數大幅下挫57.98%,材料、能源、金融、可選消費和信息五個板塊跌幅高于滬深300指數,其余行業板塊跌幅低于滬深300指數,其中作為弱周期性的公用、醫藥行業跌幅明顯小于其他板塊。

綜上分析,可以得到如下幾點結論:第一,在溫和通貨膨脹背景下,行業競爭格局穩定、供給短期難以大幅提升且消費價格彈性相對較小的行業漲價能力最強,上游具備漲價能力的行業能較好地規避通貨膨脹風險,如能源、材料等,強周期性的行業如金融等股票市場表現也較好。第二,醫藥和公用事業作為弱周期性行業,雖然受益于通貨膨脹的效應不明顯,但在通貨膨脹后期的市場調整中具有較好的抗跌性,可以防御宏觀經濟的周期性波動。第三,工業企業多處于中游,一般與經濟景氣周期比較同步,且數量巨大,往往與大盤表現較為接近。第四,電信行業對上游成本壓力不是十分敏感,而且其下游需求情況相對比較剛性,因此該行業也能在較大程度上抵御通貨膨脹壓力。第五,金融行業股價在通貨膨脹不同階段表現出較大彈性,漲幅比較大,跌幅也較大。第六,信息行業可能由于受前期互聯網經濟泡沫破滅的影響,在通貨膨脹上升時期漲幅不大,而在本輪通貨膨脹后期的市場調整中跌幅非常大。第七,由于自1998年東南亞金融危機以來,中國一直采取措施擴大內需,刺激國內消費,故消費和可選消費行業股票收益在低通貨膨脹時期表現非常好,但在物價高漲時收益率低于大盤,表明高通貨膨脹背景下居民消費信心下降,可選消費下降尤為顯著。總體上,強周期的行業如金融、能源、材料等隨著通貨膨脹上升受益明顯,而弱周期的行業如醫藥、公用事業等在通貨膨脹下降過程中受損較小,但不同于日韓股市,中國股市沒有發現支持在整個通貨膨脹期間非周期性行業表現優于周期性行業的證據。

四、計量研究

1.樣本與數據

根據費雪效應理論,名義利率會隨預期通貨膨脹率/物價水平的變動作一對一的調整,而實際利率則僅受資本生產率、時間偏好和風險偏好等實質因素影響,與通貨膨脹率無關,公式表示為:

其中,Rt為t期名義利率,it為t期實際利率,πt為預期的平均通貨膨脹率。股票代表有形或者實際資產的所有權,可以作為通貨膨脹的一種保值手段。實際上,一般可認為名義股票收益等于實際收益率與預期通貨膨脹率之和,這樣,(1)式可近似為:

實證研究中一般采用下面的方程來檢驗費雪效應:

其中,α和β是待估參數。本文選取滬深300一級行業分類股價指數為樣本,包括材料(CL)、能源(NY)、電信(DX)、工業(GY)、公用事業(GYSY)、金融(JR)、可選消費(KX)、消費(XF)、信息(XX)和醫藥(YY)等十大行業,并以消費者價格指數(CPI)月度同比漲幅表示通貨膨脹率,樣本期為2002年2月至2011年7月,數據均源自Wind資訊系統。股票收益采用對數收益率計算:

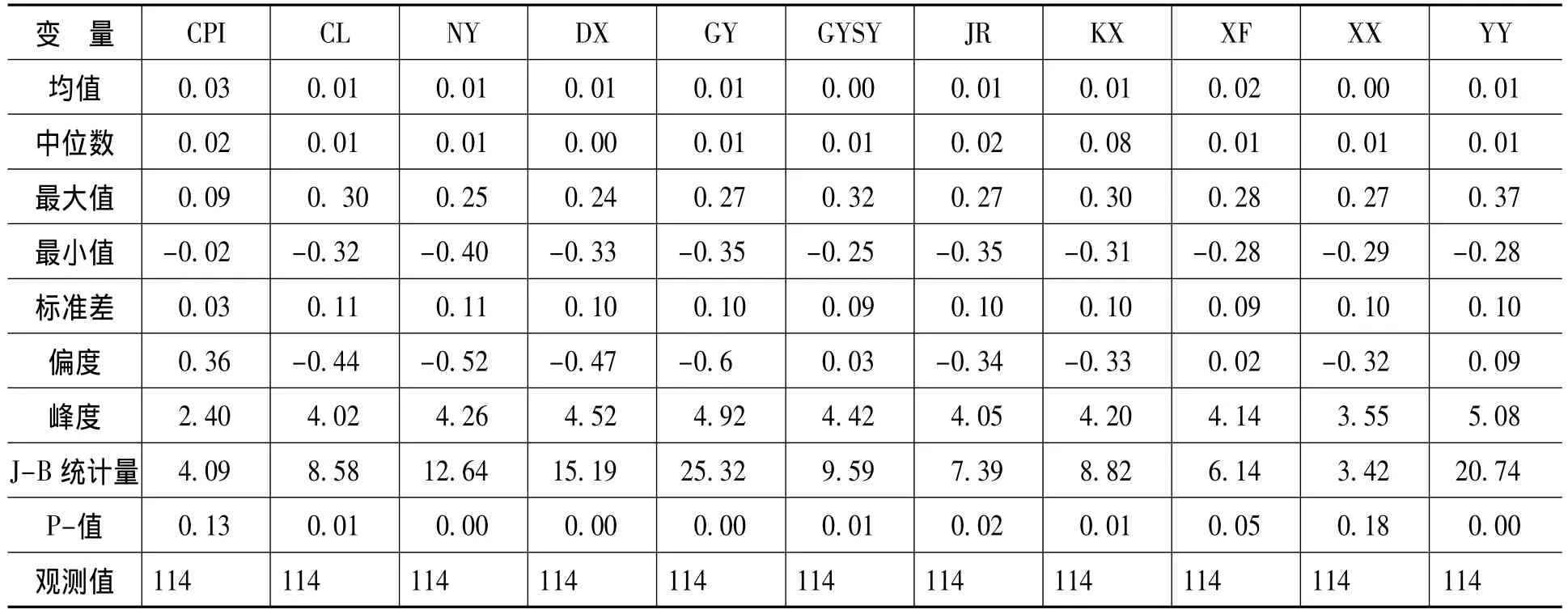

其中,Rt為t期的行業指數收益率,Pt為t期的行業股價收盤指數。樣本變量的描述性統計如表1所示,行業收益率呈非正態性,偏度指標顯示樣本變量正偏、負偏特征不盡相同,不同行業收益分布存在一定差異。

表1 變量的描述性統計

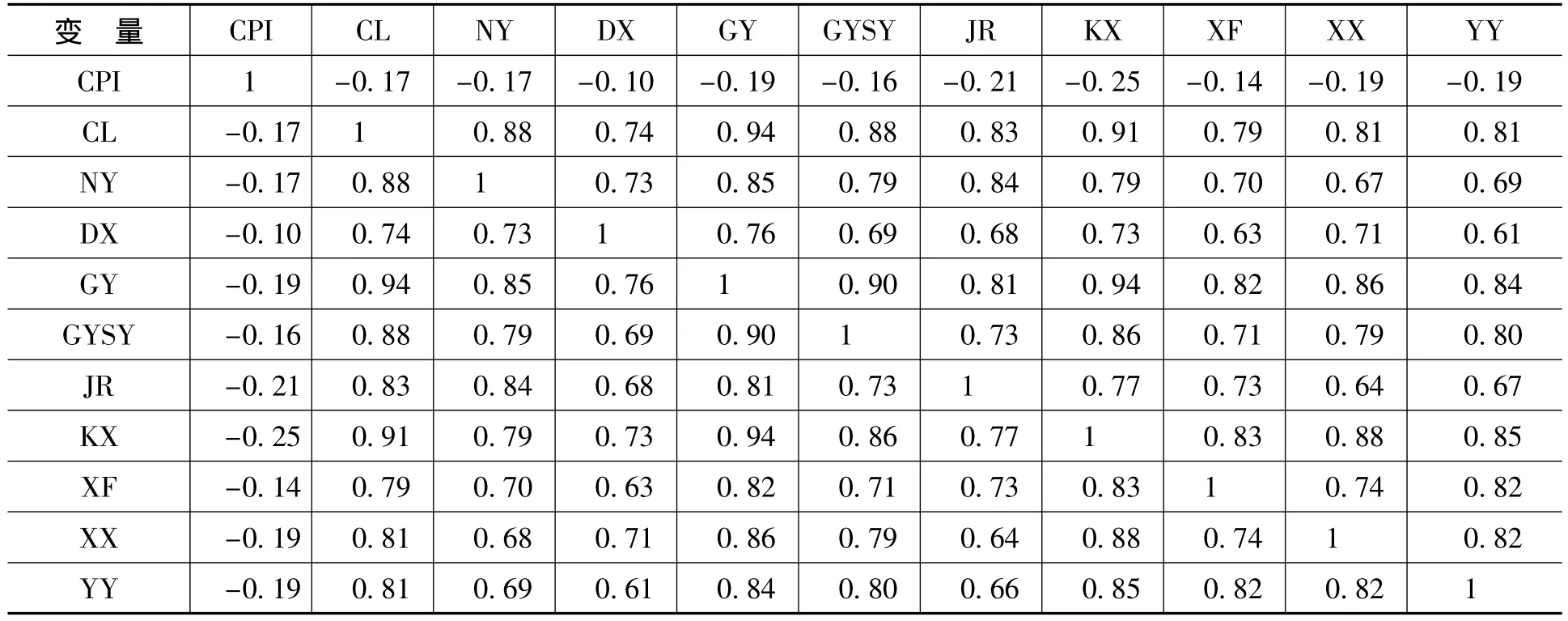

相關分析表明,CPI與行業股票收益率序列均呈負相關關系,相關系數介于-0.25—-0.10之間,其中CPI與電信行業股票收益之間相關系數為-0.10,絕對值最小;CPI與可選消費行業股票收益之間相關系數為-0.25,絕對值最大(如表2所示)。

表2 變量間的相關關系

2.回歸分析

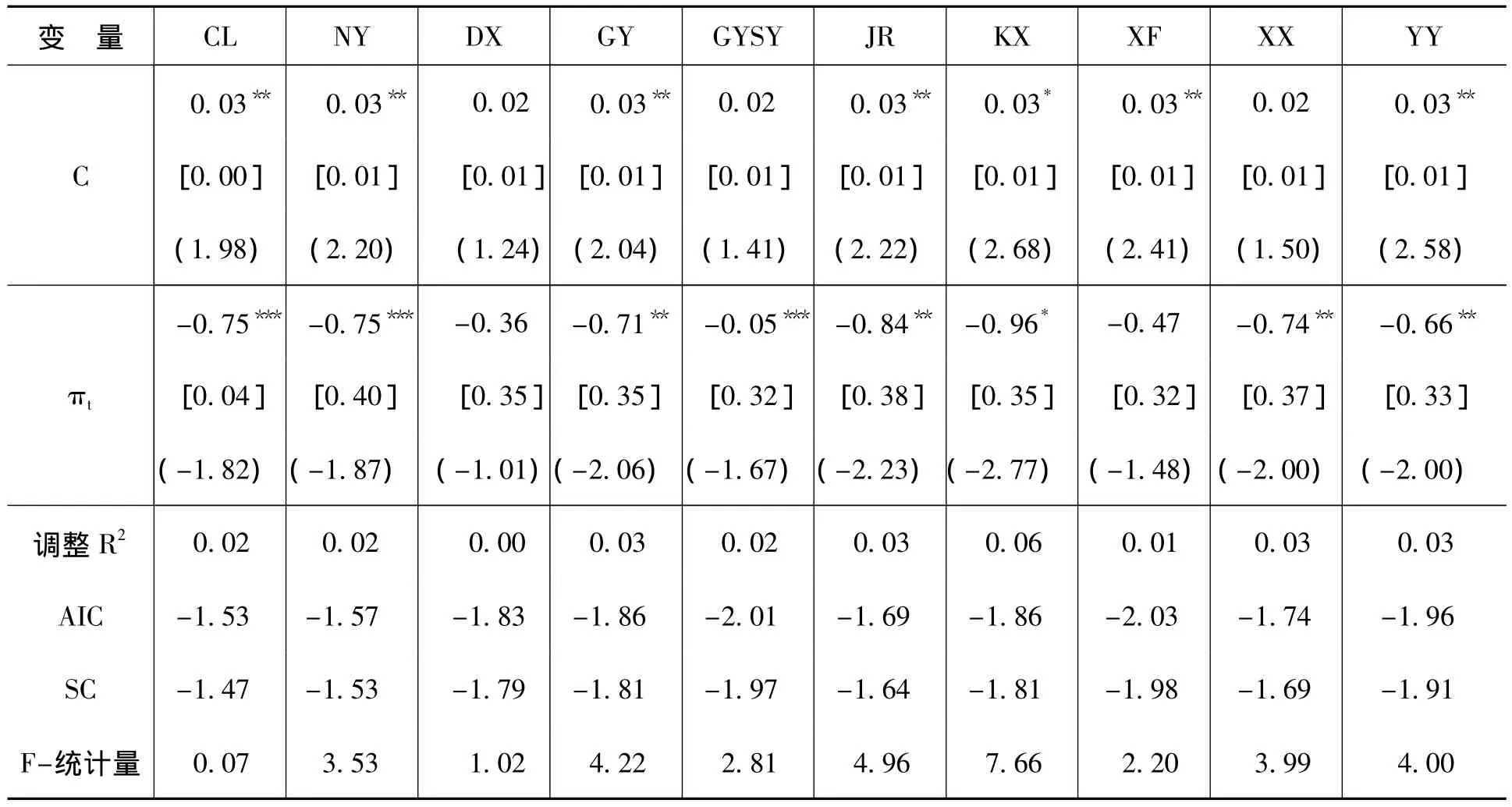

從回歸分析結果(如表3所示)來看,主要有以下特點:(1)各行業回歸模型中通貨膨脹率的系數估計值均為負,表明行業股票收益與通貨膨脹率之間呈負相關關系,不支持費雪理論,與靳云匯和于存高、剛猛和陳金賢、郭建軍、程文衛的研究結論一致[11-15]。(2)不同行業股票收益序列與通貨膨脹率之間系數估計值的顯著性水平存在明顯差異,其中可選消費的系數估計值在1%的水平下顯著,工業、金融、信息和醫藥行業在5%的水平下顯著,材料、能源和公用事業在10%的水平下顯著,而電信、消費行業的系數估計值在統計上不顯著。總體上,樣本序列與通貨膨脹率之間呈不同程度的負相關關系,但不同行業之間這種相關性存在較大差異,在一定程度上表明通貨膨脹背景下股票市場存在行業分化現象。

表3 回歸分析結果

3.分段樣本分析

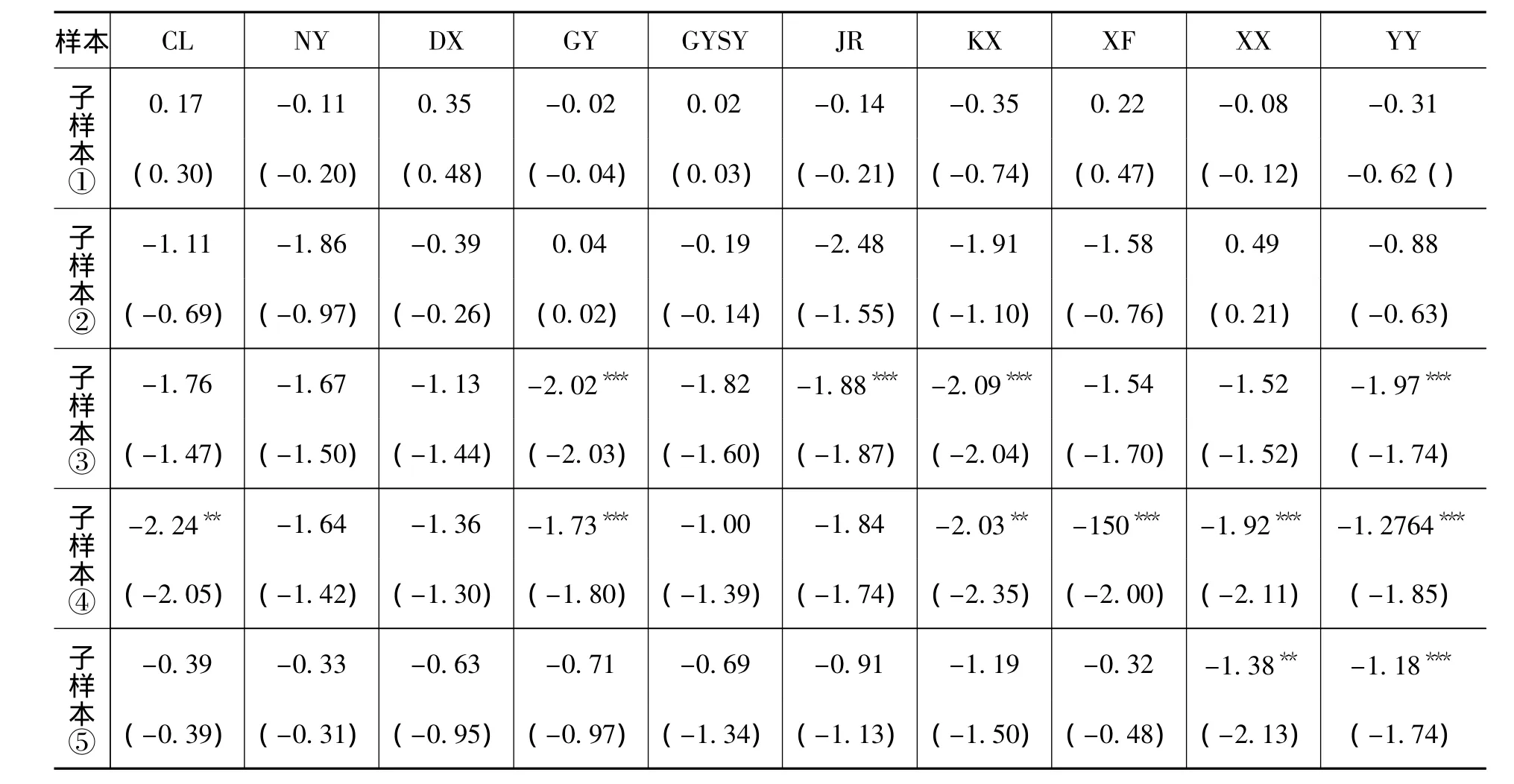

將全部樣本劃分為五個子樣本:①2002年2月—2004年9月(32個觀測值);②2004年10月—2006年4月(19個觀測值);③2006年5月—2008年3月(23個觀測值);④2008年4月—2009年8月(17個觀測值);⑤2009年9月—2011年7月(23個觀測值)。子樣本①、③、⑤為通貨膨脹上升期,子樣本②、④為通貨膨脹下降期。回歸模型中的系數估計結果見表4所示,主要得到以下結論:首先,子樣本①、②各回歸系數在統計上均不顯著,子樣本①的分析結果中材料、電信、公用事業、消費系數估計值為正,子樣本②的分析結果中工業和信息行業的系數估計值也為正,表現為股票收益與通貨膨脹之間弱正相關,其余估計值均為負,顯然,在這兩個子樣本期間不同行業股價與通貨膨脹關系存在顯著差異。其次,子樣本③、④、⑤部分行業的系數估計值在統計上顯著,不同于子樣本①、②,例如,子樣本③中工業、金融和可選消費和醫藥四個行業的系數估計值在10%的水平下顯著,子樣本④中材料和可選消費行業的系數估計值在5%的水平下顯著,且工業、消費、信息和醫藥在10%的水平下顯著,而子樣本⑤中僅信息和醫藥兩個行業分別在5%和10%的水平下顯著,表明不同時期通貨膨脹對不同行業股票價格的影響存在差異。最后,即使是對于同一行業,在不同時期其受通貨膨脹的影響也并不相同,例如,工業系數估計值在子樣本①、②和⑤中均不顯著,而子樣本③、④中均在統計上顯著。分段子樣本檢驗進一步證明,通貨膨脹對不同行業股票收益的影響存在差異,且在不同時期這種差異具有不同特征。

表4 分段子樣本分析結果

4.擴展模型分析

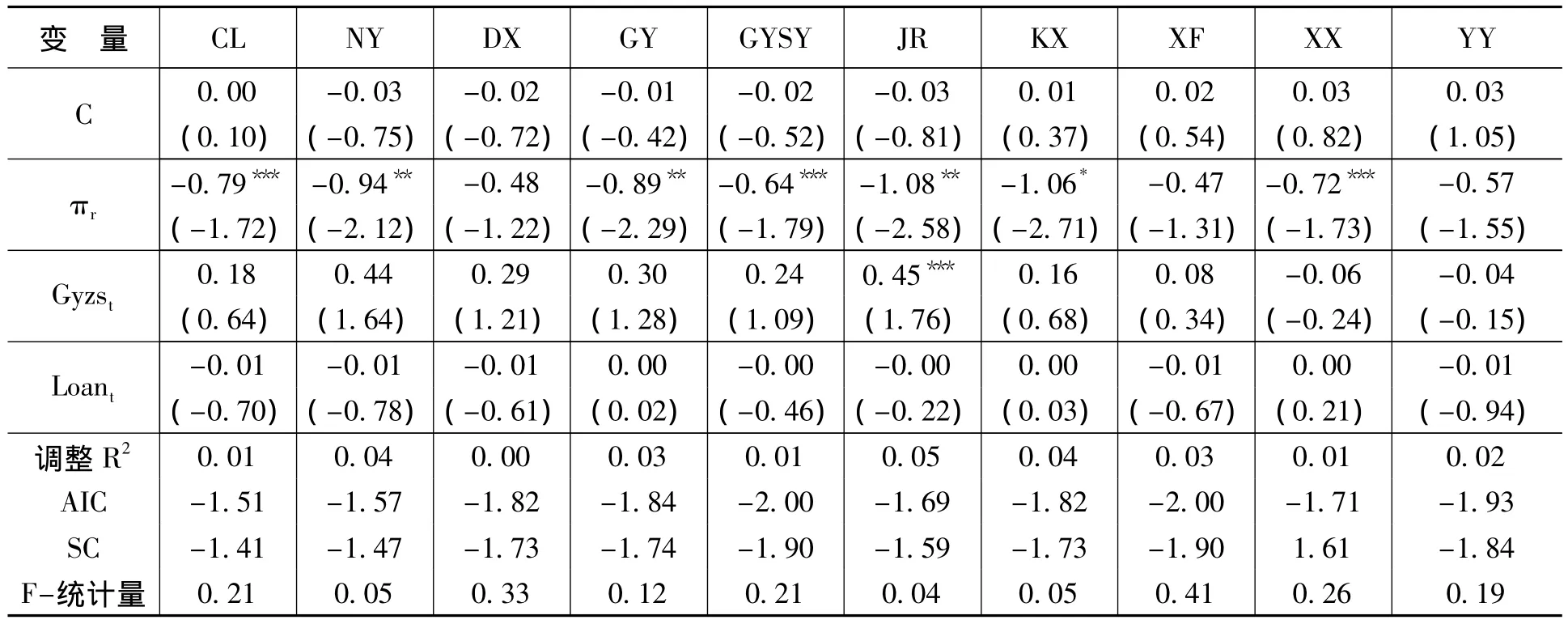

基于穩健性的考慮,本文還引入工業增加值增速、金融機構新增人民幣貸款分別代表實體經濟和宏觀金融狀況的指標,作為控制變量,進行多元回歸分析:

上式中Gyzst、Loant分別代表工業增加值增速和金融機構新增人民幣貸款,二者經過標準化處理如表5所示,與(3)式回歸分析結果相比,在引入控制變量后各行業與通貨膨脹率之間仍然呈負相關關系,其中電信、消費行業中的系數估計值仍保持在統計上不顯著,材料、工業、公用事業、金融、可選消費等五個行業保持原來的統計顯著性水平,其余三個行業系數估計值的顯著性水平有所變化,能源的統計顯著性水平由10%升至5%,醫藥由原來在10%水平下顯著變為統計上不顯著,消費的統計顯著性水平由原來的5%降為10%。從結果來看,不同行業間πt的系數估計值及其統計顯著性水平存在明顯差異,Gyzst、Loant的系數估計值和統計顯著性情況也存在較大差異,再次證實通貨膨脹會引發股票市場產生行業分化現象。

表5 擴展模型分析結果

五、主要結論

直觀上,通貨膨脹對股票市場表現出雙重效應,既可能刺激股市又可能壓抑股市。當通貨膨脹對股票市場的刺激作用大時,股價走勢與通貨膨脹的趨勢一致;而當通貨膨脹程度劇烈、壓抑作用大時,股價走勢與通貨膨脹的趨勢相反。本文研究表明,樣本期內樣本序列與通貨膨脹率之間呈現不同程度的負相關關系,但不同行業受通貨膨脹的影響存在較為顯著的差異,通貨膨脹指標對可選消費、工業、金融、信息和醫藥行業股價的解釋力最為顯著,材料、能源和公用事業受通貨膨脹的影響也較為明顯,而電信、消費行業的系數估計值在統計上不顯著。在通貨膨脹的不同階段,部分行業可能在通貨膨脹中利潤受損,部分則可能從中獲益,致使股價走勢會出現明顯分化。總體上,強周期的行業如金融、能源和材料等隨著通貨膨脹上升受益明顯,而弱周期的行業如醫藥、公用事業等在通貨膨脹下降過程中受損較小。在不同時期,各行業股價與通貨膨脹之間的關系存在不同特征。

[1]Lintner,J.Inflation and Securities Returns[J].Journal of Finance,1975,30(2):259-280.

[2]費雪.利息理論[M].陳彪如譯,上海:上海人民出版社,1999.112-135.

[3]Bodie,Z.Common Stocks as a Hedge against Inflation[J].Journal of Finance,1995,31(2):459-470.

[4]Fama,E.,Schwert,G.Asset Returns and Inflation[J].Journal of Financial Economics,1977,5(2):115-146.

[5]Gultekin,N.B.Stock Market Returns and Inflation:Evidence from Other Countries [J].Journalof Finance,1983,38(1):49-65.

[6]Lee,B-S.A Test of the Proxy-Effect Hypothesis:Evidence from the Pacific Basin Countries [J].Quarterly Journal of Business Economics,1998,37(3):40-52.

[7]Adrangi,B.,Raffiee,K.Inflation,Output,and Stock Prices:Evidence from Two Major Emerging Markets[J].Journal of Economics and Finance,1999,23(3):266-278.

[8]Engsted,T.,Tanggaard,C.The Relation between Asset Returns and Inflation at Short and Long Horizons[J].Journal of International Financial Markets,Institutions and Money,2000,12(2):101-118.

[9]Anari,A.,Kolari,J.Stock Prices and Inflation[J].Journal of Financial Research,2001,26(4):587-602.

[10]Boudoukh,J.,Richardson,M.,Whitelaw,R.Industry Returns and the FisherEffect [J].Journalof Finance,1994,49(5):1595-1615.

[11]靳云匯,于存高.中國股票市場與國民經濟關系的實證研究[J]. 金融研究,1998,(3):140-147.

[12]剛猛,陳金賢.中國股票收益、通貨膨脹與貨幣部門的角色分析[J].西安交通大學學報(社會科學版),2004,24(1):30-34.

[13]郭建軍.對中國股票市場費雪效應及相關假說的實證檢驗[D].上海:上海財經大學碩士學位論文,2005.9-15.

[14]潘方卉.我國股票收益率與通貨膨脹率之間的關系研究[D].長春:吉林大學碩士學位論文,2007.6-13.

[15]程文衛.通貨膨脹影響股票市場的實證分析[J].財經問題研究,2009,(6):67-71.

[16]劉金全,王風云.資產收益率與通貨膨脹率關聯性的實證分析[J].財經研究,2004,(11):123-128.

[17]程文衛.通貨膨脹影響資本市場的實證分析[D].天津:南開大學博士學位論文,2009.109-140.

[18]程萬青.基于VAR模型的通貨膨脹對不同行業股票收益率影響的對比分析[D].武漢:華中科技大學碩士學位論文,2010.32-33.

[19]Fama,E.,Stock Returns,Real Activity,Inflation and Money[J].American Economic Review,1981,71(4):545-565.

[20]李昭臨.通貨膨脹對我國股票市場的影響[J].中國經貿導刊,2011,(21).

[21]王雪標,于春艷,張建華.資本流動控制可以抑制貨幣危機嗎?——基于Panel Logit模型的實證分析[J].財經問題研究,2009,(3).

[22]董直慶,夏小迪.我國通貨膨脹和股市周期波動共變性和一致性再檢驗[J].經濟學家,2010(3).

[23]趙繼民,吉敏.上市公司對個股流動性影響的實證分析[J].東北財經大學學報,2010,(5).

[24]薛福星.中國股票市場中實際收益與通貨膨脹的關系[J]. 統計與決策,2006,(2).