2011年國際油運市場回顧與未來展望

2012-11-14 03:19:18中海發展股份有限公司油輪公司

世界海運 2012年3期

關鍵詞:經濟

中海發展股份有限公司油輪公司 鄒 葵

在經歷了2010年“脆弱而不平衡”的復蘇后,2011年的世界經濟再遭挫折,美國經濟復蘇生變,歐洲債務危機蔓延,新興經濟體發展步伐放緩,“阿拉伯之春”覆蓋整個北非西亞,全球經濟形勢也更為復雜多變。在需求增加、產油地政局動蕩以及投機資金等作用下,國際油價快速攀升、高位震蕩。因世界經濟修復性回暖而一度出現的復蘇曾經讓油船運輸業以為春天又來了,然而隨著運力供求矛盾的進一步惡化,2011年油運市場深陷低迷。

一、2011年國際油運市場回顧

2011年全球經濟充滿變數,而油船運輸市場在嚴重的運力過剩打擊下呈現一片頹勢。國際黑油綜合運價指數(BDTI)在年初就一路下行至657點(為全年最低),雖然在3月初沖高到1065點(為全年最高),但短暫震蕩后便持續下滑,直至第四季度才出現兩度小幅回升。2011年BDTI全年平均782.4點,低于2010年的平均值896點。

與中國相關的中東至日本(TD3)航線,僅2月份在亞洲貨盤集中入市的推動下達到WS82,為全年最高,后在運力供需差距拉大的影響下震蕩下行,并在10月份跌至全年最低WS41.24。隨著北半球冬季用油增加,該航線運價觸底回升,幾經努力才在11月下旬攀至WS68.46,但終因受制于嚴重的運力供求差距,在60點以上僅作些許停留,便迅速回至WS60下方,轉瞬而逝的希望,讓油船船東們深深感受到這個冬天的寒意。2011年該航線日收益平均值僅為8525美元(為2010年的26.6%),最高48333美元,最低為負6492美元,高漲的油價和低迷的運價使船東深陷虧損。

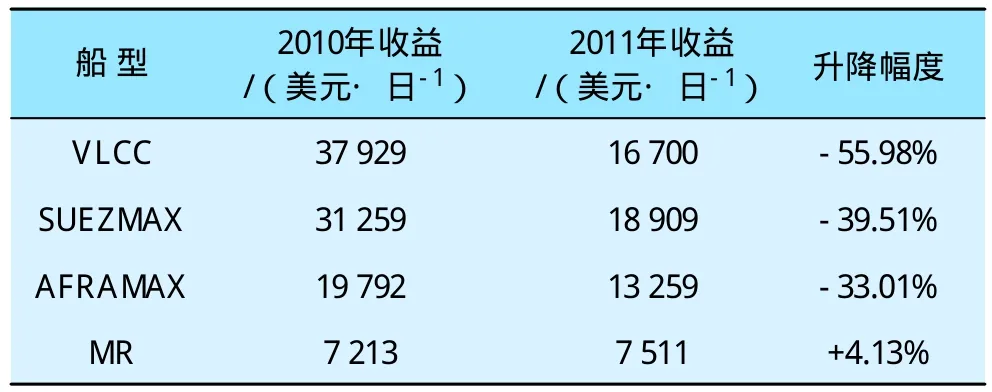

2011年各大型油船的收益與去年同期相比皆大幅度下降,其中VLCC船舶日收益降幅最大,為55.98%(見表1)。

表1 2010-2011年油船各船型日收益情況表

綜觀2011年全球油運市場,主要呈現以下特點:

1.全球經濟增長放緩,中、印引領全球石油需求增長

2011年以來,全球政治經濟亂象進一步深化,金融危機向政治危機和社會危機延伸。中東和北非各國的社會動亂接踵而至,全球金屬、能源、糧食以及農產品的價格都出現飛漲,歐洲國家主權債務危機遲遲得不到解決,美國也面臨嚴重債務危機,給全球經濟造成巨大損傷。在經濟衰退頑疾尚未痊愈和“政策子彈”彈盡糧絕的情況下,各機構紛紛下調對2011年的經濟增長預期:高盛將2011年全球經濟增長預期從4.1%下調至4.0%;摩根士丹利從4.2%下調至3.9%;經合組織(OECD)從4.2%下調至3.8%;國際貨幣基金組織(IMF)也將2011年全球經濟增長預期下調0.3%至4.0%,其中發達國家增長由此前預計的2.2%下調至1.6%,發展中國家增長由6.6%下調至6.4%。

經濟放緩對石油需求增長產生抑制,各能源機構頻頻下調全球石油需求預測,在國際能源署(IEA)的最新報告中,也再次下調2011年全球石油需求預期至8900萬桶/日,比2010年增加73萬桶/日,其中經合組織國家的石油需求為4570萬桶/日,減少45萬桶/日;非經合組織國家需求為4330萬桶/日,增長118萬桶/日,占全球石油總需求的48.65%。非經合組織國家的石油需求在全球石油需求中所占比例進一步上升,中國石油需求為950萬桶/日,比2010年增加4.74%,印度石油需求為346萬桶/日,比2010年增加3.59%,中、印兩國的需求增量占全球總增量的75.34%。在中、印等新興經濟體的引領下,全球原油需求量總體仍處于上漲態勢。全球各地區原油需求量如表2所示。

表2 全球各地區原油需求量 百萬桶/日

2.多重因素影響油市,國際油價攀至高位,波動加劇

2011年初,在石油需求超過危機前水平、中東北非地緣政局動蕩、投機力量增強、美元疲軟等因素影響下,國際油價呈現出一路攀升的態勢,WTI原油期價運行區間由上年的70~90美元/桶升至90~110美元/桶。隨著中東北非局勢對國際油市的影響趨于緩和,歐債危機向意大利、西班牙等核心國家蔓延擴散和美國經濟增長極度乏力導致投資者對全球經濟二次衰退的擔憂加深,國際油價出現震蕩下行的走勢,特別是美債評級下調加劇了金融市場、商品期貨市場的急劇動蕩,WTI原油期價運行區間回落至80~100美元/桶,呈現高位震蕩的態勢。

2011年的全球石油供給是否充足?油價緣何大漲?IEA和石油輸出國組織(OPEC)始終各執一詞。IEA認為石油供給不足引發油價上漲,并在6月底宣布向市場投放6000萬桶戰略石油儲備,但僅在短期內對油價產生一定的影響。而OPEC則認為全球油市并未出現供給缺口,利比亞戰亂引起的石油供給短缺很快被沙特等國的增產填補,OPEC石油產量創3年來的新高,非OPEC的石油供給也在持續增加。盡管從全球的原油供應來看,好像并“不差油”,卻仍難以阻擋油價上漲的趨勢,因為石油作為一種戰略物資,其政治屬性日趨增強,而隨著政治多極化、經濟全球化、生產國際化的發展,爭奪石油資源和控制石油市場成為油市動蕩和油價飆漲的重要原因。

3.中國進口原油持續上升,中國海外油氣權益產量增加

海關數據顯示,中國2011年11月原油進口量為2269萬t,相當于每日555萬桶,較上年同期增長8.54%;2011年1—11月中國進口原油2.32億t,同比增長6.1%,接近2010年全年進口原油2.39億t的數量。雖然中國經濟增長減緩且政府致力于減少二氧化碳的排放,但中國經濟內生性增速仍處于較快階段,工業消費持續增長,石油消費也保持較快增長。中國石油集團經濟技術研究院2011年底的報告稱,預計中國2015年石油需求達5.35億t,較2010年的需求量4.49億t增加19%,而中國國內的原油產量不會有大的提升,中國石油需求量的對外依存度將繼續上升。

1993年,中石油中標秘魯6/7區塊項目和中加公司加拿大項目,拉開了中國石油企業海外找油的大幕。近年來,在世界經濟環境不斷惡化的情況下,中國積極推動政府間能源合作,通過“以貸款換石油”等方式先后與多個國家簽訂協議。隨著中國國際能源合作的加深,以中國三大石油公司為主的中國油企在全球42個國家成功運作了150個海外油氣投資項目,逐步形成了以非洲、中亞、南美、亞太和中東為主的五大油氣生產區。由于美洲地區相對穩定,近期中國油企“走出去”呈現出向該地區集中的特點。2011年中海油簽協議收購加拿大油砂生產商OPTI,中石化135億元收購加拿大Daylight能源公司,中石油買斷加拿大Mackay River油砂項目股份,中石化認購葡萄牙Galp能源公司的巴西資產30%權益,中國擴大與委內瑞拉的貸款換石油計劃。隨著中國石油企業海外投資的加快,中國海外油氣當量權益油產量也大幅增加,2010年達到7500萬t,同比增長近40%,2011年預計將會突破9000萬t。

4.運力規模持續增長,大型油船運力增幅較大

根據CLARKSON的統計數據,截至2011年12月,全球油船船隊總量為5654艘,47470萬載重噸,與上年同期相比,船舶數量增加3.6%,總載重噸增加5.2%,增速分別高于前一年同期水平的0.2和1.3個百分點。2011年前11個月VLCC、SUEZMAX、AFRAMAX、PANAMAX以及HANDY等各船型的凈增長量分別為36艘、33艘、30艘、15艘和86艘,與2010年同期增量11艘、16艘、47艘、13艘和101艘相比,大型油船VLCC和SUEZMAX的同比增加幅度較大,SUEZMAX的凈增長量超過上年同期2倍,而VLCC的凈增長量則超過上年同期的3倍,運力增速遠高于需求增速,使得2011年油船運輸市場深陷低迷。2011年油船各船型運力增減變化情況如表3所示。

表3 2011年油船各船型運力增減變化情況

5.新造船市場量價齊跌,船企生存艱難

油船造船市場經歷2010年放量回升后,2011年隨著世界經濟復蘇受挫和運力供求失衡加深,成交量大幅回落,新船價格也持續下行。2011年1—11月份,全球萬噸以上的油船新訂單總數僅為91艘、716.4萬載重噸,艘數同比下降61.8%,噸位同比下降79.6%,僅靈便型船舶的新訂單量比上年同期稍有增加,其余各船型的新訂單量皆大幅下降。運力過剩嚴重制約了新船訂單的需求,隨著手持訂單量的銳減,多數船廠將出現開工不足的局面。為獲取有限訂單,在整個新造船市場處于“買方市場”的形勢下,船廠不得不采取價格戰的手段搶接訂單,市場競爭變得更加激烈,船舶企業經營亦變得更為艱難。2011年1月份油船新造船價格為514.3美元/載重噸,盡管市場極度冷清,但在全球通脹的形勢下,船價已無太大回旋余地,全年油船造價呈緩慢下跌之勢,目前為491.5美元/載重噸,和年初相比下降4.4%。VLCC新船造價由年初的10400萬美元降至9950萬美元,SUEZMAX新船造價由年初的6600萬美元降至6050萬美元,AFRAMAX新船造價由年初的5550萬美元降至5250萬美元。油船新訂單情況如表4所示。

表4 油船新訂單情況

6.二手油船市場成交慘淡,二手油船價格下跌

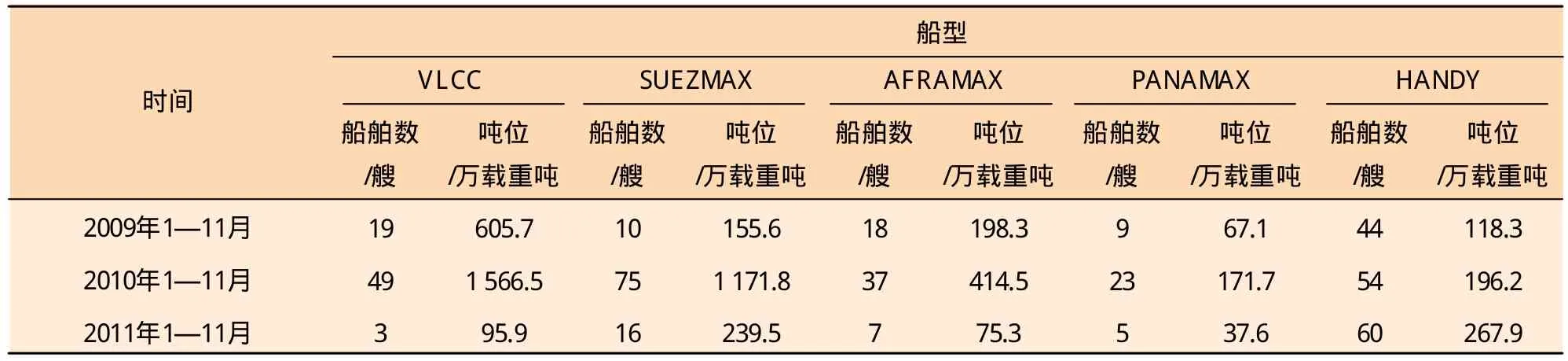

長期低迷的油船運輸市場也使得二手油船交易市場陰霾籠罩,成交量大幅減少,二手油船價格亦呈每況愈下之勢。2011全年VLCC型船舶共成交32艘,同比減少20艘;SUEZMAX型船舶共成交10艘,同比減少12艘;AFRAMAX型船舶成交47艘,同比增加13艘,是唯一二手成交量增加的船型;PANAMAX型船舶成交7艘,同比減少11艘;HANDY型船舶成交125艘,同比減少21艘。

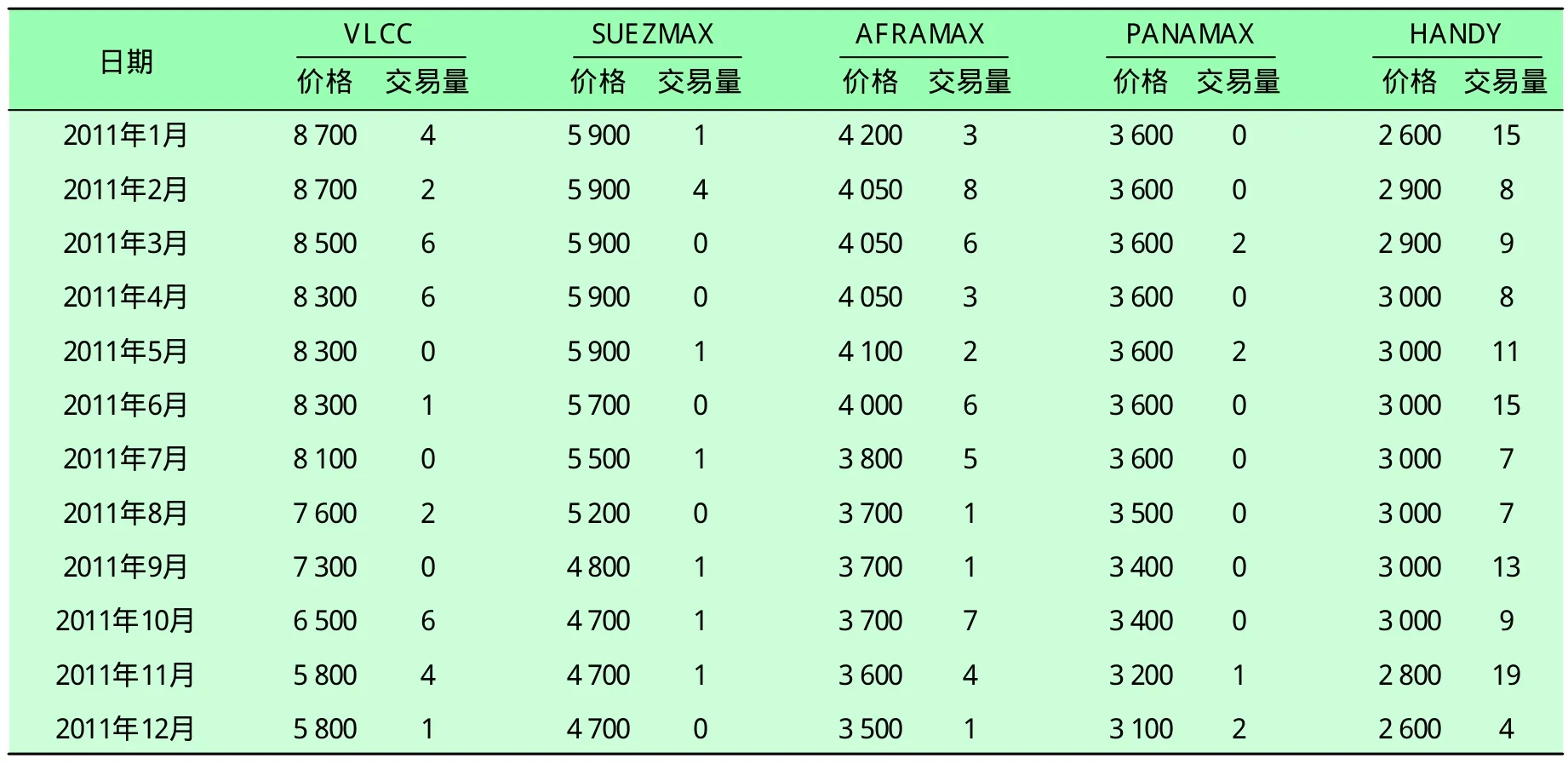

由于運輸市場運力供給過剩嚴重,2011年不僅油船拆解日趨“年輕化”,且出現罕見的新船“灣水”現象,這樣的市場形勢極大地影響了油船二手交易市場,使得大型油船的二手交易價格一路下滑。二手油船各船型交易價格和交易量見表5。

表5 二手油船各船型交易價格和交易量 萬美元

7.燃油成本走高,油船運輸經濟航速盛行

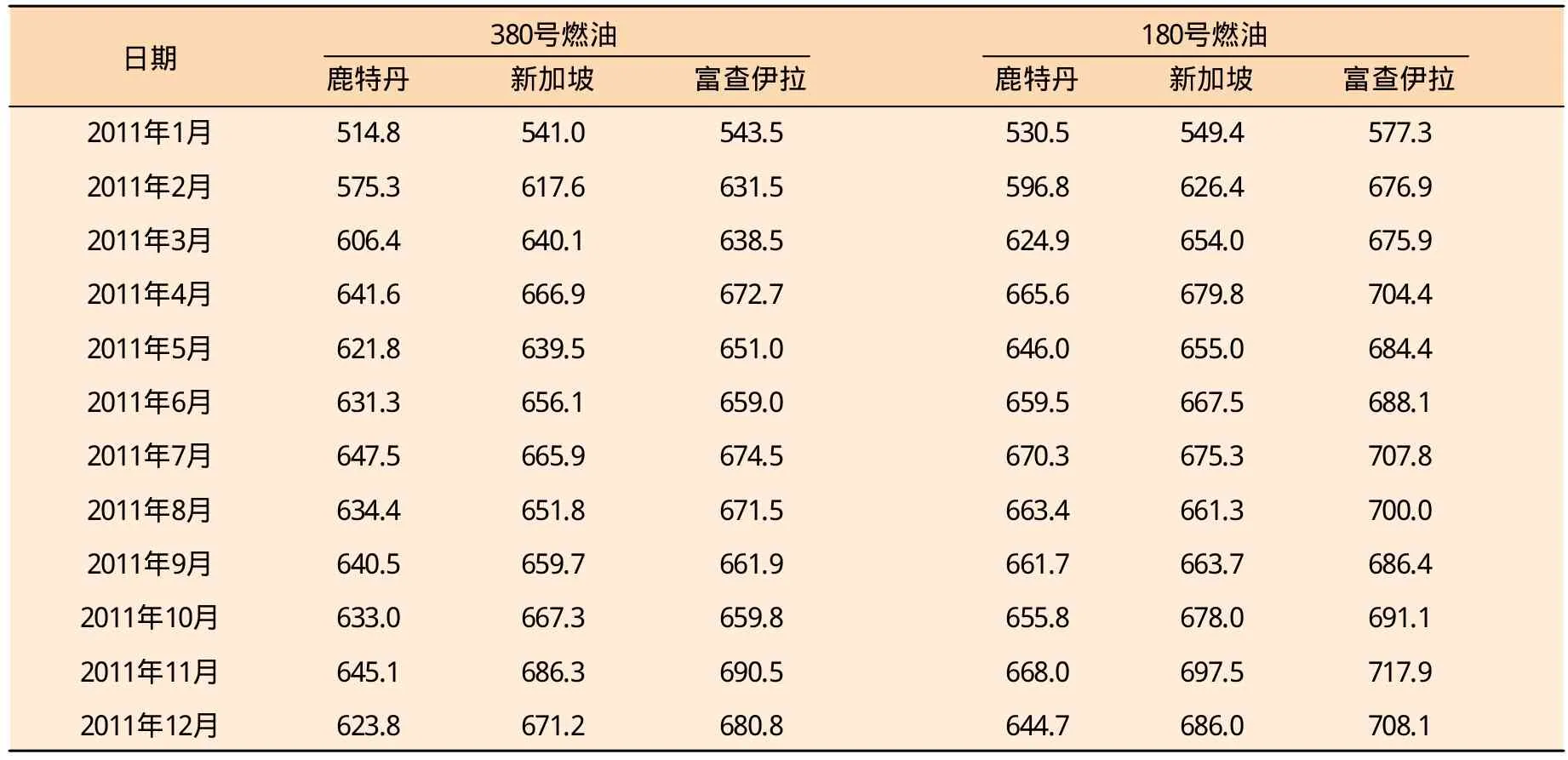

2011年,隨著國際油價的步步上漲,船用燃油價格也一路飆升。鹿特丹、新加坡和富查伊拉(FUJAIRAH)380號燃油價格和年初相比,分別上漲了21.2%、24.1%和25.3%,180號燃油價格分別上漲了21.5%、24.9%和22.7%。富查伊拉380號燃油和180號燃油價格在11月份分別高達690.5美元/t和717.9美元/t。船用燃油價格如表6所示。在高成本和低運價的夾擊下,油船船東的收益不斷下跌,而燃油價格的上漲使得燃油支出占成本的比重不斷加大,節省燃油費用成為一項重要的節支措施。VLCC在空載時每日平均消耗65 t燃油,以14 kn載貨航行時每日消耗90 t燃油計算,如只以8.5 kn空載航行,每日平均燃油消耗量僅為30 t,載貨時以最低速的11 kn行駛,消耗量亦只有60 t。航速微幅下降不僅能節省大量燃油消耗,還會增加對運力的需求,因而油船公司紛紛采用低速策略。

二、2012年國際油運市場變化趨勢

2012年世界政經局勢依舊復雜,全球經濟不確定性增大,國際油價面臨下行的風險,但伊朗核問題、北非政局動蕩等地緣政治因素將會繼續支撐油價,預計國際油價將呈現相對高位震蕩的態勢;而油運市場運力供給繼續高速增長,運價不會有大的起色,船東經營將倍加艱難。

1.全球經濟低速增長,石油需求穩步增長

全球經濟活力正在減弱,且內外部失衡進一步加劇,下行風險逐漸增大,主要發達國家普遍面臨主權債務壓力和金融穩定風險,經濟增長動力不足;而新興經濟體也面臨著外部環境復雜多變、大量熱錢沖擊以及政策緊縮對經濟增長的抑制等問題,其經濟增速將繼續呈放緩態勢,預計2012年全球經濟將保持低速增長態勢。IMF的最新報告預測,2012年全球經濟有望實現4%的增長,與2011年持平,其中發達經濟體將增長1.9%,高于2011年的1.6%;新興經濟體將增長6.1%,低于2011年的6.4%;中國經濟增速為 9.0%,印度為7.5%。

表6 2011年船用燃油價格 美元/t

2012年全球經濟將保持增長,發展中經濟體增速依然較快,全球石油需求將保持穩步增長態勢。美國能源情報署(EIA)最新報告預計,2012年全球石油需求量將增長1.6%,至8952萬桶/日,OECD國家的石油需求將溫和下滑,而非OECD國家的石油需求將增加142萬桶/日,中國的石油需求量預計將增加56萬桶/日,達到1039萬桶/日。

2012年全球石油需求將穩步攀升,發達國家下滑的需求將會被中國、印度和巴西等新興經濟體所“消化”,石油消費市場格局將日益由經合組織之外的國家所決定。中國實施積極的財政政策和穩健的貨幣政策將使經濟面臨軟著陸,工業生產的增長和較大的汽車保有量也將令中國的原油需求量維持穩定增長。為滿足國內對道路燃料和石化原料強勁增長的需求,中國將繼續擴大煉油產能,對于全球原油市場而言是一個主要的增長動力。IEA稱,2012年全球范圍內將新增高達240萬桶/日的原油蒸餾能力,其中大部分新增產能將來自于亞洲國家,中國將新增58.6萬桶/日原油蒸餾能力,占全球新增產能的近25%,世界原油貿易重心將從大西洋轉向太平洋地區。

2.石油供給穩定,國際油價高位震蕩

2011年以來,國際油價保持歷史較高水平,刺激了石油生產國加大勘探開發投資,進一步增加石油產能。隨著利比亞戰爭結束,其石油生產也在迅速恢復,全球石油供給將保持較快增長。2011年底,OPEC達成3年來的首個新產量協議,終止了各方長達半年圍繞供應政策的爭論,將日產量目標設為3000萬桶,認可了目前接近3年高位的產量水平。EIA預計,2012年全球石油日供給量為8941萬桶,較上年增加157萬桶,同比增長1.8%。其中,OPEC石油日供應量增加73萬桶,同比增長2.1%,而非OPEC國家石油日供應量將會增加84萬桶,同比增長1.6%。EIA稱,2012年OPEC原油剩余產能仍將保持高位,預計將達到346萬桶/日,將超過上年的水平,并大大超過2000—2010年平均約270萬桶/日的水平,剩余產能保持較大的規模成為穩定國際市場油價的基礎之一。

預計2012年石油的開發和生產成本仍將保持上升的態勢,調查結果顯示,2012年全球能源公司在油氣勘探及開采領域的投資將達到5950億美元,比2011年增加9.3%,這主要是受到油氣公司增加非常規頁巖資源以及深水項目投資的刺激。由于新增產能主要來自深海等地理位置偏遠且技術難度大的地區,油砂亦受生產工藝復雜且耗能較高影響,“廉價油田”時代將逐漸結束。即使全球對世界經濟前景暗淡都有預期,讓油價回到低位也已不太可能。而且石油除了一般商品屬性外,還具有戰略物資的屬性,其價格和供應很大程度上受政治勢力、政治局勢以及颶風等重大突發事件的影響,產油區政局將會對油市預期產生重大影響,因此2012年國際油價將保持相對高位震蕩的態勢,預計WTI油價將在80~100美元/桶運行。

3.運力供給增速大于需求增速,油船運輸市場復蘇無望

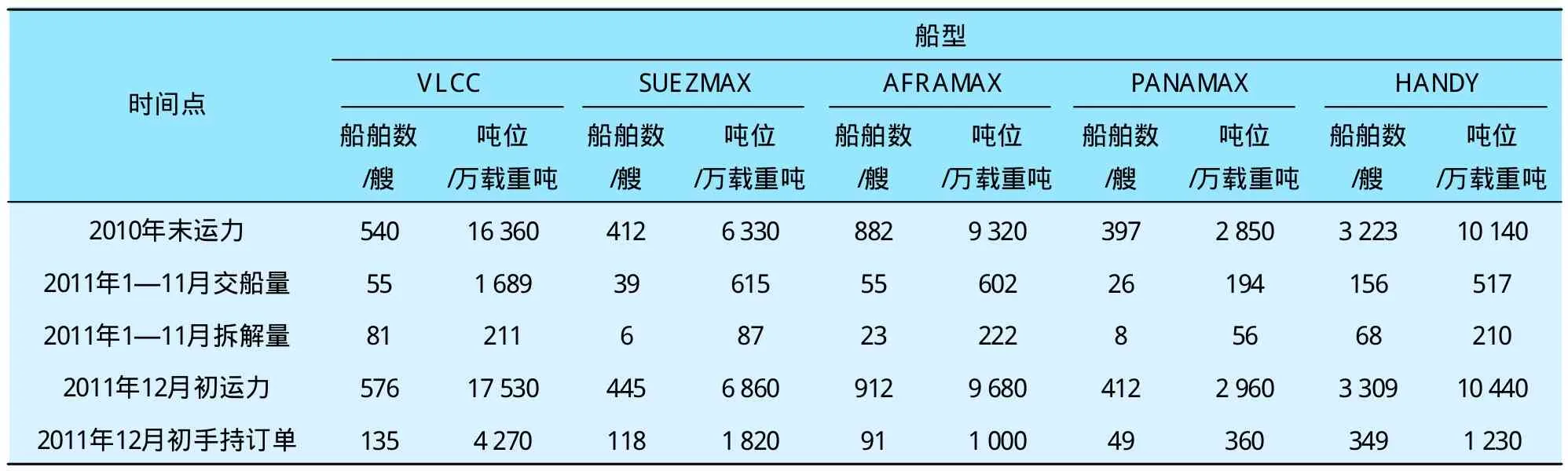

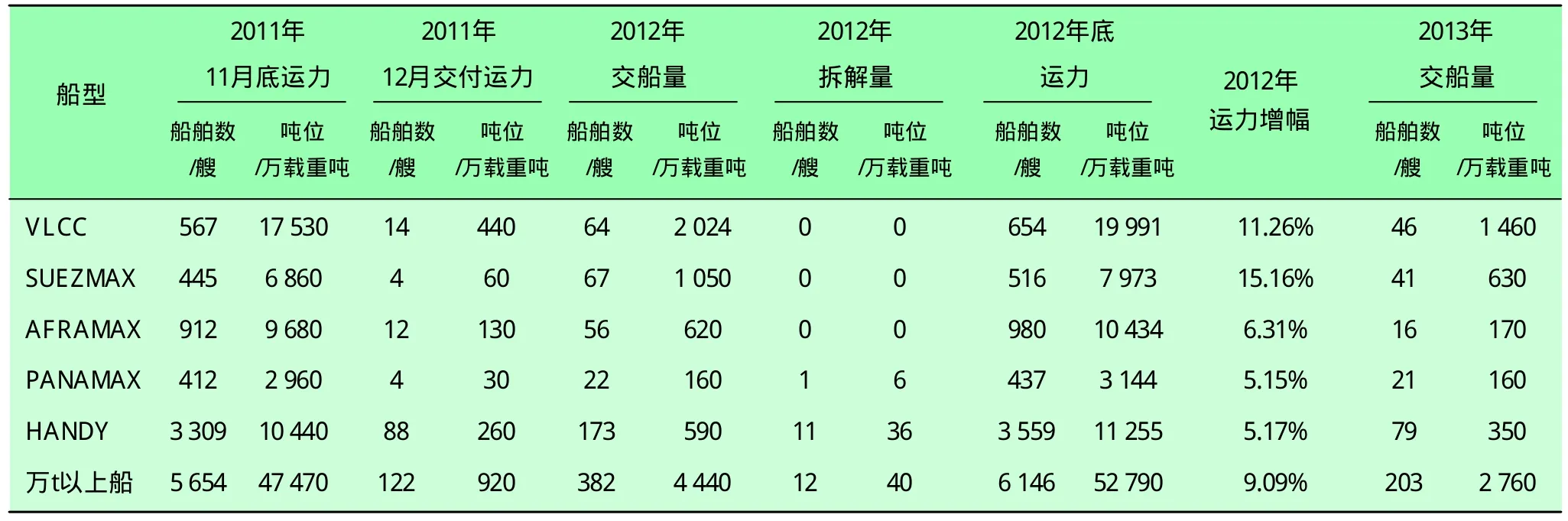

2011年VLCC、SUEZMAX、AFRAMAX、PANAMAX和HANDY型油船的運力同比分別增長9.82%、9.36%、5.3%、4.91%和5.53%,總的油船船隊規模同比增加7.55%。根據目前的手持訂單情況,預計2012年各船型的運力增長將會達到11.26%、場15.16%、6.31%、5.15%和5.17%,總的油船船隊規模同比將增加9.09%。從油船運力變化的情況來看,2008年市場高峰期間的新訂單船舶本應集中在2011和2012年交船,但在2011年油船運輸市場整體長期低迷的形勢逼迫下,不少新船采取了延期至2012年交船,這將給2012年的油運市場帶來很大壓力,使得運力的增加遠遠大于市場需求的增加,運力供求狀況將更加趨于惡化,預計2012年油船運輸市場將衰退更深。油船各船型運力、交船量及拆解量如表7所示。

表7 油船各船型運力、交船量及拆解量情況

三、結 論

油船的收益情況取決于油船運輸市場的供求,持續快速增長的油船船隊規模使供求失衡情況進一步加重,競爭將更加激烈,運價難以回升,而國際油價居高不下將使油船船東入不敷出的情況更加嚴峻。雖然政治或者天氣因素會使市場出現暫時性波動,但龐大的油船運力無法很快被市場消化吸收,預計近幾年油運市場供過于求的基本面不會發生大的變化,短期內市場不會有大的起色,船東需要做好長期面臨市場低迷的準備。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33