秦嶺自然保護區群保護成本計量研究

2012-11-15 12:54:14王昌海溫亞利司開創胡崇德

中國人口·資源與環境 2012年3期

王昌海 溫亞利 李 強 司開創 胡崇德

(1.中國林業科學研究院濕地研究所,北京100091;2.北京林業大學經濟管理學院,北京100083;3.周至國家級自然保護區管理局,陜西 周至710400;4.太白山國家級自然保護區管理局,陜西眉縣722300)

秦嶺自然保護區群保護成本計量研究

王昌海1,2溫亞利2李 強2司開創3胡崇德4

(1.中國林業科學研究院濕地研究所,北京100091;2.北京林業大學經濟管理學院,北京100083;3.周至國家級自然保護區管理局,陜西 周至710400;4.太白山國家級自然保護區管理局,陜西眉縣722300)

秦嶺自然保護區群在我國生物多樣性保護方面發揮了重要作用,學術界一直缺乏保護成本計量的研究。本研究在界定秦嶺自然保護區群成本的概念及分析其內涵的基礎上,綜合運用專家咨詢法及文獻參考方法,建立了秦嶺自然保護區群保護成本計量指標體系,利用市場價值法、等效替代法以及機會成本法等方法,對秦嶺自然保護區群保護生物多樣性的投入進行了成本計量及分析。結果表明:秦嶺自然保護區群在保護生物多樣性投入方面,總貨幣量約29.72億元人民幣,其中直接保護成本為2.59億元;間接保護成本為2.00億元;與周邊區域密切相關的機會成本為25.13億元。其中,機會成本的計量模型多樣化,在學術界存在較多爭議,但是,最終每種模型都能反映出機會成本的內涵的貨幣量,可以表達出我國政府為建立秦嶺自然保護區群而付出的無形代價。

秦嶺自然保護區群;生物多樣性保護;保護成本內涵;成本計量

自然保護區的設立及管理根本目的就是為了維護生態平衡,保護生物多樣性,達到資源、環境的可持續發展。從目前國內外研究的成果來看,學者們關于自然保護區建設所產生的綜合效益研究較多,關于保護成本的研究,特別是定量計算保護區所投入的成本的研究特別少,最有代表性的是國家環保部1998年編制的《中國生物多樣性國情研究報告》,系統地研究了中國自然保護區建設所帶來的綜合效益以及總成本,但唯有不足的是,其研究成果過于宏觀,不適合基礎保護工作者參考使用。因此,本研究涉及的內容首先界定出自然保護區群成本的概念以及內涵(特征),其次通過建立指標體系計量出自然保護區群成本的貨幣量,以期為相關部門制定政策提供參考。

1 秦嶺自然保護區群概況

本文研究的秦嶺自然保護區群范圍界定為秦嶺保護區群的主體自然保護區,主要包括太白山、周至、佛坪、長青、朱鹮、牛背梁以及天華山7個國家級自然保護區。秦嶺保護區群地處長安區、周至、太白、眉縣、寧陜、洋縣、佛坪、柞水等縣境內。地理位置為東經 107°20'-109°04',北緯33°16'-34°05';東西長約150 km,南北寬約95 km。保護區群總面積約251 300 hm2。保護區群位于秦嶺山脈的中段,是中國生物多樣性的關鍵地區之一。其中太白山、周至、佛坪、長青、朱鹮自然保護區已經連成一片,東部有牛背梁自然保護區,西南部有朱鹮保護區構成了秦嶺自然保護區主體網絡。

2 自然保護區群保護成本計量分析

2.1 自然保護區群保護成本概念界定

2.1.1 成本相關概念

自然保護區群成本概念界定及特征分析是計量其成本的關鍵,因為自然保護區成本不同于企業成本或者項目成本,自然保護區成本隱藏在產生的效益中間,沒有直接的利潤可言,成本的效用就是保持生物多樣性穩定的過程中產生的。成本是商品經濟的價值范疇,是商品價值的組成部分[1]。人們要進行生產經營活動或達到一定的目的,就必須耗費一定的資源(人力、物力和財力),其所費資源的貨幣表現及其對象化稱之為成本。并且隨著商品經濟的不斷發展,成本概念的內涵和外延都處于不斷地變化發展之中。因此,本研究采用會計學中成本定義概念,認為成本定義的關鍵詞是“付出”的“代價”,這個代價就是“資源”的價值犧牲。成本法中“成本一定消耗資源;不消耗資源的成本不存在。”資源對一個組織來說一般包括:人力資源、物力資源(設施、設備和材料等)、財力資源和信息資源等。這些資源都是構成成本的資源,這種資源代價應是一個總和的概念,是全部的,不是部分的。消耗資源的付出代價就是為了“過程增值或結果有效”這一成本目的。人們在生產和生活過程中不斷地追求過程的增值或結果有效,并為此付出代價,這種代價是組織或個人為一定目的所付出的,這就是成本的目的性[1]。因為,人們發生成本的本意一般都是有目的的。已經付出的資源代價當然是成本;應該付出的,但還沒有付出、而且遲早要付出的資源代價也應該理解為成本。如預算和成本計劃中所規定的預計成本,本研究認為也應該理解為成本的范疇。

2.1.2 自然保護區群成本概念界定

根據前文成本相關概念的分析,本研究欲用簡潔明了的語言概括自然保護區群成本的概念,即自然保護區群保護的成本界定為:人們為了保護生物多樣性而對自然保護區及其管理機構運行的年均投資(費用),也包括放棄了自然保護區群內土地、森林等資源的利用而付出的代價。

2.2 自然保護區群保護成本內涵分析

2.2.1 自然保護區群的投資屬于公共財政支出

財政支出也稱公共財政支出,是指在市場經濟條件下,政府為提供公共產品和服務,滿足社會共同需要而進行的財政資金的支付。自然保護區從總體屬性上講,屬于社會公共事業,即公共物品。它的建設和管理是政府應盡的責任[2]。國家通過各種形式籌集上來的財政收入對國家公共事業進行再次分配和使用,它是整個財務分配活動的第二階段。國家對自然保護區群的投資體現了國家為了經濟環境和生態環境改善,對具有巨大外部經濟效應的公益性基礎設施建設的支出,符合新時期國際和社會的發展要求,也是國家生態安全保障的體現。因此,從某種意義上說,自然保護區群的投資屬于公共財政支出的范疇。

2.2.2 自然保護區群生物多樣性保護的成本本質上是一種資源價值犧牲

成本作為實現一定的目的而付出資源的價值犧牲,可以是多種資源的價值犧牲,也可以是某些方面的資源價值犧牲;甚至從更廣的含義看,成本是為達到一種目的而放棄另一種目的所犧牲的經濟價值,在資源利用經營決策中所用的機會成本就有這種含義。自然保護區的建立很大程度上是限制了周邊社區利用資源,特別是土地資源、森林資源的經濟利用,可以說,自然保護事業帶來了一定的保護負經濟收益。它限制了周邊社區居民狩獵與收入途徑與數量大大減少,因此,從保護負經濟收益的角度說,自然保護區群生物多樣性保護的成本本質上是一種資源價值犧牲。

2.2.3 自然保護區群生態效益和社會效益的提高是其成本追加的動力

在市場經濟條件下,企業成本的追加所追求的終極目標是經濟效益[3]。和企業追加資本投入不同,自然保護區成本的追加是為了獲取更好的生態效益及社會效益,其次才是經濟效益的增加。根據國家林業局統計顯示,國家林業重點工程的實施,特別是一期工程對自然保護區及生態環境保護進行的針對性投資,有利地改變了原已逐步惡化的生態環境。在這種良好的局面下,國家林業重點工程對自然保護區進行了第二期追加投資,而且資金力度逐步加大。陜西省是全國生態環境建設的重點省份之一,自1998年啟動實施五大林業重點工程以來,國家已累計投入林業建設資金 138.1億元[4]。其中:退耕還林工程 88.86 億元,天保工程39.4億元,“三北”四期工程2.1億元,其他工程7.74億元。這些巨額資金的投入使用,在陜西省的生態環境保護方面發揮了非常大的作用。因此,本研究認為,自然保護區成本的追加取決于生態社會效益的提高,因為如果僅僅是為了提高經濟效益而沒有把生態效益和社會效益放在首位,這樣的追加投資是失敗的,經濟效益提高并不會極大地改變保護區的生態環境,也就不會更好地保護生物多樣性的存在環境。總之,自然保護區群生態效益和社會效益的提高是其成本追加的動力。

3 自然保護區群成本計量指標體系構建

3.1 計量指標體系構建的原則

保護成本的計量指標體系主要依據下列原則構建:可計量性原則;經濟性原則;可操作性原則;靈活性原則。需要特別指出的是經濟性原則,經濟性原則是指標的篩選要注意現實條件,包括人力、物力、財力等。這些數據的收集要符合成本效益原則,在合理成本的基礎上收集信息;特別是在科研經費緊張的時候,更要注意經費的分配及使用情況。本研究認為一般性或者沒有代表性的數據可以忽略不取,一是能減少成本開支,二是提高外業調研效率。

3.2 保護成本計量指標體系構建

在國內外學者研究的基礎上,進一步整合梳理。計量指標的設計必須反映保護區群成本的實際,科學、全面、富有實際意義,符合系統分析與基礎科研人員可操作的原則,由于國外保護區與中國的保護區管理體制與建設情況不同,本研究立足國內文獻,根據國內有關自然保護區保護成本研究中有代表性的參考文獻[5-6],進行指標體系構建。在構建過程中,本研究多輪次咨詢了國家林業局動植物保護司的專家以及大學教授,最終得出了秦嶺自然保護區群保護成本計量指標體系(見表1)。

表1 秦嶺自然保護區群保護成本計量指標體系Tab.1 Index system of biodiversity conservation cost for the Qinling Nature Reserve Group

3.3 保護成本計量指標解釋與計量方法說明

3.3.1 就地保護成本D11

就地保護是生物多樣性保護中最為有效的一項措施。就地保護的對象,主要包括有代表性的自然生態系統和珍稀瀕危動植物的天然集中分布區等。自然保護區的建立需要大量的資金投入,而且是一個連續投入的過程,因此本研究計量的保護區群就地保護成本主要指我國歷年用于自然保護區群及保護區管理局等就地保護設施的建設和管理方面的投資。

D11=Q (1)

式中:D11為就地保護成本:Q為自然保護區群建設初期(一期)基礎設施建設年均投入成本。

3.3.2 資源持續利用成本(林業重點工程投資)D12

根據秦嶺地區的實際情況以及我國政府在秦嶺地區開展的林業重點工程,本研究資源持續利用的成本主要包括:①天然林保護工程年均投入;②退耕還林還草工程年均投入;③三北防護林工程年均投入;④野生動植物保護及自然保護區建設工程的年均成本;⑤速生豐產用材林工程年均成本。

式中:D12為資源持續利用成本;Ci為各項林業重點工程投資;r為保護區群投資占陜西省林業重點工程的比例。

3.3.3 保護機構運行成本D13

保護機構運行成本是指自然保護區管理部門在一定時期內,為履行行政職能、實現行政目標,在行政管理活動中所支付的費用的總和,包括保護區管理局在行政過程中發生的各種費用,以及由其所引發出來的當前和未來一段時間內的間接負擔[7]。本文所指的保護機構運行成本是指自然保護區管理局為維持自身運轉而形成的消費性(非生產性)支出。從成本支出的特點看,它可以分解成:保護區管理局基本設施維護費用(包括預算成本);公務成本,即保護區管理局行政管理過程中所發生的直接支出或消費,即公務成本的構成主要包括工資津貼、辦公經費等。

式中:D13為保護機構運行成本;Y1為保護區管理局運行成本;Y2為公務成本。

3.3.4 野生動物救治飼養成本D14

隨著自然保護區資金投入及管理力度的加大,野生動物數量的逐年增加,野生動物的救護任務也在相應加重。這需要國家投入一部分資金進行野生珍稀動物的救治及飼養。目前,我國已經相繼建立多處野生動物救治飼養中心,進行保護及研究工作。

式中:D14為野生動物救治飼養成本;Z為保護區群野生動物救治飼養中心年均投入成本。

3.3.5 損害補償成本D21

人與野生動物沖突是一個世界性的問題。在歐洲、南美洲、非洲等地,野生動物造成莊稼損失的現象屢有發生,眾多食肉動物捕食家畜,有些還攻擊人類;在美國,包括狼和熊在內的食肉性猛獸每年捕殺49萬只綿羊、3萬只山羊和6萬頭牛。國內學者研究表明,近些年,人和野生動物沖突的頻次以及造成的經濟損失均呈上升趨勢。本研究認為,損失補償成本至少包括以下幾個方面:由于野生動物肇事,莊稼減產損失;野生動物傷人治療費用;野生動物捕殺家畜的經濟損失。需要指出的是,這里的經濟損失本研究只計算直接經濟損失,涉及到的間接經濟損失暫不計算,因為研究經費的原因,計量數據很難收集到。

式中:D21為損害補償成本;Wi為各項野生動物肇事損失成本。

3.3.6 宣傳教育成本D22

宣傳教育的目的主要是讓人們認識自然,認識自然保護區中保護生物多樣性的重要性,因此,保護區管理局及相關部門通過各種手段(包括電視媒體、報紙、雜志等)宣傳自然保護區內的景觀資源及野生動植物資源。必要情況下,保護區會定時對保護區內及周邊的居民進行保護宣傳,這是很必要的行動。因為保護區內的居民是保護參與的主體,他們文化素質普遍偏低,很多法律常識掌握不多,必須進行教育才能讓其更好地融入到保護事業中。

式中:D22為宣傳教育成本;N1為宣傳與演講成本;N2為發放宣傳材料成本;N3為刻制的音像成本。

3.3.7 科學研究成本D23

自然保護區內的科學研究本質目的就是為了更好地保護。研究就需要付出成本,本研究計量科學研究的成本取決于科研經費,因為科研經費支撐著整個科學研究的始終。

式中:D23為科學研究成本;T為保護區群科研經費年均投入。

3.3.8 其他間接成本D24

其他間接成本主要是指保護區管理機構固定資產的折舊費用及保護機構對當地社區交通電力等公益性的支出與建設。

式中:D24為其他間接成本;X1為保護區群管理機構固定資產折舊費;X2為公益性支出費用。

3.3.9 土地等資源收益放棄的成本D31

D31主要是指機會成本。機會成本是指為了得到某種東西而所要放棄另一些東西的最大價值。任何稀缺資源的使用,不論在實際中是否為之而支付代價,總會形成“機會成本”,即為了這種使用所犧牲掉的其他使用能夠帶來的益處。建立保護區會形成機會成本,即土地等資源收益放棄的成本。本研究認為保護區建立的機會成本可以這樣理解:如果不建立保護區而多得到的經濟收益或者經濟增長,這部分損失收益即為保護區建立的機會成本。假如自然保護區群不建立的情況下,土地上可以用于耕地種植產出、林業產出以及企業產出等,但根據秦嶺區域的實際,土地的機會成本只能是耕地和林業的產出值,為了研究的方便,本研究選取了自然保護區土地資源的平均經濟產出作為耕地和林地的經濟產出平均值,保護區機會成本的計算可以將保護區總面積乘以單位土地面積的經濟產出值,即保護區建立的機會成本。

式中:D31為土地等資源收益放棄的成本;S為保護區群的總面積;r為保護區單位面積的經濟產出值。

4 秦嶺自然保護區群成本計量

4.1 就地保護成本(D11)計量

調研組從陜西林業廳調研得到保護區群內各保護區初期建設管理計劃(表2),本研究統計出各保護區相關基礎建設投入情況。

根據公式(1)計算得到就地保護成本:D11=1 206.41萬元。

4.2 資源持續利用成本(林業重點工程投資)(D12)計量

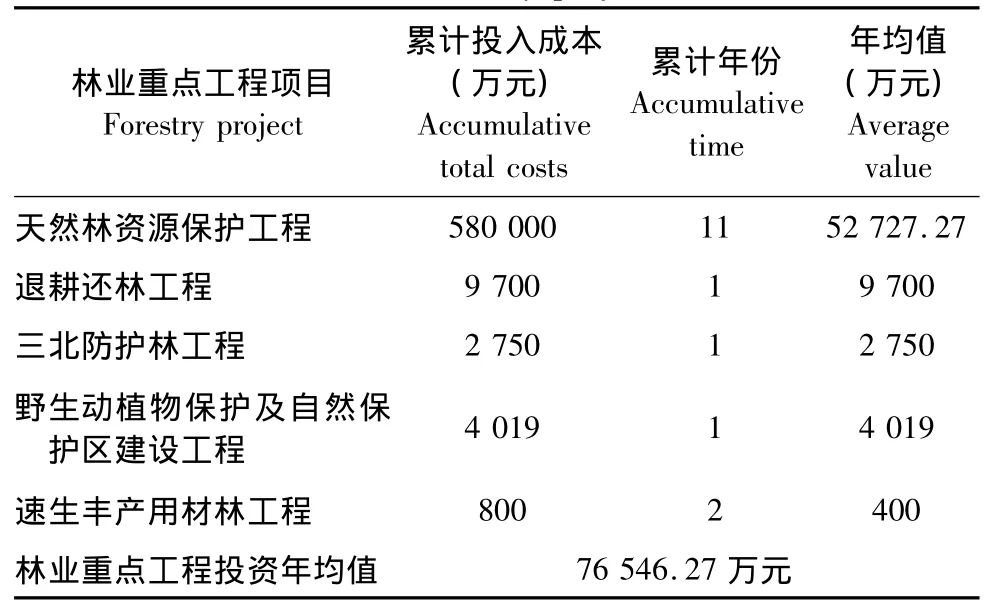

陜西省林業重點工程建設走在國內其他省份的前面,1999年以來,陜西省相繼啟動實施天然林資源保護、退耕還林、三北防護林四期工程、環山旅游路綠化工程、種苗工程、自然保護區建設及野生動植物保護等林業重點工程,林業建設步入新的發展階段,成效顯著。陜西省林業重點工程投資情況如表3。另外,由于保護區群林業重點工程難以單獨統計,本研究根據實際咨詢林業廳專家,取陜西省林業重點工程投資成本的25%(r=25%)作為保護區群資源持續利用成本。

根據公式(2)計算得到資源持續利用成本:D12=19 136.57萬元。

4.3 保護機構運行成本(D13)計量

秦嶺自然保護區群各保護區都有保護區管理局,本研究根據陜西省林業廳各保護建設初期的管理計劃,整理出相關數據,如表4。

表2 秦嶺自然保護區群建設管理計劃表Tab.2 Construction management frame of Qinling Nature Reserve Group

表3 陜西省林業重點工程投資情況Tab.3 Shaanxi forestry project investment

表4 秦嶺自然保護區群運行成本預算表Tab.4 Operation cost budget of Qinling Nature Reserve Group

根據公式(3)計算得到保護機構運行成本:D13=5 117.00萬元

4.4 野生動物救治飼養成本(D14)計量

秦嶺自然保護區群內建立了周至樓觀臺野生動物救治飼養中心,根據陜西各救治飼養中心給出的統計資料,利用公式(4)計算出每年的救治及飼養成本:D14=473.18萬元。

4.5 損害補償成本(D21)計量

2008年《秦嶺大熊貓自然保護區社會參與性研究》課題組調研,通過12個秦嶺大熊貓自然保護區農戶調研問卷,在動物肇事相關選項中顯示,100%的農戶表示曾經遭受過野生動物破壞自家莊稼,經整理問卷,課題組得出2008年秦嶺保護區群周邊居民主要糧食作物的直接經濟損失及野生動物肇事情況。需要說明的是,由于人力等因素,本研究只統計秦嶺保護區群周邊常見作物玉米、馬鈴薯、大豆、小麥、水稻(假定損失80%是由于野生動物肇事產生的)的損失結果,見表5。

本研究統計了2008年各保護區相關縣的農業耕地種植情況:玉米 856 hm2,馬鈴薯 1 012 hm2,大豆 423 hm2,小麥 773 hm2,水稻 345 hm2。

調研中發現,近幾年由于國家監管力度的加大,野生動物傷人畜事件不經常發生,有的保護區周邊社區農戶問卷調查中可以看出,野生動物傷人畜的事件統計率不超過3%,本研究忽略不計。因此,根據公式(5),本研究所計量的理論損失補償成本近似地取糧食作物因動物肇事產生的總經濟損失值:D21=1 536.63萬元。

4.6 宣傳教育成本(D22)計量

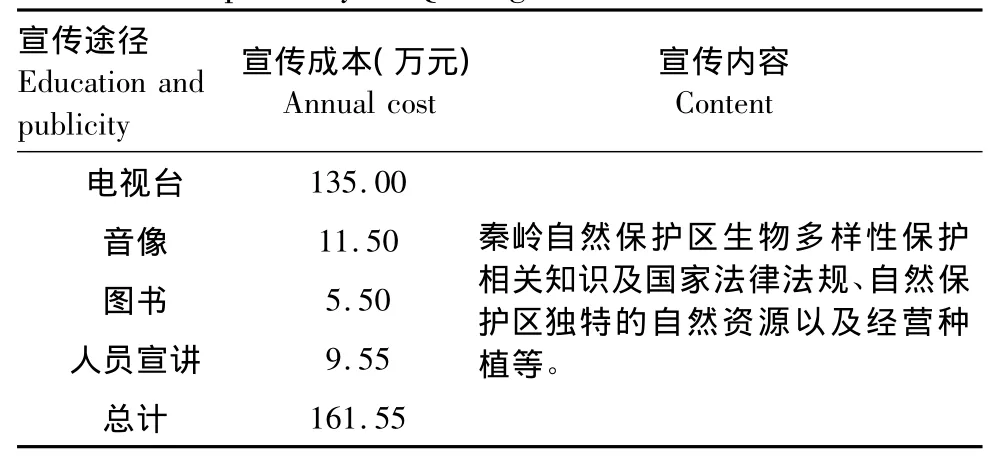

秦嶺自然保護區群近年來生態環境改善及資源逐漸豐富,這與國家相關部門的宣傳是分不開的。陜西省林業廳、世界自然基金會(WWF)、全球環境基金(GEF)等部門聯合宣傳媒體中央電視臺、陜西省電視臺、報紙媒體等對秦嶺自然資源做了大量宣傳,起到了很好的效果。較有影響的影像紀錄片《大秦嶺》,經過6年的拍攝,已經于2010年元旦在CCTV10《探索發現》欄目首播。經陜西省林業廳信息宣傳中心相關工作人員不完全統計,每年秦嶺自然保護區群的宣傳教育成本見表6。

因此,根據計量公式(6)計算得出宣傳教育成本:D22=161.55 萬元。

4.7 科學研究成本(D23)計量

秦嶺天然的自然資源賦予科學工作者無盡的想象與實踐機會,中國的秦嶺是野生大熊貓、朱鹮、金絲猴、羚牛等世界珍稀動物的故鄉,研究這些亞種對世界生物多樣性保護是極為有利的。任何科學性的研究都需要人力、物力、財政(經費)的支持,為避免計量重復,本研究計量科研成本近似地等于科研經費,因此本研究計量保護成本采用本課題研究的成果之一社會效益計量結果,根據計量公式(7),科學研究成本為:D23=16 000萬元。

4.8 其他間接成本(D24)計量

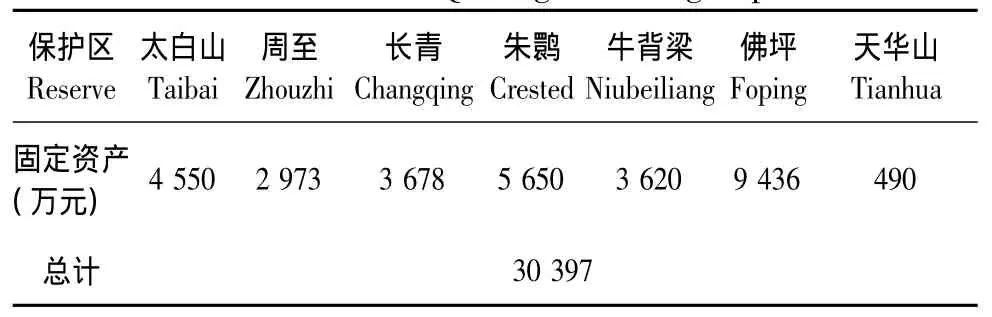

秦嶺自然保護區群所產生的間接成本很多,但最基本的還是管理機構固定資產的折舊費及公益性投入,本研究采用固定資產殘值率概念來計算秦嶺自然保護區管理機構固定資產每年的折舊費用,秦嶺自然保護區管理機構固定資產初期統計如表7。

表5 秦嶺自然保護區群周邊居民主要糧食作物產量統計Tab.5 Statistical table of Residents'main crop yields in Qinling Reserve Groups Nature Reserve and surroundings communities

表6 秦嶺自然保護區群的年均宣傳教育成本Tab.6 The average annual cost of education and publicity in Qinling Nature Reserve

秦嶺保護區群每年的折舊費用=固定資產金額×固定資產殘值率①國稅發(2000)084號第二十五條規定,殘值率一般為5%。=1 519.85萬元。

此外,我國政府及非政府組織為了緩解保護區與社區的矛盾,花費了大量人力、物力、財力投入到社區公益性建設中。據不完全統計,僅每年WWF陜西辦事處及世界環境GEF、世界銀行、保護區管理局每年投入到秦嶺自然保護區群的公益費用多于800萬元,其中包括修路、社區共管研究項目,特別是幫助社區修渠灌溉等惠民公益性支出。

根據公式(8)計算得出其他間接成本:D24=2 319.85萬元。

4.9 土地等資源收益放棄的成本(D31)計量

秦嶺自然保護區群總面積為251 316 hm2,取陜西省土地(耕地和林地)單位經濟產出平均值為10 000元/hm2。根據計量公式(9)計算得出土地等資源收益放棄的成本:D31=251 316萬元。

表7 秦嶺自然保護區群管理機構固定資產統計表Tab.7 Statistical table of management agencies fixed assets in Qinling reserve groups

4.10 計量結果與分析

首先,從本研究的計量結果(表8)來看,總體上說秦嶺自然保護區群年投入的保護成本是比較大的,約合人民幣29.72億元,其中直接保護成本約為2.59億元,資源可持續利用的投入約為1.91億元;本研究計量指標體系間接成本計量結果還是比較大的,約為2.00億元。不過,生物多樣性保護的機會成本占比重是最大的,約為25.13億元。因此,從表8可以看出,秦嶺自然保護區群在保護生物多樣性的同時,我國政府及周邊區域人們也在各自能力的基礎上投入了可觀的成本,特別是人類放棄了土地等資源的利用,進而產生了較大的機會成本。這一點不容置疑。

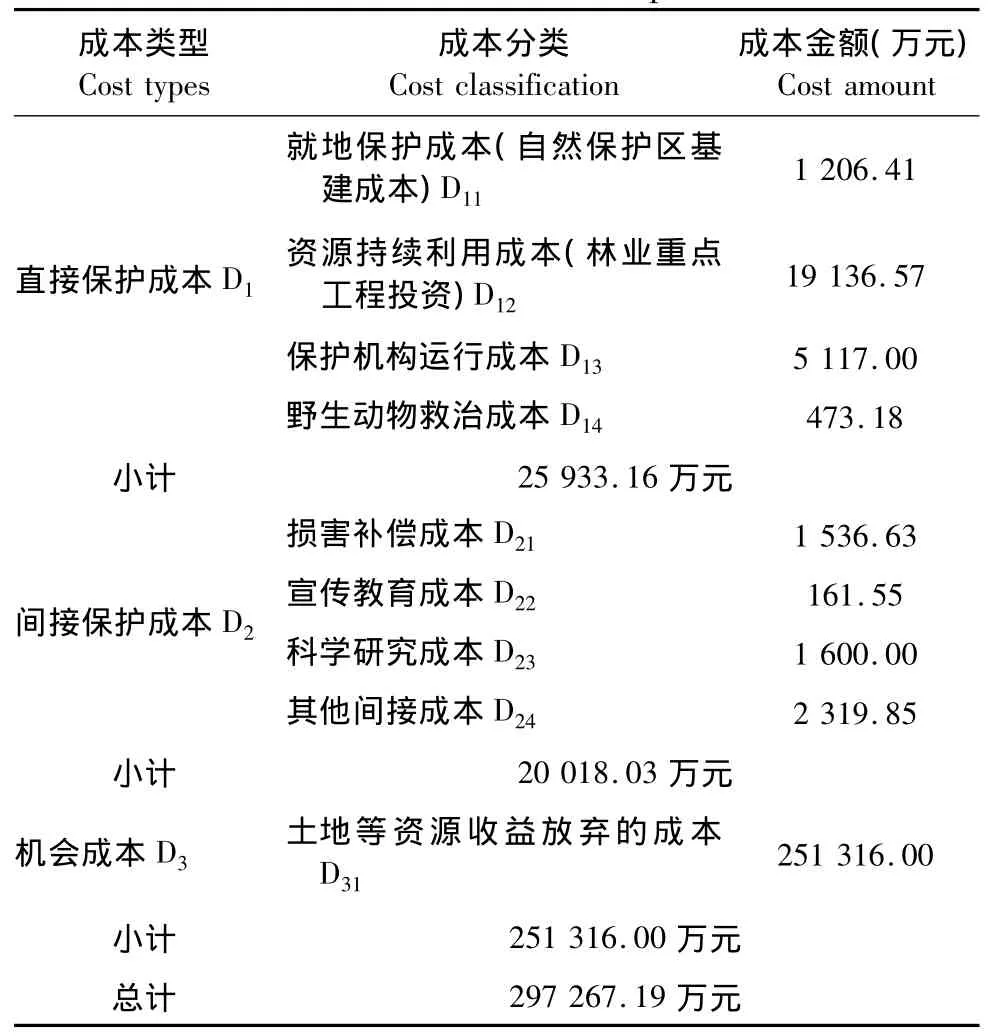

其次,從直接投入保護成本來看,D12>D13>D11>D12。其中需要指出的是,我國林業六大重點工程的實施,的確為保護事業的發展帶來了益處。指標D12計量結果顯示,林業重點工程年均投資在秦嶺自然保護區群的貨幣量占了直接投入成本的73.79%。可以理解為自然保護區群的建立,本身就體現了極大的保護價值。不過,野生動物救治的民間成本沒有去計量,因為數據實在難求,另外相比救治中心的成本,民間成本是個比較小的成本。這里用飼養中心救治飼養成本僅作為一個貨幣化的參考量。

表8 秦嶺自然保護區群保護成本計量結果Tab.8 Cost measurement results in Qinling Nature Reserve Group

最后,從間接成本及機會成本計量來看,指標體系中,間接成本除宣傳教育成本外,其余相差不大,此部分計量中,本研究特別注重損失補償成本的計量,這是關乎周邊社區農戶生計或者說關乎保護區與社區能否和諧相處的關鍵。課題組通過大量一手農戶調研數據,整理總結出各相關成本的構成,進而得出理論上補償的保護成本,具有可適用性。機會成本的計量結果顯示為25.13億元。占整體保護成本的84.54%,從某種意義上說,機會成本也可以納入間接保護成本計量指標體系里,因為機會成本的產生代表著區域經濟代價的付出。本研究機會成本計量采用了價值替代法來計量,具有一定的理論操作性。

5 結論與討論

本研究在研究生物多樣性保護成本計量方面具有新穎性,本研究在國內為數不多的文獻中,嘗試性的根據保護成本的內涵建立秦嶺自然保護區群保護成本計量指標體系,此計量指標體系比較全面地反映了秦嶺生物多樣性保護而產生的成本類型,另外,本研究通過大量一手調研數據,應用各種經濟計量方法估算了秦嶺自然保護區群生物多樣性保護而產生的成本貨幣量,工作量之大且困難,可想而知。保護成本研究目的主要有兩個:一是與本課題研究的經濟效益、生態效益以及社會效益作比較分析;二是為秦嶺保護區群基層工作的技術人員提供理論上的幫助,特別是政府制定保護區投資的同時,分析成本-效益具有現實意義。需要指出的是,機會成本計量目前學術界有爭議,計量方法(模型)多樣化。不過,每種模型最終的目的都是反映出機會成本的內涵的貨幣量。因此,本研究只是把其列為保護成本計量指標中的一部分,需要表達得是我國政府為建立秦嶺自然保護區群而付出的無形代價。研究保護區群的保護成本看重的不是貨幣量,只是希望通過保護成本貨幣量的表達來反映保護區群保護生物多樣性方面人類付出的代價,進而能夠和保護區群產生的綜合效益進行比較。保護成本的計量指標體系可以說具有普遍性,能夠比較全面地反映出自然保護區群保護生物多樣性保護成本類型構成。本研究計量指標體系不可避免的會存在一定的問題,指標計量結果或大或小不一定準確,還需要進一步探討研究。

References)

[1]華金玲,付佩思.成本與費用概念辨析[J].現代審計與會計,2009,(5):29 - 30.[Hua Jinling,Fu Peisi.Concepts of Costs and Expenses[J].Modern Auditing and Accounting,2009,(5):29 -30.]

[2]國家林業局野生動植物保護區司.中國自然保護區政策研究[M].北京:中國林業出版社,2003:79-153.[Department of Wildlife Conservation and Nature Reserve Management.Study of Chinese Nature Reserve Policy[M].Beijing:China Forestry Publishing House,2003:79 -153.]

[3]趙英林.對市場經濟下成本的重新思考與認識[J].會計研究,2000,(4):52 - 54.[Zhao Yinglin.Re-thinking of Cost Under the Market Economy[J].Accounting Research,2000,(4):52 -54.]

[4]張亞娟.林業重點工程資金稽查的做法及體會[J].林業財務與會計,2005,(7):33 - 35.[Zhang Yajuan.Forestry Project Funds Auditing Practice and Experience[J]. Forestry Finance &Accounting,2005,(7):33 -35.]

[5]國家環境保護局.中國生物多樣性國情研究報告[M].北京:中國環境科學出版社,1998.[Ministry of Environmental Protection of the People's Republic of China.China Biodiversity Country Study[M].Beijing:China Environmental Science Press,1998.]

[6]溫亞利.中國生物多樣性保護政策的經濟分析[D].北京:北京林業大學,2003.[Wen Yanli.Economic Analysis of China Biodiversity Protection Policy[D].Beijing:Beijing forestry University,2003.]

[7]于立生.我國政府運行成本過高的原因與對策[J].東南學術,2010,(2):53 - 60.[Yu Lisheng,High Cost of Government Operations Causes and Countermeasures[J].Southeast Academic Research,2010,(2):53 -60.]

Measurement of Conservation Costs in Qinling Nature Reserve Group

WANG Chang-hai1,2WEN Ya-li2LI Qiang2SI Kai-chuang3HU Chong-de4

(1.Research Institute of Wetland,Chinese Academy of Forestry,Beijing 100091,China;2.College of Economics and Management,Beijing Forestry University,Beijing 100083,China;3.Administrative Bureau of Shaanxi Zhouzhi National Nature Reserve,Zhouzhi Shaanxi 710400,China;4.Administrative Bureau of Shaanxi Taibaishan National Nature Reserve,Meixian Shaanxi 722300,China)

The Qinling Nature Reserve Group(QNRG)has played an important role in biodiversity conservation in China.It is regret that few studies have been conducted on the measurement of conservation costs.To measure the biodiversity conservation costs in QNRG,market value method,equivalent substitution method and opportunity cost method were applied in the current paper.The concept and connotation of the cost of biodiversity conservation were defined and analyzed first to facilitate our measurement.Expert consultation method and literature references method were also used to construct the index system of cost accounting.Results indicated a total of 2972 million Yuan(RMB)was spent on the biodiversity conservation in QNRG,among which direct cost,indirect cost and opportunity cost were respectively 259 million Yuan(RMB),200 million Yuan(RMB)and 2 513 million Yuan(RMB).The current proposed indices and methods can be served as references for the staff working on the measurement and evaluation of the costs of biodiversity conservation in QNRG and other similar reserve groups.

Qinling Nature Reserve Group;biodiversity conservation;connotation of conservation costs;cost measurement

F062.2

A

1002-2104(2012)03-0130-07

10.3969/j.issn.1002-2104.2012.03.022

2011-11-20

王昌海,博士,主要研究方向為資源與環境經濟。

溫亞利,博導,主要研究方向為資源與環境經濟、林業經濟與政策。

國家自然科學基金項目“自然保護區管理政策對農戶家庭的生產、消費和資源利用方式影響研究”(編號:70803005);國家林業局保護司研究課題“區域發展對大熊貓自然保護區的影響研究”(編號:621720)。

(編輯:李 琪)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59