荷蘭醫療保險制度改革研究

2012-11-16 00:47:46孫東雅范娟娟

中國醫療保險 2012年5期

孫東雅 范娟娟

(中國保險監督管理委員會 北京 100140)

荷蘭醫療保險制度改革研究

孫東雅 范娟娟

(中國保險監督管理委員會 北京 100140)

2006年,荷蘭啟動醫療保險改革,按照“有管理的市場競爭”思路,將法定醫療保險交由商業保險機構承辦,參保人自愿選擇保險公司和醫療機構,保險公司監督醫療機構的醫療行為并參與醫療行為定價。荷蘭醫改取得了明顯的成效,引起了全世界的廣泛關注,其中一些做法可供我國醫改參考。

荷蘭;醫療保險;改革;研究

1 改革前的荷蘭醫保體系

荷蘭于1964年建立社會醫療保險制度,保障范圍包括預防保健、疾病治療和長期護理康復等。雖然社會醫療保險在荷蘭是法定保險,但高收入人群可選擇參加商業醫療保險,公務員還有專門的醫療保險計劃,醫療保險體系呈現“碎片化”格局。截至2004年,荷蘭社會醫療保險覆蓋約63%的人口,商業醫療保險覆蓋約37%的人口。

荷蘭傳統醫保制度存在以下問題:首先,基本醫療保險的“分裂”影響了醫療保障的公平性。一部分人能享受價格相對低廉的社會醫療保險,另一部分人卻只能購買價格相對昂貴的私人商業保險,導致社會不公。其次,醫療衛生體系面臨著“制約不足、效率低下”的問題。民眾難以更換保險提供者(尤其是加入社會醫療保險的民眾);醫療保險提供者對醫療服務提供者缺少制約動力;醫療服務提供者沒有壓力改善服務的質量與效率,患者經常要花費很長時間等待就診;患者在繳納保費之后無需再支出醫療費用,容易產生醫療服務是“免費”的認識,失去控制醫療開支的積極性。基于以上原因,再加上人口年齡結構老齡化、醫療新技術的應用等,2005年,荷蘭醫療衛生總費用約670億歐元(人均約4000歐元),約占GDP的10%。

2 2006年荷蘭實行醫改

2004年底,荷蘭國會通過新的醫療保險法案,決定從2006年進行醫改。荷蘭的醫療保險改革推行“有管理的市場競爭”,主要特點是充分發揮商業保險作用,引入商業保險機制參與社會保險管理,將法定醫療保險交由商業保險公司經辦,參保人自愿選擇保險公司、全科醫生和醫療機構。保險公司可以選擇醫療服務“供方”,并可通過談判與醫療機構協商醫療服務收費,督促醫療機構提高醫療服務水平。

圍繞醫改,荷蘭先后出臺了近800部與醫療保險相關的法律、法規,對醫療保險籌資、醫療服務、待遇支付等各環節規定了詳細的標準和經辦流程。

2.1 整合醫療保險制度。將原先針對不同人群的分散的醫療保險計劃合并為一個共同的計劃,規定所有荷蘭公民都必須參加醫療保險。按照醫改法案,18歲以上的就業人員由雇主和個人共同繳納保費,18歲以上自由職業者和靈活就業人員由個人繳納保費,18歲以下公民由政府繳納保費,困難群體參保還可以得到政府補助。

2.2 商業保險公司承辦醫療保險。醫改法案將醫療保險分為基本醫保和非基本醫保,均由商業保險公司經營。基本醫保保額由政府決定,保險公司收取,參保人不分年齡、性別、收入、健康狀況,繳納的金額基本一致,保險公司不得區別對待和拒保。政府醫療保險局籌集建立醫療保險風險平衡基金,調劑各商業保險公司因承保對象年齡、性別、健康狀況等個體差異而引起的財務風險。

對基本醫保之外的保障項目,保險公司自主定價,民眾自愿購買,保險公司可以拒保。

2.3 醫保經辦引入競爭機制。

荷蘭在醫療保障領域引入競爭機制,賦予民眾對保險公司的選擇權,通過競爭來改進服務和降低成本。為保障有效競爭,政府建立衡量醫療保障和醫療服務的指標體系,健全醫療衛生信息批露制度,引導民眾對保險公司進行選擇,確保市場機制發揮作用。

2.4 保險公司參與醫療服務定價。2006年之前,荷蘭的醫療服務價格由政府決定,改革后變為部分市場定價。對規定范圍內的醫療服務項目,保險公司可與醫療服務提供方通過談判定價。目前,約34%的醫療、護理服務和15%的初級保健項目實行市場定價;56%的醫療、護理服務、85%的初級保健以及100%的長期護理項目仍由政府定價。另有10%的醫療、護理服務未規定具體定價方式(主要是教學醫院收治的疑難雜癥)。

2.5 鼓勵民眾對自身健康進行投入。荷蘭醫改法案鼓勵民眾關注自身健康,為自己健康投資,減少不必要的醫療支出。法案規定,如果某人一年中的醫療花費低于255歐元,那么其當年支付的基本醫療保險費用中的一部分就可以轉作下一年的保費,從而節省部分保費支出。政策實行以來,大約有400萬人的保費被部分轉入下一年度。

2.6 完善全科醫生制度。全科醫生承擔了大量的公共衛生職能,包括健康教育與咨詢、初級的診療、簡單的外科手術等。全科醫生扮演了公眾健康的“看門人”角色,緩解了大醫院的壓力,減少了醫療資源的浪費,提高了荷蘭醫療體系的效率。據統計,在向全科醫生尋求治療中僅有約6%的患者轉診到大醫院。

3 對荷蘭醫療保險改革的看法

從近年的情況看,荷蘭醫療改革發揮商業保險作用,在醫療保障和醫療服務領域引入“有管理的競爭”的做法具有明顯的制度合理性,并取得了一定的成效。

3.1 有助于兼顧醫療保障的公平性與多樣化需求,并形成良性的激勵機制。荷蘭醫改統一了之前“因身份而異”的醫療保險制度,規定了統一的醫療保險繳費標準和基本醫保待遇,要求保險公司不得對投保人“區別對待”和因既往病史“拒保”,有助于滿足社會對醫療保障制度公正性要求。同時,荷蘭醫改通過經濟等措施鼓勵民眾對自己的健康負責——即“少生病、少花錢”,保險公司可以提供基本醫療保障之外的“擴展包”,即民眾可以通過繳納更高的保費購買更全面的保障——即“多花錢、多保障”。這種權利義務對等、多投入多回報的制度有助于引導民眾關注自身健康,并滿足社會對醫療保障多樣化的需求。

3.2 合理界定政府責任,動員社會資源參與醫療保障體系建設,實現可持續發展。從世界范圍內看,在采用國家保障模式的“福利制”國家,普遍存在醫療服務質量不高、效率低下、浪費嚴重等特點,并且財政不堪重負,難以為繼。這些國家的醫療保險體制普遍引入商業保險公司參與,荷蘭醫改將醫療保險全部交由私營保險機構經辦不是簡單的將社會醫療保險私有化,而是政府借用商業保險公司力量辦社會保險,為全體國民提供醫療保障服務。政府的角色從市場直接參與者轉變為保證公平、維護市場有效競爭的監管者,更好發揮規劃引領、監督管理、平衡制約的重要職能。

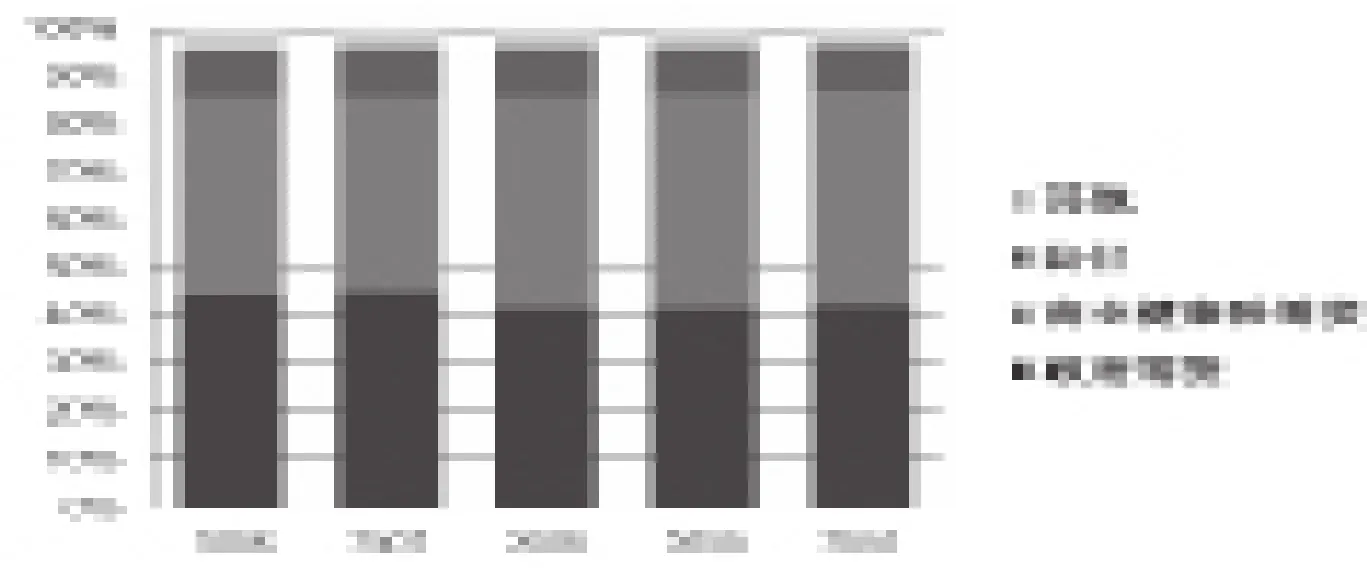

圖1 荷蘭醫療體系中籌資來源及占比情況

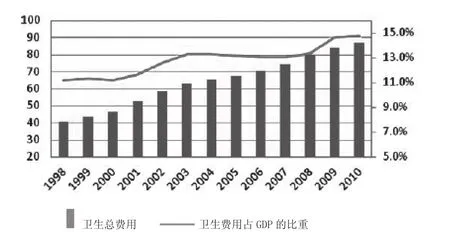

圖2 荷蘭衛生及福利支出及占GDP情況

近年來,在荷蘭醫療籌資體系中,商業健康險籌資占比約為45%,政府籌資比例約為42%,現金和其他來源籌資占比約13%,商業健康保險在醫療體系的籌資中扮演了重要角色(見圖1)。

荷蘭醫改有效調動政府、商業機構和個人等各方面資金和資源參與醫療保險體系,合理界定了政府在其中承擔的責任,有助于維持國家醫療體系長期可持續發展。

3.3 通過競爭改進醫保服務水平,提升民眾滿意度。荷蘭醫改擴大了民眾對醫療保險提供者的選擇權,投保人的選擇壓力有效促進了保險公司改變保障服務水平。據統計,2006年18%的投保人更換了保險公司,近年來,平均每年約有3%-5%的人選擇更換保險公司。有資料顯示,荷蘭民眾對醫療體系的滿意度在歐洲排名第二,排在第一位的奧地利和分列三、四的法國、瑞士等國也均采用與荷蘭改革后類似的醫療保障模式。

荷蘭醫改的做法引起了全世界的廣泛關注,奧巴馬政府在制定美國醫療保險改革法(Health care reform in the United States)時專門派代表團考察了荷蘭的醫改,并吸收借鑒了荷蘭醫改的一些內容。

4 爭議與思考

目前,對荷蘭醫改最大的質疑是這種改革并沒有控制住日益上漲的醫療成本。2006年以來,荷蘭衛生總費用支出每年仍有約5%的增速。2009年和2010年荷蘭衛生及福利開支約占其GDP的15%(見圖2)。

由于醫療費用上漲、醫療保險福利存在能上難下的剛性特征,醫療費用的控制涉及患者、醫療服務提供者(醫院、醫生)、醫藥企業、保險公司等多方面的利益,受到國家公共財政分配、債務、稅收、金融體制等制度環境和國家的投資、消費、就業等諸多因素影響,醫療保險改革牽一發動全身,需要綜合考慮,仔細權衡。

[1]劉建輝.由公轉私的荷蘭新醫改[J].經濟,2007.6.

[2]劉京京.荷蘭醫改鏡鑒[J].財經,2009.22.

[3]劉晴.荷蘭醫改啟示:有管理的競爭[J].中國社會保障,2011.1.

[4]劉波.荷蘭醫改深度調查[N].經濟觀察報,2007-05-21.

Studies on the Medical Insurance Reform of the Netherlands

Dongya Sun, Juanjuan Fan (China Insurance Regulatory Commission, Beijing, 100140)

In 2006, the Netherlands launched a reform on its medical insurance, which entrust operation of compulsory medical insurance to commercial insurance institutions according to the concept of “Regulated Market Competition”. Under the system, clients choose insurance companies and medical institutions out of their own will, and insurance companies supervise the operation of medical institutions and participate in deciding prices of medical activities. The medical insurance reform of the Netherlands proves to be effective and arouses wide attention from the world. Some of their practices provide good references for the medical reform in China.

the Netherlands, medical insurance, reform, studies

F840.684 C913.7

A

1674-3830(2012)5-66-3

10.369/j.issn.1674-3830.2012.5.17

2012-4-6

孫東雅,法學博士,現就職于中國保險監督管理委員會,主要研究方向:商業健康保險、保險法學。

(本欄目責任編輯:尹 蕾)

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

金橋(2019年10期)2019-08-13 07:15:20

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50