兼并重組背景下的大型煤炭企業集團財務管控體系構建*

2012-12-04 09:09:32李強

中國煤炭 2012年4期

李 強

(中國礦業大學管理學院,江蘇省徐州市,221116)

兼并重組背景下的大型煤炭企業集團財務管控體系構建*

李 強

(中國礦業大學管理學院,江蘇省徐州市,221116)

大型煤炭企業集團經營范圍廣,產業鏈條長,跨區域、跨行業實施兼并重組現象比較普遍,做好財務管控工作就顯得更加重要。提出大型煤炭企業集團應實施財務集中管控,以“保障資金、控制風險、提高效率”為主線。在此基礎上,以F集團公司為例,構建包括融資管理、投資管理、預算控制和保障措施在內的財務管控體系,推進集團財務活動規范有序、健康高效。

煤炭企業集團 財務管控 兼并重組

為促進煤炭產業可持續發展,我國政府先后出臺了一系列指導政策,包括《煤炭產業政策》(2007)、《關于加快推進煤礦企業兼并重組的若干意見》(2010)等。推進兼并重組、發展大型企業集團成為煤炭產業未來一段時期的重點任務。F集團公司是一家以煤炭為主業,化工、物流、電力、機械裝備制造多元發展的大型企業集團,“十二五”規劃確立了“煤炭產量、營業收入翻兩番”的戰略目標,積極實施跨區域、跨行業兼并重組,這對集團財務管控提出了更高的要求。本文在分析兼并重組背景下大型煤炭企業集團財務管控體系構建思路的基礎上,以F集團公司為例,遵循先進性、適用性和可操作性的原則,構建立足于實際、著眼于重點的財務管控體系。

1 大型煤炭企業集團財務管控體系構建的思路

在兼并重組背景下,解決規模擴張所需資金的缺口問題,并化解投資過程中可能遇到的風險情況,對大型煤炭企業集團至關重要。隨著市場化改革進程的不斷深入,煤炭企業的核心競爭力已經由傳統的自然資源稟賦轉向綜合運營能力,大型煤炭企業集團亟需強化管理創新,統籌整合各項資源,提高投入產出的效率。

因此,大型煤炭企業集團應以財務集中管控為導向,以“保障資金、控制風險、提高效率”為主線,重點做好三大工作:拓寬融資渠道,優化融資結構,為推進兼并重組提供可靠資金保障;加強投資項目管理,夯實內部控制基礎,積極防范和化解財務風險;創新預算管理手段,調動被兼并重組方的增收節支積極性,促進集團整體價值提升。

2 大型煤炭企業集團財務管控的實施機制

2.1 融資管理

在穩健貨幣政策的大環境下,資金約束是F集團公司實施兼并重組的主要障礙之一,融資管理成為財務管控工作的重中之重。F集團公司將融資渠道、融資結構、融資成本作為融資管理的關鍵點。

2.1.1 多種融資方式相結合,拓寬資金渠道

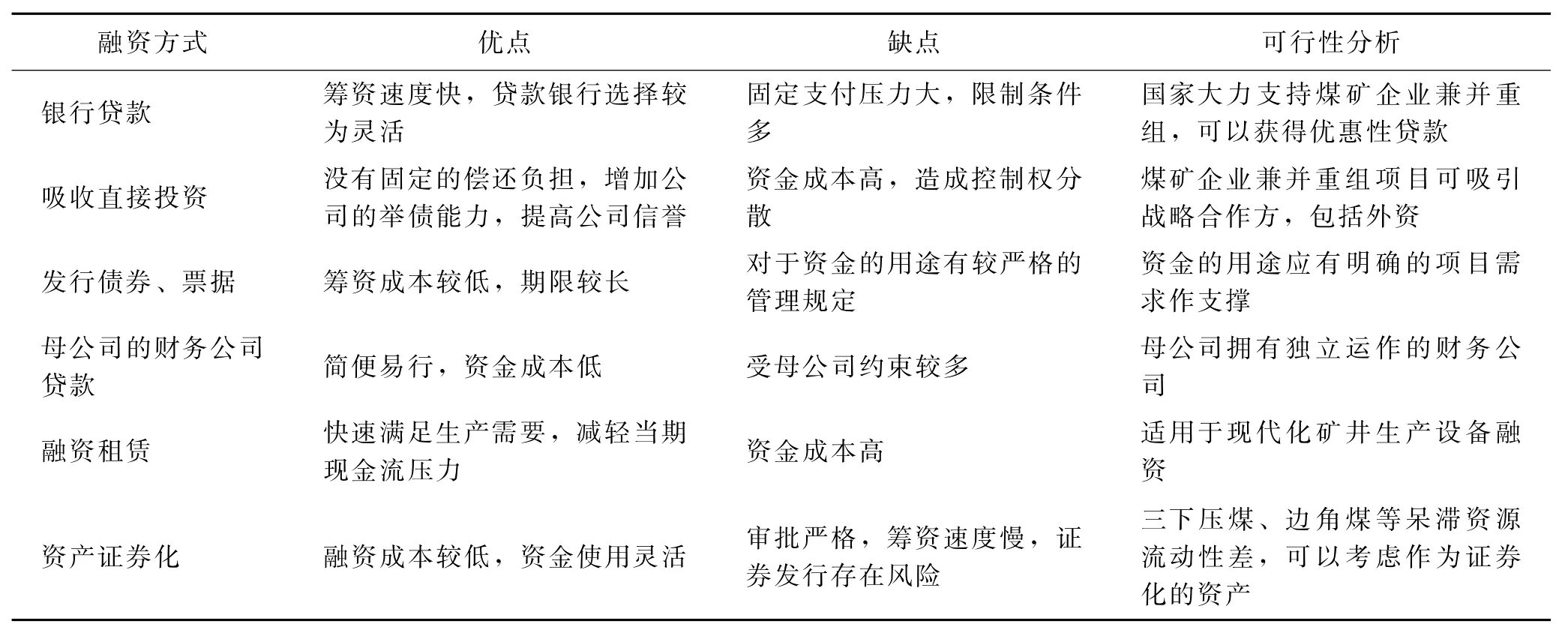

F集團公司在保證適量銀行貸款的同時,積極運用吸收直接投資、發行企業債券和中期票據、母公司財務公司貸款等,并考慮實施融資租賃、資產證券化等方式。特別是融資租賃,將在“十二五”成為主要資金來源。F集團公司的生產設備大致可分為兩類:一是煤炭開采專用設備,如綜采設備、通風設備、井上井下運輸設備、掘進設備、洗選設備等;二是通用設備,如機械制造設備、地面運輸設備等。這些設備基本都包括在租賃業的經營范圍之內。融資租賃具有快速滿足生產需要、減輕當期現金流壓力的優勢,特別適用于安全、高效、綠色開采的現代化礦井生產設備融資。F集團公司可供選擇的資金來源見表1。

表1 F集團公司可供選擇的融資方式

2.1.2 優化融資結構

F集團公司“十一五”期間資產負債率上升較快,2010年已經接近75%,承受了較高的償債壓力,亟需對融資結構進行優化。以2010年中國煤炭工業企業百強排名位于F集團公司之前和之后各10家公司的資產負債率和流動比率作為參照,并考慮自身實際,確定“十二五”期間F集團公司融資風險的警戒標準是:資產負債率不超過70%,流動比率維持在1.5~2之間。

2.1.3 降低融資成本

F集團公司財務部定期召開集團財務工作會議,協同資金使用部門,對各種可供選擇的資金來源的成本進行評估和分析。對于吸引直接投資,F集團公司充分發揮自身在煤礦建設、生產、管理方面的優勢,引入包括外資在內的戰略合作方,實現優勢互補,采用技術入股方式減少現金流出。對于銀行貸款,注意維護自身誠實守信、實力雄厚的大企業集團形象,在保持與原有商業銀行建立的長期、穩定關系的基礎上,積極發展新的合作銀行,采用招標機制選擇最優惠的信貸資金,降低融資成本。

2.2 投資管理

F集團公司實施兼并重組主要是通過控股、參股等投資方式獲取煤炭資源,并發展與主業相關的煤化工、煤礦機械等。兼并重組對象以及合作方身份的差異,會對兼并重組風險產生不同的影響,在投資管理中需要區別對待。

2.2.1 建立投資財務可行性評價指標體系

根據F集團公司“十二五”發展規劃對各業務板塊盈利目標的設定,對外投資的凈現值應大于0,煤炭產業投資回收期不超過5年,煤炭產業銷售利潤率不低于10%,其它產業投資回收期不超過10年。

2.2.2 建立投資調查評估制度

投資調查評估執行部門包括財務部、技術中心、法律事務中心、發展規劃部等。財務部負責對投資項目的盈利水平、財務風險進行評估,技術中心負責分析被兼并重組方的煤炭資源賦存狀況、技術適用性,法律事務中心負責調查被兼并重組方的債務負擔、對外擔保、法律糾紛以及投資合同完備性等,最后由發展規劃部形成投資調查評估報告,并提交集團董事會決策。

2.2.3 加強定價風險管理

定價風險是由于被兼并重組方價值評估不準確造成的。特別是對民營煤礦兼并重組,F集團公司往往面臨著對方的隱性債務問題。一些民營煤礦的經營管理不夠規范,債權債務關系可能僅僅是礦主與他人的口頭協議,缺乏正式合法的書面憑證,甚至未記錄到會計賬簿中,導致或有事項、潛在風險較多,報表難以真實反映財務狀況和經營成果,進而給價值評估帶來障礙。為防范定價風險,F集團公司積極與被兼并重組方的供應商、職工、客戶和所在地稅務機關等進行溝通,查證其是否存在欠款不還、拖欠工資、銷售合同違約和偷漏稅款等現象,并通過函證或派員的方式對其債權債務的完整性進行確認。在此基礎上,委托專業資產評估機構進行估價。

2.2.4 加強分配風險管理

隨著兼并重組的順利進行,通過人、財、物的有效整合,投資項目開始進入利潤回報期。在經濟利益驅動下,合作方有可能希望長期占用投資資金,將利潤留存以用于擴大項目規模,而不愿進行分配,造成投資利潤無法以現金的形式及時回流F集團公司。F集團公司主要從以下幾方面應對分配風險:盡可能以控股的方式進行投資,掌握利潤分配的決策權;投資前簽訂利潤分配協議,明確利潤分配的金額、時間、方式等具體事項;建立投資管理信息系統,及時生成投資項目報表,實時掌握投資項目的現金流情況;加強項目運行的資金預算,預留利潤分配所需的資金。

2.3 預算控制

預算管理是大型煤炭企業集團落實經營計劃、控制財務活動,對集團內部各主體進行激勵的重要手段之一。F集團公司目前實施作業預算管理,存在著與戰略銜接不夠緊密的問題。為更加有效地落實發展戰略、提高管控效率,F集團公司引入平衡計分卡重新架構預算管理體系。運用平衡計分卡分解集團發展戰略,形成預算目標;將預算目標落實到各作業中心,全方位監控預算執行過程;采用對標管理的思想實施預算考核。

在新的預算管理框架下,為保證對被兼并重組方的預算控制,F集團公司正在改造預算控制信息系統,重點完成三大功能:

(1)預算執行監控。預算執行的實時控制難度較大,若不借助信息化工具,很難保證信息的上下暢通,也無法對預算差異進行實時分析。該系統需要及時發現并反饋預算執行過程中出現的偏差,提供相應的調整方案。

(2)對收入、成本和利潤等會計要素監控。會計要素的監控應能夠動態反映被兼并重組方每日的煤炭銷售收入、原煤成本費用、洗選加工費用、外購煤炭費用、辦公費用以及重要的相關經營信息,計算煤炭成本和利潤,實現“日收入、日成本、日利潤”的監控。

(3)完成預算考核。根據事前設定的考核指標及考核辦法,通過調用被考核單位的預算執行數據,自動生成考核結果,落實到具體的獎懲辦法。

3 大型煤炭企業集團財務管控的保障措施

為推進兼并重組財務管控的高效運行,大型煤炭企業集團從監督機制、人才培養、文化建設等方面建立保障措施也是必不可少的。

3.1 實行被兼并重組方的外派財務總監制度

外派財務總監受聘于F集團公司董事會,代表集團對被兼并重組方管理層履行財務監督職能。財務總監參與被兼并重組方的經營管理決策,監控財務運行全過程,定期向集團董事會匯報,維護集團整體利益。為保障外派財務總監的獨立性,其薪酬由F集團公司支付,在不影響業務連續性的前提下,進行不定期的調整和定期輪換。

3.2 健全被兼并重組方的財務人才培養機制

對于行政級別較高或擁有高級職稱的財務人員,應重視創新思維的培養。組織其參加F集團公司定期舉辦的管理人員專題培訓,由集團高層管理人員、大專院校教授以及同行專家講授先進的企業管理經驗。鼓勵其攻讀MBA(工商管理碩士)、MPAcc(會計專業碩士)等在職學位,以開闊視野。

對于一般財務人員,應注重財務與生產實踐的結合。有計劃地安排與F集團公司其他二級單位財務人員的輪崗,熟悉原煤開采、洗選加工、電力、焦化等主要生產工藝,了解大型煤炭企業集團財務會計業務的特殊性,提高發現問題、解決問題的能力。

3.3 推進被兼并重組方的財務文化建設

F集團公司在長期的財務實踐中,形成了“人本、精細、創新、和諧”的財務文化。推進財務文化建設有助于凝聚財務部軟實力,形成財務管控的文化動力。為實現集團財務文化在被兼并重組方的深入人心,F集團公司通過集團內部的報紙、網站、電視進行宣傳傳播,要求外派財務總監帶頭垂范,發揮表率作用,從而獲取財務人員的內在認同,激發其參與財務文化建設的熱情,并轉化為自覺的行動。

[1] 尹曉陽.L集團公司投資風險管理體系構建的實踐[J].財務與會計,2011(4)

[2] 呂洪雁,梁美健,夏鑫.大型煤炭企業集團財務管理模式的比較分析[J].財務與會計(理財版),2011(3)

[3] 陳潔,張軍.企業集團財務職能定位與財務管控模式選擇[J].財政研究,2010(10)

[4] 宋維佳,許宏偉.資源型企業海外并購風險的評價及防范[J].財經問題研究,2010(10)

[5] 呂洪雁,梁美健.煤炭企業集團財務系統優化的路徑及模式探討[J].中國煤炭,2010(9)

[6] 張雙才,于增彪,劉強.企業集團財務控制系統研究[M].北京:中國財政經濟出版社,2006

[7] 王吉鵬,楊濤,王棟.集團財務管控[M].北京:中信出版社,2008

Construction of financial management &control system of large-scale coal enterprise group under the background of merging and reorganization

Li Qiang

(Management School,China University of Mining &Technology,Xuzhou,Jiangsu 221116,China)

Large-scale coal enterprise group has wide business range,long industrial chain and cross-regional,cross-industry merging and reorganization.Financial management &control becomes more important.This paper points that large-scale coal enterprise group should implement centralized finance,and treats'ensuring funds,controlling risk,and improving efficiency'as main line.Then,Using F Group as example,it constructs a complete system including financing management,investing management,budgeting management and supporting measures.It would promote financial activity orderly and efficient.

coal enterprise group,financial management &control,merging and reorganization

TD-94

B

國家自然科學基金青年項目“考慮環境因素的煤炭產業生產率測度及提升機制研究”(71103181);國家統計局全國統計科研計劃重點項目“考慮能源與環境的工業生產率計算方法研究”(2010LB10)

李強(1980-),男,安徽界首人,中國礦業大學管理學院副教授,博士,研究方向:能源經濟與管理。

(責任編輯 張大鵬)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

石油化工建設(2019年6期)2020-01-16 08:03:40

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

商周刊(2017年26期)2017-04-25 08:13:06

當代經濟(2016年26期)2016-06-15 20:27:18

現代企業(2015年4期)2015-02-28 18:48:09