內蒙古金融體系的背景和基礎設施

2012-12-29 00:00:00吳百梨瑛

北方經濟 2012年23期

中國經濟的持續快速增長引起了國際關注,但中國沿海城市和內陸地區之間存在著較大的發展差距。同樣,在內陸的內蒙古也形成了以工業化城市、大企業為中心的金融市場和以農戶、農民、中小企業為中心的農村金融市場,即形成了二元金融結構,產生了極大的發展差距。形成這一格局的基本原因是由于計劃經濟向市場經濟轉變的后遺癥以及內蒙古處于中國資源基地的緣故。因此,為了對內蒙古金融市場結構進行分析,尤其是探討如何提升資金在內蒙古地區的循環效率選擇了這一題目。

一、政府干預金融機構和制度問題

(一)如何有效地分配貸款問題

地方政府為實現地方經濟發展的目標會努力爭取各種項目,但是對于當地的發展狀況和實際能力的考慮常存在諸多不足,金融機構向政府機關提出的意見或建議卻常常被忽略。地方政府為了順利完成項目,會協助企業主動向銀行借款,但項目結束之后貸款的償還必然成為企業的責任,貸款成為不良債權的情況下,政府也不會參與進來。政府這種利益的行為是不負責任的,嚴重影響了金融機構的經營效率。

(二)面向落后地區的金融傾斜政策逐漸減少

第一,專門針對落后地區的貸款逐漸減少或廢除。近幾年中央陸續廢除了“羊毛儲備貸款”、“邊緣貧困地區經濟發展貸款”、“民族貿易與民族用品生產企業貸款”、“貧困縣創辦工業貸款”,資金投入減少了數十億元。

第二,金融機構的貧困支援貸款逐漸減少。1984年開始,國家進行了大規模的貧困支援計劃,內蒙古獲得了大量的貧困支援貸款,給縣域工業發展、農牧業產業化發展打下了良好的基礎。但是,1998年以后該政策發生了變化,貧困支援貸款業務轉移給農業銀行。而伴隨農業銀行的商業化改革,貧困支援貸款變得無法正常實行。因此,內蒙古的貧困支援貸款基本上處于停滯狀態。

第三,國家進行產業結構調整,強行關閉較多的中小企業。伴隨高污染產業的被限制,內蒙古等落后地區的“資源型”產業被認為高污染企業,其發展受到了較大的限制。

(三)企業的銀行債務的逃避制度和法律問題

在國有企業的民營化過程中,誰來承擔國有期間的債務沒有明確規定,民營企業的信用問題給金融機構的發展帶來了諸多問題,制約了發展。

1.制止企業逃避銀行債務的行為難度較大

銀行債務的逃避屬于違法行為,但是相關處罰規定仍未制定出來,制止企業逃避銀行債務的行為難度較大。

2.相關法律規定不完善

目前,中國處于從計劃經濟到市場經濟的轉移階段,法律體系還不夠完善,現有的法律對于債權者的保護、債務人的義務沒有較為完整的規定。由于沒有財產沒收相關法律或強制執行的制度,95%的起訴就算勝訴政府也參與進來,采用行賄等不正當的解決方法,執行率只有15%。企業制度改革過程中債務者的身份不明,銀行債務逃避行為較為隱蔽,先行的法律制度中對于銀行債務逃避行為多數進行民事懲罰,很少采用刑事處罰的方法,相對而言制約力很低,對于借助企業改革的機會逃避銀行債務行為進行制止存在較大的難度。

3.國有商業銀行負擔不良債權多

根據中國人民銀行的調查,國有商業銀行產生負擔不良債權的原因中各類行政干預占30%,對國有企業的資金支援占30%,不完善的法律因素占10%,政府關閉一部分企業和產業結構調整的占10%,銀行自身經營不善占20%。

4.針對薄弱群體放貸的金融匱乏

國有商業銀行逐漸退出地方后,對優良大企業的貸款規模增加是其合理經營、金融市場化的自然抉擇。農村信用社將農牧民的個人貸款特殊化,政策性銀行的貸款主要針對農業生產。這使得針對地域經濟的農產品、畜產品生產的中小企業發放貸款的金融機構基本上不存在,內蒙古縣域中小企業的資金籌措進入更加困難,企業無法擴大經營,新創立的企業壽命過短,出現了大多數的企業短期內破產的現象。

二、 內蒙古中小企業信用擔保機構

1998年,中國政府為了解決中小企業資金籌措問題,設立了全國性的信用擔保機構。1999年,內蒙古規劃辦、經貿委、財政廳、人民銀行等部門在內蒙古政府的指導下,建立了內蒙古中小企業信用擔保監督委員會,構建了信用擔保體系。內蒙古目前有37家信用擔保機構,其中24家由政府出資設立。

內蒙古信用擔保機構面臨的主要問題及其產生原因有:

(一)內部因素

1.資金實力不強,經營管理水平較差,導致擔保能力較差。

2.資金規模較小、銀行信任程度低,難以全面開展擔保業務。

3.地方政府的財政實力不平衡

(二)外部因素

1.政府不正規的干預行為較多,無法成為自立的保證主體。

2.實績不足、抵抗風險的能力不強,使擔保實施面臨困難。

目前,信用擔保機構被擔保的企業多數屬于新成立的企業或者銀行借款困難的企業。這些企業缺乏擔保,適應市場變化的能力較差的情況下擔保風險較高等理由,限制擔保供給。

3.擔保機構數量受內蒙古政府財政實力的限制。

三、內蒙古中小企業現狀及其作用

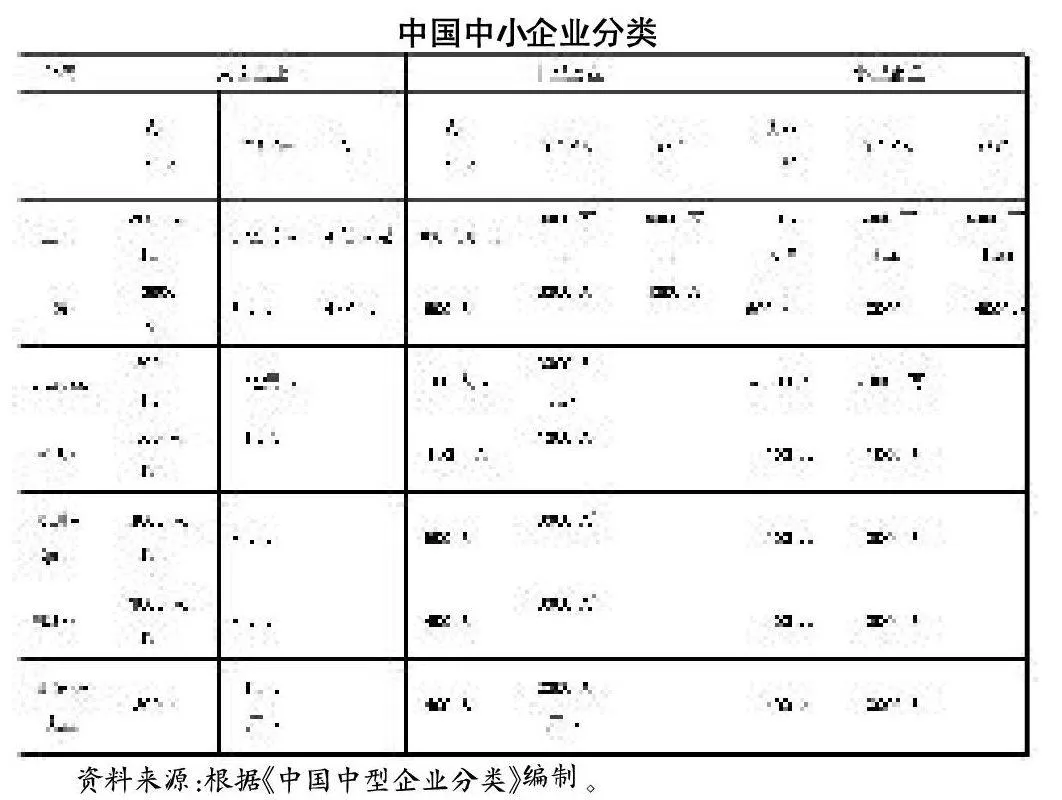

內蒙古金融機構以及金融體系的效率和社會效率的研究首先應該深入研究作為經濟基礎的中小企業現狀和特征、背景、資金充足程度。下表顯示了中小企業分類。

(一)內蒙古中小企業數量少,技術積累水平較低

中小企業是內蒙古經濟社會進步的重要組成部分,對經濟發展起著至關重要的作用。目前,內蒙古中小企業數量超過11萬家,占企業總數的99%以上,解決了80%的就業人數,對于經濟社會的發展起到了大企業無法代替的重要作用。但是與大型企業相比,中小企業面臨諸多發展限制,其中最大的問題就是中小企業融資問題。其主要原因是內蒙古還原縣域的資金不足、金融功能不夠完善。內蒙古中小企業缺乏發展對策,法律制度也不夠完善。

中國中小企業分類

資料來源:根據《中國中型企業分類》編制。

(二)縣域中小企業的金融需求和滿足程度

內蒙古縣域企業,除了少數的中堅企業之外,大部分屬于小型企業。這些企業自有資本比例較低,資金籌措主要依靠金融機構,融資困難較大。

國有商業銀行退出縣域經濟之后,在縣域經濟只剩下農村信用社和農業發展銀行等兩家金融機構。因此,企業發展所需的資金根本無法得到滿足,多數中小企業由于資金短缺無法保障正常的經營活動,甚至難于發展和維持。企業經營狀況越惡化,銀行越減少借款,銀行支援越不足,企業的維持和發展越困難,縣域產業結構調整能力會變得更加不足。由于企業經營惡化和商業銀行退出縣域導致的金融萎縮,形成了一種惡性循環。

2000年開始,內蒙古國有商業銀行的貸款資金幾乎全部面向中心城市、重點產業、重點項目。在國有商業銀行的貸款當中,縣域中小企業所占比重迅速下降,縣域經濟在籌措資金方面進入了從未有過的困境。從金融機構獲得貸款資金的民營中小企業所占比重不到30%,而其余70%以上的民營企業的籌資依靠自己的資金、民間借貸或員工出資。銀行貸款的85%面向國有大中型企業或國家重點項目,其余只有15%的貸款解決民營企業的籌資問題。因此,具有一定實力和發展前景的民營企業受籌資限制無法正常發展和擴大。

(三)銀行的中小企業融資風險及其原因

因信用業績不足、經營風險較大、擔保不充足等原因,從銀行借款已經成為中小企業的最大難題。

其具體原因在于:由于中小企業規模小,流動資金不足緣故,中小企業的經營自身面臨一定的困難;由于針對不償還債務或者故意逃避債務的法律制度不夠完備,經常發生中小企業逃避銀行債務的各種事件。