美國政府資助中低收入家庭住房的途徑

2012-12-29 00:00:00韓再

北方經濟 2012年23期

美國住房金融體系是一個由初級市場(金融機構初始放款市場)和二級市場(金融機構轉讓債權促使資金流動的市場)構成且相互銜接的兩級市場,通過住房金融擴大居民的當期購買力,解決了住房貸款機構流動性差的問題,促進住房市場的發展和住房擁有率的提高。

盡管美國的住房金融體系比較完善,但是在最近10多年里,美國的住房自有率在65%-69%的范圍內波動,還有相當比重的美國家庭租房住。從《住房法案》通過以來,美國政府采取各種途徑,為部分中低收入家庭提供住房保障。截至2009年,為資助全國的低收入家庭而建造、修繕了500多萬戶住宅,同時為近200萬戶低收入家庭提供租房券。

一、美國政府資助中低收入家庭住房的概況

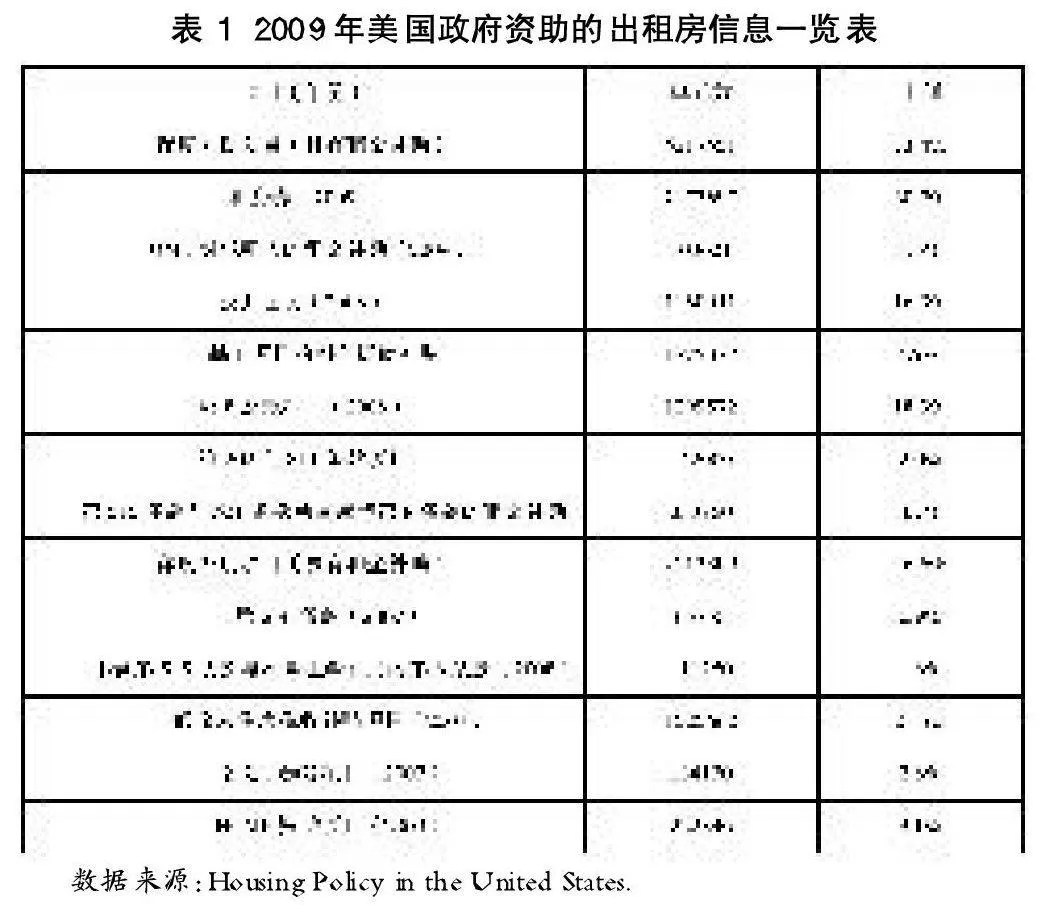

從政府參與提供的住房狀況來看,截至2009年,將近有710萬戶低收入家庭接受某種形式的房租補貼,約占住房總量的5.5%。表1報告了美國政府在2009年資助出租房的信息,作為最大的補助項目,租房券提供了220萬套廉價出租房。聯邦政府資助開發的私有出租房是排名第二的補助項目,提供了180萬套廉價住房。公共住房排名第三,提供了120萬套廉價出租房。剩下的190萬套廉價出租房是由低收入住房稅收補貼(Low-Income Housing Tax Credit,簡稱為LIHTC)、免稅多戶住房債券和HOME項目資助。絕大多數受資助的住房獲得多種補助渠道。比如,低收入家庭補貼幫助開發了超過120萬套的廉價出租房,超過公共住房的總數,而這些廉價出租房中超過1/4的同時接受免稅債券的資助,還有其他一些住房接受了HOME的資助。

數據來源:Housing Policy in the United States.

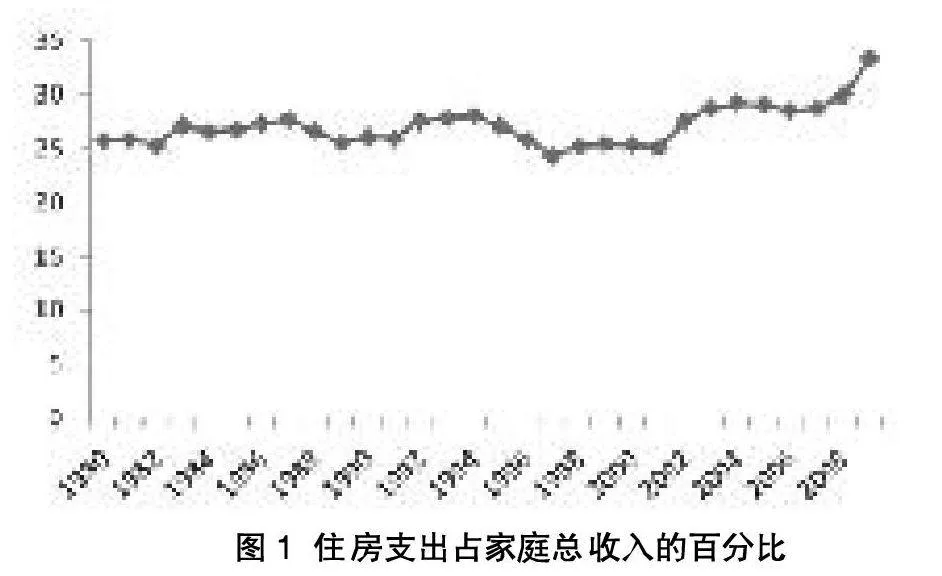

從租房家庭的住房支出占家庭總收入的比重來看,最近30年,住房支出占家庭總收入的比重基本上穩定在30%以下,2001年的住房支出占總收入的比重僅為25%,是近30年的最低值,而2009年達到33.3%,是近30年的最高值(見圖1)。

數據來源:The State of the Nation’s Housing report 2010.

二、美國政府資助中低收入家庭住房的途徑

為解決中低收入家庭住房問題,美國政府采取的途徑有:提供公共住房;聯邦政府資助私有營利機構或者非營利機構開發私有出租房;向低收入家庭發放租房券,使得他們獲取私人住房市場的現有住房以及其他資助方式。

(一)公共住房

公共住房是美國最廣為人知、歷史最悠久的低收入住房資助項目。設立于1937年的《公共住房法》,是新政期間最后通過的立法之一。由于公共住房滿足了國家對廉價出租房的需求,同時公共住房在創造就業和清除貧民窟方面具有潛力,《公共住房法》歷經多次修改,在多年后被議會通過。它的一個重點就是幫助沒有能力按市場價格購買或者租賃住房的家庭解決住房問題。

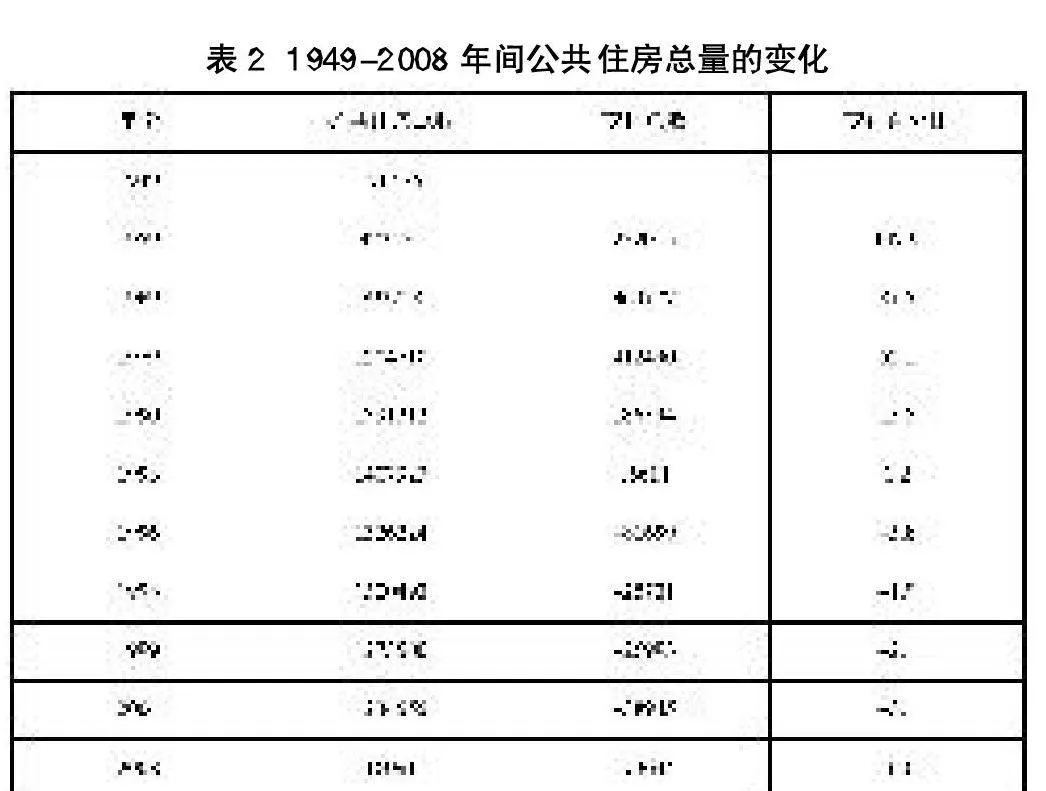

從公共住房的發展歷程來看,公共住房項目起初的進展緩慢,在第二次世界大戰中被中斷。1949年的《住房法》重新設立了該項目,同時承諾在接下來的6年里全國將建造81萬單元的公共住房。這些單元很多被用來替代通過城市更新項目而摧毀的住房。直到1968年,全國才實現這個建設目標,但是在戰后,公共住房的建設確實有很大提升。表2顯示,從項目設立到1980年代,按10年一次計算,每個10年里公共住房的建設量都比上一個10年有所增長。從1970年代開始,更多的資源用于對現有公共住房的保護和再開發,而不是擴大新建設。公共住房的數量在1994年達到了頂峰,為140萬單元。隨后,就不斷減少,截至2008年,公共住房的數量是116萬。

數據來源:Housing Policy in the United States.

從公共住房的租戶選擇來看,起初,公共住房是針對貧窮的工薪家庭,他們處于收入階層的低端,因為不可控因素而缺少在私有住房市場上購買住房的收入,被稱作“淹沒的中產階級”。二戰后,公共住房的租戶不斷減少,其原因一方面是,公共住房項目規定,當租戶收入超過公共住房允許的最高收入時,租戶必須搬出公共住房;另一方面,聯邦住房管理局的房貸保險使得低價住房自有率得到快速增長,從而使得上百萬工薪家庭能夠在郊區購買價格適中的住房。其結果是,公共住房租戶的平均收入持續下降,1950年為全國平均收入的57%,1960年為41%,1970年為29%,到1990年中期不足20%。

從公共住房的運營補助來看,在最初的設計中,公共住房是由聯邦政府支付建設成本,由租戶負責支付工程的運營支出。地方住房管理局為公共住房工程的開發發行債券,債券的本息由美聯邦政府支付(在1980年代,公共住房的資金來源由發行債券轉變為政府撥款),維修和其他的運營費用由房租支付。但是,運營費用的增長最終超過了租戶的收入。一方面,通貨膨脹和公共住房隨著年歲的增加而不斷增加維修費用,從而抬高運營費用;另一方面,公共住房租戶的收入持續下降。起初,不顧住戶的實際支付能力,房租漲了起來,住戶常常需要為房租花費其收入的40%。為了使房租避免攀升到與住戶收入相差太遠,很多住房管理機構停止了基本的修繕和維護。

19世紀60年代末70年代初,為了解決房租與住戶收入相差太遠的問題,議會通過一系列的公共住房修訂案,把公共住房房租的最大值界定為不超過住戶收入的25%(后來改為30%)。為了補償由于房租下降而不足以支付的運營費用,修訂案設立新的運營補助來補貼房租收入,運營補助數額為運營良好的公共住房管理局在運營上花費與其所能獲得的房租收入的差額。1969年的聯邦運營補助為1490萬美元,1979年上升到7.27億美元,1993年為25億美元,2003年達到35億美元,占公共住房管理局運營預算的一半。運營的補助總量受議會每年能撥款的限制,議會的撥款基本上都沒有達到住房與城市發展部預測的水平。除了運營補助外,公共住房管理局還可以使用20%的設施更新基金來支付運營花費。

總體來看,用于公共住房運營的總資助額基本符合預測的需求量。但是,從結構來看,資助水平與不同類型公共住房管理局的實際運營補助需求并不完全對應。大型公共住房管理局的運營補助應該降低3個百分點,而小型公共住房管理局應該增加10-19%(Byrne et al.,2003)。

(二)聯邦政府資助開發的私有出租房

1960年代早期到1980年代早期,聯邦政府資助開發了超過100萬套由私人機構擁有的中低收入出租房,這些住房的產權屬于私有的營利機構或者非營利機構。1961年肯尼迪政府執政后,聯邦政府不僅修建比以前更多的公共住房,還幫助那些收入高于公共住房的規定,但卻不能在私有市場獲得合適住房的家庭。肯尼迪政府為中等收入家庭設立第221(d)3條款項目,該項目要求營利或者非營利開發商從私人放貸商手中獲得聯邦住房管理局保險的、低于市場利率(通常利率為3%)的住房抵押貸款,房利美隨后購買放貸商的這些貸款。采用這項措施,聯邦政府為開發商提供了利率為3%的貸款,低于市場利率的貸款使得住房所有者可以征收低于市場價格的房租。

第221(d)3條款項目主要是面向不符合公共住房要求的中等收入家庭,符合項目要求的最高收入為該地區的平均收入水平。房租由工程預算決定,包括3%的抵押貸款利息、維修等方面的運營費用和住房所有者6%的利潤。

第221(d)3條款項目壽命極短,總共開發18.4萬單元住房。該項目并不受歡迎,主要原因有兩個:一是從收入的角度來看,該項目針對中等收入家庭,收入相對較低的家庭不能承受房租;二是從預算的角度來看,每收購一筆房貸,這筆貸款的總額都被安排在當年的聯邦政府的支出預算,加大預算壓力。

1968年,約翰遜政府用第236條款項目取代第221(d)3條款項目,與第221(d)3條款項目相同的是,第236條款項目致力于通過減少承借人的還款額而使得出租房的房租為中低收入家庭所承受。與第221(d)3條款項目不同的是,第236條款項目并不一次性買斷房貸,而是通過每年支付市場利息與利率為1%時的還款額之間的差額為承借人提供利息補貼。第236條款項目的資助程度更高,與第221(d)3條款項目資助的出租房房租相比,它所資助的出租房房租更低,收入更低的住戶可以承受。第236條款項目資助的出租房房租由1%的抵押貸款利息、維修等方面的運營費用和住房所有者6%的利潤決定。住戶要求支付的是“基本房租”或者收入的25%(后來調整為30%)之間的較大值。

針對鄉村出租房的開發,1962年,議會設立第515條款項目,該項目由農業部(后來改為鄉村住房服務中心)負責。第515條款項目為開發商提供期限是50年、利率為1%的貸款。而且,有75%的接受第515條款項目資助的工程同時接受其他補助,以確保低收入租戶支付的房租不超過其收入的25%(后來調整為30%)。運營支出及利率為1%的貸款利息決定房租。從1962年到現在2004年,第515條款項目共資助52.6萬單元的住房建設。

(三)租房券

公共住房和聯邦政府資助開發的私有出租房支持新房的開發,而租房券資助低收入家庭獲取私人住房市場的現有住房。在1937年的《公共住房法》中,聯邦政府首次在立法中討論租房券,但是,直到1974年,才設立第一個全國租房券項目,即第8條款現有住房項目,為不高于地區平均收入80%的住戶提供租房提供憑證,來補助家庭收入的25%(后來調整為30%)與市場房租之間的差額,從住房需求層面,解決住戶的住房問題,迅速成長為低收入住房補助的最重要的模式。從1990年代起,在公共住房和聯邦政府資助開發的私有出租房的住戶數量不斷減少,但是,租房券項目資助的住戶數目一直增加,到2009年,租房券項目資助的住戶數目超過215萬。

(四)其他資助方式

在為中低收入家庭提供住房的初始階段,聯邦政府是制定和落實住房政策的最重要參與者,設計和資助公共住房和其他補助項目。從1980年代起,州和地方政府以及各種各樣的非營利機構,成為提供保障性住房的主要力量。

從社區發展組團基金來看,社區發展組團基金是州和地方政府落實的第一個住房項目,由聯邦政府提供組團基金給州及地方政府,由它們來制定具體的住房項目。該項目允許進行收購、出售或者持有住房,進行公共建設、修繕居住和非居住性建筑,提供社會服務等,至少70%的資金必須用于使中低收入群體或一方面。但是禁止地方政府使用發展組團基金開發新住房,從1974年設立到2010年,社區發展基金的投資達到1311億美元,在2010年,將近95%的資金用于中低收入群體。

從HOME投資合伙人項目來看,1990年議會設立HOME投資合伙人項目是第二個組團基金項目,也是最大的專為中低收入家庭提供廉價性住房的聯邦組團基金項目。HOME基金被用在資助出租房和自有房的修繕、開發,房租補貼及購房者援助等方面。州政府每年獲得40%的HOME基金,而城市和其他地方政府每年可獲得60%的HOME基金。

從住房信托基金來看,住房信托基金由政府設立,它通常有專門的資金來源,面向中低收入家庭。住房信托基金最常見的資金來源是房地產交易過程中的稅和費用。州級信托基金的最常見資金來源是房地產交易稅,縣級信托基金則主要來自于文件記錄費。住房信托基金支持不同類型的住房項目,包括新建住房和對現有住房的收購或者修繕。

從包容性區劃來看,地方政府要求或者鼓勵房地產開發商把他們開發的部分住房單元服務于中低收入家庭,在增加廉價房的同時,促進富裕社區的經濟多樣性,使得低收入家庭居住在很少有廉價房的社區。

三、評論性總結

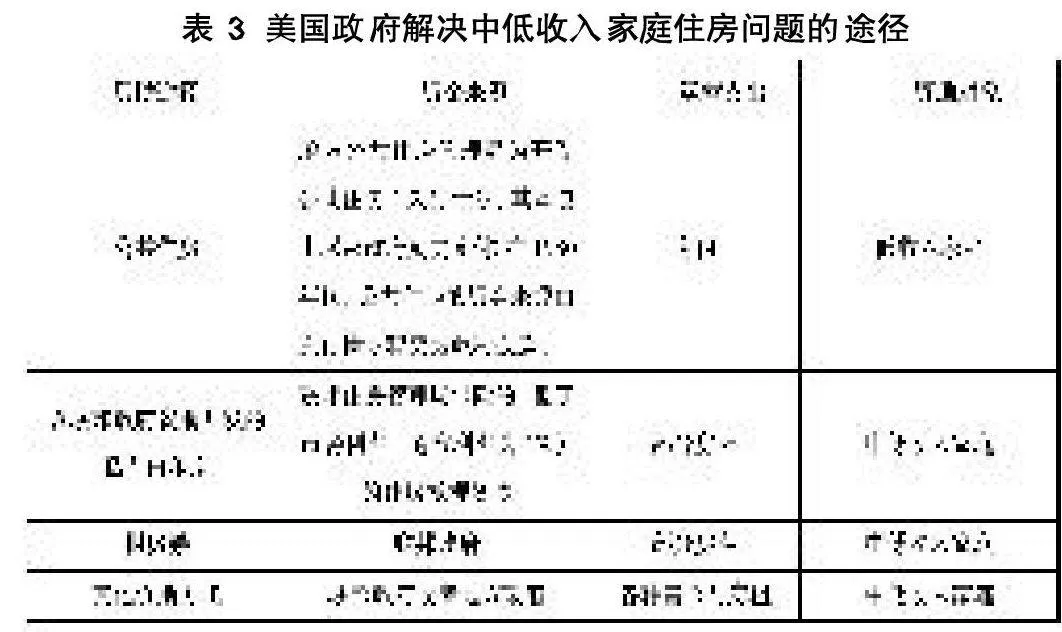

就美國政府解決中低收入家庭住房問題的途徑來看,對美國政府為了解決低收入家庭住房問題方式的資金來源、運用補助及資助對象進行簡單總結如表3。

分階段來看,聯邦政府補貼由援助住房建設者向直接資助住房消費者轉變,在1930-1960年代,住房總量不足,聯邦政府興建所有的公共住房;在1960-1970年代,由聯邦政府資助營利或者非營利開發商通過市場化方式建造私有出租房;1970年以后,住房總量已經比較充足,聯邦政府將重點從對公共住房建設給予補貼轉移到針對租戶的直接租金補貼。

從政府參與情況來看,在為中低收入家庭提供保障性住房的初始階段,聯邦政府是制定和落實住房政策的最重要參與者,他們設計和資助公共住房和其他補助項目。而從1980年代起,聯邦政府傾向于為州和地方政府提供用于住房和社區發展的組團基金,州和地方政府以及各種各樣的非營利機構,通過社區發展組團基金項目、HOME投資合伙人項目、住房信托基金、包容性區劃等途徑成為提供保障性住房的主要力量。