全球重卡市場,重心由成熟轉向新興

2012-12-30 08:23:42中國汽車技術研究中心數據資源中心任煥煥趙冬昶

專用汽車 2012年12期

中國汽車技術研究中心數據資源中心 任煥煥 趙冬昶

全球重卡市場規模發展規律

1. 市場規模與經濟周期高度一致

過去10年,全球經濟發展呈現長周期(15~20年)與短周期(3~4年)疊加的發展態勢,2008年底的金融危機標志著該經濟周期的終結。未來10年,全球尤其是發展中國家經濟發展將主要呈現以固定資產投資為主要帶動力的中周期(8~10年)特征,標志著全球經濟整體上進入了新一輪經濟增長與衰退的周期。

從全球重卡市場規模的發展角度來看,無論是成熟市場國家還是新興市場國家,其重卡市場在2008年前后均呈現出較為明顯的階段性波動,與經濟周期的變動高度一致。

2 . 新興國家市場地位根本性扭轉

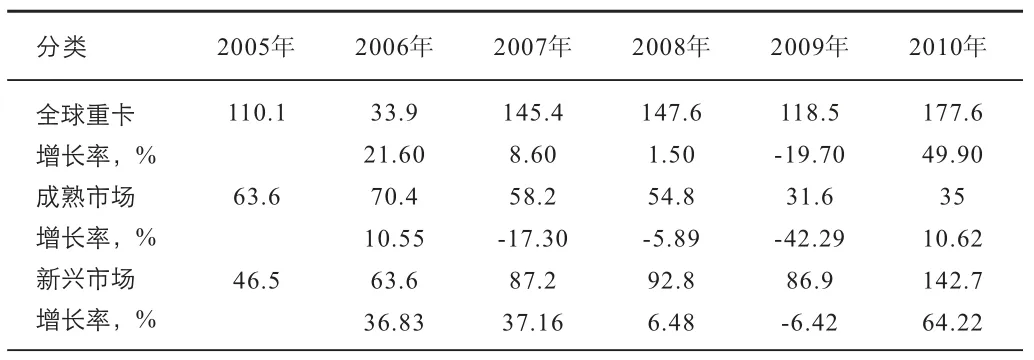

2006年以前,成熟市場國家的中重卡市場份額比重較大,超過50%。由于重卡新增需求受固定資產投資影響較大,在工業經濟大范圍轉移的成熟市場國家,重卡市場賴以持續發展的動力缺失,金融危機的發生加速了成熟市場國家的重卡市場新增需求的萎縮與新興國家重卡市場新增需求的大幅增加,導致金融危機后成熟市場與新興市場地位發生根本性的變化,見表1。

3. 新興市場引領重卡快速發展

2006年以來,隨著新興國家工業化與城市化進程的加速,與經濟發展速度密切相關的重卡市場在成熟國家與新興國家之間呈現出較為明顯的分化趨勢,新興國家的重卡市場增長率遠高于成熟國家。即使在金融危機時期,新興國家的重卡市場也沒有出現大幅下滑,相反,在市場恢復期表現出了強勁的爆發力。

表1 2005~2010年全球重卡市場增長情況 萬輛

全球重卡區域市場發展規律

1. 成熟國家中重卡市場集中趨勢明顯

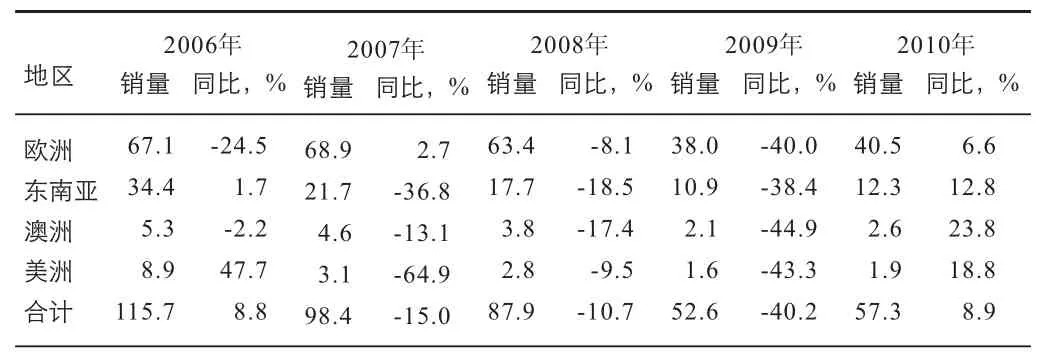

中重卡在成熟市場的份額有近70%集中在歐洲地區(主要為西歐),且該市場份額有逐年增長趨勢,美洲、東南亞等地區的中重卡市場則有所萎縮,見表2。

表2 2006~2010年成熟國家中重卡市場規模 萬輛

2. 中重卡市場逐步向新興國家過渡

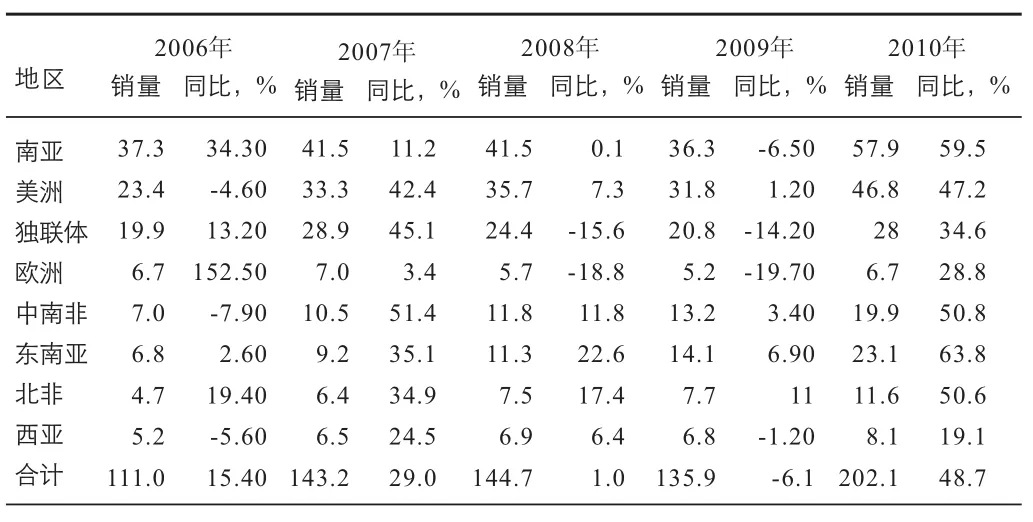

在新興市場中,南亞、獨聯體、歐洲等地區的中重卡市場呈現起伏式增長,市場變動較大,主要受本國經濟發展因素及政治局勢的影響較大;中南非、東南亞、北非、西亞等地區的中重卡市場則呈現較為穩定、持續的增長,主要得益于該地區關鍵配套產業的壯大與發展,見表3。

表3 2006~2010年新興國家中重卡市場規模 萬輛

3.全球市場中心地位確定

從圖1中可以看出,以中國、巴西、印度、俄羅斯等為代表的新興國家,其中重卡市場近三年的平均增長率超過10%,其中中國中重卡受益于工業化與城市化進程的加速,以及相關刺激性政策的影響,市場增長率高達21%,而南美市場的異軍突起更加確定了新興市場國家在未來幾年內中重卡市場的全球中心地位。

全球重卡市場步入復蘇期

通過對2005~2010年全球重卡市場的回顧,可以發現如下規律:全球重卡市場的發展與經濟周期密切相關。隨著新一輪經濟周期啟動,全球重卡市場逐漸步入復蘇期,新興市場國家的帶動作用逐步增強。

2012年1~9月,中國重卡國內市場出現大幅下滑,出口市場則相對表現良好。從全球重卡市場的發展及表現可以發現,發達國家的重卡市場已經基本飽和,而新興國家的市場需求巨大。

相比較而言,中國重卡的產品特點決定了其在短期內無法越過發達國家的技術壁壘進入成熟市場,但是中國重卡由于高性價比特點適合進入海外新興市場,向新興市場國家出口重卡應是中國重卡企業在未來一段時期內發展的重要路徑。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

中國核電(2021年3期)2021-08-13 08:56:36

學生天地(2020年22期)2020-06-09 03:07:52

家庭影院技術(2018年11期)2019-01-21 02:20:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年21期)2018-01-31 02:24:01

華人時刊(2017年23期)2017-04-18 11:56:38

北方交通(2016年12期)2017-01-15 13:52:53

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

汽車零部件(2014年9期)2014-09-18 09:19:14