銀行理財產品市場季報

2012-12-31 00:00:00中國社科院金融所金融產品中心

銀行家 2012年8期

銀行理財產品市場季報—2012年二季度

商業銀行理財產品

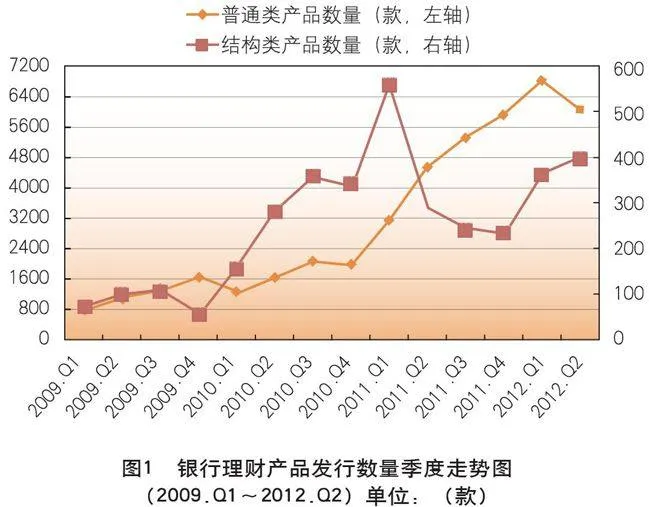

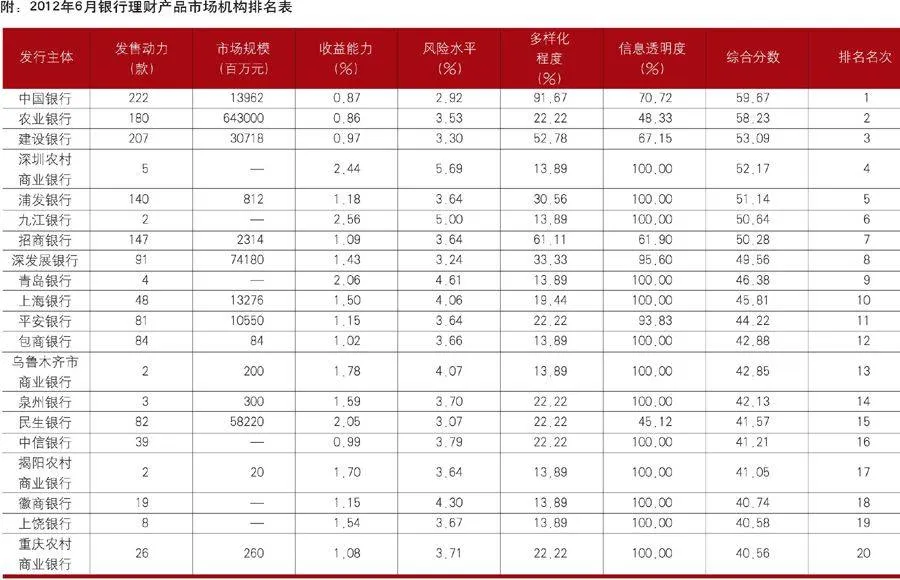

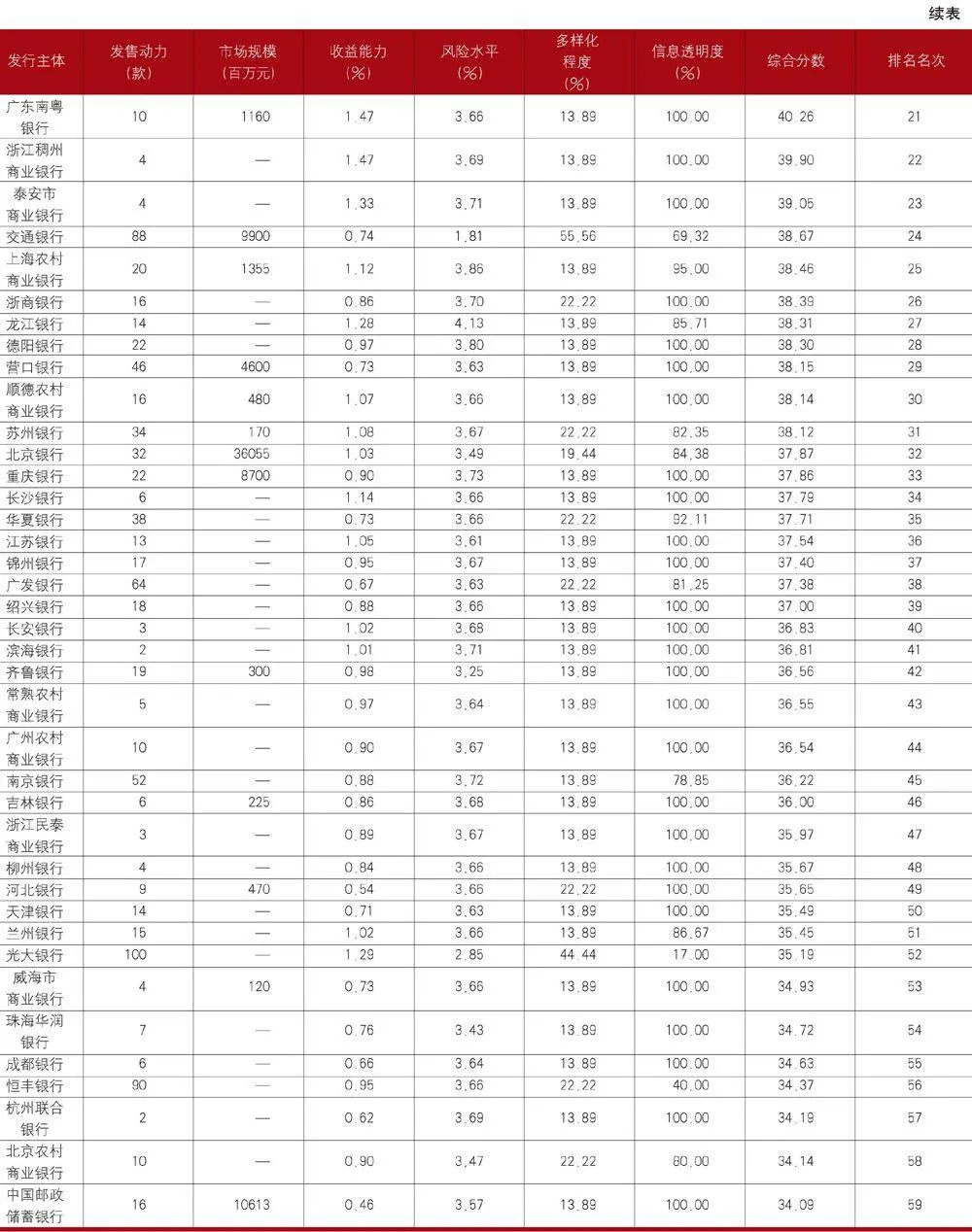

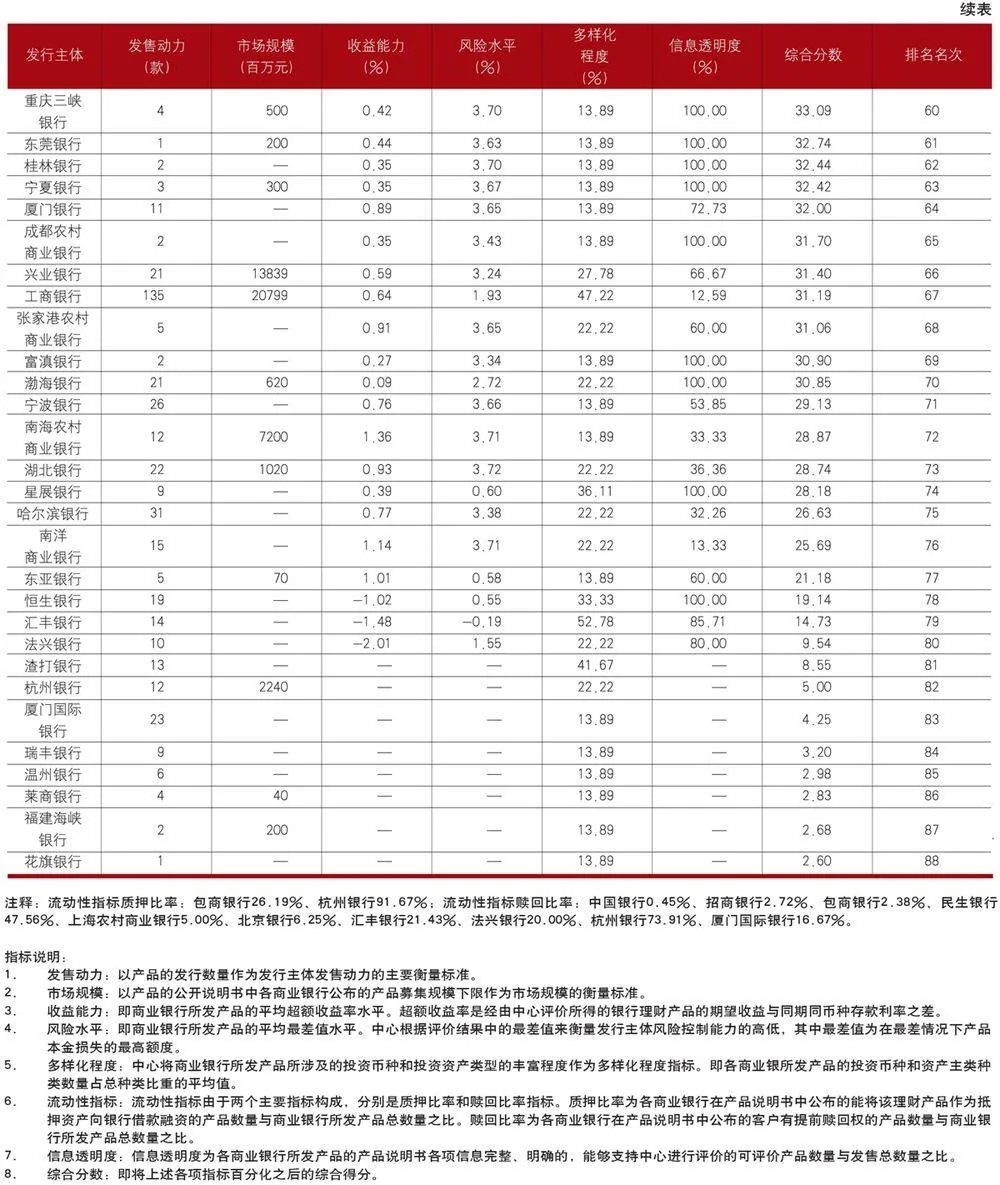

據中國社科院金融研究所金融產品中心(下稱:“中心”)統計,2012年二季度,全國共有100家商業銀行發行理財產品,總量為6449款,同比增長33.2%,環比下降10.3%。其中普通類產品為6053款(包括5款開放式產品),同比增長33.1%,環比下降11.4%;結構類產品396款,同比增長36.1%,環比增長9.7%。(注:文中全部數據來源于中國社科院金融研究所金融產品中心,數據整理截止日期為2012年6月25日。)

從銀行理財產品市場季度運行趨勢上看,2012年二季度發行產品的商業銀行數量繼續上升,其數量由2012年一季度的92家上升至二季度的100家,除了五大國有銀行和11家上市股份制銀行外,增加最為明顯的是城市商業銀行,表明城市商業銀行參與銀行理財產品市場的熱情持續高漲。參見圖1。

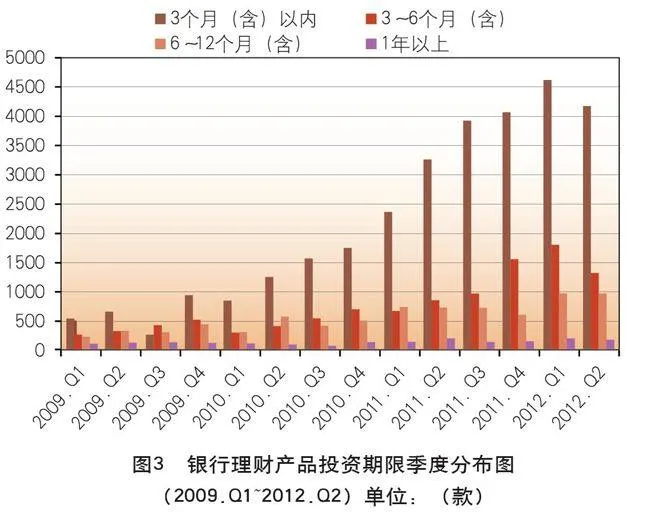

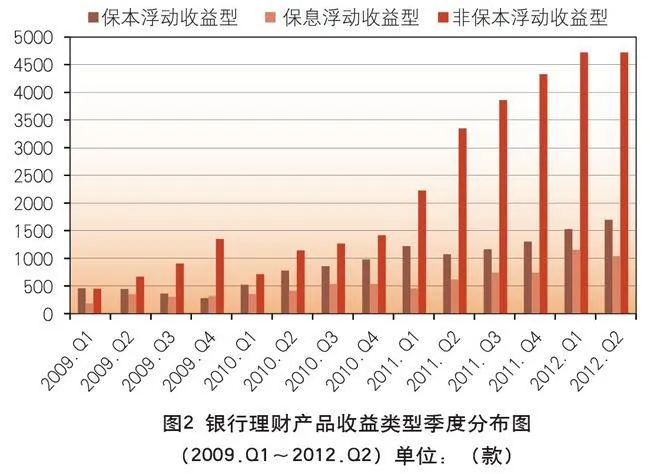

商業銀行理財產品收益類型。2012年二季度理財產品的收益類型分布較一季度變化不大,非保本浮動收益型產品仍占最大比重,保息浮動收益產品占比最小。具體統計數據如下:非保本型產品占比為59.7%,較今年一季度下降4.9%;保本型產品占比為25.2%,較一季度上升4.9%;保息型產品占比為15.1%。圖2展現了2009年至2012年二季度不同收益類型產品的數量變化趨勢,可以清晰的看到2012年二季度非保本產品的數量和占比均有下降,共發行3847款,環比下降797款,降幅為17.2%。

商業銀行理財產品投資期限。2012年二季度期間,3個月(含)以內的短期理財產品的數量較季度有所減少,但占比較上季度上升了1.3%,依然為市場主流,占比為65.3%。3~6個月(含)理財產品占比19.6%,較一季度下降0.2%。6~12個月(含)理財產品占比13.1%,較一季度下降1.2%,1年期以上理財產品占比2.0%,較一季度上升0.1%。參見圖3。

商業銀行理財產品期限結構。圖4展示了商業銀行所發售的人民幣理財產品的期限結構情況。總體來看,各期限結構的利差水平穩定在200個BP(基點)左右,但兩年期產品的利差陡然加大。從利差水平來看,最低的為6個月期產品,利差為153個BP。7天、3個月和1年期的利差水平在200個BP以下,其余各期限均在200個BP以上,2年期產品的利差最大,為364個BP。從收益水平的環比表現來看,3天、14天、3個月期限的理財產品收益水平有所上升,但升幅有限,3個月期產品升幅最大,為14個BP。而產品收益水平下降的各期限中,2年期產品下降幅度最大。

產品投資方向分析

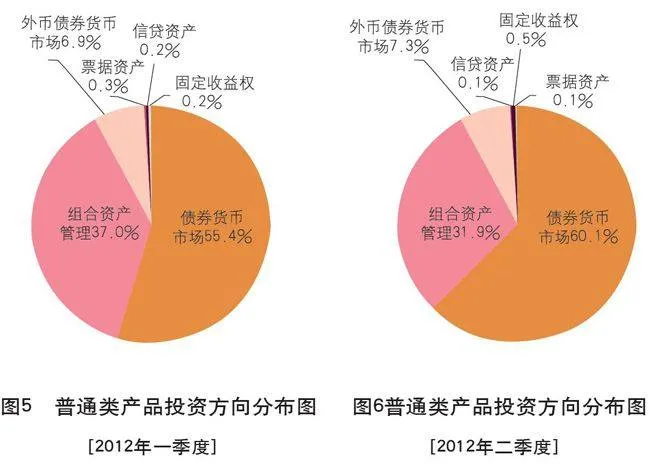

普通類理財產品投資方向分析。從理財產品的投資方向來看,2012年二季度,普通類銀行理財產品的投資方向較一季度并未有明顯變化,除了固定收益權類產品外,其余各類產品數量較一季度均有不同程度的減少。固定收益權類產品較上季度增加19款,其余各類產品均大幅減少。相對占比方面,組合資產管理類產品的占比下降明顯,較一季度下降5.1%,同時,債券貨幣市場類產品占比較一季度上升4.8%,其余各類產品占比變化不明顯,上升或下降幅度在0.4%以下。2012年一季度和2012年二季度普通類銀行理財產品的投資方向對比情況參見圖5與圖6。

2012年二季度債券貨幣市場類產品發行發售數量最多,發售3640款,數量較一季度減少141款,占比60.1%,上升4.8%,環比下降3.7%。組合資產管理類產品發售1930款,數量較一季度減少597款,占比31.9%,下降5.1個百分點,環比下降23.6%。外幣債券貨幣市場類產品發行440款,數量較一季度減少29款,占比由一季度的6.9%上升至7.3%。固定收益權類理財產品發售33款,較一季度增加19款,此外,二季度信貸資產、票據資產類產品分別發售9款和1款。

從不同投資類型產品的期限收益結構來看,普通類人民幣理財產品中,固定收益權類產品的期限最長、預期收益率最高,債券貨幣市場類產品的期限最短,外幣債券貨幣市場類產品的平均預期收益率最低。從環比表現來看,各類理財產品的預期收益率普遍下降,而除了組合資產管理類產品之外,其余各類產品期限均有所縮短。債券貨幣市場類產品的平均委托期限為97天,環比縮短4天,平均預期收益率為4.63%,環比下降45個BP。組合資產管理類產品的平均委托期限為127天,環比延長10天,平均預期收益率為4.75%,環比下降32個BP。外幣債券貨幣市場類產品的平均委托期限為142天,環比縮短9天,平均預期收益率為3.04%,環比下降44個BP。固定收益權類產品的平均委托期限為354天,環比縮短53天,平均預期收益率為5.81%。環比下降9個BP。信貸類產品的平均委托期限為160天,環比縮短68天,平均預期收益率為5.12%,環比下降44個BP。票據資產類產品期限和預期收益率信息不明確。詳細信息參見表1。

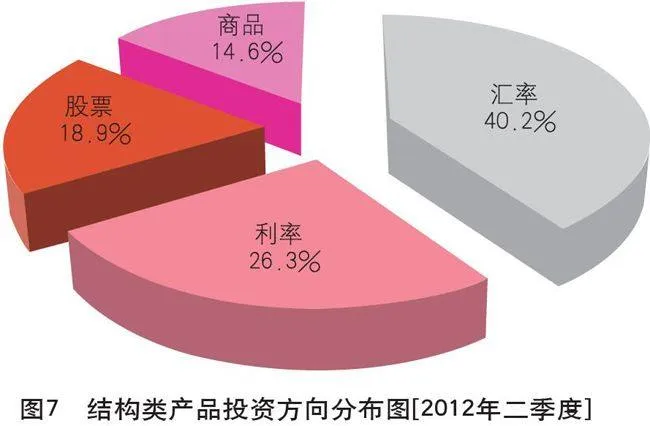

結構類理財產品投資方向分析。2012年二季度,結構類理財產品投資分布以匯率和利率掛鉤產品為主,匯率類產品占比最大,股票類、商品類占比較少。四類產品占比分別為:40.2%、26.3%、18.9%及14.6%。圖7展現了2012年二季度掛鉤不同資產的結構類產品占比分布情況。二季度匯率類產品主要投資于美元兌港幣匯率、歐元兌美元匯率、澳元兌美元匯率以及美元兌人民幣匯率,發行機構主要集中在中國銀行、恒生銀行及南洋商業銀行。利率掛鉤產品的發行數量有所增加,而占比則略有下降,其中掛鉤利率主要為SHIBOR和3個月美元LIBOR。產品發行銀行主要集中在北京銀行、渤海銀行、星展銀行、渣打銀行、中國銀行、廈門國際銀行和匯豐銀行。股票類產品投資領域廣泛,涉及能源、資訊科技、金融、建筑、食品、汽車、電信、零售、運輸及奢侈品行業等,股票類產品發行機構主要集中在匯豐銀行、恒生銀行、星展銀行、東亞銀行、光大銀行、渣打銀行和花旗銀行。商品類產品以掛鉤黃金為主,發行機構主要集中在工商銀行、中國銀行、法興銀行。

從結構類理財產品投資期限與預期最高收益結合來看,股票類產品投資期限較長,為1.76年,平均預期最高收益率最高,為8.64%;利率類產品的期限最短,為0.26年,商品類產品的平均預期最高收益率最低,為4.88%。環比來看,匯率類產品的平均預期最高收益較上季度上升85個BP,其余各類產品均有下降。匯率類和商品類產品的投資期限較上季度有所延