淺析我國上市公司高管薪酬現狀

2013-01-21 09:18:18吳凌,鄧泉

赤峰學院學報·自然科學版 2013年10期

吳 凌,鄧 泉

(1.安徽財經大學 會計學院,安徽 蚌埠 233000;滁州城市職業學院,安徽 鳳陽 233100.2.蚌埠學院 經濟管理系,安徽 蚌埠 233000)

隨著我國經濟體制改革的加深,我國上市公司越來越受到公眾的普遍關注,而上市公司高管薪酬也漸漸成為公眾關注的焦點,人們開始質疑高管薪酬的公平性,高管人員的薪酬究竟能不能真實反映其為企業帶來的價值?我國現有的高管薪酬制度能不能起到激勵作用,降低企業代理成本,實現企業價值最大化?本文就此進行探討.

1 我國上市公司高管薪酬制度現狀

1.1 上市公司高管薪酬持續增長

在過去很長一段時間里,我國上市公司高管薪酬處于一個較低的水平,現在的增長從某種意義上說是一種糾偏的行為.近年來,我國上市公司市場化及國際化進程加快,上市公司高管年薪也保持穩定的上漲勢頭.

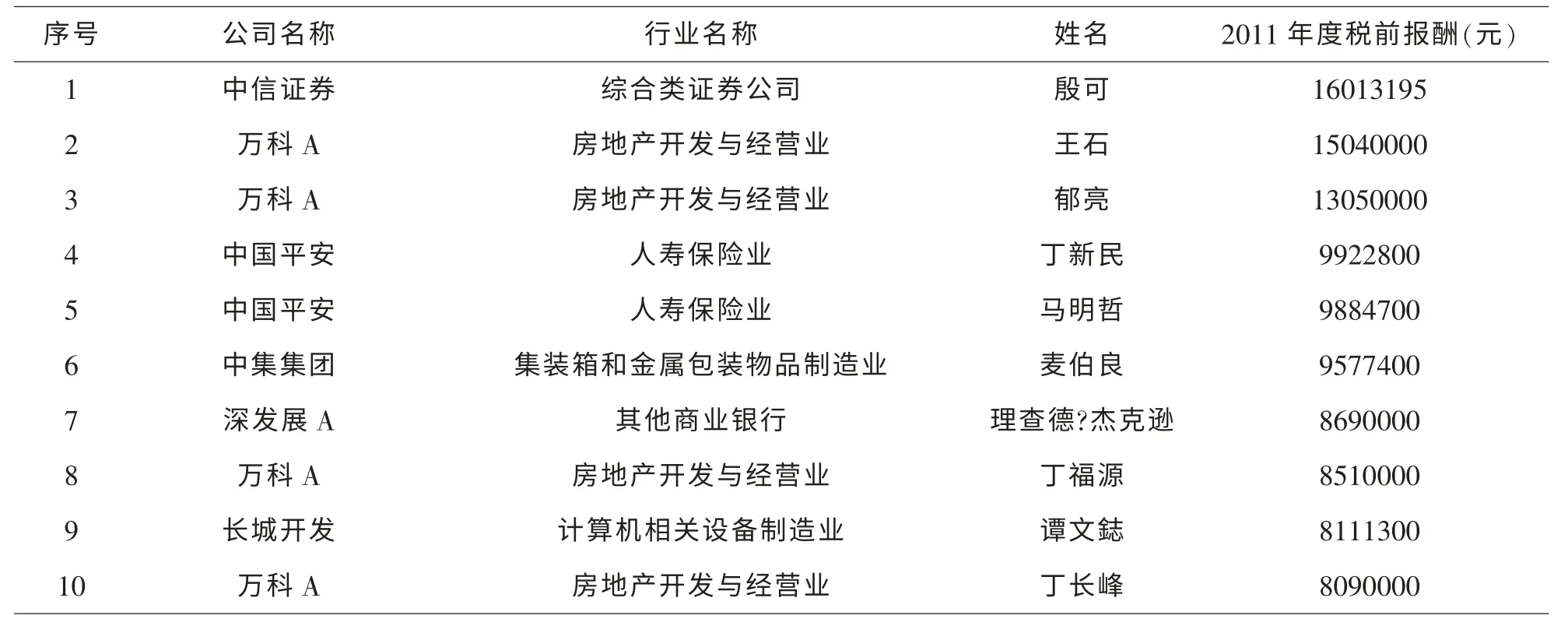

總的來看,2011年雖然上市公司整體業績水平出現下滑,經濟不景氣,但高管薪酬總水平依然保持一定增長,上市公司高管薪酬總量呈持續走高態勢.據“2012尚道中國上市公司高管薪酬與公司治理論壇”獲悉,2011年滬深兩市上市公司高管(包括總經理、CEO、行長)人均薪酬為62.38萬元,較2010年的59.57萬元上漲5%.中信證券副董事長殷可、萬科董事會主席王石和萬科總裁郁亮分別以1600萬元、1504萬元和1305萬元的年薪收入,位列2011年高管最高年薪排行榜前三.

另據《中國企業家價值報告》報告,但進入統計的2316家股上市公司2011年“公司高管最高年薪”均值達到72.8萬元,13年來首次突破70萬元大關.上市公司對高級職業經理人的重視以及社會經濟通貨膨脹等其他因素,促使高管薪酬水平繼續走高.

表1 2011年度上市公司高管人員年薪排行前10名

根據統計顯示,在上市公司高管的各崗位中,薪酬平均值由高到低排序依次為“董事長—總經理—財務總監—董秘”.根據《中國企業家價值報告》報告,2011年上市公司董事長的平均年薪接近62.45萬元,較2010年增幅4%;總經理和副總經理年薪平均值分別為62.64萬元和52.92萬元,但薪酬漲幅分別達到16.19%和30.58%.財務總監平均年薪36.44萬元,比2010年增長12.55%;董秘平均水平為35.99萬元,在幾類高管崗位中薪酬相對最低,增幅接近9%.

1.2 上市公司高管薪酬差距較大

兩市上市公司高管薪酬差異較大,在2082家有數據可比較的上市公司中,有650家公司高于平均值,占總數的31.2%,其余近70%(共1432家)的公司低于平均值.有87家上市公司高管薪酬低于10萬元(0薪酬除外),其中30%為ST或*ST企業;273家上市公司高管薪酬高于100萬(含100萬元).

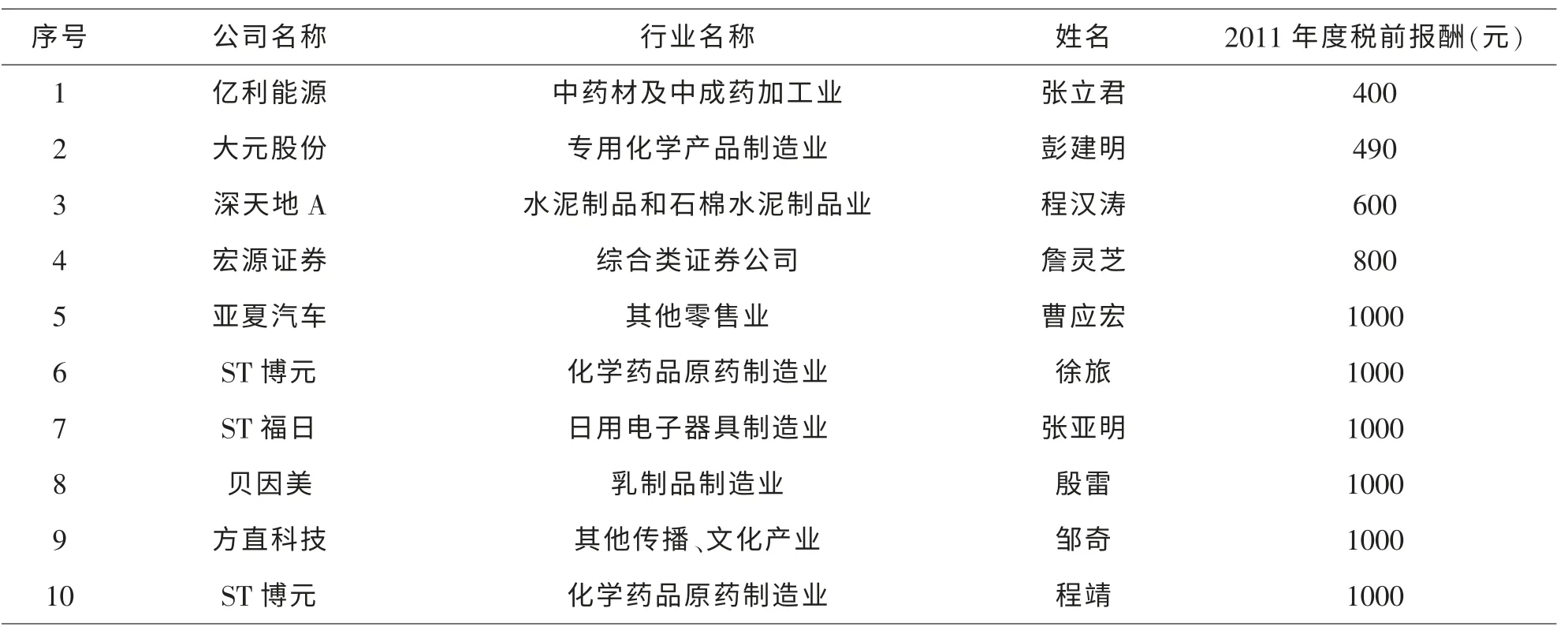

表2 2011年度上市公司高管人員年薪排行后10名

表1和表2給出了2011年度上市公司年報披露的高管薪酬最高的十名與最低的十名,從中可以看出上市公司高管個體年薪差距顯著.所統計的2000多家上市公司中,中信證劵的殷可的1600萬元年薪較之億利能源的張立君的400元年薪,約為其4萬倍,差距可見一斑.

1.3 上市公司高管薪酬存在明顯的行業差距

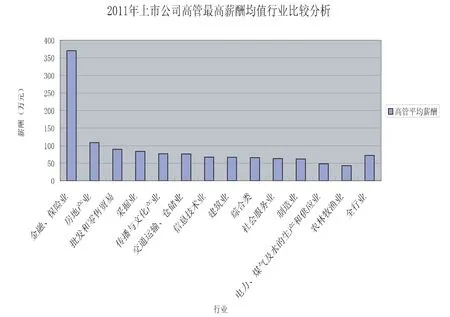

圖1 2011年上市公司高管最高薪酬均值行業比較分析

由于各行業起點不同,發展不同,從而導致其高管薪酬水平差異明顯.圖1根據證監會的行業分類將A股上市公司分為13個行業,表中對每個行業中高管最高薪酬的平均值進行了比較分析.從圖1可以看出,不同行業間的高管薪酬差異較明顯,金融保險業高管的平均薪酬顯著高于其他行業,均值達到370.56萬元,而房地產業與批發和零售貿易行業以108.65萬元和90.13萬元分別位列第二第三.金融保險業充分體現了其行業的高風險高收益性;近幾年,房地產行業的日益火熱亦使得其得到迅速發展;人民生活水平的日益提高也充分體現在了批發和零售貿易業.這些行業的整體發展趨勢決定了其高管薪酬水平的發展.而傳統的制造業、電力、煤氣及水的生產和供應業及農林漁牧業排名最后三位,分別為62.49萬元、48.51萬元和43.31萬元,均低于全行業平均水平72.2萬元,原因是這些行業技術含量不高,缺乏核心競爭力.整體來說,除金融保險業外其他行業間雖有差異但不甚明顯.從分行業來看,多數行業高管最高薪酬均值較2010年有一定增幅,僅建筑業呈現小幅負增長.

1.4 上市公司高管薪酬存在明顯的地區差異

從各地區高管最高薪酬平均水平來看,高管薪酬有明顯差異.如圖2所示,華南地區薪酬水平最高,均值為87.20萬元,而最低的西北地區均值為51.57萬元,華南地區薪酬水平比最低的西北地區高出了70%.從圖2中可以看出,除排名前三的華南、華北、華東三個地區之外,其他地區差異不是很明顯,但除了華南、華北地區高于全國平均水平,其他地區均低于全國平均水平.經濟發達的東南沿海地區,上市公司高管薪酬水平普遍較高,而經濟欠發達的西部地區則較低,且落差較大.這就形成了高管薪酬的區域不平衡,這種不平衡容易造成高管人才向高報酬地區轉移,造成西部的人才流失.而高管薪酬的區域不平衡也從側面反映了我國區域經濟發展不平衡.

2 完善我國上市公司高管薪酬制度相關建議

從上文的描述可見我國高管薪酬制度仍存在不少問題,有改進的空間,故在這里我們從企業內部和企業外部兩方面提出幾點建議,以期對我國上市公司高管薪酬制度的完善有所幫助,促進我國上市公司健康穩步發展.

2.1 完善內部監督機制建設

2.1.1 優化高管人員薪酬結構

從國外的經驗來看,合理有效的高管薪酬制度應該是長期激勵與短期激勵相結合的方式,但是我國高管薪酬還存在著形式單一的問題.我國上市公司現行的薪酬結構仍以貨幣薪酬為主,高管持股比例低,長期股權激勵仍在起步階段.我國上市公司應該優化高管人員薪酬結構,建立多元化的薪酬結構,加大長期激勵在薪酬結構中的比例,構建公司與高管人員雙盈的美好藍圖.

2.1.2 建立科學的績效考評機制

如何對高管績效作出準確的考核是確定高管薪酬水平的重要依據.傳統的按照崗位、級別等來確定高管薪酬水平的方式是無法準確反映高管人員努力程度的,所以也起不到應有的激勵作用.因此上市公司應該將高管薪酬與公司業績掛鉤,建立一個多指標的績效考核體系.這個多指標績效考核體系應該既包含短期指標又包含長期指標,既包含量化指標又包含非量化指標,既包含財務指標又包含非財務指標,是將管理績效評價與財務績效評價相結合的綜合性績效考評機制.在這個綜合績效考評機制的指導下,可以規范高管人員的長期行為,使公司得到長期持續的良好發展.

2.1.3 完善公司內部治理機制

目前我國上市公司缺乏對高管人員的有效的制衡機制,董事會、監事會、獨立董事等對高管薪酬的影響力不明顯,上市公司的監督機制沒有起到有效作用.我國有部分上市公司已經效仿國外成立了薪酬委員會,但是總體上來說薪酬委員會的設立還沒有普及,也無法保證其獨立性.薪酬委員會是董事會的二級機構,專門負責制定公司高管人員薪酬制度并予以考核,薪酬委員會要想起到作用就要有獨立性,不能被高管人員隨意控制.而公司內部治理的另一個重要構成——獨立董事也要起到其控制作用,對高管薪酬進行有效監督,同時要避免獨立董事與高管人員的內部勾結.

2.2 加強配套措施和外部政策法規建設

2.2.1 推進高管人員市場化建設

在我國,上市公司高管人員的任免和薪酬政策受到政府的直接干預,高管人員大都采取任命制.要想加快高管人員素質的發展就要推進高管人員市場化建設,將高管人員的任命交予市場,通過外部公開招聘或者內部競聘的方式選拔出優秀的管理人才.通過這種優勝劣汰的競爭方式,不僅可以充分體現高管人員人力資本價值,還可以體現出公平公正的原則.推進高管人員市場化建設可以加強薪酬的激勵效果,使高管人員更加投入的為公司工作.

2.2.2 加強高管薪酬信息披露制度

上市公司高管薪酬信息的披露是股東和市場監管者了解公司情況的重要途徑,加強高管薪酬信息的完整度和透明度對于高管薪酬的監管工作有著重大的意義.本著這個原則,上市公司在披露高管薪酬信息時要詳盡地披露高管薪酬的制定時間、確定標準、具體內容及發放形式等細節.薪酬信息在披露時要盡可能的統一口徑,這樣才能體現公平原則.隨著近年來高管薪酬的持續增長,社會各界也越來越關注高管薪酬信息的披露,所以加強高管薪酬信息披露制度是勢在必行的.

2.2.3 擅用稅收制度縮小收入差距

收入差距過大會影響社會和諧,也有悖于我國主導的公平原則.為了解決這個問題,我們要擅用稅收制度以加強對高管人員收入的稅收管理,縮小收入差距,加強收入分配的公平性.但是要注意的是,稅收制度只是一種輔助工具,不能過分的依賴稅收制度,這樣會帶來許多負面結果,要在制度允許范圍內進行調控.

2.2.4 完善相應法律法規

法律法規的干預是對高管薪酬最嚴厲的監控手段,針對高管薪酬激勵中的不規范行為,制定相關法規政策可以起到一定規范作用.目前我國也有不少針對高管薪酬的法律法規,從法律法規實行的情況看還是比較有效的.不過法律法規對與高管薪酬的監管與約束能力有限,成本也比較高,所以只能作為薪酬制度的一個保障措施.

〔1〕胡青華.我國上市公司高管薪酬激勵機制研究[D].西南大學碩士學位論文,2012.

〔2〕劉香.上市公司高管薪酬體系存在的問題及對策[J].當代經濟,2007(03).

〔3〕德勤中國高管薪酬研究中心.2011-2012 中國企業高管薪酬調研報告[J].2012(6).

〔4〕趙彬,畢茜.國企高管薪酬存在的問題及對策[N].西南農業大學學報,2010(4).