機構投資者能抑制過度投資嗎?——基于機構投資者異質性的經驗證據

2013-02-18 08:20:38金玉娜張志平

東北財經大學學報 2013年1期

金玉娜,張志平,2

(1.東北財經大學 會計學院,遼寧 大連 116025;2.山東大學(威海)商學院,山東 威海 264209)

一、引 言

現代企業制度下,公司面臨嚴重的代理問題,管理者可能出于機會主義動機,將自由現金流量投資于凈現值小于零的項目,發生過度投資。過度投資的根源在于所有權和控制權的分離,股東和經理人、大股東和小股東之間存在代理問題,管理者出于個人私利,可能偏離股東利益最大化的投資決策原則。過度投資造成資源浪費,破壞公司價值,是影響公司生存和發展的重要原因之一。如何有效抑制過度投資行為是當前亟待解決的重要問題。

公司治理是減少代理問題,抑制公司過度投資的重要措施。機構投資者作為公司治理的一種重要機制,可以緩解公司代理問題,約束管理層行為[1]。機構投資者作為我國資本市場的一種重要力量,抑制過度投資被相關方面寄予厚望。然而機構投資者能否有效抑制公司的過度投資行為,迄今為止還沒有得到明確的答案。目前,我國機構投資者主要包括基金、券商、保險公司、社保基金和合格的境外投資者等多種類型,機構投資者之間存在較大的異質性,不同類型的機構投資者具有不同的特征,對公司治理的影響存在較大的差異[2]。已有關于機構投資者對公司過度投資的影響的研究都過于簡單地將機構投資者作為一個整體,忽略了機構投資者的異質性,可能存在較大的偏差。基于以上分析,本文選取機構投資者異質性這一獨特的視角,旨在完善對機構投資者的認識,研究不同類型機構投資者對公司過度投資行為的抑制作用,尋求抑制公司過度投資的有效途徑。

二、文獻綜述

1.機構投資者對過度投資的影響研究

機構投資者是公司治理的重要機制,能否有效抑制公司的過度投資得到了廣泛關注。Richardson[3]和唐雪松等[4]研究發現機構投資者能夠有效監督公司投資決策,抑制過度投資。葉建芳等[5]研究發現機構投資者能夠抑制公司的過度投資,在此過程中兼具有效監督者和利益攫取者的雙重角色。部分研究表明機構投資者僅能抑制特定類型的過度投資,宋常和劉司慧[6]認為機構投資者對過度投資的抑制作用不顯著,隨后按照信息披露程度對樣本進行分組,發現機構投資者能夠有效抑制低信息披露組公司的過度投資,但是對高信息披露組公司的過度投資則不存在顯著的抑制作用。李云鶴和李諶[7]研究發現機構投資者能夠顯著抑制成熟期公司的過度投資,但對成長期和衰退期公司的過度投資不具有顯著影響。另外,還有研究表明機構投資者不能抑制的過度投資。劉昌國[8]研究發現機構投資者持股比例高的公司的過度投資反而更多。郭磊和王震[9]發現機構投資者持股不能抑制國有企業的過度投資。

2.機構投資者異質性研究

Brickley 等[10]首次研究機構投資者異質性問題,發現不同類型機構投資者的治理效應存在顯著差異。Bushee[11]發現不同類型機構投資者與信息披露的關系存在異質性。Cornett 等[12]研究發現不同類型機構投資者對公司效率的影響存在異質性。范海峰等[13]研究機構投資者異質性對公司治理和公司價值的影響,發現不同類型的機構投資者(基金和社保基金)對公司的影響力不同,基金持股能夠增加公司的價值,但社保基金持股不能增加公司的價值。唐躍軍和宋淵洋[14]發現QFII 和基金具有價值選擇與價值創造能力,券商和社保基金與公司價值的關系不顯著。高敬忠等[15]研究發現基金對公司信息披露的治理能力較強,社保基金和保險對信息披露不具有顯著的治理作用。毛磊等[16]研究發現不同類型機構投資者對管理薪酬的影響存在顯著的異質性。

綜上,已有研究分析和檢驗了機構投資者對公司過度投資行為的影響能力,但機構投資者能否有效抑制公司的過度投資行為仍是未解之謎。與其他公司治理機制相比,機構投資者這一重要的外部治理機制,對公司過度投資行為的影響的研究涉及相對較少,還有待進一步的深入研究。不同類型的機構投資者的影響能力不同,已有研究籠統地將機構投資者當成一個整體,忽視了機構投資者異質性對公司投資行為的影響,這可能是導致已有研究結論不一致的原因之一。本文嘗試以機構投資者異質性為視角,研究機構投資者對過度投資行為的影響,以期為相關研究的進一步發展做出實質性貢獻。

三、理論分析與研究假設

機構投資者的監督效力包括三種不同的觀點,“積極主義”、“消極主義”和“折衷主義”。本文分別從以上三種觀點,研究機構投資者異質性對公司過度投資的影響。

“股東積極主義”認為機構投資者有動機、有能力積極參與和監督公司事務,能夠有效提高公司治理效率[17]。隨著機構投資者投資規模的不斷擴大,短時間內拋售大量股票的成本和可能性不斷增加,“用腳投票”將逐漸降低可行性,機構投資者有動機積極參與和監督公司事務,抑制公司的過度投資行為,以提高所持股票預期收益。機構投資者有能力監督公司投資決策的原因:第一,相對于分散的中小投資者,機構投資者持股比例相對較高,具有監督和參與投資決策的權利。第二,機構投資者具有人才優勢和專業優勢。機構投資者的從業人員具有較高的業務能力和管理經驗,具備監督投資決策的能力。第三,上市公司逐漸認識到機構投資者對公司形象和聲譽的影響,不斷加深與機構投資者的溝通和交流,使得機構投資者更為深入地掌握公司運營和發展狀況,為其更好地監督和參與投資決策提供保障。第四,機構投資者內部有效的激勵機制和競爭壓力,促使機構從業人員積極關注被投資企業的投資效率。因此,機構投資者應該有能力提高公司的決策效率,抑制有損公司價值的過度投資行為的發生。

“股東消極主義”認為機構投資者由于法律、成本和流動性等因素的限制,并不積極參與和監督公司事務,對公司治理效率的影響不顯著[2]。機構投資者消極參與和監督公司事務的原因:第一,機構投資者可能采用“用腳投票”的方式退出不滿意的低質量的公司[18]。某些類型的機構投資者只是短期投資者,對公司行為不滿意時,很可能會采取“用腳投票”的消極方式,監督公司投資決策的動力有限。機構投資者頻繁的交易使得其沒有動機監管公司決策[19]。第二,機構投資者可能與被投資企業管理者合謀,不僅無法有效抑制公司的過度投資,甚至還可能加劇過度投資。另外,機構投資者還存在“雙重委托代理”問題。機構的管理者同樣也是代理人,也可能發生“偷懶”和謀求個人私利等問題。不僅存在投資企業和被投資企業的代理問題,同時還存在著機構投資者和機構管理者的代理問題,由于雙重代理關系的存在,機構投資者對被投資企業的治理作用有限[20]。由此得出競爭性假設H1。

假設H1a:機構投資者能夠有效抑制公司的過度投資。

假設H1b:機構投資者對公司過度投資不具有顯著影響。

“折衷主義”認為不同類型的機構投資者由于持股數量、資金來源、風險承受能力、持股時間差異和與公司的利益關系等諸多因素的影響,參與公司事務的動機和能力有所不同。不同類型的機構投資者在提高公司治理效率上的作用彼此之間存在較大的差異[2],因此,本文在對各類機構投資者的特征進行深入分析的基礎上,研究他們對公司過度投資行為的影響能力。

基金是我國最大的機構投資者,投資實力遠遠高于其他幾種類型,投資總額甚至是其他類型的數十倍,如表2所示。由于相對過高的持股比例,很難在短時間內低成本拋售被投資企業的股票,“用腳投票”成本相對較大。基金的風險承受能力較強,更傾向于集中投資和高比例的投資,增強了基金與被投資企業利益的一致性,更有動機減少過度投資等有損公司價值的行為。基金具有更高的期望收益,也促使基金積極參與和監督公司的投資行為。另外,基金采用“市場化”運作模式,開放式基金可以隨時贖回,一旦基金業績下滑將面臨大量贖回的風險,基金經理人不得不積極監督被投資企業的投資行為,防止過度投資的發生,由此得出假設H2。

假設H2:基金持股能夠有效抑制公司的過度投資。

券商與被投資企業通常擁有密切的業務聯系,往往擔任被投資企業的股票承銷商和財務咨詢顧問,其行為很可能受被投資企業的影響,缺乏應有的獨立性,甚至具有與被投資企業合謀的可能,對過度投資的影響能力有限。證券公司屬于國有企業,難免不會受到國家意志的影響,激勵機制無法完全與券商經營業績掛鉤,很難激勵券商管理者積極監督被投資企業的投資決策。并且券商傾向于短期持有被投資企業股票,對被投資企業的長期發展并不敏感,缺乏監督公司長期投資決策的動機,由此得出假設H3。

假設H3:券商持股對公司過度投資不具有顯著影響。

保險公司是特殊的金融中介機構,風險承受能力較低,其運營必須考慮安全性,為防范風險,保險公司持股的金額通常相對較少,持有期相對較短,傾向于分散投資,對被投資企業投資決策的影響力有限。保險公司與被投資企業有著密切的業務聯系,當機構投資者與被投資企業具有密切的商業關系時,為維護這種關系其會選擇放棄對管理者的監督[10]。另外,投保人通常只關心保險賠付內容,缺乏監督保險基金的動機。投保人投保金額相對較少,對保險基金的監督卻需要付出大量的精力和成本,投保人對保險公司的監督活動不具有經濟性,監督保險公司的積極性偏低。在這樣的環境下,保險公司經理人可能出于自身私利發生與被投資企業合謀等機會主義行為,降低其對被投資企業投資決策的監督力度,難以發揮應有的作用,由此得出假設H4。

假設H4:保險持股對公司過度投資不具有顯著影響。

社保基金由國家社會保障基金理事會管理,資金來源包括國有股減持劃入資金及股權資產、中央財政撥入資金等。社保基金難免受到政治因素的干擾,獨立性較差。社保基金的管理者多由政治家擔任,公共性和政策性壓力將影響其參與公司治理的效率,對被投資企業過度投資難以發揮應有的監督作用。社保基金的風險承受力較低,傾向于分散投資,對于單個被投資企業,擁有股票的數量相對較少,監督公司投資行為的能力有限。由以上分析可知,社保基金很難有效監督被投資企業的投資決策,由此得出假設H5。

假設H5:社保基金持股對公司過度投資不具有顯著影響。

合格境外機構投資者(QFII)具有完善的投資理念和市場影響力,均為來自境外的成熟投資者,具有較強的監督公司投資決策的能力。QFII 能夠對退出的非流通股進行補位,降低高度集中的股權分布,緩解一股獨大和內部人控制等問題,能夠抑制大股東通過過度投資侵占中小股東利益的行為,同時QFII 還能防止由于股權高度分散導致的“搭便車”問題。QFII 與其他類型的機構投資者相比,面臨更多的國際風險,具有更強的風險承受能力、更為集中的投資策略和更高的期望收益水平,因此,更有動機積極參與公司治理,關注被投資企業的投資效率。另外,QFII 具有國際化的管理思維和理念,能夠幫助被投資企業更為有效地判斷投資項目的收益和風險,有利于投資項目安全水平的提高,由此得出假設H6。

假設H6:QFII 持股能夠有效抑制公司的過度投資。

四、研究設計

1.過度投資的度量

本文借鑒Richardson[3]的研究構建模型(1),計算得出公司的過度投資水平。

其中,Inv 為投資總額(固定資產凈額、無形資產凈額和長期股權投資凈額的增加額之和,除以期初固定資產凈額以消除規模影響);Growth 為成長機會,采用Tobin-Q 值;Lev 為負債率;Cash 為現金持有量;Age 為上市年數;Size 為公司規模;Ret 為投資回報;Ind 為行業;Year 為年份虛擬變量。按照模型(1)進行回歸分析,若殘差大于0,則表明公司發生過度投資(Over_Invi,t)。

2.計量模型設計

為檢驗不同類型機構投資者能否抑制公司的過度投資,引入機構投資者持股的相關變量,借鑒Biddle 等[21]的研究選取控制變量,構建模型(2)。

其中,Over_Invi,t為i 公司第t年的過度投資;Insi,t為機構投資者持股的相關變量,包括基金持股(Mfi,t)、券商持股(SFi,t)、保險持股(IFi,t)、社保基金持股(SSFi,t)、QFII 持股(QFIi,t)和機構投資者整體持股(TINi,t),具體變量說明和計算方法如表1所示。對樣本公司數據進行回歸分析,研究機構投資者能否抑制公司的過度投資,以及不同類型機構投資者在抑制非效率投資中的作用是否存在差異。

表1 變量說明

五、實證檢驗與結果分析

1.樣本選擇

本文選取2007—2011年深滬兩市A 股主板上市公司為研究對象。剔除以下樣本:(1)由于研究過程中需要連續3年的數據,剔除了連續上市不足3年的上市公司。(2)由于金融類企業的特殊性,剔除金融類上市公司。(3)發行B 股或H 股的上市公司。(4)數據缺失的公司。最后得到5 120 個樣本,計算公司的非效率投資水平,得到過度投資的樣本1 483 家。本文的上市公司數據主要來自國泰安CSMAR 數據庫,公司治理數據來自國泰安CSMAR 數據庫和萬德Wind 金融數據庫。

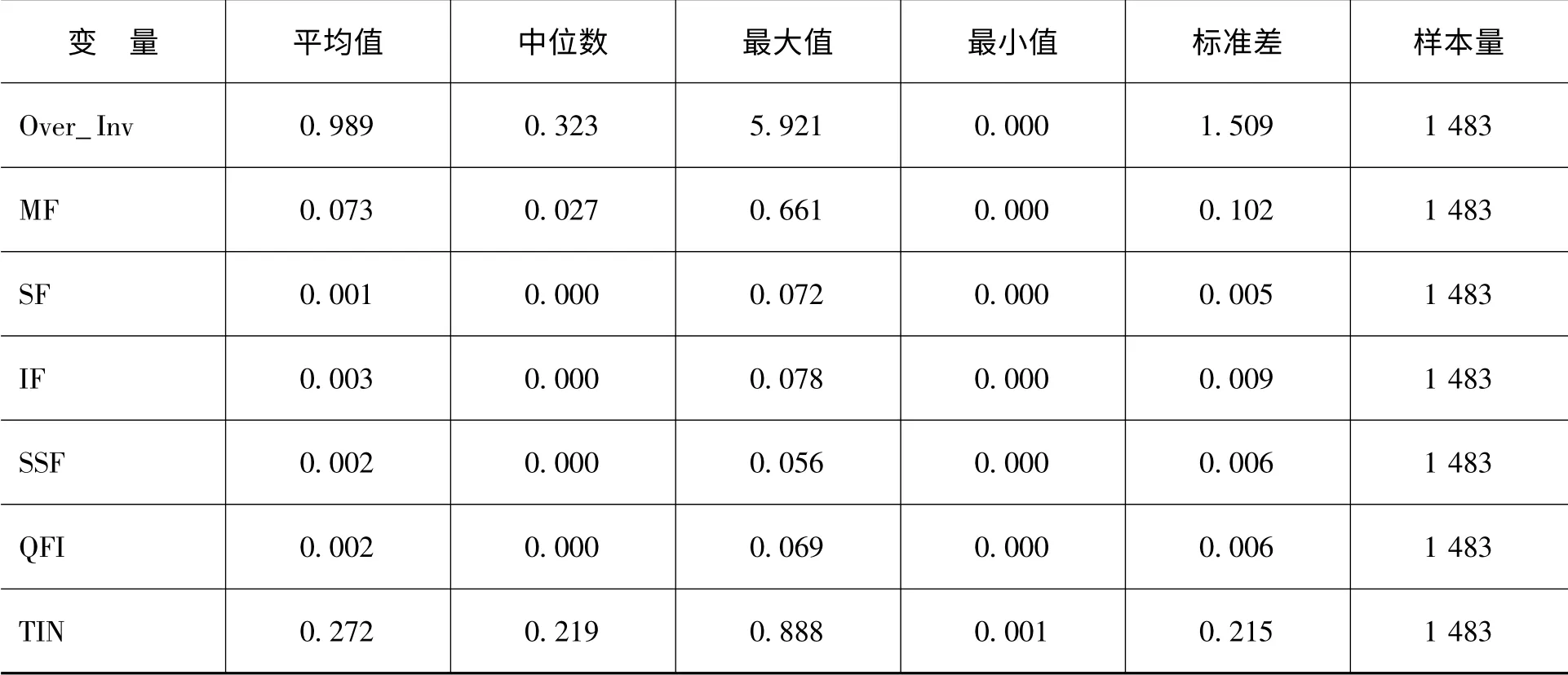

2.描述性統計

對模型(1)進行回歸,為了剔除異常值的影響,對被解釋變量進行2%的縮尾(Winsorize)處理,得到過度投資的公司1 483 家,主要變量描述性統計如表2所示。過度投資的均值為0.989,最大值為5.921,最小值為0。機構投資者整體持股均值為0.272,最大值為0.888,最小值為0.001,其中,社保基金持股比例相對較高,均值為0.073,高于其他類型機構投資者的持股比例。

表2 描述性統計

3.相關分析

計算變量之間的相關系數,基金持股、QFII 持股和機構投資者整體持股與過度投資的相關系數顯著為負,券商持股、保險持股和社保基金持股與過度投資的相關系數不顯著,與預期相符。變量之間的相關系數相對較低,表明不存在嚴重的多重共線性。

4.實證結果及分析

為檢驗不同類型的機構投資者對公司過度投資的影響,采用樣本數據對模型(2)進行多元回歸分析,結果如表3所示。

由表3的回歸結果可知,機構投資者中的基金和QFII 與過度投資的回歸系數顯著為負(分別在1%和5%的水平上顯著),機構投資者中的券商、保險和社保基金與過度投資的回歸系數不顯著,整體機構投資者與過度投資的回歸系數顯著為負(在1%的水平上顯著),表明基金和QFII 能夠顯著抑制公司的過度投資,券商、保險和社保基金不能顯著抑制公司的過度投資行為,不同類型機構投資者對公司過度投資的抑制作用存在較大差異,本文假設H1 中的H1a 及其他假設得到驗證。

5.穩健性檢驗

在我國特殊的資本市場環境下,使用Tobin-Q 度量公司的成長機會可能存在誤差,本文選取營業收入增長率(營業收入年度增加額/上期營業收入×100%)再次度量公司成長機會,衡量公司的過度投資水平。對不同類型機構投資者對公司過度投資的影響能力進行穩健性檢驗,回歸結果基本一致,表明本文實證分析的結論具有可靠性。

表3 機構投資者異質性對過度投資的影響

六、結 論

過度投資將有損公司價值,造成生產力和資源的大量浪費。本文選取2007—2011年深滬兩市A股主板上市公司為研究對象,以機構投資者異質性為基礎,研究不同類型的機構投資者對公司過度投資行為的抑制作用。研究結果表明,不同類型機構投資者對公司過度投資行為的影響確實存在較大差異,基金持股和QFII 持股能夠顯著抑制公司的過度投資,券商持股、保險持股和社保持股不具有顯著抑制公司過度投資的作用,機構投資者整體持股能夠有效抑制公司的過度投資行為。本文的研究拓展了對機構投資者異質性的認識,從公司投資效率的視角證明了引進和強化機構投資者的必要性和重要意義,并進一步深入分析了抑制公司過度投資的有效途徑,以期為今后的研究提供重要的經驗證據。

[1]Jensen,M.C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76(2):323 -329.

[2]Coffee,J.C.Liquidity versus Control:The Institutional Investor as Corporate Monitor[J].Columbia Law Review,1991,91(6):1277 -1368.

[3]Richardson,S.A.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2):159 -189.

[4]唐雪松,周曉蘇,馬如靜.上市公司過度投資行為及其制約機制的實證研究[J].會計研究,2007,(7):44 -52.

[5]葉建芳,趙勝男,李丹蒙.機構投資者的治理角色——過度投資視角[J].證券市場導報,2012,(5):27 -35.

[6]宋常,劉司慧.信息披露、機構投資者持股與上市公司過度投資[J].商業研究,2010,(11):104 -109.

[7]李云鶴,李諶.管理者代理行為、公司過度投資與公司治理——基于企業生命周期視角的實證研究[J].管理評論,2012,(7):117 -131.

[8]劉昌國.公司治理機制、自由現金流量與上市公司過度投資行為研究[J].經濟科學,2006,(4):50 -58.

[9]郭磊,王震.國有企業過度投資行為及其制約機制的實證研究——基于我國A 股市場實證[J].金融理論與實踐,2012,(8):90 -93.

[10]Brickley,J.A.,Lease,R.C.,Smith,C.W.Ownership Structure and Voting on Antitakeover Amendments[J].Jouranl of Financial Economics,1988,20(1 -2),267 -291.

[11]Bushee,B.J.The Influence of Institutional Investors on Myopic R&D Investment Behavior[J].The Accounting Review,1998,73(3):305 -333.

[12]Cornett,M.M.,Marcus,A.J.,Saunders,A.,Tehranian,H.The Impact of Institutional Ownership on Corporate Operating Performance[J].Journal of Banking and Finance,2007,31(6):1771 -1794.

[13]范海峰,胡玉明,石水平.機構投資者異質性、公司治理與公司價值——來自中國證券市場的實證證據[J].證券市場導報,2009,(10):45 -51.

[14]唐躍軍,宋淵洋.價值選擇VS.價值創造——來自中國市場機構投資者的證據[J].經濟學(季刊),2010,(2):609 -631.

[15]高敬忠,周曉蘇,王英允.機構投資者持股對信息披露的治理作用研究——以管理層盈余預告為例[J].南開管理評論,2011,(5):129 -140.

[16]毛磊,王宗軍,王玲玲.機構投資者與高管薪酬——中國上市公司研究[J].管理科學,2011,(5):99 -110.

[17]David,P.,Kochhar,R.Barriers to Effecttive Corporate Governance by Institutional Investors:Implications for Theory and Practice[J].European Management Jounal,1996,14(5):457 -466.

[18]Johnson,E.C.An Insider’s Look at Institutional Investors[J].Harvard Business Review,1990,(7 -8):195 -196.

[19]Bhide,A.The Hidden Costs of Stock Market Liquidity[J].Journal of Financial Economics,1993,34(1):31 -51.

[20]Black,B.S.Agents Watching Agents:The Promise of Institutional Investor Voice[J].UCLA Law Review,1992,39(3):811 -893.

[21]Biddle,G.C.,Hilary,G.,Verdi,R.S.How Does Financial Reporting Quality Relate to Investment Efficiency?[J].Journal of Accouting and Economics,2009,48(2 -3):112 -131.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

人大建設(2020年4期)2020-09-21 03:39:12

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

浙江人大(2014年4期)2014-03-20 16:20:16

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16