人民幣匯率變動對遼寧省進出口貿易影響的實證分析

2013-02-18 08:57:08崔艷娟

東北財經大學學報 2013年1期

郝 巖,崔艷娟

(1.東北財經大學 金融學院,遼寧 大連 116025;2.交通銀行 大連分行,遼寧 大連 116000;3.大連工業大學 管理學院,遼寧 大連 116034)

一、引 言

匯率與貿易問題是國際經濟學研究的重要內容,馬歇爾-勒納條件是分析匯率變動對國際收支影響作用的主要理論之一。馬歇爾-勒納條件認為,一國貨幣相對于它國貨幣貶值能否改善該國的貿易收支狀況,主要取決于相關兩國進出口商品的需求和供給彈性。自從該理論提出以來,理論界對其檢驗就從未停止過。概括起來講,對于馬歇爾-勒納條件檢驗的結論主要有兩種,其一,認為匯率變動對對外貿易沒有顯著影響,一國貨幣貶值或升值不會改善或惡化該國的國際收支,即馬歇爾-勒納條件不成立;其二,類觀點則相反,即認為現實中馬歇爾-勒納條件成立,本幣貶值(升值)可以增加(減少)出口、減少(增加)進口,從而改善(惡化)該國的國際收支。

第一類觀點的代表研究主要有Houthakker和Magee[1]的彈性悲觀主義論,他們認為,匯率變化會引起相對價格變化,從而導致貿易彈性變小。Rose 和Yellen[2]以 美 國 和G-7 國 家 的1960—1988年雙向貿易的年度數據進行檢驗,認為實際匯率對于它們的雙向貿易沒有顯著影響。Rahman 和Mustafa[3]以美國1973—1992年季度數據進行研究,認為美元實際有效匯率與美國的貿易收支之間沒有長期顯著的關系。Wilson[4]通過對美國、韓國和日本的多邊貿易數據進行研究,認為實際匯率變動對韓美和韓日之間的貿易收支沒有顯著的影響。

第二類觀點的代表研究主要見于Boyd 等[5]對美、英、加、德和日等發達國家的貿易數據的研究,認為匯率變動對進出口貿易影響顯著。Brahmasrene 和Jiranyakul[6]研究了泰國與其主要貿易伙伴之間實際匯率和貿易收支之間關系,認為實際匯率對貿易收支影響顯著。Singh[7]對印度1960—1995年35年的數據進行分析,認為實際有效匯率與名義匯率不同,只有實際有效匯率對國內收入和貿易收支影響是顯著的。這一觀點得到了Thorbecke 和Smith[8]的贊同。

我國對于馬歇爾-勒納條件的研究主要以實證研究為主,以我國的年度數據檢驗馬歇爾-勒納條件在中國是否適用,從而分析人民幣匯率變化對貿易的影響。主要觀點也分為兩類:第一類觀點認為人民幣匯率變動對貿易影響不顯著,厲以寧和秦宛順[9]對我國1970—1983年的數據分析,計算出我國的進出口需求價格彈性僅為0.69 和0.05,認為進出口需求彈性嚴重不足,也即馬歇爾-勒納條件不適用。陳彪如[10]對1980—1989年的進出口價格指數和貿易指數回歸分析,計算出我國進出口需求價格彈性分別為0.30 和0.72,認為人民幣匯率變動對于改善我國貿易收支狀況的效果很小。謝建國和陳漓高[11]根據我國與美國、日本和歐盟1978—2000年雙邊貿易數據,計算出我國貿易收支的匯率彈性僅為0.09,認為人民幣匯率貶值對我國貿易收支的改善并沒有明顯影響。沈國兵和楊毅[12]利用1990—2004年的月度數據研究分析了人民幣實際有效匯率與中國貿易收支之間的關系,認為人民幣實際有效匯率與我國貿易收支之間沒有長期的協整關系,短期內相互影響的程度很小。第二種觀點則認為人民幣匯率變動對貿易收支改善有顯著影響。如戴祖祥[13]根據我國1981—1995年的數據計算出我國進出口需求價格彈性分別為-0.13 和-1.10,兩者和的絕對值顯著大于l,因此認為馬歇爾-勒納條件在我國適用。謝智勇和徐璋勇[14]等通過對實際匯率與我國貿易收支之間的關系研究認為匯率變動對我國進出口貿易有明顯影響。盧向前和戴國強[15]運用VAR 的分析方法對1994—2003年的匯率與貿易數據進行驗證,認為匯率波動對我國進出口存在顯著影響,并且對進出口的影響存在J 曲線效應。

從國內外研究成果來看,采用的數據以及研究方法的不同,所得到的結論也不盡相同。早期國內外的研究所采用的方法主要是最小二乘法以及以年度數據進行分析,隨著研究方法的改進,研究數據的充分,后續的研究在可信度上得到了更大的提高,更重要的是均為其后研究提供了重要的參考依據。從目前的研究看,絕大多數研究主要針對全國或跨國的數據,對局部地區的研究較少。因此本文主要借助已有的研究框架,采用經濟計量方法,對遼寧省與其貿易伙伴國的貿易收支與人民幣匯率升值進行實證分析。由于是對省份與其他國家的分析,因此可以采用國際經濟學所謂小國的局部均衡分析框架進行研究,以期揭示人民幣匯率升值對遼寧省對外貿易的影響。

我國自1994年進行匯率制度改革后,于2005年再次進行匯率調整,人民幣的不斷升值勢必會影響我國對外貿易額。而遼寧省的開放程度不斷提高,對外貿易額不斷增長,且總體上出口額上升幅度大于進口額上升幅度,貿易順差不斷擴大。根據統計局數據,2010年遼寧省進出口貿易總額80.7 億美元,同比增長28.2%。與遼寧省貿易量最大的前5 位國家和地區分別是日本、歐盟、韓國、美國、東盟國家與地區。2010年這五大貿易伙伴的出口額占總出口額的比重約為73%。本文以遼寧省1999—2010年數據為基礎,對遼寧省進出口貿易與人民幣有效匯率關系進行檢驗,根據科布道格拉斯函數構建相關模型,進行協整和因果關系檢驗。

二、模型建立與數據來源

為了實證分析人民幣匯率升值對遼寧省進出口貿易的影響,本文以科布道格拉斯函數為基礎,建立遼寧省進出口貿易需求函數,為消除時間序列數據的異方差,分別取對數,并不改變變量之間的協整關系,如式(1)和式(2)所示。

其中,EX 表示出口需求,IM 表示進口需求,A 和B 為常數項,e 表示人民幣名義有效匯率(每100 單位外幣兌換人民幣金額),α 表示出口匯率彈性,γ 表示進口匯率彈性,GDP*和GDP 分別表示遼寧省貿易伙伴國和遼寧省的國民收入水平,ε 和μ 表示誤差項。

在考察遼寧省與其它國家進出口貿易的過程中,可以不考慮遼寧省貿易伙伴國國民收入水平的影響。因此將上述模型簡化如下:

樣本數據選取1999—2010年遼寧省進出口貿易額前6 位的國家和地區(即日本、歐盟、韓國、美國、新加坡和香港)的進出口貿易額以及遼寧省生產總值。然后運用單位根檢驗、協整檢驗和Granger 因果檢驗對所建立模型進行分析,從而檢驗人民幣升值與遼寧省對外貿易的長期均衡關系以及因果關系。

三、實證結果與分析

1.單位根檢驗

由于大多數時間序列數據都是不平穩的,所以使用擴展的迪克-富勒檢驗來檢驗上述變量之間是否存在單位根,運用Eviews6.0 軟件檢驗結果如表1所示。

表1 ADF 檢 驗 結 果

從ADF 單位根檢驗結果看,LN (e)、LN(EX)、LN (IM)和LN (GDP)序列本身都是不平穩序列,其一階差分均為平穩序列,即一階單整過程序列I (1),但并無法說明具體關系,因此需用協整檢驗和Granger 因果檢驗來分析。

2.協整檢驗

運用極大似然法檢驗多變量的協整關系,檢驗結果如表2所示。

表2 協整檢驗結果

由檢驗結果可知,在出口方面,只有與韓國的出口貿易沒有長期的協整關系,即匯率的變化不是影響出口額絕對值變化的基礎。而在進口貿易方面,遼寧省與日本和新加坡之間的進口貿易不存在長期的協整關系,即匯率和GDP 的變化不是影響進口額絕對值變化的基礎。其它的變量之間存在協整關系,說明遼寧與歐盟、美國和香港的進出口貿易額與人民幣名義有效匯率、遼寧省GDP 之間存在長期穩定的均衡關系。

3.回歸分析

對存在長期穩定、協整關系的變量之間分別就進出口方程進行回歸分析。

(1)對出口方程的回歸分析

對日本出口的協整方程:

R2= 0.76,調整后R2= 0.77,說明所建模型整體上對樣本數據的擬合程度較好,回歸結果中,解釋變量對被解釋變量的影響是顯著的。人民幣匯率每升值1 個單位,將導致遼寧對日本出口額下降0.92 個單位。

對歐盟出口的檢驗結果:

R2=0.89,調整后R2=0.87,說明所建模型整體上對樣本數據的擬合程度很好,解釋變量名義有效匯率對被解釋變量出口額的解釋能力較強。人民幣匯率每貶值1 個單位,將導致遼寧對歐盟出口額上升1.19 個單位。

對美國出口的檢驗結果:

R2=0.79,調整后R2=0.77,說明所建模型整體上對樣本數據的擬合程度很好,人民幣匯率每升值1 個單位,將導致遼寧對美國出口額下降1.74 個單位。

對新加坡出口的檢驗結果:

R2=0.63,調整后R2=0.58,說明所建模型整體上對樣本數據的擬合程度一般,人民幣匯率每升值1 個單位,將導致遼寧對新加坡出口額下降2.28 個單位。

對香港出口的檢驗結果:

R2=0.77,調整后R2=0.74,說明所建模型整體上對樣本數據的擬合程度較好,人民幣匯率每升值1 個單位,將導致遼寧對香港出口額下降1.86 個單位。

(2)對進口方程的回歸分析

對歐盟進口的檢驗結果:

R2=0.90,調整后R2=0.87,說明所建模型整體上對樣本數據的擬合程度較好,回歸結果中,常數項和LN (e)的t 值均小于5%的置信度水平下的臨界值,影響不顯著。LN (GDP)的t 值大于臨界值,影響顯著,遼寧省GDP 每增加1 個單位,將引起對歐盟進口增加1.28 個單位。

對韓國進口的檢驗結果:

R2=0.82,調整后R2=0.76,說明所建模型整體上對樣本數據的擬合程度較好,回歸結果中,常數項和LN (e)的t 值均小于5%的置信度水平下的臨界值,影響不顯著。LN (GDP)的t 值大于臨界值,影響顯著,遼寧省GDP 每增加1 個單位,將引起對韓國進口增加0.66 個單位。

對美國進口的檢驗結果:

R2=0.93,調整后R2=0.92,說明所建模型整體上對樣本數據的擬合程度較好,回歸結果中,LN (e)的t 的絕對值大于5%的置信度水平下的臨界值,影響顯著,人民幣每變動1 單位,將引起對美國進口變化0.99 單位。LN(GDP)的t 值小于臨界值,影響不顯著。

對香港進口的檢驗結果:

R2=0.36,調整后R2=0.18,說明所建模型整體上對樣本數據的擬合程度不好,解釋變量區域生產總值以及名義有效匯率不能較好的解釋進口額。回歸結果中,LN (e)的t 值小于5%的置信度水平下的臨界值,影響不顯著。LN(GDP)的t 值大于臨界值,影響顯著,遼寧省GDP 每增加1 個單位,將引起對香港進口增加0.26 個單位。

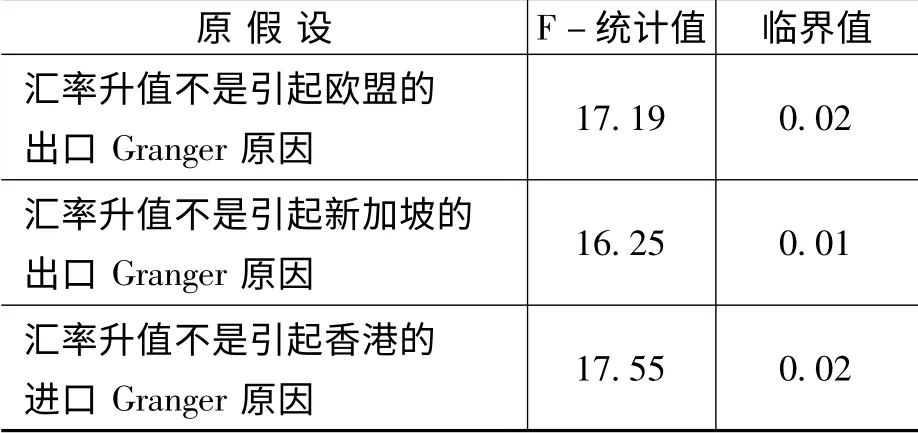

4.Granger 因果檢驗

為考察人民幣匯率變動是否是影響遼寧省進出口貿易的原因,本文對各變量進行Granger 因果檢驗。取滯后2 期進行考察,檢驗結果顯示只有在對歐盟和新加坡出口以及從香港進口時匯率變動是變化的原因,兩者存在因果關系,其它的都不存在因果關系,如表3所示。

表3 Granger 因果檢驗結果

四、研究結果討論與結論

1.變量之間分國別(地區)不存在長期均衡關系

LN (e)、LN (EX)、LN (IM)和LN (GDP)序列本身都是不平穩序列,其一階差分均為平穩序列。協整檢驗結果顯示:在出口方程中,只有對韓國的出口沒有長期的協整關系,即匯率的變化不是影響出口額絕對值變化的基礎,而在進口方程中只有對日本和新加坡的進口沒有長期的協整關系,即匯率和GDP 的變化不是影響進口額絕對值變化的基礎。只有在對歐盟和新加坡出口,從香港進口時匯率變動是進出口變化的原因,兩者存在因果關系,其它的匯率變動都不是進出口變化的原因,兩者之間不存在因果關系。

2.回歸方程結果分析

根據進出口模型的回歸結果,匯率波動與進出口額變動之間的關系出現了有悖一般原理的現象:根據國際經濟學原理,人民幣匯率升值將增加進口,降低出口。但各國出口模型回歸的結果卻相反,原因可能在于數據的限制。在建立回歸模型時,由于數據的可得性以及國際經濟學的假設,本文忽略了外國GDP 對貿易額的影響,同時忽略了如經濟政策變動等隨機因素的影響。此外,所采用的匯率為名義有效匯率,并沒有考慮遼寧省以及其他貿易國的物價因素的影響。

對各國(地區)進口模型的回歸結果表明,對日本、歐盟、韓國和美國所建模型整體上對樣本數據的擬合程度較強,解釋變量區域生產總值以及名義有效匯率能較好地解釋進口額,但新加坡和香港的擬合程度較弱。對日本、美國和新加坡貿易中,生產總值對遼寧省進口額的影響程度不大。而匯率的變動對美國影響顯著,對其他5 個國家和地區的影響均不明顯。原因在于以GDP 作為解釋變量并不能代表購買力,因此GDP 的增長,不一定直接導致進口增加。此外,如果進口的匯率需求彈性較低,本幣升值后,進口總額反而降低。

3.人民幣升值對改善貿易順差作用不顯著

人民幣升值并不能改變遼寧省一直以來貿易順差狀況,貿易順差甚至在人民幣升值時仍會不斷擴大。從貿易方式上看,遼寧省的順差一半以上源自加工貿易。2008年加工貿易順差占順差總額的56%。遼寧省低勞動力成本和以出口為導向的貿易政策,致使遼寧省的出口商品附加值低,利潤率低。匯率對來料加工裝配貿易、來料加工貿易的影響表現在使其進口原材料的本幣價格降低,出口外幣價格上升,進口收益可能抵消出口損失,因此,人民幣升值難以改變遼寧省貿易順差狀況。

[1]Houthakker,H.S.,Magee,S.P.Income and Price Elasticities in World Trade[J].Review of Economics and Statistics,1969,51(2):111 -125.

[2]Rose,A.K.,Yellen,J.L.Is there a J-Curve?[J].Journal of Monetary Economics,1989,(24):53-68.

[3]Rahman,M.,Mustafa,M.The Dancing of the Real Exchange Rate of US Dollar and the US Real Trade Balance[J].Applied Economics Letters,1996,3(12):807 -808.

[4]Wilson,P.Exchange Rates and the Trade Balance:Korean Experience 1970 to 1996[J].Seoul Journal of Economic,2000,(13):135 -163.

[5]Boyd, D., Caporale, G.M., Smith, R.Real Exchange Rate Effects on the Balance of Trade:Cointegration and the Marshall -Lerner Condition[J].International Journal of Finance and Economics,2001,6(3):187 -200.

[6]Brahmasrene,T.,Jiranyakul,K.Exploring Real Exchange Rate Effects on Trade Balances in Thailand[J].Managerial Finance,2002,28(11):16 -27.

[7]Singh,T.India's Trade Balance:The Role of Income and Exchange Rates[J].Journal of Policy Modeling,2002,24(5):437 -452.

[8]Thorbecke, W., Smith, G.How would an Appreciation of the RMB and Other East Asian Currencies Affect China’s Exports?[J].Review of International Economics,2010,18(1):95 -108.

[9]厲以寧,秦宛順.中國對外經濟與國際收支研究[M].北京:國際文化出版社,1991.

[10]陳彪如.人民幣匯率研究[M].上海:華東師范大學出版社,1992.

[11]謝建國,陳漓高.人民幣匯率與貿易收支:協整研究與沖擊分解[J].世界經濟,2002,(9):27 -34.

[12]沈國兵,楊毅.人民幣實際有效匯率與中國貿易收支關系——1990—2004年月度數據分析[J].中共南京市委黨校南京市行政學院學報,2005,(5):11-16.

[13]戴祖祥.我國貿易收支的彈性分析1981—1995[J].經濟研究,1997,(7):55 -62.

[14]謝智勇,徐璋勇,宋小虎,等.亞洲金融危機以來人民幣匯率與進出口貿易增長關系的實證分析[J].國際金融研究,1999,(7):64 -68.

[15]盧向前,戴國強.人民幣實際匯率波動對我國進出口的影響:1994—2003[J].經濟研究,2005,(5):31 -39.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00