大股東控制與現金持有價值關系的經驗研究

2013-02-18 08:20:44高鳳巖

東北財經大學學報 2013年1期

姜 毅,高鳳巖

(東北財經大學,遼寧 大連 116025)

一、引 言

企業持有現金對股東來說可能是一把雙刃劍。在現實世界中,現金確實具有重要的作用,它是企業投融資決策的緩沖器。當企業持有大量現金時可以使投資具有較大的財務彈性,避免對高成本的融資需求[1]。然而,企業持有大量現金對于企業價值來說是非常不利的[2],因為上市公司的壕溝經理可能會通過過度投資或降低企業價值的并購行為浪費企業的自由現金流獲取控制權私人收益。而現金資產比其他資產更容易轉化為私人收益。如果控制性股東可以通過控制權獲得私人收益,那么中小股東只能獲得較少的現金持有價值[3]。高額的現金積累不利于股東價值的提高,它往往意味著企業的公司治理水平較低,管理層會做出有損企業價值的決策[4]。而提高投資者保護程度可以約束管理層的壕溝行為,增加持有現金的價值效應[5]。

現有研究大多都提出了企業內部和外部的公司治理對現金存在價值效應,卻很少研究大股東控制對現金的價值效應。本文將從第一大股東持股比例以及第一大股東性質的角度研究大股東控制對中國上市公司現金持有的價值效應。

二、文獻回顧與研究假設

Jensen[2]認為,企業持有大量現金并不能給外部利益關系者增加價值,只不過是方便于投資一些毫無盈利的項目,這顯然會增加代理成本。Harford[4]和Harford 等[6]均發現,持有大量現金的企業傾向于多元化并購,而這種并購行為很可能導致企業價值折損。Myers 和Majluf[7]發現,如果企業面臨有利的投資機會,但由于信息不對稱,可能會影響企業資金的流動,導致投資不足問題的產生。而當企業持有大量現金時,如果投資機會很好,那么投資不足問題將得到解決。

Pinkowitz 等[5]發現,在投資者保護較差的國家,中小股東會低估現金持有價值,因為控制性股東會利用他們的身份剝奪來自現金持有量的私有收益。Dittmar 和Mahrt-Smith[8]研究美國企業的財務數據發現,當企業具有大規模的壕溝經理人團隊和具有較低的機構持股比例時,每額外持有1 美元的現金持有價值較低。這些研究都認為因為代理問題的存在,投資者很可能會低估現金持有價值。

(一)大股東持股比例與現金持有價值

Jensen 和Meckling[9]的代理理論認為,股權結構會影響企業價值。當管理層持股比例的增加有利于增加管理層的非貨幣性收益時,會減少管理層的自利動機,管理層和股東利益一致,企業價值增加,而當管理層持股比例增加到足以剝奪外部股東利益時,管理層控制的壕溝效應開始占據主導地位,企業價值會發生折損。McConnell 和Servaes[10]研究發現,美國企業的所有權結構和企業價值之間呈現非線性關系,當內部持股比例較低時,二者之間呈現顯著正相關關系,內部持股比例達到40%—50% 時企業價值達到最高點;當內部持股比例超過該區間后企業價值曲線向下傾斜,二者之間呈現負相關關系。Thomsen 和Pedersen[11]以大型歐洲企業為樣本研究發現,所有權結構和企業價值之間也是一種非線性關系,在持股比例達到一定程度前,二者之間是正相關關系,超過該程度后二者之間呈現負相關關系。McConnell 等[12]通過觀察每間隔6 天所有權結構的變化和股票價格變化的關系來檢驗所有權結構的作用發現,當管理者持有股份較少時二者之間呈現正相關關系,管理層呈現激勵效應傾向,而當管理層持有股份較多時二者之間呈現負相關的關系,管理層自利動機顯著。國內學者吳壽康[13]認為,第一大股東持股比例與企業價值呈現先遞增而后遞減的倒U 形態。袁淳等[14]則持相反觀點,他們按照大股東持股比例的中位數分組發現,大股東持股比例超過中位數時,大股東可以有效約束管理者的壕溝行為,提高內部資本市場效率,增加現金持有價值;而當大股東持股比例低于中位數時,股東及管理層間嚴重的代理沖突會降低現金持有價值。基于以上分析,我們提出以下假設:

假設1:激勵效應和壕溝效應的存在會影響第一大股東的行為,當激勵效應占主導地位時,第一大股東持股比例與現金持有價值之間呈正相關關系;當壕溝效應占主導地位時,第一大股東持股比例與現金持有價值之間呈負相關關系。

(二)第一大股東性質與現金持有價值

一般認為,國有股權在公司治理中發揮兩種作用:幫助之手或攫取之手。幫助之手認為國有股對公司治理有積極作用,能夠監督公司的管理層,防止內部人控制;國有企業相比于民營企業有較好的“政治關系”,很容易從資本市場獲得資金,減少企業的資金占用[15-16];由于政策限制,國有企業所在的行業一般有較高的進入壁壘,可能獲得壟斷利潤,而民營企業很難進入,因此,其現金持有價值可能要高于民營企業。攫取之手則認為國有股對公司治理有消極的作用,國有股比例越高,上市公司內部人控制的現象越嚴重,管理者越有可能為謀取私利而持有更多的現金。朱至文和馬浩[17]發現,國有企業相比于民營企業更容易發生關聯交易,并且發生關聯交易的頻次較高,因而有更多的機會掠奪上市公司的資源、“掏空”上市公司資產。段軍山[18]認為,不同身份的控股股東的偏好及追求的利益并不相同,對于國有企業來說,由于“所有者”缺位,控制股東更容易獲得超額控制權,在投資者保護機制較弱的環境下,更容易催生道德風險問題,控制股東會以犧牲其他股東的利益為代價獲取控制權私人收益,導致上市公司市場價值折損。基于以上分析,我們提出以下假設:

假設2a:當第一大股東性質為國有企業時,上市公司的企業價值會低于民營企業。

假設2b:當第一大股東性質為國有企業時,上市公司的企業價值會高于民營企業。

三、數據、變量與模型

(一)數據

本文選擇2005—2010年滬深兩市391 家上市公司為研究對象,公司財務數據及大股東數據全部來自國泰安數據庫。本文所選取的樣本做了以下剔除:第一,剔除金融性公司。第二,剔除資產負債率異常的公司。第三,考慮到上市公司融資行為可能對當年的現金持有量構成影響,剔除當年發生過增發、配股、可轉債的公司。第四,為了避免上市公司成為并購的目標,剔除銷售增長率異常的公司。第五,根據《證券法》所規定的的投資者持有或通過協議、其他安排與他人共同持有一個上市公司已發行的股份達到5%時必須及時進行信息披露的要求,本文剔除了第一大股東持股比例小于5%的樣本。此外,還剔除了財務數據資料不全的樣本。

(二)變量

為了度量大股東行為對現金持有價值的影響,我們參考了Pinkowitz 等的做法,采用MVi,t作為企業價值的代理變量。解釋變量包括以下內容:

1.大股東行為變量

大股東行為變量包括第一大股東持股比例和第一大股東性質兩個變量。Jensen 和Meckling[9]的研究發現,隨著第一大股東持股比例的不同,對其侵占行為的影響是有差異的。當第一大股東持股比例較低時,隨著持股比例的提高,侵占行為隨之增加,大股東控制體現為壕溝效應;當第一大股東持股比例達到一定程度后,由于第一大股東在上市公司占的利益較大,其與公司的利益趨于一致,隨著持股比例的提高,侵占行為會減少,大股東控制體現為協同效應。李增泉等[19]分析了第一大股東持股比例與資金占用的關系發現,二者之間呈現顯著的非線性關系。當第一大股東持股比例較低時,資金占用隨著第一大股東持股比例的增加而增加,在第一大股東持股比例達到40%—50%時,資金占用達到最大值;當第一大股東持股比例超過50%后,資金占用隨著第一大股東持股比例的增加反而減少。曾曉濤和謝軍[20]也發現,大股東持股在40%—65%時,代理成本最大,大小股東間的利益沖突達到最高點。本文根據第一大股東持股比例與企業價值的關系,將第一大股東持股比例及第一大股東持股比例的平方項同時引入回歸模型,并對回歸系數采用一階求導的方法確定第一大股東持股比例的臨界點為45%。并預期現金持有價值將會在大股東持股比例處于45%前后發生質的變化。第一大股東性質變量則考慮第一大股東是否為國有股,若為國有股則賦值為1,否則為0。

2.現金持有量

本文現金持有量參照Harford 等的做法,采用現金加上有價證券的和除以年末總資產來表示。

3.控制變量

本文參考Pinkowitz 等以及Dittmara 和Mahrt-Smith 的做法,選取其他影響企業價值的財務變量,包括息稅前利潤、利息支出、資產凈額和現金股利。自2005年中國實行股權分置改革后,考慮到股權分置改革以及金融發展速度對企業價值的影響,本文選取股權分置改革的啞變量以及宏觀金融發展的變量(這里用股票市場規模變量和信貸市場規模變量作為代理變量)。另外,本文還選取時間和行業的變量來控制時間和行業因素對企業價值的影響。各變量的定義如表1所示。

表1 各變量定義

(三)實證模型

本文的中心就是要研究第一大股東控制是否會影響現金持有價值,我們采用Pinkowitz 等以及Dittmara 和Mahrt-Smith 的做法,建立下面的現金持有價值的回歸模型:①為了控制異方差,模型右側的息稅前利潤、現金股利、利息支出、資產凈額及現金持有價值增量等變量均除以年末總資產。

模型I:

模型II:

在這兩個模型中,MVi,t是第t年i 企業的市場價值;di,t表示第t年與第t-1年的變量的差;di,t+1表示第t+1年與第t 的變量的差;EBITi,t是第t年i 企業的息稅前利潤;Di,t是第t年i 企業的現金股利;Ii,t是第t年i 企業的利息支出;NAi,t是第t年i 企業的資產凈額(總資產減去現金及等價物);CASHi,t是第t年i 企業的現金及等價物,系數α13是衡量每持有1 元現金的企業價值的大小,我們預期現金持有量與企業價值之間是正相關,因為現金持有量的增加可以避免企業現金流的不足,增加企業價值;LSHi,t是第t年i 企業的第一大股東持股比例,我們預期第一大股東持股比例與現金持有量之間存在非線性關系,當第一大股東持股比例較低時,α14小于0,第一大股東持股比例與企業價值負相關,當第一大股東持股比例較高時,α14大于0,第一大股東持股比例與企業價值正相關;STATEi,t是第一大股東性質的啞變量,如果第一大股東是國有性質,則啞變量為1,否則為0,我們預期第一大股東性質與企業價值負相關,因為國有企業的代理問題比較嚴重,因而越是國有企業,企業價值越低;YrDum 是年度啞變量;Industry 是行業啞變量;EQi,t是股權分置改革的啞變量,如果企業實施了股權分置改革則賦值為1;STOCKSi,t代表股票市場規模;LOADSi,t代表信貸市場規模;LSHi,t×CASHi,t是第一大股東持股比例與現金持有量的交互項,該交互項用來衡量是否第一大股東持股比例的差異會使現金持有價值存在差異;STATEi,t×CASHi,t是第一大股東性質與現金持有量的交互項,該交互項用來衡量是否第一大股東性質差異會使現金持有價值存在差異。

四、實證分析

(一)企業價值的描述性統計

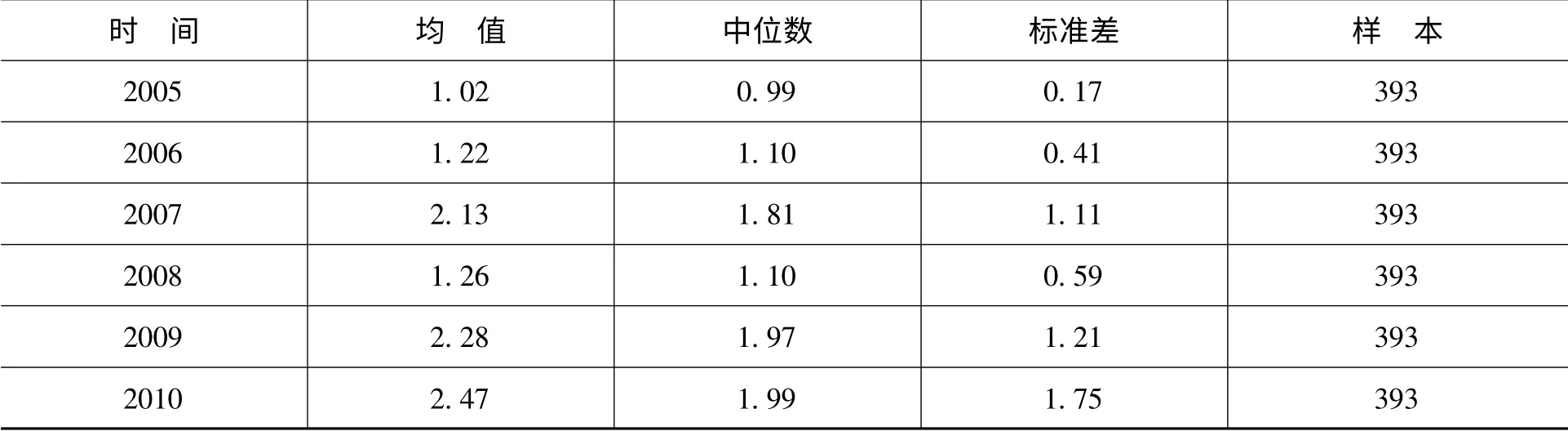

為了測度2005—2010年間不同時間段的企業價值的差異,本文按照時間對企業價值進行描述性統計,結果如表2所示。

表2 企業價值的描述性統計

從表2可以看出,無論是從企業價值的均值還是中位數來看,企業價值在2008年出現了轉折點,2005—2007年間企業價值逐年增加,而2008年由于金融危機導致企業價值巨額減少,2009年開始企業價值逐年上升。

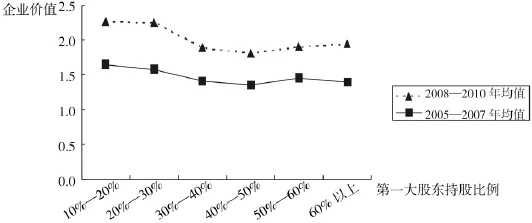

由企業價值的時間趨勢,本文進一步聯想到是否在不同的時間段,第一大股東持股比例與企業價值的關系會有所差異?為此,本文進一步研究了2005—2007年間及2008—2010年間的樣本中第一大股東持股比例與企業價值的關系,如圖1所示。

圖1 第一大股東持股比例與企業價值關系

由圖1可以看出,無論是2005—2007年的樣本,還是2008—2010年的樣本,當第一大股東持股比例在40%左右,第一大股東持股比例與企業價值的關系出現明顯的轉折。兩段時間段企業價值與第一大股東持股比例的趨勢是一致的,由此本文將全體樣本放在一起,集中考察第一大股東持股比例與企業價值的關系。

(二)相關系數

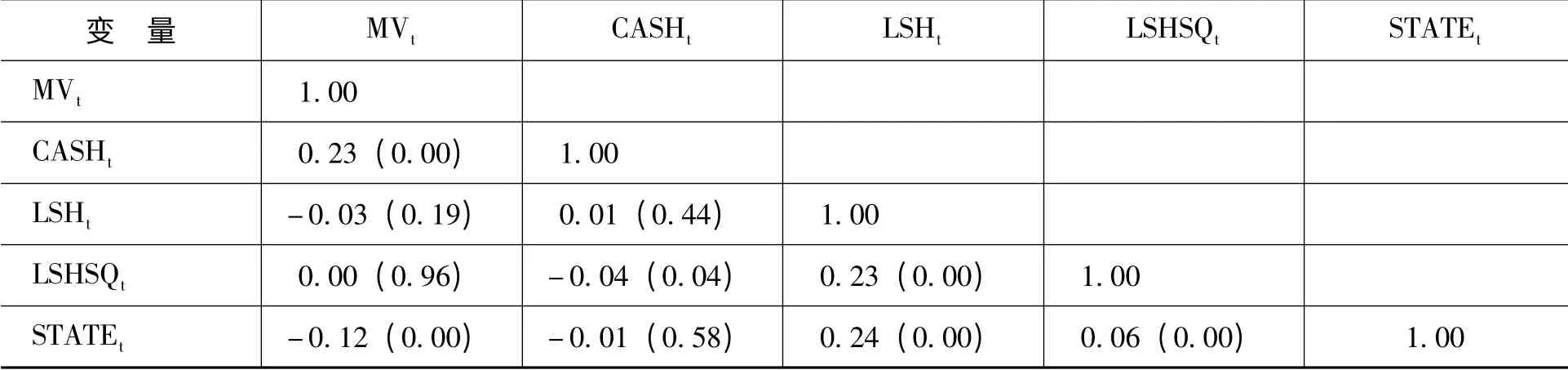

為了初步判定企業價值和大股東控制之間的相關性,本文構建表3的相關系數矩陣。為了避免多重共線性,本文對第一大股東持股比例及其平方項進行中心化處理。

表3 關鍵變量相關系數表

由表3初步判定,現金持有量與企業價值呈顯著正相關關系,第一大股東持股比例和企業價值呈負相關關系,而第一大股東持股比例的平方與企業價值呈正相關關系,第一大股東性質與企業價值呈顯著負相關關系。

(三)回歸結果

為了深入研究第一大股東持股比例與企業價值的關系,本文首先對全體樣本進行了線性回歸。表4是第一大股東持股比例與現金持有價值的回歸結果,(1)、(2)欄是全體樣本的回歸結果。從(1)欄的結果看,CASHt的回歸系數為0.66 (P =0.03),說明現金持有量和企業價值之間呈顯著正相關關系,現金持有量越多,企業價值越高。LSHt的回歸系數為-1.45 (P =0.02),第一大股東持股比例與企業價值之間呈負相關關系。LSHSQt的回歸系數為1.60 (P=0.05),說明第一大股東持股比例的平方項與企業價值呈顯著正相關關系。

表4中(1)欄的回歸結果顯示第一大股東持股比例與企業價值之間是一種非線性的關系。隨著第一大股東持股比例的增加,大股東控制由壕溝效應向激勵效應轉變。那么如何確定第一大股東持股比例的臨界點呢?本文根據回歸系數建立一元二次線性方程Y=aX+bX2+c,計算第一大股東持股比例的臨界點maxMV =0.88 -1.45LSH +1.60LSHSQ,求得臨界值LSH*=45%。表明當第一大股東持股比例達到45%前,企業價值是下降的,大股東控制體現為壕溝效應,大小股東間的代理沖突達到最大,大股東以犧牲上市公司利益為代價獲取個人私利;而第一大股東持股比例超過45%時,企業價值是上升的,這表明當第一大股東持股比例較高時,大小股東的利益是一致的,大股東控制體現為激勵效應。

表4中(2)欄把第一大股東性質引入模型,研究第一大股東性質對企業價值的影響。研究發現第一大股東性質與現金持有量呈負關系(-0.03,P =0.50),說明國有企業的企業價值偏低,這是因為“所有者缺位”現象比較嚴重,大股東有更多機會侵占小股東利益。

表4 第一大股東持股比例與企業價值的回歸結果

為了進一步研究第一大股東持股比例對現金持有價值的影響,本文首先根據第一大股東持股比例的臨界點將全部樣本分成兩組,第一大股東持股比例大于45%組和第一大股東持股比例小于45%組;其次在表4的(3)— (6)欄中分別引入第一大股東持股比例和現金持有量以及第一大股東性質與現金持有量的交互項,研究交互效應是否會影響現金持有價值。為了避免引入交互項所帶來的多重共線性問題,本文對交互項采用Lance (1988)的殘差中心化技術進行處理。

表4中(3)、(4)欄是第一大股東持股比例小于45%時的回歸結果。從(3)欄的回歸結果看,CASHt的回歸系數為0.56 (P=0.15),但回歸系數不顯著。LSHt的回歸系數為-0.76 (P =0.00),這進一步說明,當第一大股東持股比例小于45%時,第一大股東持股比例與企業價值呈顯著負相關關系。本部分研究更關注的是第一大股東持股比例和現金持有量的交互效應,從回歸系數看,LSHt×CASHt的回歸系數為-7.64 (P=0.04),這意味著隨著第一大股東持股比例的增加,會嚴重降低企業的現金持有價值。說明當第一大股東持股比例小于45%時,大股東控制的壕溝效應占主導,大股東會利用自己的控制權地位,侵占中小股東甚至企業的經濟利益。(5)欄是第一大股東持股比例大于45%時第一大股東持股比例與現金持有量交互效應的回歸結果。CASHt的回歸系數為0.98 (P =0.04),即企業每持有1 美元現金的企業價值為0.98 美元。LSHt的回歸系數為0.45 (P =0.45),LSHt×CASHt的系數為9.12 (P=0.18),二者的回歸結果均不顯著,這意味著當第一大股東持股比例大于45%時,隨著大股東持股比例的上升,雖然大股東行為有利于增加現金持有量,但并不能顯著證明第一大股東協同效應的存在。這個回歸結果和袁淳等的結論①袁淳等認為,當第一大股東持股比例較高時,大小股東間的利益一致,大股東控制具有激勵作用,會增加現金持有價值;而當第一大股東持股比例較低時,大小股東間的代理沖突比較嚴重,大股東的壕溝行為增加,降低了現金持有價值。稍有差異。

表4的(4)、(6)欄中把第一大股東性質與現金持有量的交互項引入模型,從回歸結果看,無論第一大股東持股比例是否大于45%,STATEt×CASHt的回歸系數均不顯著。

五、研究結論

本文以2005—2010年滬深兩市A 股上市公司為樣本,在控制行業因素、年度因素和財務變量以及宏觀經濟變量的基礎上,對大股東控制和現金持有價值的關系進行了實證檢驗。

首先,我們研究了第一大股東持股比例和企業價值的關系并發現,第一大股東持股比例與企業價值間是一種非線性關系。當第一大股東持股比例小于45%時,隨著大股東持股比例的上升,企業價值呈現下降趨勢;而當第一大股東持股比例超過45%時,二者之間關系發生了逆轉,呈現出正相關的關系,大股東控制由壕溝效應轉變為協同效應。

其次,為了深入研究大股東控制對于企業價值的影響,本文將第一大股東持股比例與現金持有量的交互項引入模型,回歸結果顯示,當第一大股東持股比例小于45%時,股東的自利行為占主導地位,大股東會通過持有現金持有量侵占中小股東利益,降低企業價值。而當第一大股東持股比例超過45%時,隨著第一大股東持股比例的增加,現金持有量越多的上市公司企業價值越多,但由于回歸結果不顯著,還不能完全證明大股東協同效應的存在。

最后,關于第一大股東性質與企業價值的關系研究發現,無論是針對全體樣本還是分組樣本,第一大股東性質以及其與現金持有量交互項的回歸結果均不顯著,不能說明國有企業的股東就一定會“掏空”上市公司資源,侵占中小股東利益。

[1]Opler,T.,Pinkowitz,L.,Stulz,R.,Williamson,R.The Determinants and Implications of Corporate Cash Holdings[J].Joumal of Financial Economics,1999,52(1):3 -46.

[2]Jensen,M.C.Agency Cost of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76(2):323 -329.

[3]Myers,S.C.,Rajan,R.G.The Paradox of Liquidity[J].Quarterly Journal of Economics,1998,113(3):733 -771.

[4]Harford,J.Coporate Cash Reserves and Acquisitions[J].Journal of Finance,1999,54(6):1969 -1997.

[5]Pinkowitz,L.,Stulz,R.,Williamson,R.Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance?A Cross-Country Analysis[J].The Journal of Finance,2006,6(2):725 -751.

[6]Harford,J.,Humphevy-Jenner,M.,Powell,R.The Sources of Value Destruction in Acquisitions by Entrenched Managers[R].Working Paper,2010.

[7]Myers,S.C.,Majluf,N.S.Corporate Financing and Investment Decisions when Firms have Information that Investors do not Have[J].Journal of Financial Economics,1984,13(2):187 -221.

[8]Dittmar,A.,Mahrt -Smith,J.Corporate Governance and the Value of Cash Holdings[J].Journal of Financial Economics,2007,83(3):599 -634.

[9]Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305 -360.

[10]McConnell,J.J.,Servaes,H.Additional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Economics,1990,27(2):595 -612.

[11]Thomsen,S.,Pedersen,T.Ownership Structure and Economic Performance in the Largest European Companies[J].Strategic Management Journal,2000,21(6):689 -705.

[12]McConnell,J.J.,Servaes,H.,Lins,K.V.Changes in Insider Ownership and Changes in the Market Alue of the Firm[J].Journal of Corporate Finance,2008,14(2):92 -106.

[13]吳壽康.上市公司大股東控股比例對企業價值影響研究[J].生產力研究,2007,(13):39 -43.

[14]袁淳,劉思淼,陳玥.大股東控制、多元化經營與現金持有價值[J].中國工業經濟,2010,(4):141 -150.

[15]羅琦,許俏暉.大股東控制影響公司現金持有量的實證分析[J].統計研究,2009,(11):93 -98.

[16]萬良勇.集團內部資本市場、產權性質與上市公司融資約束——基于中國上市公司的實證研究[J].華南理工大學學報(社會科學版),2010,(2):14 -19.

[17]朱至文,馬浩.所有權結構、關聯交易與企業價值——基于我國上市公司的實證研究[J].山西財經大學學報,2009,(5):81 -88.

[18]段軍山.所有權結構、代理成本與公司價值——來自中國上市公司的經驗證據[J].科學決策,2009,(10).

[19]李增泉,孫錚,王志偉.“掏空”與所有權安排——來自我國上市公司大股東資金占用的經驗證據[J].會計研究,2004,(12):3 -13.

[20]曾曉濤,謝軍.第一大股東持股的區間效應——基于上市公司的實證分析[J].廣東金融學院學報,2007,(4).

[21]Morck,R.,Shleifer,A.,Vishny,R.W.Management Ownership and Market Valuation:An Empirical Analysis [J].Journal of Financial Economics,1988,(20):203 -216.

[22]羅進輝,萬迪昉.大股東持股對公司價值影響的區間特征[J].數理統計與管理,2010,(6):1084 -1095.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學啟蒙(2011年9期)2011-09-22 07:15:14