個人所得稅制度改革效應微觀動態分析——基于收入分布函數的模擬方法

2013-02-18 08:20:44黃恒君

東北財經大學學報 2013年1期

黃恒君,傅 喻

(1.蘭州商學院 統計學院,甘肅 蘭州 730020;2.中央財經大學 財政學院 北京 102206)

一、引 言

個人所得稅是國家財政稅收的重要來源之一,也是調控收入分配的重要工具。近年來,隨著我國經濟的高速增長和經濟體制改革的持續深入,城鎮居民收入差距逐步擴大,成為我國經濟和社會發展中的一個突出問題。通過制定和執行相應的收入再分配政策能夠對居民收入差距進行有效的調整,其中個人所得稅制度(以下簡稱稅制)是一項重要的再分配工具。然而,隨著城鎮居民收入的持續提高,既定的稅制將逐漸變得不適應稅收公平目標和收入分配調節功能,此時,政府對個人所得稅制度進行相應改革(以下簡稱稅改),使得新稅制符合新形勢下的政策調節功能。

由于以往稅改的慣性,人們關注的焦點集中于對工薪所得稅扣除標準的設定[1],而最新的稅改對扣除標準和分級稅率都分別進行了大幅度調整,這是個人所得稅制度定量研究中的新問題。另外,社會普遍共識是,居民貨幣收入增加、消費水平增長與稅制的相互矛盾是歷次改革的主要動因[2],稅改效應定量研究應當結合居民收入的變遷。因此,對個人所得稅制度改革效應的評價應該從靜態效應和動態效應兩個角度進行,前者指稅改對當前收入分配及財政收入的影響,后者指隨著經濟發展、居民收入水平提高,新稅制效果如何。

一般來講,經濟政策的設計和評價需要有效經濟理論為依據并獲得相應宏觀經濟模型的支持。然而,傳統宏觀經濟模型難以度量稅制對微觀個體收入分配狀況的作用效果,進而也無法度量微觀個體收入分配變動對國家財政收入狀況的效應。為此,Orcutt 提出微觀模擬方法[3],為這一問題的解決提供了途徑。事實上,稅收制度的收入分配效應和財政效應評價一直是微觀模擬最活躍的研究領域。Atkinson 等[4]以法國家庭樣本為微觀數據,分析了應用英國稅收系統替代法國稅收系統所產生的經濟影響。Labeaga 等[5]以離散的勞動供給行為為對象,建立了稅收/津貼微觀模擬模型,由此分析稅收制度改革的經濟效應和收入分配效應。Bourguignon 和Spadaro[6]對微觀模擬用于再分配政策效果研究做了歸納。借鑒這一方法,有學者對我國個人所得稅制度的收入分配效應和稅改效果[1-2-7]做了分析應用。

由于微觀數據的匱乏,微觀模擬方法尚未成為我國經濟政策分析的有效工具。因此,利用收入分組數據,給出一種稅制、稅改效應測度方法,使得測度結果達到微觀收入數據的分析效果,對我國稅收測度理論及實踐具有重要意義。

為了分析個人所得稅制度改革的收入分配和財政收入效應,結合我國統計數據實際情況,本文首先給出一種基于收入分布函數的稅改效應的測度模擬方法。該方法與微觀模擬方法思路是一致的,即由稅后收入還原稅前收入,進而比較兩者得出稅收制度的效果。所不同的是:第一,微觀模擬方法基于效用函數[6];本文的方法基于分布函數。第二,微觀模擬方法適用于微觀調查數據;本文的方法在收入分布函數可以擬合的情況下,既適用于微觀調查數據,也適用于收入分組數據。根據這種效應測度方法,本文模擬了2011年個人所得稅制度改革的收入分配效應及對財政收入的影響效果,并進一步對此次稅改動態效應進行靈敏度分析。

二、模擬理論模型

1.個人所得稅制度對收入影響效應模型

從數學表述上講,個人所得稅制度主要是規定了應納稅所得額含稅級距(以下稱為應稅區間)和相應的分級稅率。

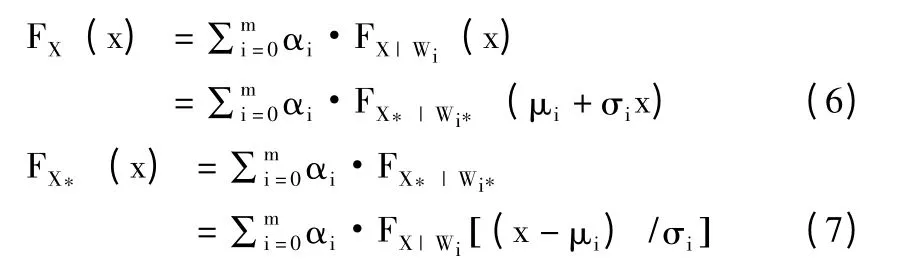

為了描述稅制對收入隨機變量的影響,本文規定收入隨機變量為大寫字母,其實現值為小寫字母。記稅前收入隨機變量為X,稅后收入隨機變量為X*。若稅制有m 個含稅級距的邊界點x1,x2,…,xm,為了便于表述,同時記x0=0,xm+1=M (M 為充分大的數,理論上趨于+∞),則應稅區間可記為Ri= [xi,xi+1),i =0,1,2,…,m。進一步令應稅區間Ri對應的分級稅率分別為r0,r1,r2,…,rm,其中r0=0 (即免稅),則稅前、稅后收入隨機變量構成的分段函數關系可統一表述為:

其中,X∈Ri(i =0,1,…,m),當i =0時,規定∑ij=1xj(rj-rj-1)=0。式(1)中,X (1 -ri)表示按照應稅區間Ri對應的稅率扣稅后剩余的收入,表示將低階應稅區間Rj-1(j=1,2,…,i)多扣稅的部分補回。令μi=∑ij=1xj(rj-rj-1),σi=1 -ri,式(1)可寫成:

式(2)表明,稅后收入隨機變量可由稅前收入隨機變量表述。事實上,我們觀測到的數據往往是稅后收入X*的實現值,進而推算稅前X的情況。令R*i= [ai,bi),其中,ai= μi+σixi,bi=μi+σixi+1,X 可表述為:

由式(3)可知,在稅制給定的情況下,稅前收入隨機變量可由稅后收入隨機變量表述。

根據上述收入隨機變量分析、式(2)及式(3)的結果,X 與X*在每一應稅區間上,分段構 成“位 置—尺 度” 分 布 族。記 Wi={ X| X∈Ri},并記Wi*= {X*| X*∈Ri*},根據“位置—尺度”分布族的性質[8-9]有:

其中,FX|Wi(x)表示在Wi給定情況下,X 的條件分布函數,FX*|Wi*(x)可做出類似的解釋。

另外,由于累進稅制保持了稅后收入關于稅前收入的單調性,顯然有PX(Wi)=PX*(Wi*),其中P 為概率。將此概率記為αi,有∑mi=0αi =1。因此,根據式(4)和式(5)及混合分布的性質[10],可將X 與X*的分布函數相互表述關系為:

式(6)為在給定稅后收入分布情況下,稅前收入分布函數的精確表達式。式(7)是在給定稅前收入分布的情況下,稅后收入分布函數的精確表達式。

2.個人所得稅制度改革效應模擬分析理論

視為收入分布函數上的泛函,可根據相關評價指標的定義,推導稅制對這些指標的數量關系表述。第二,采用統計模擬的手段,對觀測到的稅后收入,根據實際執行的稅制,由式(3)和式(6)還原稅前收入;進一步根據式(2)和式(7)以及設定的稅制,將還原得到的稅前收入模擬計算為設定稅制下的稅后收入。進一步對稅前、稅后收入隨機數的比較,可以得到稅制及稅改的效應分析。第一種做法能得到精確結果,但表述公式相當繁瑣。第二種做法比較簡潔,且計算結果將收斂到精確值。因此,本文采用第二種做法,具體模擬步驟如下:

第一步,生成稅后收入隨機數。由觀測到的稅后收入數據,根據曲線擬合理論,擬合稅后收入分布函數FX*(x),根據統計模擬理論,生成稅后收入隨機變量X*~FX*(x)的實現值x*。

第二步,生成稅前收入隨機數:根據所屬年份的實際稅制,由步驟一得到的稅后收入x*模擬稅前收入,即根據式(3),若x*∈R*i,則稅前收入隨機變量的實現值為x = (x*-μi)/σi,該做法形成的隨機變量服從式(6)的分布表述關系。

第三步,生成設定稅后收入隨機數。若需要按設定的稅制進一步研究,則還可以步驟二的稅前收入x 模擬設定稅后收入,即根據式(2),若X∈Ri,則稅后收入隨機變量的實現值為x1=μi+σix,該做法形成的隨機變量服從式(7)的分布表述關系。

(2)稅制改革效應分析

該部分是模型最終的輸出端,基于模擬輸出結果,對實際的政策研究目標進行提煉和分析,最終給出模擬評價結果。這里主要包括:稅改的效應靜態分析,即對比稅改前后的作用效果;稅改的動態效應靈敏度與預測,研究隨著應稅群體收入水平提高,新稅制的發展進程,并對新稅制的實證效果做出預期。

為了實現上述兩方面的分析,就要依據某種標準度量,比較稅制的作用效果。本文重點研究以下三方面內容:財政效應,估算國家稅收收入的變化(以總體稅率度量);收入分配效應,計算收入水平差異(以平均收入度量)和收入不平等變化(以收入份額、基尼系數度量);稅負公平性,計算不同收入群體的納稅比率及負擔(以平均稅率和稅收負擔份額度量)。

根據上述模擬步驟及分析,我們可以分析我國個人所得稅制度改革的收入分配效應,以及對國家財政收入的影響效應。

三、個人所得稅制度改革歷程

自1993年第八屆全國人民代表大會常務委員會第四次會議《關于修改<中華人民共和國個人所得稅法>的決定》第一次修正,規定工薪所得稅的扣除標準為每月800 元以來,我國對個人所得稅制度進行了數次修訂,其主要數量特征如表1所示。

表1 歷次稅改數量特征

與06'稅改和08'稅改相同,11'稅改對工薪所得稅扣除標準做了重大修訂。根據本文的方法測定得出:在06'稅改將扣除標準提高到1 600元后,48.02%的工薪收入者成為個稅義務免除對象,從這種意義上講06' 稅改勢在必行;08'稅改將扣除標準提高到2 000 元,使39.65%的工薪收入個體免除個稅義務,小于06'稅改減免范圍,相對而言,此次稅改屬于微調;而11'稅改將扣除標準提高到3 500 元,這一舉措使47.11%的工薪收入個體免除了個稅義務。

與06'稅改和08'稅改不同的是,最新一輪稅改還進一步對分級稅率做出了調整,從稅改的力度上講前所未有,從收入水平上進一步保護了中低收入群體的利益。這再一次將稅改研究推向了風口浪尖:不但要按照以往的做法探討扣除標準,而且要研究分級稅率變動帶來的影響效應。

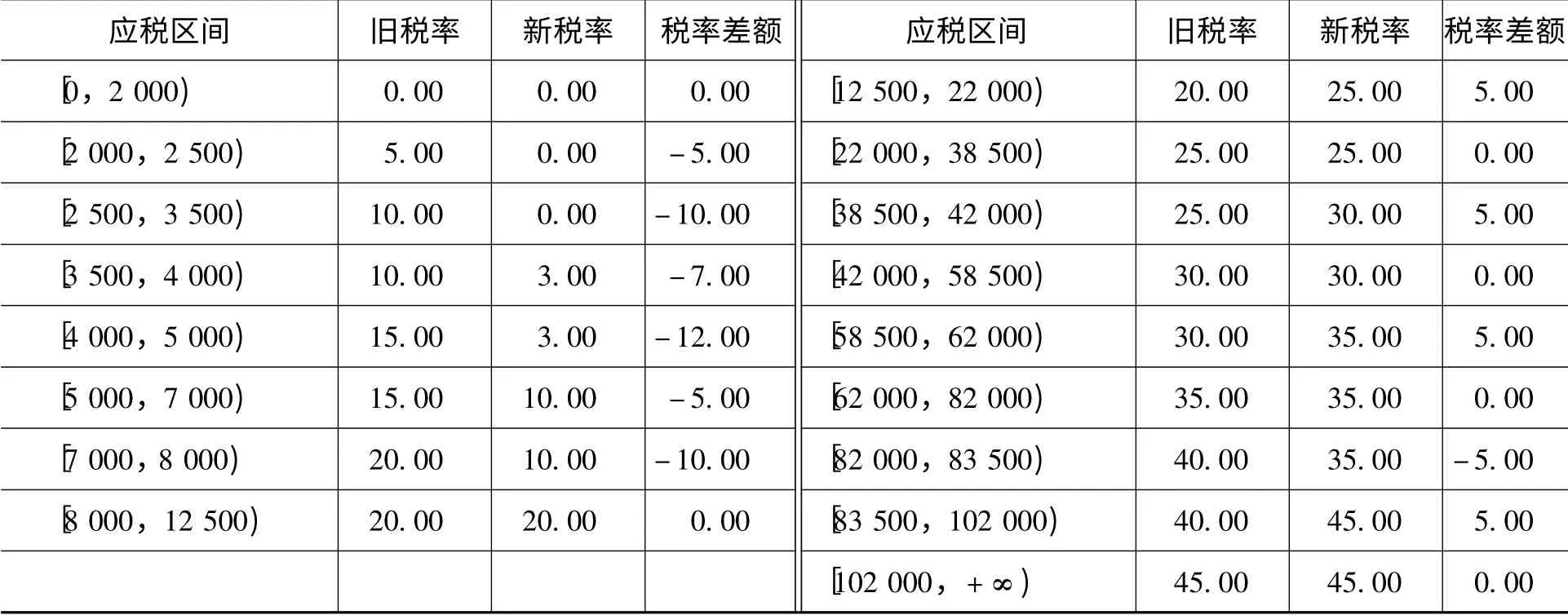

為此,我們將11' 稅改前后的稅制進行對比。在理論上,稅前收入形成的區間為[0,+∞),我們同時以11'稅改前后的應稅區間劃分整個收入區間,并對各收入區間對應的稅率進行比較,如表2所示。其中, “舊稅率”指11'稅改前的分級稅率,即由08'稅改確定的稅率,“新稅率”指11'稅改確定的稅率,“稅率差額”為相應的新稅率減去舊稅率,體現新舊稅制在各收入區間的差異。

表2 2011年個人所得稅制改革前后對比 單位:%

通過稅改前后的比較發現,在表2中,11'稅改以收入區間[8 000,12 500)為界限,對小于8 000 部分的收入,新稅制使得稅收負擔大幅度減免;對大于12 500 部分的收入,其稅收負擔一定程度有所加重(除收入區間[82 000,83 500)外)。因此,這次稅改的“擴中保低”、抑制高收入、縮小收入差距的收入分配功能調節意圖十分顯著。一般來說,個人所得稅制度還具備組織財政收入的政策功能[11]。11'稅改關于稅率的“此消彼長”,這些政策意圖能否實現,其收入分配調節效應、財政收入效應如何,還取決于應稅群體的收入分布及其變遷狀況。結合應稅者收入分布情況,下文對11'稅改的當前效應和動態效應做出模擬分析。

四、個人所得稅制度改革效應模擬分析

1.數據處理

為了模擬稅改對收入分配及財政收入的當前效應和動態效應,本文應用歷年《中國統計年鑒》中的城鎮居民收入分組數據,建立稅改微觀模擬模型。根據本文的模型,我們對數據處理如下:第一,我們將家庭年可支配收入轉化為月可支配收入。第二,考慮各個收入分組的家庭負擔,將家庭月可支配收入乘以“平均每一就業者負擔人數”,作為就業者在實際稅制作用下,每月稅后收入的估計。第三,根據歷年稅后收入分組數據,估計收入分組的年均增長率,以此預測稅改后續年份的收入分組數據,作為稅改動態效應分析的對象。第四,由于本文的方法基于收入分布函數[12-13])擬合各年份的稅后收入分布。

由此,我們可以按照上文模型進行稅改效應的模擬分析。根據前面的理論模型和模擬步驟,結合稅后收入分布擬合,我們生成稅后收入隨機數100 萬個,作為稅制、稅改作用的分析基礎。需要指出的是,本文僅分析工資、薪金所得,并假定不存在稅收流失[14]的情形。

2.稅改效應比較靜態分析

(1)總體效應分析

為了分析稅改對當前收入分配以及財政收入的影響,我們對2011年收入數據進行模擬分析。為了體現稅改本身的效應,模擬做法是:第一,將2011年稅后收入分別按照08'稅制和11'稅制還原為稅前收入。第二,將兩組稅前收入按照4/12 和8/12 的權重進行加權平均,①以加權平均做法模擬2011年前8 個月按照08 稅制,后4 個月按照11 稅制的結果。作為實際稅前收入。第三,將該稅前收入分別按照08 稅制和11 稅制折算為稅后收入。通過對模擬結果的計算整理,得到稅改的總體效應如表3所示,其中,“舊”指按照舊稅制(08'稅制)的模擬結果,“新”指按照新稅制(11'稅制)的模擬結果。

表3 個人所得稅制度改革的總體效應

稅改的收入分配效應可以通過收入水平和收入差距的變化進行研究。表3顯示,稅改使得城鎮居民稅后收入水平得以提高,比較新舊稅制的稅后人均收入可以發現,11'稅改使得居民稅后平均收入提高幅度為3.76%。但通過比較稅改前后的基尼系數發現,新稅制抑制收入差距的能力有所減弱。稅改的財政效應可以通過對總體稅率的變動加以闡明。從表3中看到,11'稅改導致總體稅率由5.18%下降到1.61%,并由此帶來了稅改的財政收入損失。

表3的數據是假定2011年單一執行新稅制或舊稅制的運行結果,以模擬11'稅改的本身效應。事實上,2011年是新舊兩套稅制的運行結果,因此,稅制改革對2011年當年的實際收入效應、財政效應不會如表3一般劇變動。

(2)收入群體效應分析

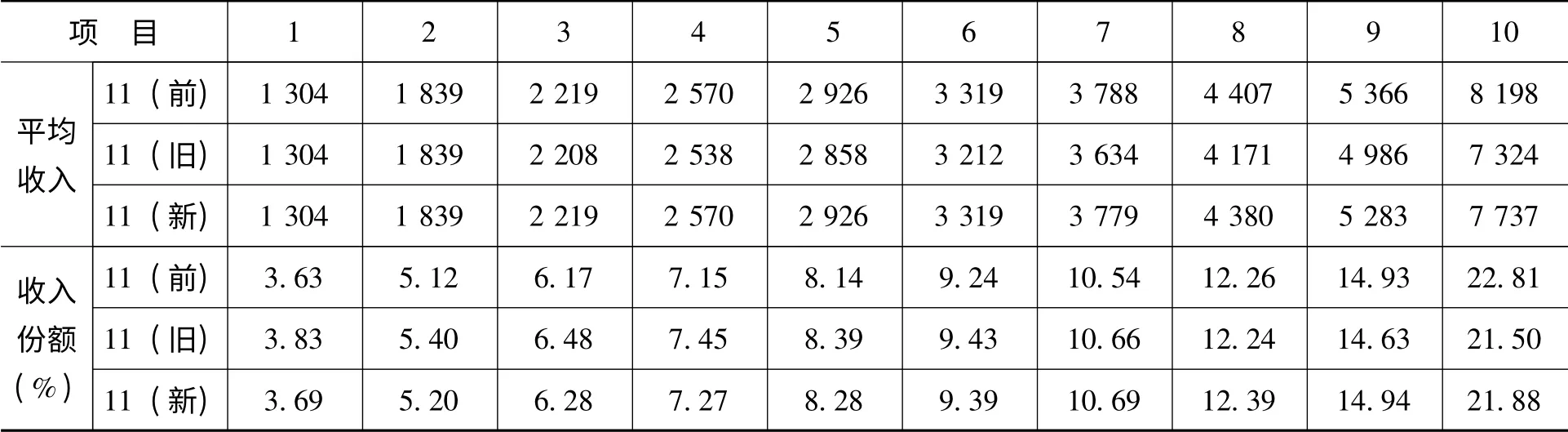

稅制及稅改的調節效應不僅體現在總量上,也應該體現在收入結構上。將工薪收入群體按收入進行排序分組,將更有助于我們量化研究稅改的作用效果。本文對收入群體按照收入升序排列并十等分,稅制及稅改對分組平均收入、收入份額的影響效果可由表4做出分析。

表4 個人所得稅制度改革對收入群體的分配效果

稅制本身對收入分配的效應,需要通過稅前、稅后比較。從收入份額比較上看,相對稅前收入分配,稅制的作用使得多數收入群體稅后收入份額獲得增長(在舊稅制下第1—7 組,新稅制下第1—8 組)。這說明在相對意義下,稅制具有對中低收入群體的扶持力,以及對高收入群體的抑制力,起到了調整收入差距的效果。

稅改對收入分配的影響效應,需要通過新、舊稅制的稅后收入比較進行分析。就平均收入而言,在舊稅制下,20% (第1—2 組)的收入群體免于稅負,而稅制改革使得60% (第1—6組)的收入群體免于稅負。這符合此次稅改的“擴中保低”政策意圖。但是,進一步從收入份額的角度看,新稅制對高收入群體的抑制力和對中低收入群體的扶持力是弱于舊稅制的。因此,從靜態上看,稅改使得稅制對收入差距抑制的能力是下降的。造成這一現象的原因是,由于稅制的累進性質,各個收入群體都會享受到稅改的優惠政策,按照表1給出的結果,新稅制調高扣除標準、降低低階稅率等稅改措施使得中低收入群體得到免稅或承擔更少稅負的同時,這些優惠政策也被高收入群體完全享用。另外,按照推算結果,2011年最高收入群體(第10 組)的平均收入為8 198元,因此,落入稅收“懲罰”區間的高收入者數量很少,

在整體上不足以抵消因扣除標準和低階稅率調整帶來的優惠效應。這種解釋也可以從表4的新舊稅制的稅后收入的比較中得到驗證,相對而言,兩種稅制下免于稅負的群體稅后收入未發生變化,其他收入群體的稅后收入相對增加,且高收入群體的增收幅度高于低收入群體。

為了進一步分析稅改對收入群體的影響效應,還需要對收入群體的稅收公平性進行分析(如表5所示)。稅收負擔是評價稅收制度公平性的重要標準。對于表5中新舊稅制的平均稅率橫向比較發現,11'稅改使得各收入群體稅負顯著下降,其中前6 組收入群體(基本)免于稅負。就稅收負擔份額橫向比較而言,在舊稅制下,高收入群體(第9—10 組)的稅收負擔份額分別為51.47%,不符合稅負公平的“二八原則”,即20%的高收入群體負擔80%的稅收[2]。而在新稅制下,高收入群體(第9—10 組)的稅收負擔為89.44%,即新稅制下高收入群體承擔更高比重的稅負。

表5 個人所得稅制度改革對各收入群體稅收負擔的影響 單位:%

3.稅改動態效應靈敏度分析

從11'稅改新舊稅制靜態比較分析中,我們看到,稅改使得中低收入群體的稅負大幅度降低,保證了稅負的公平性,但也存在使得收入差距的調節能力減弱、使得財政收入減少的負面效應。那么,稅制改革必要性何在?

事實上,靜態分析中,我們著重于評估稅改本身的效應,分析過程中忽略了一個重要的事實:城鎮居民的收入水平是不斷提高變化的。前面指出,居民收入增長與稅制的相互矛盾是稅改的主要動因。那么,隨著城鎮居民收入水平的不斷提高,當前的新稅制也會在運行過程中使得中等收入以下群體稅收負擔增加,逐漸背離稅負公平,在若干年后成為改革調整對象。因此,稅制的收入分配效應、財政收入效應、稅負的公平性處于一個“此消彼長”的動態平衡的過程中。為此,有必要對稅改的動態效應進行模擬分析。我們模擬的事實為:隨著應稅群體收入的逐年增加,11'稅制的收入分配和財政收入效應如何。

按照本文的模型,我們首先要對收入分布函數進行預測。根據數據處理部分的做法,我們估計收入分組的年均增長率,并假定半年內收入不發生變化,按照半年為間隔預測2012—2016年稅后收入分組數據,進而得到相應收入分布函數,如圖1所示。

圖1 收入分布預測

從圖1中部自左向右,分別代表2012—2016年(下半年)的預測收入分布函數曲線。從圖中可以直觀看出模擬的收入變遷趨勢:第一,位移,隨著時間推移,收入水平不斷提高。第二,尺度變化,我國城鎮居民收入不平等程度具有擴大的動態趨勢。

將本文的模擬模型應用于上述預測收入分布數據,我們可以得到11'稅改形成新稅制的財政收入效應、收入分配效應和稅負的公平性的動態變化過程。

由圖1可知,隨著時間的推移,應稅收入水平不斷增長。根據總體稅率隨收入增長的變化趨勢,我們看到總體稅率隨著時間的變化呈現出輕微程度的凸性,即隨著收入水平的提高,收入不平等程度的加大,總體稅率增長速度加快。該指標也能夠近似地說明,隨著時間的推移,11'稅改帶來的財政損失能夠得到迅速彌補。若以稅率為標準,則在2015年左右,總體稅率將達到11'稅改以前水平。當然,隨著收入水平的不斷增長,相應的稅收總額將遠遠高于2011年的水平。

為了反映新稅制對后續年份收入分配的效應,我們將靈敏度分析與收入分配結構相結合,依據居民戶人均收入對收入群體由低到高按十等分進行排序分組,并選取代表性收入組對稅改的趨勢(如圖2所示)進行分析。考慮到11'稅改對收入群體的實際影響,我們分別選取最為接近平均收入的第6 組代表中等收入群體、第9 組代表偏高收入群體、第10 組代表最高收入群體。

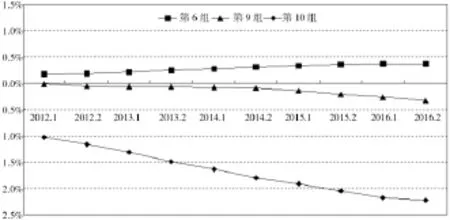

圖2顯示,隨著整體收入水平的提高,新稅制的收入分配調節功能逐漸顯現出來。首先,最高收入群體(第10 組)的收入份額得到有效抑制。在2012年時,新稅制使得收入高收入群體收入份額下降1.02%,到2016年,該數值將為2.22%。當然,從圖2中也注意到,這種對高收入群體的抑制能力在2015年以后將減弱的。其次,中等收入群體(第6 組)的收入份額適度上揚。新稅制對中等收入群體(第6 組)收入份額的提升能力,將由2012年的0.15%提高到2016年的0.42%。當然,這種提升能力在2015年以后將減弱。另外,也可以看到,偏高收入群體(第9 組)的收入份額適度下降。

圖2 稅收對收入份額變化影響

前文指出,稅制的收入分配效應、財政收入效應、稅負的公平性處于一個動態平衡的過程中。因此,有必要進一步對稅負的公平性進行動態分析。高收入組(第9—10 組)稅收負擔占總體稅負的份額的變動趨勢顯示了一個值得重點關注的問題:隨著整體收入水平的提高,高收入群體(第9—10 組)的稅收負擔迅速下降,將由2012年的85.41%下降到2014年的73.49%、2016年的64.00%。若按照稅負公平“二八原則”,新稅制在2012—2015年之間相對公平運行。若將11'稅改前后新舊稅制進行比較,將發現新稅制更符合稅負公平,11'稅改前舊稅制下高收入群體的稅收負擔為51.47%,而新稅制運行至2016年,其稅負公平性仍然高于舊稅制。但是,我們的模擬結果顯示,隨著居民收入水平的提高,新稅制運行的收入分配效應、財政收入效應和稅負公平性達到或接近11'稅改以前的狀態。按照本文模擬的條件,新一輪稅制調整將在2016年左右進行。

五、結 語

本文對最新一輪稅改效應進行了靜態分析和動態模擬分析。靜態分析結果表明,稅改將公平原則被打破的舊稅制調整為符合稅收公平原則的新稅制,但稅改也會導致稅改當年財政收入的損失,使得收入差距調節功能暫時減弱。動態模擬分析顯示,稅制的收入分配效應、財政收入效應、稅負的公平性處于動態平衡之中。隨著居民收入的不斷提高,改革財政收入損失將迅速得到彌補,收入分配功能減弱將很快得以恢復。但隨著居民收入的進一步提高,當前的新稅制也將會打破稅負公平,成為改革調整對象。最后,我們更要強調的是,拋開研究分析目標不談,本文提出的測度方法為政策模擬分析提供了實用工具。該方法適用于微觀數據,也適用于收入分組數據。另外,本文還我們編寫了一套R 軟件程序。

[1]萬相昱.個人所得稅改革的靈敏度分析——基于微觀模擬途徑[J].世界經濟,2011,34 (1):93 -106.

[2]萬相昱.個人所得稅制度改革的微觀動態分析[J].東北師大學報(哲學社會科學版),2011,46(3):48 -53.

[3]Orcutt,G.A.New Type of Socia -Economic System[J].Review of Economics and Statistics,1957,39(2):116-123.

[4]Atkinson,A.,Bourguignon,F.,Chiappori ,P.A.What do We Learn about Tax Reforms form International Comparisons?France and Britain [J].European Economic Review,1998,32(2):343 -352.

[5]Labeaga,J.M.,Oliver,X.,Spadaro,A.Discrete Choice Models of Labour Supply, Behavioural Microsimulation and the Spanish Tax Reforms[J].Journal of Economic Inequality,2008,6 (3):247-273.

[6]Bourguignon,F.,Spadaro,A.Microsimulation as a Tool for Evaluating Redistribution Policies [J].Journal of Economic Inequality,2006,4 (1):77-106.

[7]張世偉,萬相昱.個人所得稅制度的收入分配效應——基于微觀模擬的研究途徑[J].財經科學,2008,33 (2):81 -87.

[8]Casella,G.,Berger,R.Statistical Inference[M].北京:機械工業出版社,2002.116 -121.

[9]黃恒君.位置—尺度分布族的近似構建——以收入分布函數序列為例[J].統計與信息論壇,2012,27 (7):8 -12.

[10]Olive,D.J.Applied Robust Statistics[M/OL].http://www.math.siu.edu/olive/ch4.pdf.2008.104-105.

[11]黃威.關于中國個人所得稅改革的研究綜述[J].上海財經大學學報,2008,10 (4):92-97.

[12]成邦文.基于對數正態分布的洛倫茲曲線與基尼系數[J].數量經濟技術經濟研究,2005,22(2):127 -135.

[13]黃恒君,劉黎明.一種收入分布函數序列的擬合方法及擴展應用[J].統計與信息論壇,2011,26 (12):14 -18.

[14]劉黎明,劉玲玲.我國個人所得稅流失的規模測算[J].財政研究,2005,26 (4):26 -28.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

山西財稅(2021年4期)2021-01-30 15:09:55

今日農業(2020年19期)2020-12-14 14:16:52

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2018年7期)2018-08-22 03:28:26

財經(2017年10期)2017-05-17 07:54:15

中學物理·高中(2016年12期)2017-04-22 11:53:03