高管薪酬差距對企業績效的影響

2013-03-05 03:56:18湯云飛

合作經濟與科技 2013年10期

□文/湯云飛 李 娜

(安徽財經大學會計學院 安徽·蚌埠)

一、引言

所有權和經營權的分離是現代企業的主要特征之一,所有權和經營權的分離同時也引發了委托代理問題。在現代的公司治理當中,合理地安排薪酬總體水平和結構則是一項重要內容。相較于未上市公司而言,上市公司的委托代理關系更加復雜,相關利益人更加廣泛。我國的A股市場又具有著許多自身的特征,如國有性質和國有背景的公司占據了一個很重要的比重,受到廠外因素影響更大等。

上市公司的高管作為公司的關聯方,高管薪酬需要作為關聯方交易要求披露。由于信息的公開,高管薪酬差距也受到了更多的關注。特別是2007年以來,隨著金融保險、房地產等行業上市公司大幅提高高管薪酬,個別上市公司“天價年薪”的出現,高管薪酬差距成為一個公眾高度關注的現象。

本文之所以選擇萬科,是因為一方面房地產行業在我國國民經濟中占據著重要的地位,對于其他行業的輻射影響廣泛。這幾年國家對于房地產行業的調控力度不斷加大,當前房地產行業又處于不景氣狀態,此時高素質能力強的高管人員對于房地產行業便至關重要;另一方面自2007年以來房地產行業的薪酬差距十分明顯,行業領先公司高管的薪酬經常排在上市公司高管薪酬前列,薪酬差距明顯。而萬科正是這幾年我國房地產行業的領先企業。

文中所提的高管薪酬差距既包括高管與普通員工的差距,也包括高管團隊內部之間的差距。本文將以案例研究的方式,以我國A股市場的萬科為例進行研究,文中數據來自于銳思數據庫和上市公司年報。我們在下面的分析中將會以房地產行業的上市公司整體情況作為平均衡量指標,另由于時間關系2011年只獲取了82家房地產上市公司的年報。

二、理論分析

高管人員的薪酬激勵問題一直是國內外學者關注的重點,在國內外學者研究的早期更多關注的是薪酬水平對于高管的激勵作用,其主要以經濟學中的代理理論、邊際產出理論等為理論基礎。早期的研究無法對高管薪酬決定因素和激勵效果等給出滿意回答。20世紀八十年代以后,有些西方學者將研究的重點放在了高管薪酬差距上面,并逐漸形成了兩種比較有代表性的理論,即錦標賽理論和行為理論。

(一)錦標賽理論。錦標賽理論是由Jensen和Meckling于上世紀八十年代提出,其運用經濟博弈論的方法對高管薪酬差距進行了直接研究,并對現實生活中的薪酬差距現象做出了深入的詮釋。錦標賽理論將代理人看作晉升比賽的參賽者,將高管所處的組織級別看作比賽的最終排名。在這個順序競爭的錦標賽中,贏家將獲得晉升所帶來的全部獎金,即不同級別的薪酬差距。比如,一旦某人從副總經理晉升為總經理,他的薪酬水平可能會在一天之內成倍增長,但是這個人的能力不可能在一天之內翻番。就需要錦標賽理論來加以詮釋。

錦標賽理論認為,在合作生產和任務相互依存的團隊活動條件下,當監管難度小、成本低時,可以根據代理人的邊際產出確定其薪酬。但是,隨著監控難度的提高,大的薪酬差距可以降低監控成本,為委托人和代理人的利益一致提供強激勵,因此加大薪酬差距可以提高公司績效。

(二)行為理論。林浚清、黃祖輝和孫永祥在2003年指出,行為理論有三個重要分支,分別為相對剝削理論、組織政治學理論和分配偏好理論。

相對剝削理論認為,管理人員會將個人薪酬同組織中較高層次人員的薪酬作比較,如果低層次管理人員感覺到他們沒有得到應該得到的薪酬,就會有被剝削的感覺,從而會導致怠工、罷工等負面行為,也會導致管理人員對組織目標的漠不關心和企業凝聚力下降現象的產生(Cowherd 和 Levine,1992)。

組織政治學理論認為,對于高管團隊成員來說,由于存在晉升競爭和政治行為,為促進有效合作應該相對減小CEO薪酬差距,甚至應該減小到CEO和其他高管人員的邊際產出差別以下(Milgrom和 Roberts,1988)。

分配偏好理論認為,薪酬應在薪酬設定者和獲得者之間的互動中決定。在以下條件下,即使個體績效存在明顯差異,也應該采用相對均等的薪酬:(1)當維持社會和睦很重要時;(2)當個人邊際貢獻難以測算時;(3)當團隊成員之間的競爭會導致在相互依賴的工作中玩弄政治陰謀時;(4)當團隊合作變得重要時(Leventhal etal,1980)。

綜上所述,行為理論認為較小的薪酬差距會提高合作,同時會減少管理層耍弄政治陰謀來破壞他的競爭對手或者薪酬設定者權威的可能性,因此小薪酬差距會提升公司績效。

(三)我國企業高管薪酬差距和企業績效。我們對于錦標賽理論和行為理論關于高管薪酬差距截然不同的兩種觀點,到底應該采取哪種?相較于國外學者的研究,我們還必須關注中國公司所處的具體環境。例如,我國特有的政治制度背景下國有性質公司的特征,我國悠久集體主義文化的熏陶下公平因素對集體凝聚力的巨大影響,改革開放下我國經濟發展的不平衡性等。

圖1 萬科高管薪酬與行業情況對比表

那么,對于我國上市公司高管薪酬差距的影響原因有哪些呢?我國高管薪酬差距是符合錦標賽理論還是行為理論?本文主要將從萬科的內部人權力情況、公司性質、企業規模、所處地域及房地產行業性質這幾方面來分析高管薪酬差距的影響原因。我們將以萬科報告期間的盈利能力和質量、營運能力、發展能力和償債能力幾個方面衡量萬科薪酬差距情況下的企業績效情況。

三、案例分析

(一)案例公司基本情況。萬科企業股份有限公司成立于1984年5月,是目前中國最大的專業住宅開發企業,也是股市里的代表性地產藍籌股。萬科總部設在深圳,至2009年已在20多個城市設立分公司,2010年萬科率先成為全國第一個年銷售額超千億的房地產公司。萬科在企業領導人王石的帶領下,通過專注于住宅開發行業,建立起內部完善的制度體系,組建專業化團隊,樹立專業品牌,以所謂“萬科化”的企業文化享譽業內。

(二)案例公司薪酬情況。本文的高管薪酬包括工資、獎金、職務津貼等,不包括股票紅利、因股權激勵所帶來的收益以及職務消費行為和職務福利待遇等。我們將采取前三董事平均薪酬/董事平均薪酬和前三高管平均薪酬/高管平均薪酬兩個指標來衡量高管團隊內部的薪酬差距,并輔以高管團隊最高薪酬/團隊平均薪酬和高管團隊前三平均薪酬/團隊平均薪酬兩個指標輔助衡量萬科的高管團隊內部差距。本文以高管平均薪酬/全體員工平均薪酬來衡量高管團隊和普通員工的薪酬差距。員工平均薪酬將采取現金流量表中“支付給職工以及為職工支付的現金”除以公司員工總人數來進行估算。

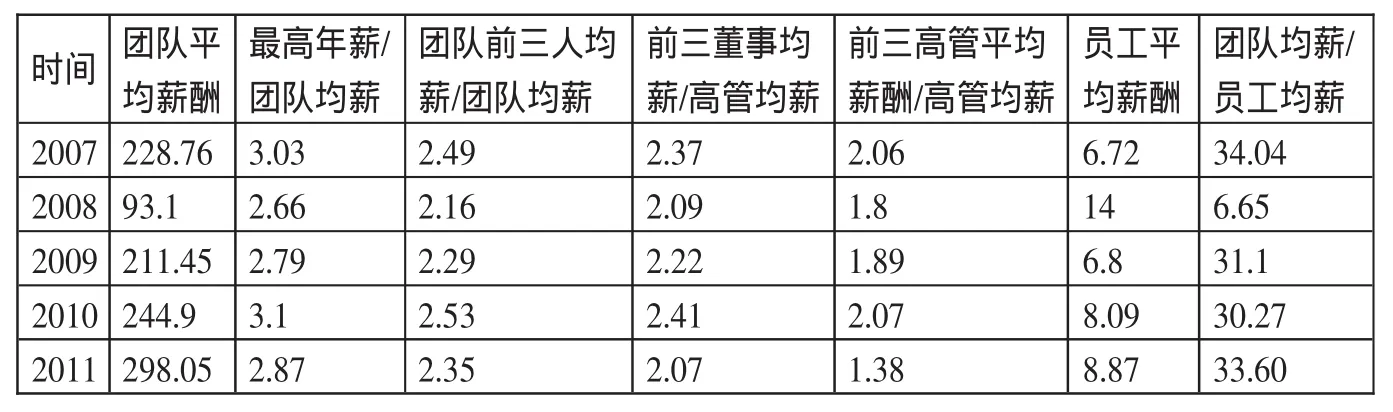

表1 萬科薪酬情況表(單位:萬元)

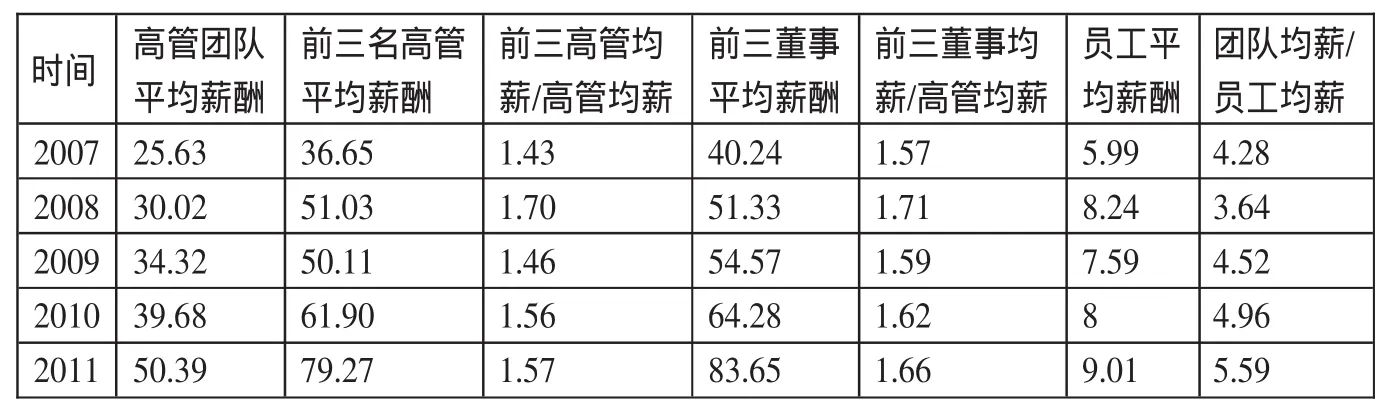

表2 房地產行業薪酬情況表(單位:萬元)

萬科作為我國目前最大的專業住宅開發企業,其高管的薪酬同樣處于我國房地產行業的領先水平,具體見表1。由于萬科年報中的高管薪酬數據為稅后年薪,所以表1中的薪酬數據均為稅后薪酬。(表 1)

與此同時,我國整個房地產行業的整體薪酬情況如表2所示。我們通過兩表對比不難看出,萬科的整個高管團隊的平均薪酬是整個房地產行業平均水準的數倍,這同萬科作為我國目前最大的專業住宅開發企業的行業地位是相吻合的;我們也可以看出,萬科高管團隊內部的差距明顯高于行業平均水準,具體見圖1。與此同時,萬科普通員工的薪酬水平基本處于房地產行業的平均水準,這也導致了萬科高管薪酬同員工薪酬差距是行業平均水準的數倍。(表 2、圖 1)

圖1中“萬科董事”代表的是萬科前三董事平均薪酬/萬科董事平均薪酬,“行業董事”代表的是房地產行業前三董事平均薪酬/行業董事平均薪酬,“萬科高管”代表的是萬科前三高管平均薪酬/高管平均薪酬,“行業高管”代表的是房地產行業前三高管平均薪酬/行業高管平均薪酬。

綜上所述,萬科高管團隊內部的薪酬差距明顯高于行業整體水準,高管團隊薪酬同員工薪酬的差距更是行業整體水準的數倍以上,萬科的高管薪酬差距顯著。

(三)導致萬科的高管薪酬差距大幅度高于行業平均水準的原因分析

1、內部人權力。企業兩權分離所形成的委托代理關系在上市公司顯得更加復雜,相關利益人更廣泛。根據經濟人假說,管理層和企業所有者的行動均會按照自身利益最大化的原則。因此,當管理層有機會為自身取得更大利益時,其一定會采取行動。所以,公司內部人權力相對于企業股東強勢、管理層權力大的企業,內部人會為自身謀取最大利益,高管薪酬差距也就往往過大。盧銳(2007)的研究提出,“相對于其他企業,在管理層權力大的企業中,高管團隊內部的薪酬差距以及核心高管與全體員工的薪酬差距都更大”,這也證明了這一結論。

我們如何來具體衡量內部人的權力大小?這里的內部人包括萬科的董事、高級管理人員、監事等公司整個高級領導層。結合以前研究,本文選取公司核心人物影響力、股權集中度和制衡力、獨立董事所占比例三個單一維度分別定義管理層權力。

(1)萬科2007年至2011年的董事長和總裁分別為王石和郁亮,不存在兩職兼任的情況,但是萬科是由王石一手創建。王石于1984年組建深圳現代科教儀器展銷中心(萬科企業股份有限公司前身),任總經理。1988年起任萬科企業股份有限公司董事長兼總經理,1999年辭去公司總經理一職,任公司董事長至今。王石作為萬科的高管更作為創始人對于萬科影響深遠。

王石個人的能力和魅力對于萬科的影響力同樣不容忽視。王石父親是老紅軍,其本人17歲初中畢業后即參軍,在徐州半年和新疆吐魯番盆地做了5年運輸兵,這5年的軍旅生涯無疑對于其個性有著很大的影響。王石本人也是家喻戶曉的公眾人物,其入選中央電視臺為紀念改革開放20年所拍攝的人物傳記片《20年20人》和2000年中國經濟年度人物,甚至摩托羅拉也找上門來,請他為一款手機做形象廣告。2003年5月,被中國企業家協會授予“中國創業企業家”稱號。王石因為在登山運動中所取得的杰出成就,2002年當選中國登山協會副主席。2003年5月22日,王石作為中國珠峰登山隊隊員成功登頂珠穆朗瑪峰,成為目前中國登頂珠峰最年長記錄創造者。王石現兼任中國房地產協會常務理事、中國房地產協會城市住宅開發委員會副主任委員、深圳市房地產協會副會長,深圳市總商會副會長等職。我們從以上介紹中可以看出王石的個人魅力和作為公眾知名人物對于萬科甚至整個行業的影響力。

綜上分析,王石作為萬科的創始人和董事長,在報告期間對于企業有著一般公司核心人物難以企及的影響力。

(2)表3報告了萬科和房地產行業的企業股權集中度和制衡度情況。我們采取第1大股東持股比例、前10大股東持股比例之和兩個指標來衡量企業的股權集中度情況,企業第1大股東持股比例/第2大股東持股比例(Z值)來衡量企業股東制衡度情況。我們可以看出,萬科的股權集中度明顯低于行業整體水平。同時,萬科內部的股東制衡度低,并低于行業大多數公司。(表3)

(3)萬科的獨立董事人數自2007年至 2011 年分別為 3、5、4、4、6,所占董事會人數的比例分別為 20%、29.41%、26.67%、25%、35.29%。房地產行業獨立董事人數所占董事會總人數比例在報告期間內依次為 31.87%、33.68%、32.86%、33.07%、33.03%。我們不難看出,萬科的獨立董事所占董事會人數比例基本低于行業整體水平,只有在2011年略高于行業平均水平。

另外,萬科的整個高管團隊人數自2007年到2011年人數分別為21、21、22、22、22,整個高管團隊人數基本穩定。2007年至2011年間公司的董事長、總裁、監事會主席均由王石、郁亮、丁福源三人擔任,高管團隊核心領導人員穩定。2007年至2008年高管團隊中在公司任職的12名高管不變,2009年增加一名董事會秘書,2010年執行副總裁變更1人,2011年3名執行副總裁辭職并聘任4人,整個高管團隊基本穩定。穩定的管理層也有助于管理層權力的相對強勢。

從以上三個維度可以看出,萬科高管層相對于分散的廣大股東而言,相對強勢。而在管理層權力大的企業中,高管團隊內部的薪酬差距以及核心高管與全體員工的薪酬差距都更大(盧銳,2008)。

2、公司性質。我國上市公司高管薪酬差距又有著自身的特點,如國有企業性質。我們同樣可以在盧銳的研究中看到:“在我國國有控股的主體地位,往往造成所有者缺位和控制權轉移到管理層。大量研究表明,國有企業存在嚴重的內部人控制。”“這種內部人控制極有可能發展到高管直接影響自身的薪酬契約。”所以,我們在研究我國高管薪酬差距影響因素時,企業性質是不可避免的因素。

萬科作為一家上市公司,2007年至2011年間公司不存在控股股東及實際控制人。公司的第一大股東均為華潤股份有限公司,其控股比例2007年為14.63%,2008年至2011年為14.73%。公司的第二大股東持股比例2007年至2011年間分別為1.2%、1.22%、1.67%、1.22%、1.23%。

華潤股份有限公司是由中國華潤總公司于2003年6月發起設立的股份有限公司,法定代表人為陳新華,主要資產為香港華潤(集團)有限公司100%的股權及其他內地資產,主營業務包括日用消費品制造與分銷、地產及相關行業、基礎設施及公用事業。公司注冊地點為北京市東城區建國門北大街8號華潤大廈,注冊資本約164.67億元,中國華潤總公司持有華潤股份有限公司 16,464,463,526 股國家股,占其股本總額的99.984212%。中國華潤總公司注冊資本約96.62億元,主要資產為華潤股份有限公司的股權,直屬國務院國有資產監督管理委員會管理。

萬科作為一家不存在實際控制人,第一大股東為國有性質的上市公司,且第二大股東持股比例不超過2%。因此,華潤股份有限公司對萬科有著重大影響。在我國當今的社會制度背景下,國有企業實際上的所有者缺位可能導致內部人控制,從而出現管理層自定薪酬的現象,背離了薪酬差距設計的激勵初衷(盧銳,2008)。

3、企業規模、所處地理區位及行業性質。不同的企業規模、公司所處地理區位和所處行業的性質同樣對高管薪酬差距起到了放大作用。企業的規模大,企業的高管薪酬差距更大。劉子君等人在2009年的研究中就提出了“企業規模對高管薪酬絕對差距產生顯著正向影響”,“企業所處地域越發達,高管團隊薪酬差距越大”,“企業規模越大,高管團隊薪酬差距越大”同樣得到了部分證實。

本文選取萬科當年總資產,員工人數和營業收入三個單一維度來衡量企業規模。萬科2007年至2011年總資產分別為1,001 億元、1,192、137 億 元 、2,156 億元、2,962億元。5年間公司總資產上漲了196%,并且總資產5年間均排名行業首位。萬科的企業總人數2007年至2011年分別為:16,464、16,515、17,616、22,850、27,951,5年間公司人數上漲了 69%,在整個報告期內萬科總人數排名首位。萬科2007年至2011年的營業收入分別為355億元、410、489億元、507億元、718億元,5年間營業收入增長了102%,連續5年位列榜首。值得一提的是,2010年萬科率先成為全國第一個年銷售額超千億的房地產公司,成為了名副其實的領頭羊。從上述三個維度可以看出,萬科是我國房地產行業企業規模最大的公司。

萬科總部位于中國深圳市,而深圳則是我國最早的經濟開發區之一,是我國東部沿海的發達城市之一,其城市薪酬水平同樣名列全國前列。企業規模則和所處地域對絕對差距的影響顯著,更大規模和處于東部發達地區的企業會由于薪酬水平的提高而導致薪酬絕對差距擴大(劉子君,2011)。

房地產行業是關乎國計民生、輻射范圍十分廣的行業。這些年各方面對于房地產行業一直保持著高度關注,國家對于房地產行業的政策不斷,整個行業面對的環境復雜并不斷變化。此時,高管的優秀與否對于企業的影響程度更甚,此時高新聘請高管人員也就順理成章了。2007~2012年我國上市公司高管的平均薪酬分別為22萬元、22萬元、24萬元、28萬元、32萬元,而我國房地產行業高管的平均年薪為25萬元、30萬元、34萬元、40萬元、50萬元。從以上數據對比中可看出,我國房地產行業總體高管薪酬水平明顯高于上市公司平均水準,并有著擴大的趨勢。

表3 萬科和房地產行業股權集中度和制衡度情況表

表4 萬科盈利能力情況表

表5 萬科盈利質量情況表

表6 萬科營運能力情況表

綜上所述,萬科龐大的企業規模,所處深圳的地理位置、房地產行業性質三因素放大了萬科高管薪酬差距。

(四)萬科高管薪酬差距明顯這一現象是否合理?這一現象又對企業績效帶來了怎樣的影響?

對于這兩個問題的回答可以對于人們關注的中國上市公司高管薪酬差距日益增大這一現象給出一定的解釋。萬科高管層在2007~2011年一直保持高薪酬差距的薪酬激勵,如果這種激勵方式如部分人認為的屬于負面影響,那么對于萬科的企業績效必定產生不良影響。下面我們將從萬科的盈利能力、償債能力等幾個角度進行剖析。

1、盈利能力和盈利質量。表4提供了萬科2007~2011年的盈利能力分析結果。從各項指標來看,萬科的盈利能力很強。一方面從各項衡量盈利能力的指標來看,萬科在5年內均保持了較高水平;另一方面從衡量成本的指標來看,幾個指標均保持在一個較低水準。(表4)

從盈利質量來看,萬科同樣質量頗高。表5提供了萬科2007~2011年盈利質量的分析結果。一方面從經營活動情況來看,經營活動的凈收益占利潤總額一直保持在90%以上,每股經營活動現金流量穩步扭負為正,營業收入現金含量均保持在100%以上;另一方面從衡量盈利質量的衡量指標總體來看,基本處于上升趨勢。(表 5)

綜上所述,我們可以看出,萬科在保持了高薪酬差距的激勵機制下,它的盈利能力在整個研究期間不僅沒有削弱,反而有著明顯的上升趨勢。因此,從盈利能力指標來看,萬科的高薪酬差距政策下,企業績效基本保持了上升趨勢。

2、營運能力和發展能力。我們進一步觀察萬科的高薪酬差距政策對于其自身營運能力和發展能力的影響。表6反映了萬科歷年的營運能力指標。從衡量營運能力的各項周轉率指標來看,萬科的營運能力整體呈下降趨勢,這是一個明顯的消極信號。但是,通過深入一步的分析發現,萬科的營運能力基本同行業整體水平持平,這里導致的營運能力下降有可能是由于整體行業造成的。(表6)

從萬科的發展能力來看,萬科的總體表現良好。表7報告了萬科的發展能力分析結果,結果顯示萬科在整個研究期內基本保持了很好的發展能力。一方面衡量發展能力的各項指標基本為正數;另一方面自2008年開始各項指標均保持穩定并由上揚趨勢。(表7)

綜上分析所述,從萬科發展能力指標來看,在高薪酬差距的激勵機制下,萬科的企業績效在研究期間保持了強勁的發展勢頭。但是其營運能力給出了消極的信號。

3、償債能力。償債能力是衡量企業績效的另一個重要指標,我們進一步考察萬科償債能力與高薪酬差距關系。表8報告了萬科研究期間的償債情況。從衡量償債能力的各項指標來看,萬科的償債能力不理想,總體處于下滑狀態。(表8)

4、房地產行業整體業績與萬科業績。

萬科報告期間內的企業績效同房地產行業的整體情況相比較如何?表9報告了幾個關鍵指標的行業和萬科的具體情況。我們可以看出,在高薪酬差距激勵的情況下,萬科的企業績效明顯優于行業整體水準,其存貨周準率水平同行業的平均水平基本持平。但是,其資產負債率卻一直高于行業平均水準,而萬科的償債能力在報告期內也處于下滑趨勢。因而,萬科的償債能力是其影響企業業績的一大不利因素。(表 9)

四、結論

萬科內部人的強勢是導致萬科高管薪酬差距大的主要原因,其龐大的企業規模、第一大股東的國有性質、公司所處沿海發達地區的地理位置、房地產行業特征對高管薪酬差距起到了放大作用。

萬科在高薪酬差距的激勵措施下,其企業業績總體良好,符合錦標賽理論。其盈利能力、盈利質量和發展能力良好。需要注意的是,萬科的償債能力是在公司整體業績良好情況下的不利信號,對于導致萬科償債能力不佳的原因及其帶來的影響需要進一步研究。另外,受年報薪酬數據的限制,無法提供包括高管人員福利收入等在內的隱性收入及在職消費,這在一定程度上會對研究結果產生影響,我們將會在以后進行更深一步的研究。

表7 萬科發展能力情況表

表8 萬科償債能力情況表

表9 萬科和行業業績情況比較表

[1]盧銳.管理層權力、薪酬差距與績效[J].南方經濟,2007.7.

[2]Lazear,E.P.,Rosen,S.Rank-Order Tournaments as Optimum Labor Contracts[J].Journalof Political Economy,1981.5.

[3]Jensen,M.andMeckl ing,W.H.Theory of the f irm:Managerial behavior,agency costs and ownership structure[J].Journalof FinancialEconom ics,1976.

[4]Jensen,M.C.,Murphy,K.J.Are Executive Compensation Contracts Structured Properly?[R].Working Paper,University of Rochester,1987.

[5]張正堂.企業內部薪酬差距對組織未來績效影響的實證研究[J].會計研究,2008.9.

[6]劉子君.上市公司高管團隊薪酬差距影響因素與影響效應:基于本土特色的實證研究[J].組織行為與人力資源管理,2011.

[7]林浚清,黃祖輝,孫永祥.高管團隊內薪酬差距、公司績效和治理結構[J].經濟研究,2003.4.

[8]魯海帆.高管團隊內部貨幣薪酬差距與公司業績關系研究[J].南方經濟,2007.4.

[9]上市公司研究小組.深交所上市公司高管薪酬分析.研究報告,2008.

[10]張正堂,李欣.高層管理團隊核心成員薪酬差距與企業績效的關系[J].經濟管理(新管理),2007.2.

[11]胥佚萱.企業內部薪酬差距-經營業績與公司治理——來自中國上市公司的經驗證據[J].山西財經大學學報,2010.

[12]步丹璐,蔡春,葉建明.高管薪酬公平性問題研究——基于綜合理論分析的量化方法思考[J].會計研究,2010.5.

[13]趙蘭芳.論案例研究方法在會計領域的應用[J].會計研究,2005.10.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14